RAZB0RKA отчета ЛЕНТА по МСФО 1кв'23. Тупик!

Похвально, что компания даже в сложные для себя времена продолжает публикацию квартальный операционных результатов и сокращенных данных МСФО

Крайний раз разбирал данные 4 квартала и писал о том, что ЛЕНТА серьезно отстает в выполнении своих стратегических целей

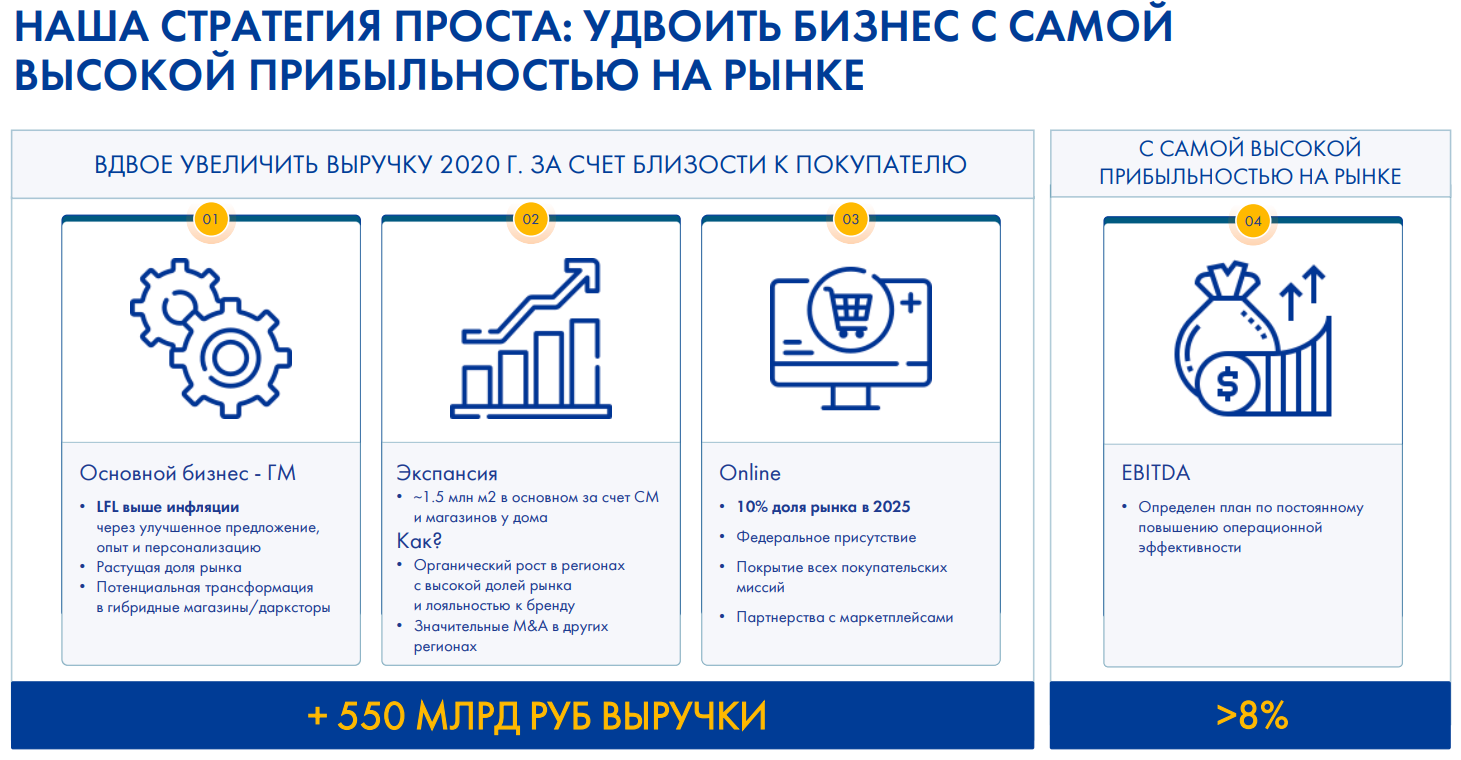

Кратко напомню, что компания хочет достичь к 2025 году

- Удвоить выручку до 1.1 трлн руб

- Удвоить торговые площади до 3 млн кв.м

- Занять 10% рынка e-grocery

- Сохранять рентабельность выше 8%

По всем этим направлениям было заметно серьезное отставание

Давайте посмотрим результаты 1кв, может быть ситуация улучшилась?

На конец 1кв в сети ЛЕНТА было 259 гипермаркетов и 568 магазинов

За 1 квартал было открыто 7 магазинов малых форматов

Для сравнения, МАГНИТ открыл 504, а X5 437 новых магазинов

Торговая площадь приросла за квартал на 675 кв.м до 1.78 млн кв.м

Цель в 3 млн кв.м с каждым кварталом выглядит все более невыполнимой

Необходимо очередное крупное поглощение, но это требует много денег (чуть позже посмотрим есть ли они у ЛЕНТЫ)

С выручкой дела обстояли еще хуже чем с развитием сети

Супермаркеты и малые форматы -8%

Like for Like показатели были еще хуже, -4.9% гипермаркеты и -8.7% малые форматы

Выручка падает, так как снижается и размер ср.чека и трафик в магазины

Цель в 1.1 трлн руб выручки в 2025 году выглядит нереальной

Может быть покупатели ЛЕНТЫ переходят в цифровые каналы сбыта сети?

Объем он-лайн продаж почти не вырос год к году и снизился к 4кв

Еще более интересна помесячная динамика продаж

Обратите внимание, УТКОНОС теперь учитывается в продажах ЛЕНТА

Не смотря на кажущийся рост, в Марте продажи были -15% год к году

Цель компании занять 10% рынка e-grocery так же кажется недостижимой

Отмечу, что на конец 2022 "книжный" OZON и "одеждная" WILDBERRIES продавали продуктов в 2 раза больше чем ЛЕНТА

Думаю, что по итогам 1 квартала этот разрыв еще больше увеличился

В итоге, что мы имеем по основным стратегическим направлениям?

Может быть всё в порядке с 4-ой стратегической целью и рентабельность EBITDA выше 8%?

Нет, к сожалению и тут все печально...

EBITDA по МСФО'17 снизилась на 62% до 2.6 млрд руб, а чистый убыток составил 2.5 млрд руб

Рентабельность EBITDA снизилась до мизерных 2%

Почему так снизилась прибыль и рентабельность?

Первая причина это опережающий рост стоимости товаров, что хорошо видно по сжатию валовой рентабельности

Теряя трафик, ЛЕНТА физически не может переложить рост закупочных цен на своих покупателей и жертвует своей прибылью

Кроме того, на фоне снижения выручки продолжают расти расходы компании

Один из основных расходов это оплата труда

В таких условиях про >8% рентабельности EBITDA можно даже не мечтать

Вот что пишет менеджмент про результаты 1 квартала

На мой взгляд, ситуация очень серьезная

ЛЕНТА не только не выполняет свои стратегические цели, но и постепенно теряет долю рынка и своего покупателя

Ситуация с ЛЕНТА выглядит как тупиковая

- Не можешь открывать новые магазины - теряешь долю рынка

- Не можешь снижать цены - теряешь покупателей

- Теряешь покупателей - теряешь выручку

- Теряешь выручку - теряешь прибыль

- Теряешь прибыль - не можешь открывать новые магазины

И с каждым новым циклом ситуация только ухудшается

Акции на отчете в начале Мая снизились до 700 руб, но к текущему моменту уже отросли до 760 руб

Рынок продолжает делать вид, что с бизнесом компании все хорошо

А ведь компания стала убыточной на операционном уровне!

Может ли ЛЕНТА позволить себе сделать какое-нибудь крупное поглощение?

У компании относительно небольшой долг

Только вот пойдет ли компания на риск увеличить его в текущих условиях?

Денежных средств на счету на конец года было около 29 млрд руб

Явно недостаточно для крупных покупок, которые могут существенно повлиять на динамику выручки компании

Как может ЛЕНТА выйти из этого тупика?

Если серьезно ничего не менять в тактике компании , остается только надеяться на улучшение экономической ситуации в стране и рост покупательской способности населения

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником