RAZB0RKA отчета ТИНЬКОФФ по МСФО 1кв'23. Премиально...

Кратко напомню как банк отработал 2022 год и о чем писал в разборке

Тинькофф стал одним из бенифициаров отключения крупных российских банков от системы SWIFT в прошлом году

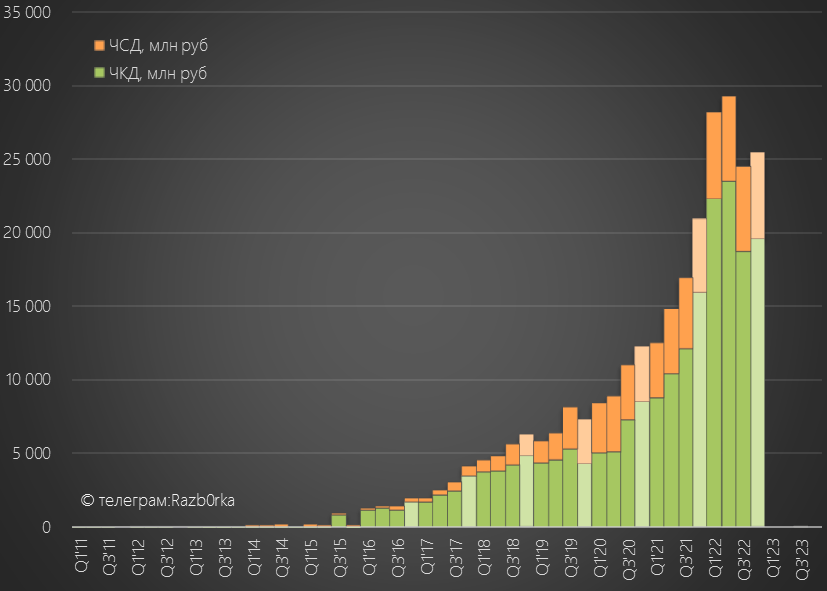

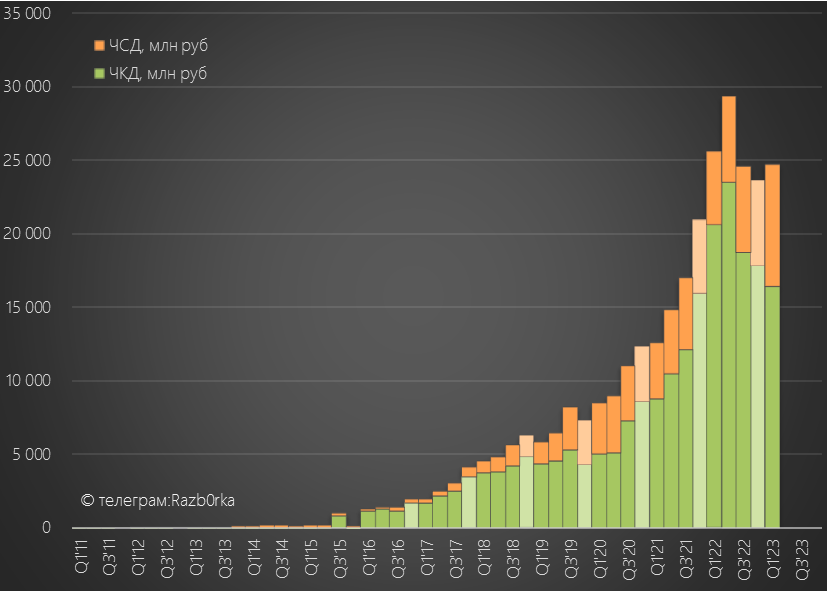

Посмотрите как выросли комиссионные доходы (ЧКД) в 1-2 кварталах!

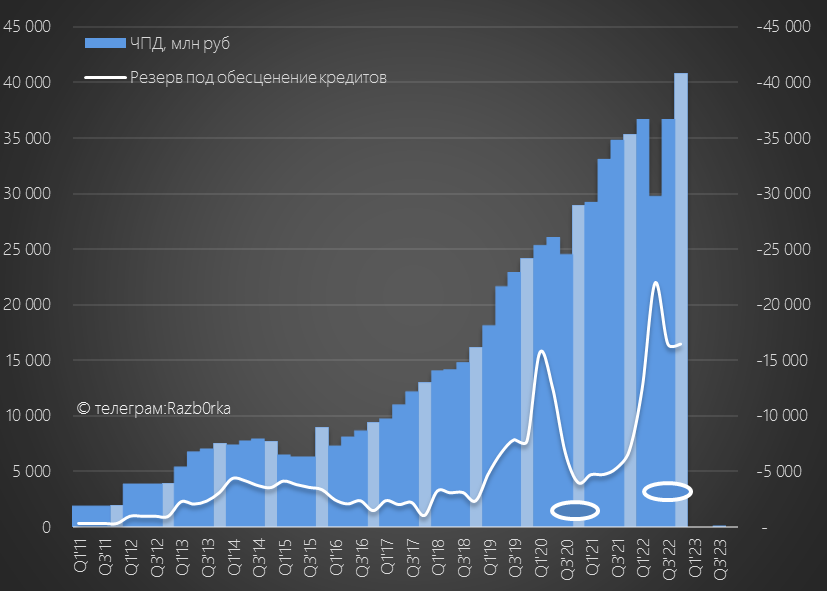

Процентные доходы Тинькофф восстановились к концу года

Но банк продолжал отчислять значительную долю доходов в резервы

Все потому, что в течении года в 1.5 раз выросла доля неработающих кредитов

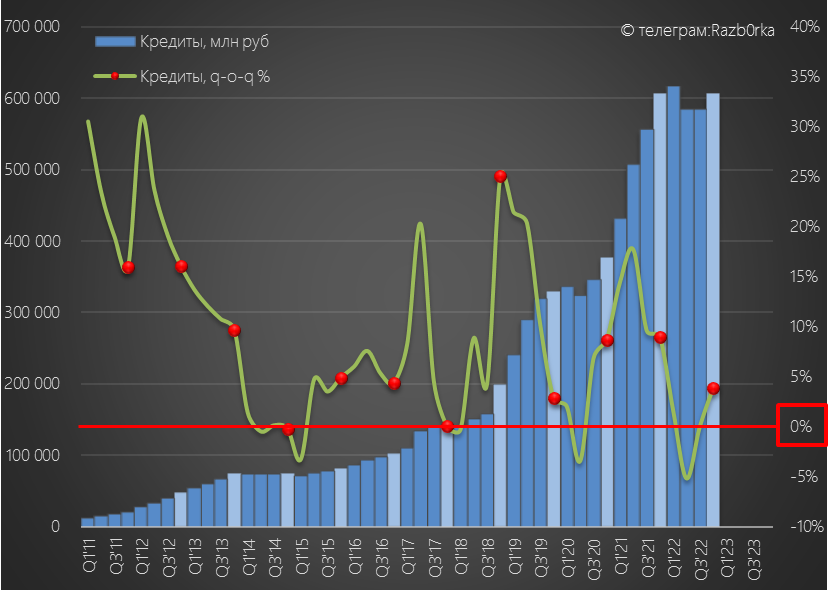

Не желая увеличивать риск банк практически остановил выдачу новых кредитов

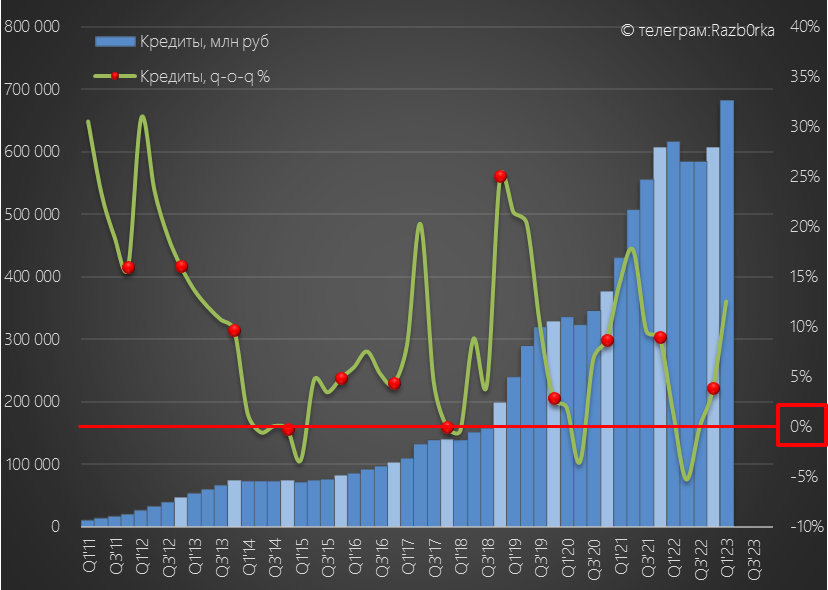

Кредитный портфель практически не вырос за год

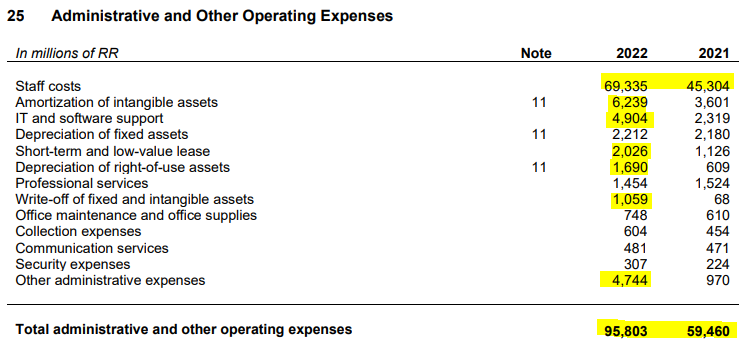

А вот что выросло за год так это операционные расходы и зарплаты

Расходы на персонал выросли в 1.5 раза с 45 до 69 млрд руб

Из отчета было непонятно это были какие-то разовые большие бонусы или так выросли оклады

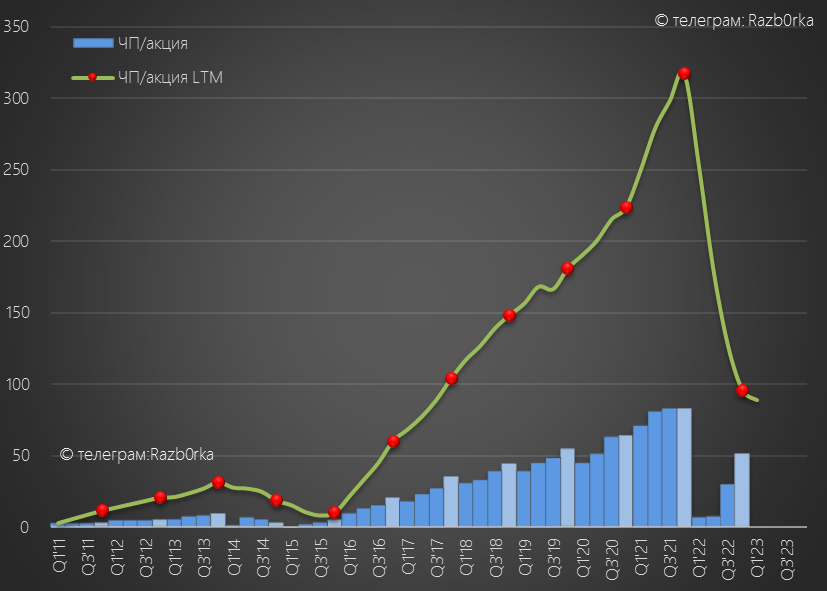

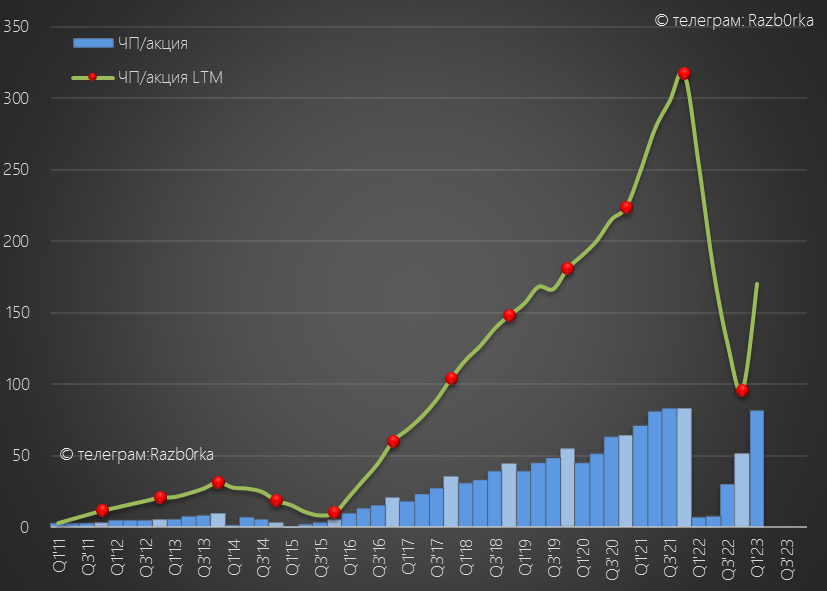

В результате роста резервов под кредитные убытки и роста операционных расходов прибыль банка снизилась в прошлом году более чем в 3 раза до 20 млрд руб или 100 руб/акция

Как Вы видите основная прибыль была заработана в 3-4 кварталах

Давайте посмотрим начал ли банк наращивать кредитный портфель, смог ли удержать рост расходов и заработал ли банк прибыль в 1 квартале

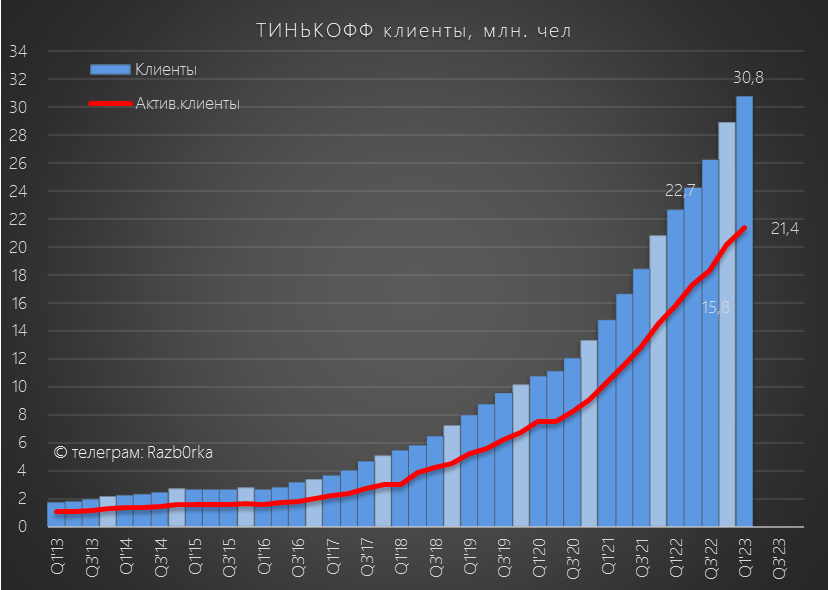

Количество клиентов выросло на 35% к 1 кв'23 и на 6% к 4кв'22

Плюс 2 млн новых клиентов за квартал!

Рост клиентской базы транслируется в рост доходов банка

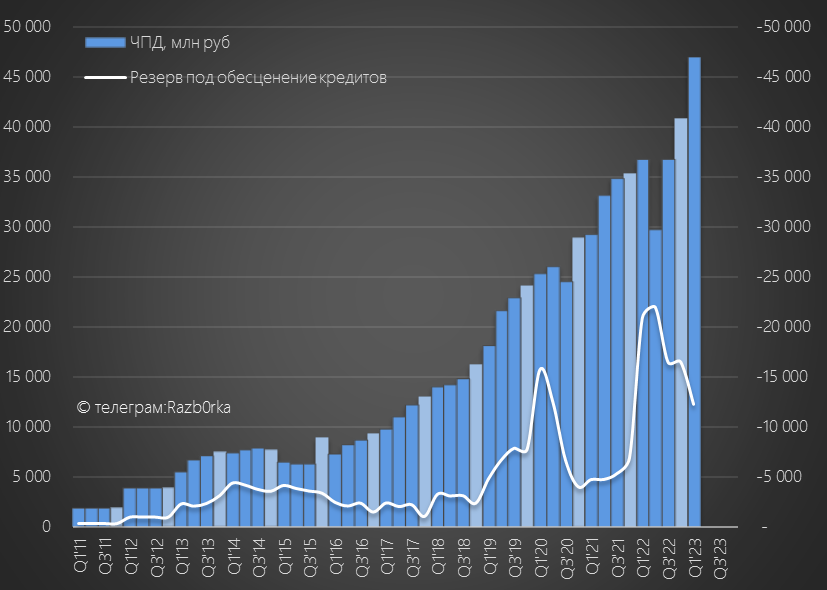

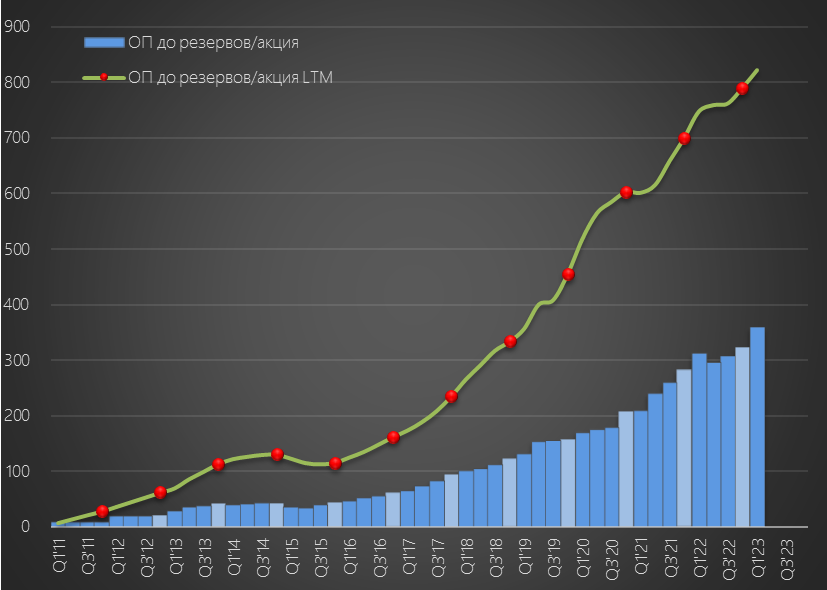

Процентные доходы до резервов выросли до рекордных 47 млрд руб!

По соотношению белой линии резервов и столбиков доходов понятно, что банк начал уменьшать резервирование

Отчисления в резервы снизились с 21 млрд руб в 1кв'22 до 12 млрд руб в 1кв'23

Почему банк вдруг начал уменьшать резервирование?

Потому что улучшилось качество кредитного портфеля, доля неработающих кредитов начала снижаться

При этом размер кредитного портфеля вырос за квартал сразу на 13%!

Судя по всему, банк снизил оценку рисков этого года и открыл "краник" выдачи займов

Как я и прогнозировал, комиссионные доходы 1кв'23 не смогли побить рекорды прошлого года

Но их снижение частично было компенсировано ростом страхового дохода

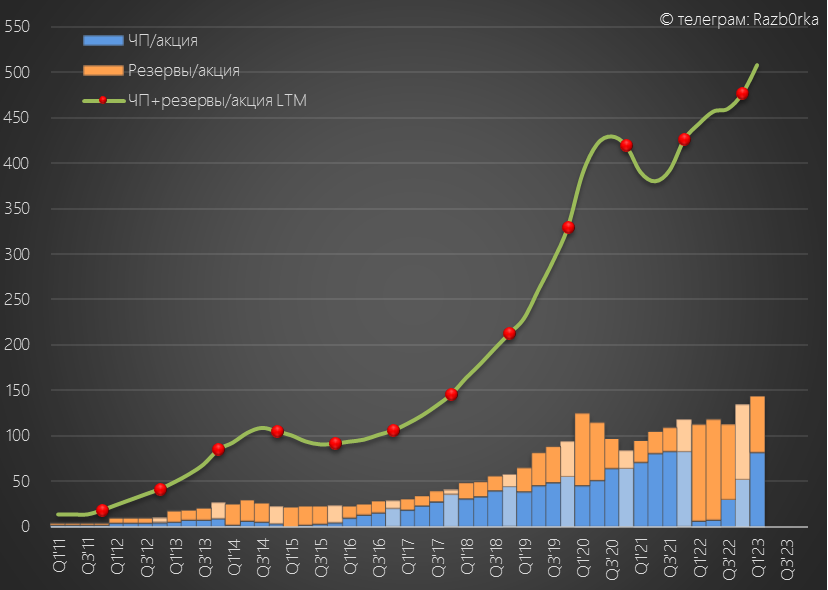

В результате роста доходов, операционная прибыль до резервов выросла в 1кв до 73 млрд руб или 360 руб/акция

Легко посчитать, что такими темпами по итогам года операц.прибыль вырастет под 1 500 руб/акция

Но из 73 млрд руб операционной прибыли в чистой прибыли осталось лишь 16 млрд руб или 81 руб/акция

По уровню прибыли банк вернулся на уровни 3-4 квартала 2021 года

Причины отставания динамики прибыли от динамики доходов все те же

Это бОльшая доля резервов по сравнению с 2021 годом

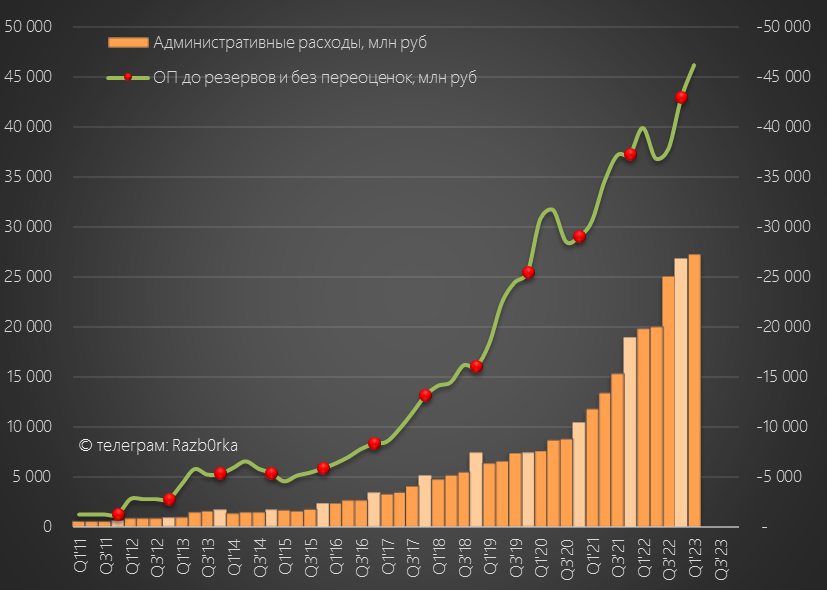

И рост операционных расходов, в том числе административных расходов

Административные расходы выросли на 37% до 27 млрд руб!

На административные расходы было потрачено около 40% операц.прибыли

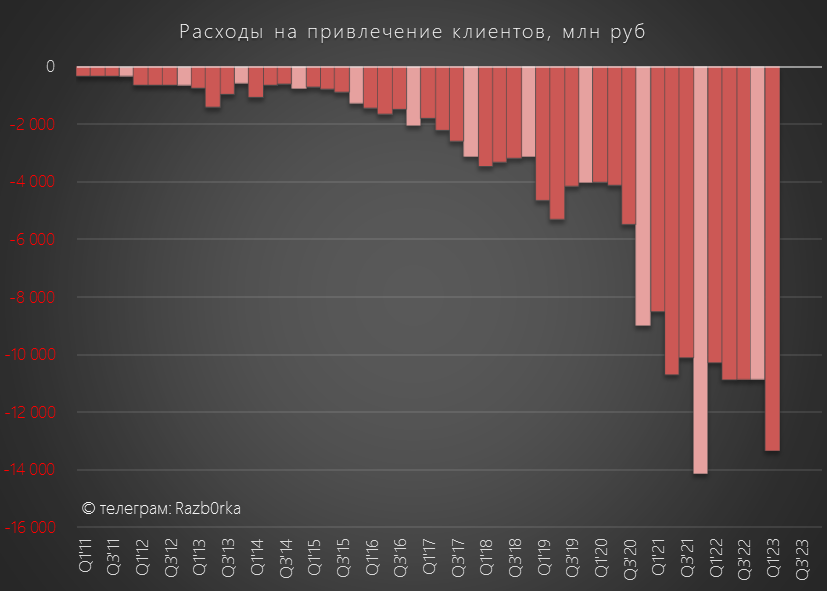

Еще 13 млрд руб было потрачено на привлечение новых клиентов

Легко посчитать, что каждый новый клиент в 1кв обошёлся примерно в 6700 руб

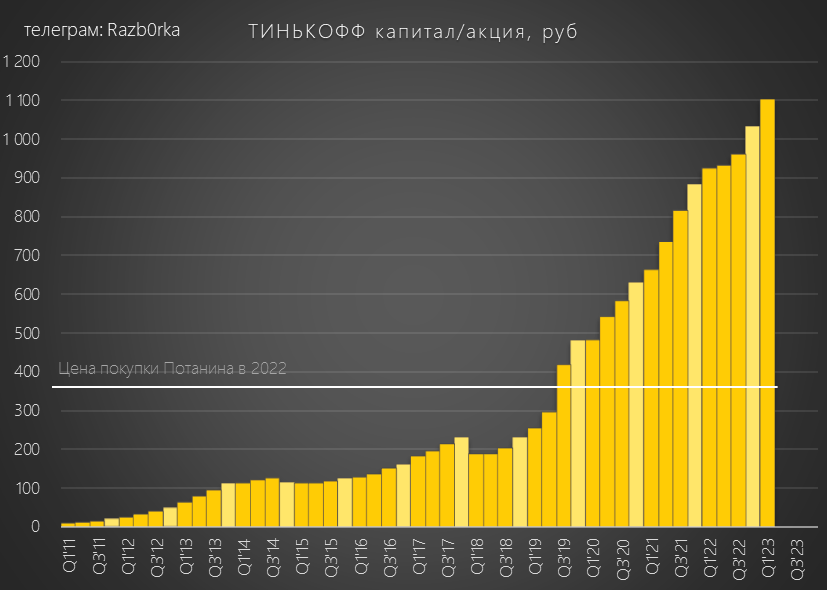

В результате полученной прибыли капитал банка вырос до 1 100 руб/акция

Текущие котировки в районе 3 340 руб, это трехкратная премия к капиталу банка!

Банк способен заработать 350-375 руб прибыли за 2023 год

По текущей цене банк оценен в 10 годовых прибылей

На мой взгляд, на фоне СБЕР, торгующемуся по 1 капиталу и за 4 годовых прибыли, акции Тинькофф очень дороги

За что такая премиальная оценка по сравнению с лидером рынка?

За более высокую рентабельность капитала?

Ну тут еще можно подискутировать...

Кроме того напомню, что покупая Тинькофф на ММВБ, вы покупаете депозитарные расписки на акции компании с пропиской на Кипре и с первичным листингом в Лондоне

Вы наверное осознаете какие это риски и какие ограничения для акционеров

Менеджмент до сих пор не понимает, как технически выплатить дивиденды и российским и зарубежным акционерам

Да даже если и поймет, то при стандартной для Тинькофф 28% выплате дивиденд за 2023 составит всего лишь около 100 руб

На мой взгляд, адекватная оценка банка это цена акций на Лондонской бирже в районе 13$

Только вот купить их там достаточно сложно для российских инвесторов...

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником