RAZB0RKA отчета М.ВИДЕО по МСФО 1п'23. Падший ангел!

Прошлый год был у компании тяжелым

Уход западных, японских и корейских производителей с российского рынка, вызвал сокращение ассортимента, падение продаж и необходимость искать новых поставщиков

Всё это привело к тому, что упавшей операционной прибыли было недостаточно даже на выплату процентов по кредитам и аренде

Естественно, это привело к дальнейшему росту долговой нагрузки

При долге более 95 млрд руб, собственный капитал компании снизился до 6 млрд руб или 35 руб/акция

Тем не менее, акции компании выросли с Октября'22 по Июнь'23 на 40% до 190 руб

Рынок полностью игнорировал убытки, снижение капитала и проблемы с обслуживанием долга!

Может Smart Money рассчитывали на улучшение ситуации в 2023 году?

В конце Августа компания опубликовала отчет МСФО за 1 полугодие и мы можем посмотреть на сколько сбылись эти надежды

Начнем с товарооборота, М.ВИДЕО позиционирует себя как маркетплейс

Динамика показателя была смешанной, на фоне высокой базы 1кв'22 GMV снизился в 1 квартале на 37%, а на фоне низкой базы 2кв'22 вырос в 2 квартале на 26%

Сложно сказать, какую динамику можно ожидать в 3-4 квартале

Проблемы с ассортиментом и замещающими поставками скорее всего решили

Но не забывайте о растущей каждый день конкуренции с настоящими маркетплейсами WILDBERRIES, OZON, ЯНДЕКС

Почему М.ВИДЕО сложно назвать настоящим маркетплейсом?

Потому что из 219 млрд GMV в 1 полугодии собственные продажи М.ВИДЕО составили 177 млрд руб

Таким образом, продажи сторонних продавцов составили всего 42 млрд руб или 19% товарооборота

Сравните к примеру с 83% долей сторонних продаж у OZON

Это ключевое конкурентное преимущество других маркетплейсов над М.ВИДЕО

По сути М.ВИДЕО конкурирует не с самим OZON, а с армией из 150 тысяч продавцов, торгующих на OZON

Стоит отметить, что менеджменту удалось снизить себестоимость и расходы сильнее падения выручки

Тем не менее, убыток компании вырос на 33% до 6.1 млрд руб (по МСФО'16) и 4.6 млрд руб (по МСФО'17)

В принципе это ВСЁ что нужно знать про то, как отработала компания 1 полугодие

Несколько графиков с визуализацией основных показателей

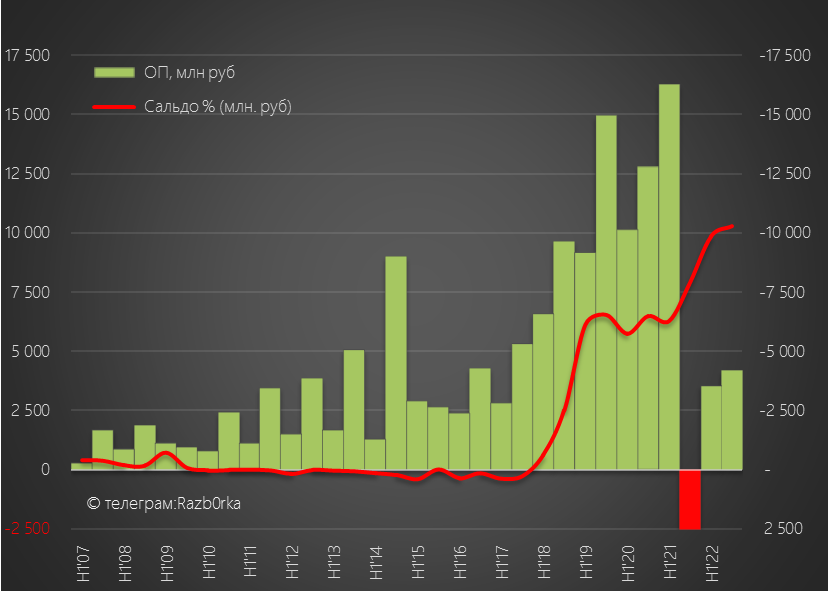

Компания которая никогда не знала что такое убыток уже 2 года в минусе

Операционная прибыль есть, но ее недостаточно для выплаты %

При операционной прибыли в 4 млрд руб, расходы на % по кредитам и аренде составляют 11 млрд руб за полугодие

Я не знаю, как в условиях ставки ЦБ в 13% и возможно даже выше, компания сможет обслуживать свой долг

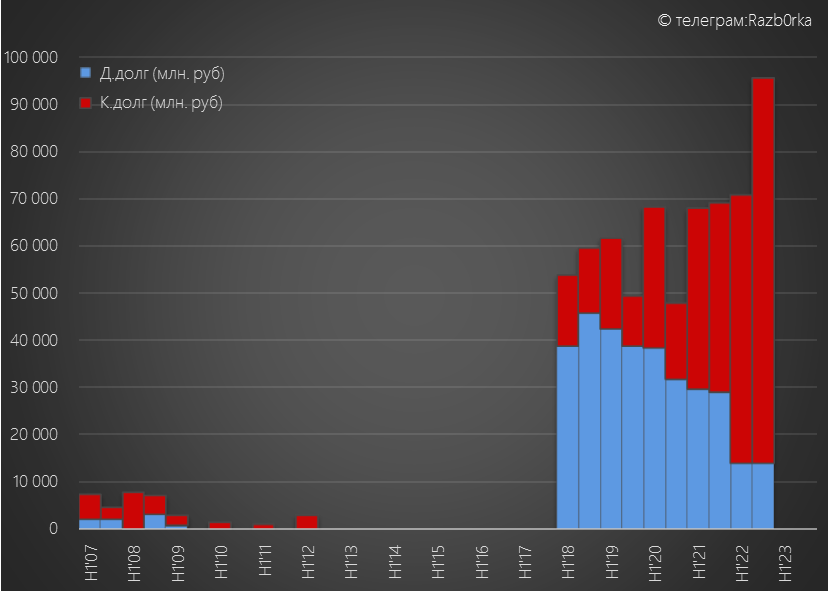

Молодцы, что смогли немного снизить свой долг на 3 млрд руб, но он по-прежнему выше 90 млрд руб

Обратите внимание, что из-за нарушения условий части кредитных договоров бОльшая часть долга или 62 млрд руб была реклассифицирована в краткосрочную (погашение в ближайшие 12 месяцев)

Менеджмент рассчитывает на рост прибыльности в 2 полугодии и 2024 году

Но тоже самое они писали в отчете за 2022 год с расчетом на рост прибыли в 1 полугодии 2023

Посмотрите на сроки погашение финансовых обязательств

40 млрд руб кредитов необходимо погасить в течении 3 месяцев и пока эти кредиторы не соглашаются на изменение условий договоров

Это и понятно, кто будет идти на встречу убыточному должнику

В результате этих убытков, капитал компании с 6 млрд на конец 2п'22 снизился до 244 млн руб или 1 руб/акция

Нераспределенная прибыль теперь стала нераспределенным убытком в 5.6 млрд руб или 31 руб/акция!

А вот рынку похоже наплевать, акции как стоили около 190 руб так и стоят

Поразительно на сколько устойчивы котировки акций!

Может я сгущаю краски и у компании всё в порядке?

У М.ВИДЕО есть облигации, выпущенные дочерней МВ ФИНАНС

Так вот на выходе отчета материнской М.ВИДЕО, котировки облигаций дочки упали до 68% от номинала!

Текущие котировки 89% подразумевают 21.5% доходность к погашению!

Похоже что долговой рынок умнее чем рынок акций и справедливо требует значительную премию за риск

Возможно ли банкротство такой крупной компании?

Не уверен, так как М.ВИДЕО входит в список 200 системообразующих предприятий страны под номером 173

Но это не отменяет того, что возможно потребуется допэмиссия акций компании для снижения долговой нагрузки

Только вот кто будет ее покупать, каков будет ее размер и какая цена?

К сожалению, следующий отчет МСФО мы увидим только весной следующего года и все это время ситуация с финансовым положением компании будет покрыто туманом неопределенности

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником