RAZB0RKA данных СЧА ГАЗПРОМ 1кв'23. Реставрируем прибыль

Не знаю будет ГАЗПРОМ публиковать отчет РСБУ за 1 квартал или нет

Пока у нас есть только данные СЧА (Стоимость чистых активов)

На конец 1 квартала чистые активы ГАЗПРОМ составили 16 629 млрд руб

На 31.12.22 стоимость чистых активов была больше!

16 629 - 16 733 = -104 млрд руб

Это ВСЕ что мы знаем про финансовые результаты ГАЗПРОМ в 1кв'23

В пересчете на акцию -104 млрд руб это -4.4 руб/акция

Напомню, что за 2022 прибыль РСБУ составила 747 млрд руб или 31.6 руб/акция

Прибыль РСБУ ГАЗПРОМ сильно зависит от прочих доходов и расходов

В прошлом году сальдо этих статей составило -1 338 млрд рублей

Таким образом, нормализованная прибыль была в районе 2 080 млрд руб

Каков был эффект прочих доходов/расходов в 1кв'23?

Точно сказать невозможно, но мы можем посчитать примерную переоценку фин.вложений и курсовые разницы

Фин.вложения это 95.68% акций дочерней ГАЗПРОМНЕФТЬ

Для оценки этого пакета используются котировки на последний день квартала

На 31.03.23 акции ГАЗПРОМНЕФТЬ стоили 475 руб, что на 18 руб выше чем 31.12.22

Пакеты ОГК-2, МОСЭНЕРГО и ТГК-1 не переоцениваются на балансе ГАЗПРОМ, так как они висят не на ГАЗПРОМ, а на его дочке ГАЗПРОМЭНЕРГОХОЛДИНГ

Курсовые разницы возникают из-за наличия у ГАЗПРОМА валютных кредитов

Если курс $ растет, валютный долг в рублевом выражении растет и компания отражает бумажный убыток на величину роста долга

У ГАЗПРОМА есть еще валютная дебиторская задолженность и валютный кэш

С дебиторкой и кэшем все на оборот, рост курса $ приводит росту денежной позиции и бумажной прибыли

Вот как по моим расчетам выглядела динамика этих переоценок в 2022 и в 1кв'23

Переоценка ГАЗПРОМНЕФТЬ дала в 1кв'23 80 млрд руб прибыли, а рост курса $ и Евро принес убыток 260 млрд руб

Если мы вычтем эти цифры из убытка 103 млрд руб, посчитанного на основе СЧА, получается что ГАЗПРОМ получил около 77 млрд руб прибыли в 1 квартале

Это около 3.3 руб/акция прибыли за квартал

Отмечу, что невозможно посчитать ВСЕ остальные прочие доходы и расходы

По этому фактические цифры очищенной прибыли могут сильно отличаться от моих расчетов

Тем не менее, из расчетов понятно что компании сейчас очень нелегко

Это косвенно подтверждают и данные КОММЕРСАНТ о добыче газа в 1кв'23

Сам ГАЗПРОМ перестал раскрывать эти данные начиная с Января

Вот как выглядит добыча газа ГАЗПРОМ в динамике

Судя по ежедневным новостям про заявки на прокачку газа через Украину и рост экспорта в Китай, общий экспорт немного подрос, но по-прежнему на минимумах

Если средняя цена экспорта газа у ГАЗПРОМ сейчас хотя бы 400$, то рублевая выручка от экспорта находится на уровнях 2017-2019 годов

Продаем в 4 раза меньше газа, получаем примерно такую же выручку

Три нитки Северных потоков так и лежат взорванные на морском дне

За период с Января по Август 2022 экспорт ГАЗПРОМ составил 82 млрд куб.м

Это включая Европу и Китай и Турцию

Если экспорт останется на текущих уровнях, к концу Августа будет экспортировано всего 39 млрд куб.м

Где Европа возьмет 40-45 млрд выпадающего объема газа до начала отопительного сезона?

Как ГАЗПРОМ и государство компенсирует падение выручки от экспорта?

Первое повышение цен на газ на 3-5% с 1 Июля 2022

Второе повышение цен на газ с 1 Декабря'22 на 8.5%

Сколько дадут эти +13% повышения тарифа в 2023?

По данным 2021 года выручка от продажи газа в РФ составляла 1 080 млрд руб

Таким образом, +13% это +150 млрд выручки и 25-30 млрд руб прибыли за 2023

Котировки ГАЗПРОМ находятся на уровне 170 руб

На мой взгляд, это дорого с учетом падения экспорта, выручки и прибыли

Возможно рынок верит в выплату существенных итоговых дивидендов за 2022?

РБК опросил аналитиков из инвестдомов и получил следующие результат по ожидаемым дивидендам

- ПРОМСВЯЗЬБАНК 20-25 руб

- ВТБ МОИ ИНВЕСТИЦИИ 7-10 руб

- ФИНАМ <10 руб

- БКС МИР ИНВЕСТИЦИЙ мало

- УК ОТКРЫТИЕ 0 руб

Как вы видите разброс мнений велик!

На мой взгляд, выплата итогового дивиденда маловероятна

Прибыль РСБУ за 2022 составила всего 31.6 руб/акция, что меньше уже выплаченного промежуточного дивиденда 51 руб/акция за 9м'22

Огромный промежуточный дивиденд и повышенный налог НДПИ сильно "подъели" денежную позицию головной компании

По моим расчетам, на конец 1кв'23 на счетах корп.центра было всего 325 млрд руб или 14 руб/акция кэша

На сколько будет разумным забирать даже 7 руб дивидендов в таких условиях?

Думаю, что в Мае узнаем ответ на этот вопрос, как и рекомендацию Совета директоров

Не удивлюсь если на отказе от выплаты котировки ГАЗПРОМ поедут вниз

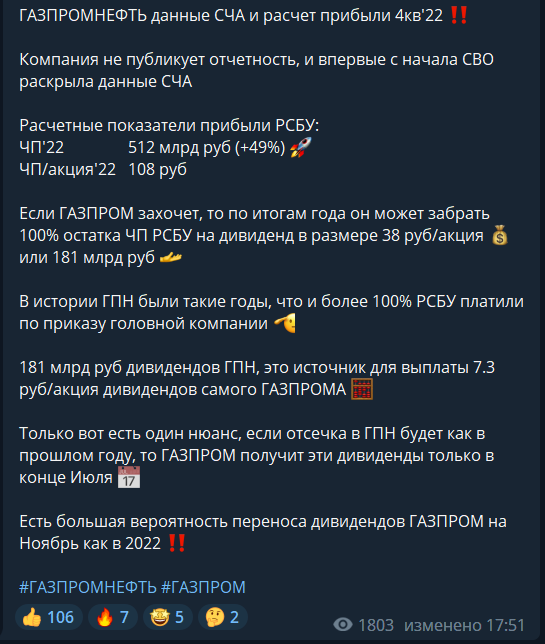

Пополнить счета ГАЗПРОМ могут помочь дивиденды ГАЗПРОМНЕФТЬ

Максимально можно забрать с дочки еще 181 млрд руб

Но эти деньги поступят на счета ГАЗПРОМ только ближе к концу Июля

Еще часть денег можно собрать дивидендами с МОСЭНЕРГО, ОГК-2 и НОВАТЭК

Это несколько повышает шансы на промежуточные дивиденды ГАЗПРОМ за 9м'23

Будет более понятно по фактическим дивидендам дочек за 2022 год и итогов 2 квартала

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником