RAZB0RKA отчета ЛУКОЙЛ по МСФО 1п'23. Удивительно!

2 Августа делал разборку отчета ЛУКОЙЛ по РСБУ за 2кв'23

РСБУ у ЛУКОЙЛА хорош тем, что заранее дает понимание того, как менеджмент готовился к выплате предстоящих дивидендам, выкупам и так далее

В 2кв менеджмент поднял с дочек, по моим расчетам, более 300 млрд руб

В результате чего, чистая прибыль РСБУ составила 518 руб за 2 квартал и 669 руб/акция за 1 полугодие

Писал о том, что 669 руб/акция это 463 млрд руб, часть из которых потенциально компания может направить на дивиденды или выкуп

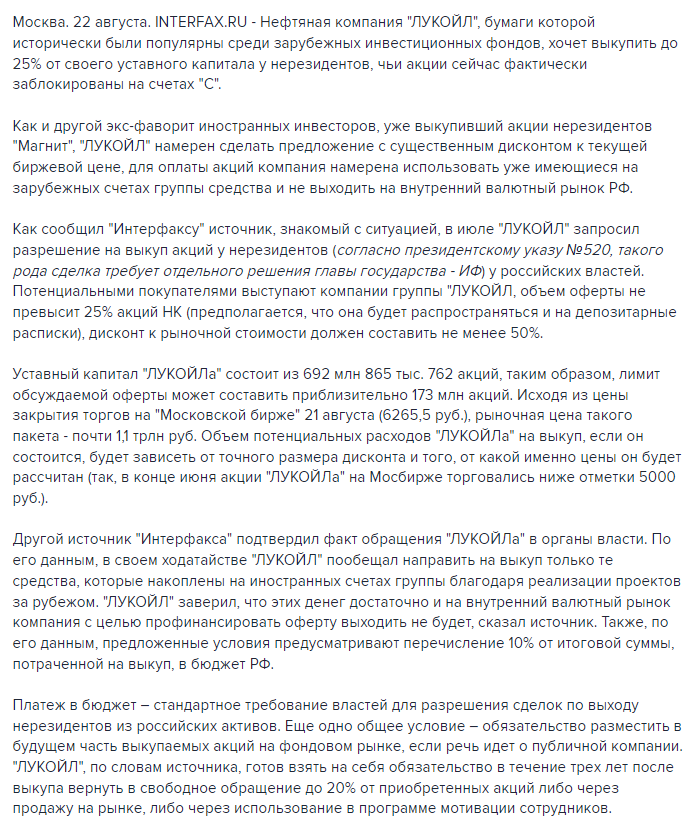

Спустя 3 недели после разборки, в Интерфакс вышла новость о том, что ЛУКОЙЛ хочет выкупить 25% ВСЕХ своих акций у нерезидентов за пол-цены

В зависимости от того, какой будет реальный дисконт, сумма сделки варьируется от 500 до 600 млрд руб

Интересно, что судя по новости, ЛУКОЙЛ обязался вернуть до 20% от выкупленных акций либо в рынок, либо в виде бонусов сотрудников

20% от выкупленных или 20% из 25% выкупленных акций?

Если от выкупленных, то какова будет судьба остальных 75%?

Сколько нерезиденты принесут на этот выкуп?

Судя по опыту недавнего выкупа МАГНИТА, может быть аншлаг и переподписка

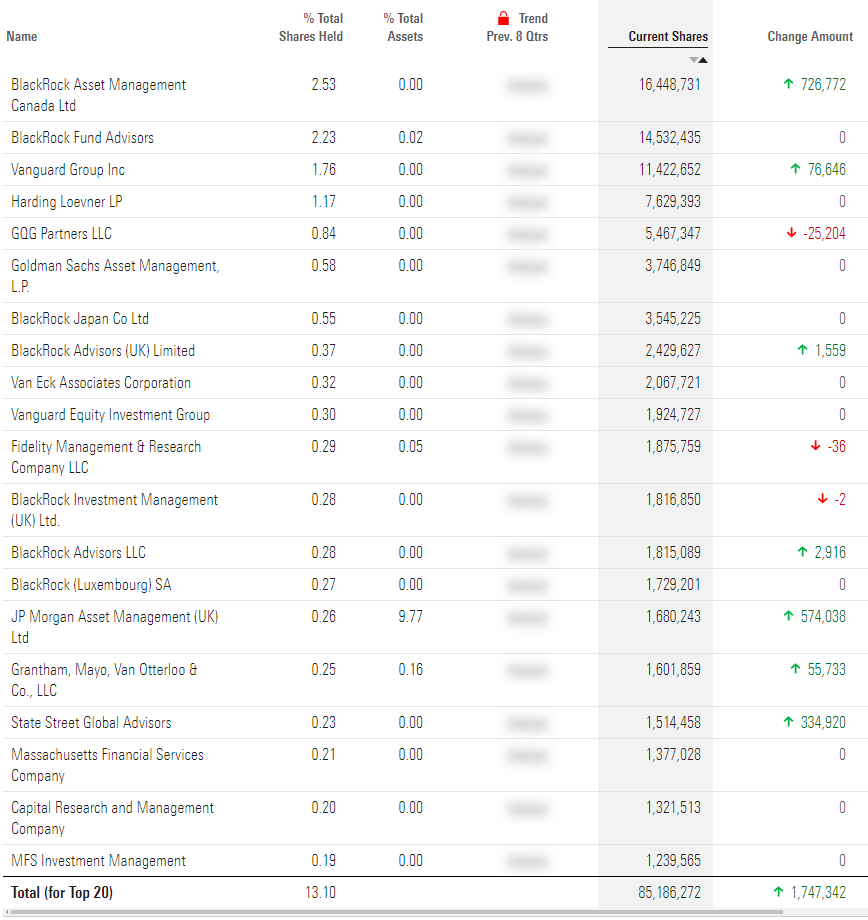

Крупнейшие держатели акций ЛУКОЙЛА это американские фонды BlackRock и Vanguard

Думаю, что они будут рады продать свои пакеты даже по 3 000 руб за акцию

Правда, вот текущий курс $ наверное их не порадует

В долларах цена выкупа составит около 35$ за акцию, это минимальная цена за последние 7 лет

Может быть, текущий слабый курс рубля это не дело случая, а такой своеобразный дополнительный налог на убегающих из российских активов нерезидентов?

6 800 руб / 95 руб * 50% = 35$

6 800 руб / 65 руб * 50% = 52$

Условная экономия ЛУКОЙЛА в этих 2 сценариях на выкуп составляет 17$ с каждой акции!

Учитывая то, что хотят выкупить 177 млн акций, суммарная выгода составляет почти 3 млрд $!

Отмечу, что ЛУКОЙЛ заявил, что у него есть ВСЯ необходимая для выкупа сумма в валюте на зарубежных счетах и необходимости покупки $ на бирже внутри страны нет

Может ли этот огромный выкуп отменить дивиденды ЛУКОЙЛА за 9 месяцев?

Как Вы понимаете, выкуп ВСЕХ акций должен завершиться ДО момента объявления и выплаты промежуточных дивидендов

Платить дивиденды, а потом выкупать акции, не самый логичный вариант

Традиционно компания объявляла дивиденд за 9 месяцев в Ноябре

Вот вам примерные сроки, в которые должен завершиться выкуп

Давайте переходить к отчету МСФО, в нем тоже есть пару интересных нюансов

Во-первых, отчет вышел в сильно урезанной версии, нет данных 2022 года, нет расшифровки структуры выручки, нет деталей денежных потоков и подробных комментариев

Во-вторых, меня удивляет динамика финансовых показателей по сравнению с 2021 годом

Да приходится сравнивать с 2021-ым, так как у нас нет данных за 2022 год

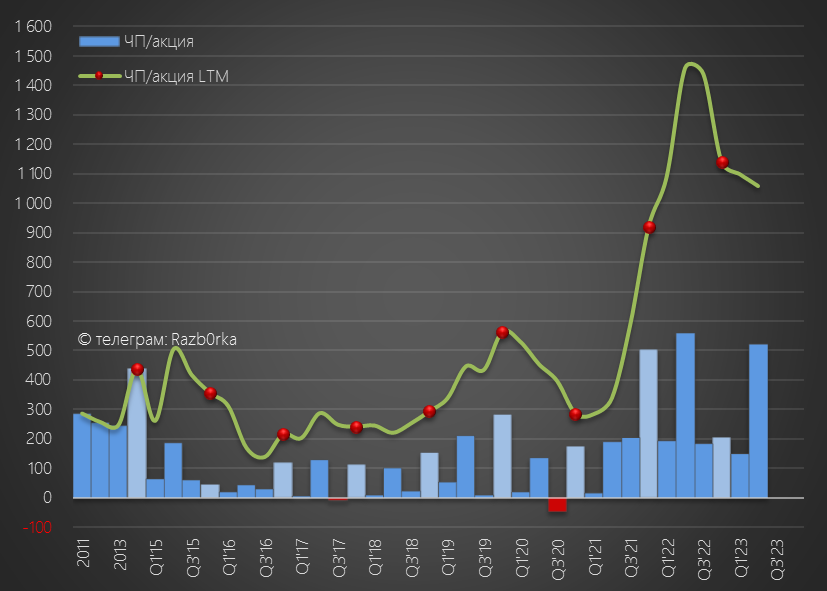

Посмотрите на график выручки и прибыли, ничего не замечаете?

Динамика показателей 2кв'23 к 2кв'21:

- Выручка -13%

- Операц.расходы +26%

- Транспортные расходы +103%

- Налоги +29%

- Операц.прибыль +35%

- Чистая прибыль +59%

Выручка падает, расходы и налоги растут, и прибыль при этом РАСТЁТ до новых рекордных уровней!

Без комментариев менеджмента можно только гадать

Если исходить из цифр отчета, то главным фактором роста операционной прибыли стало 36% снижение расходов на покупку нефти, газа и нефтепродуктов

Расходы снизились на 439 млрд с 1.2 трлн до 775 млрд руб

Чем можно объяснить такое резкое снижение расходов?

Рублевый баррель URALS в 2 квартале стоил всего на 15% дешевле чем в 2кв'21

Откуда тогда взялись еще 20% снижения расходов?

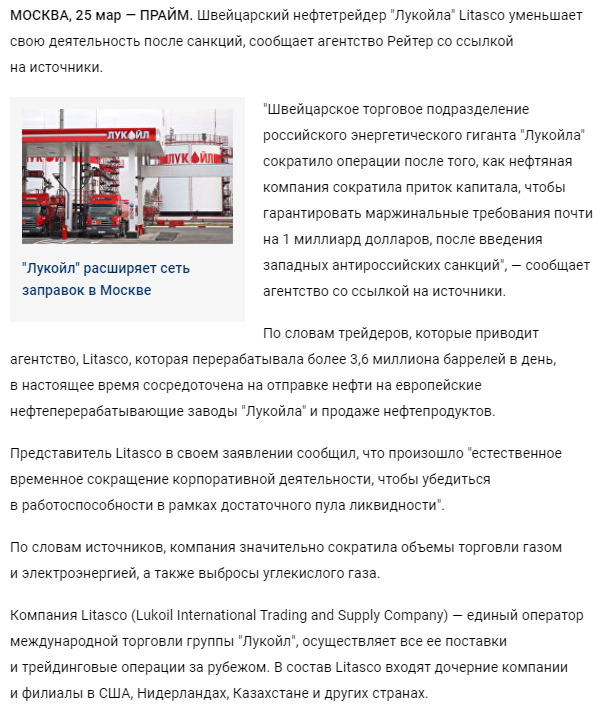

Скорее всего, это эффект от сокращения торговой деятельности LITASCO (трейдинговое подразделение ЛУКОЙЛА) в силу санкций и продажи итальянского НПЗ ЛУКОЙЛ

Но самое интересное, это не сам факт сокращения закупки нефти и расходов, а то какой эффект это дало на рентабельность бизнеса ЛУКОЙЛ!

Операционная рентабельность в 1кв выросла до рекордных 18%!

Могу ошибаться, но выглядит это так, что в прошлом огромные торговые операции не приносили прибыли или даже давали убыток

В результате роста рентабельности, в 2 квартале была получена рекордная за ВСЮ историю компании операц.прибыль в размере 316 млрд или 456 руб/акция

На сколько такой уровень рентабельности устойчив?

Наверное, только менеджмент и время могут ответить на данный вопрос

Кроме роста операц.прибыли на рост чистой прибыли повлияло улучшение сальдо финансовых доходов/расходов с -6.6 млрд в 2кв'21 до +7.8 млрд руб в 2кв'23

Долг компании сократился в 2 раза до 400 млрд руб

Денежная позиция увеличилась до 1 трлн руб!!!

Еще 800 млрд руб пока "висят" в дебиторской задолженности

В результате, чистая прибыль в 2кв выросла на 59% к 2кв'21 до рекордных 437 руб/акция!

Дивидендная политика компании основана на выплате FCF (свободного денежного потока)

К сожалению, отчет о денежных потоках за 1 полугодие вышел в свернутом виде

Мы не знаем расходы на аренду, проценты и точных кап.затрат, чтобы высчитать FCF по див.политике

Предлагаю сделать следующий расчет

- OCF 760 млрд руб

- CAPEX -365 млрд руб

- Аренда -25 млрд руб (как в 1п'21)

- Проценты -16 млрд руб (как в 1п'21)

C такими консервативными вводными, расчетный FCF за 1п'23 составляет 354 млрд руб или 511 руб/акция против 345 руб/акция в 1п'21

В дивидендной политике указано, что сумма выкупа акций уменьшает на аналогичную величину сумму выплат дивидендов

Такое снижение уже было в предыдущие года, когда ЛУКОЙЛ делал выкуп

Формально, денежной позиции в 1 трлн руб достаточно, чтобы и выкупить нерезидентов и выплатить дивиденды

Тем более денег должно хватить, если погасить часть/все выкупленные акции до момента выплаты дивидендов

Вагит Юсуфович Алекперов отличается лояльным отношением к миноритариям

Надеюсь и в этот раз будет принято решение, которое будет в интересах российских акционеров, а не убегающих жирных котов из иностранных фондов

В рублях акции уже вблизи исторических максимумов и на уровне торгов до СВО

Расчетный дивиденд за 1 полугодие с выплатой по итогам 9 месяцев, исходя из 100% FCF составляет 511 руб/акция

По текущей цене, дивидендная доходность 7.5%

C такой же доходностью ЛУКОЙЛ входил в отсечку дивидендов за 2п'22 года

При этом, обратите внимание ставка ЦБ тогда была 7.5%, а сейчас 12%

Удивительно сильный отчет, который наверное уже полностью отражен в цене

В ближайшее время нам предстоят следующие ключевые события:

- Отчет за 3кв по РСБУ (для оценки движения денежных средств на корп.центре)

- Отчет за 3кв по МСФО (для оценки на сколько устойчив новый высокий уровень рентабельности и прибыли)

- Одобрение государством выкупа акций нерезидентов

- Результаты выкупа акций у нерезидентов

- Возможное погашение выкупленных акций (часть)

- Рекомендация по дивидендам за 9 месяцев

Ждать эти события или бежать покупать акции по-текущим?

Как говорит Баффет: "Рынок это то место, где деньги нетерпеливых переходят к тем, кто умеет ждать"

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником