RAZB0RKA отчета ЛЕНЭНЕРГО по РСБУ 3кв'23. Тарифный энергощит

Традиционно начну с краткого напоминания результатов предыдущего квартала

Главным событием 2023 года в сетевом секторе конечно же стало рекордное повышение тарифов на передачу электроэнергии

В случае с ЛЕНЭНЕРГО это дало рост выручки от передачи на 15% в 1-ом и на 16% во 2-ом квартале!

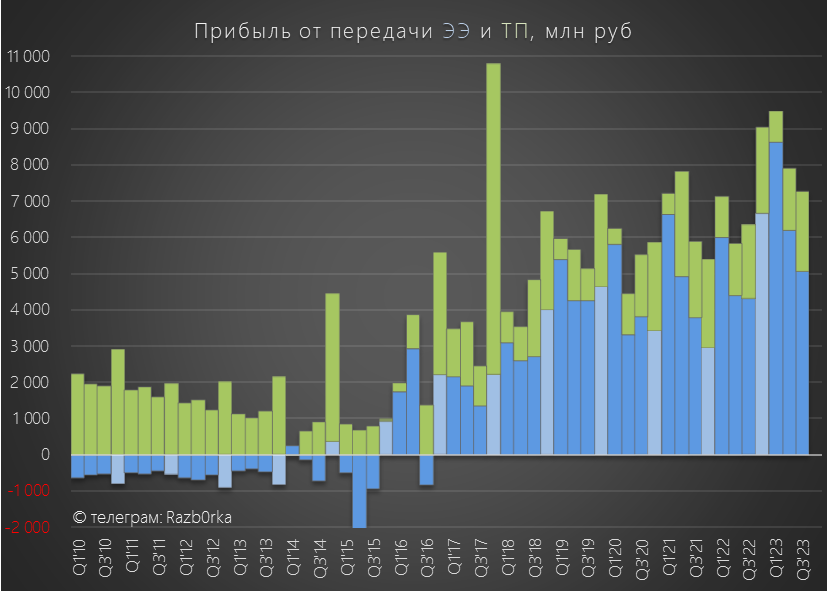

Такой рост выручки значительно обогнал в 1 квартале рост себестоимости и прибыль от передачи электроэнергии выросла сразу на 44%

Но уже в 2 квартале этот рост замедлился до 41%

Как я и ожидал, себестоимость начала "догонять" рост выручки и рентабельность основного бизнеса сетей начала снижаться

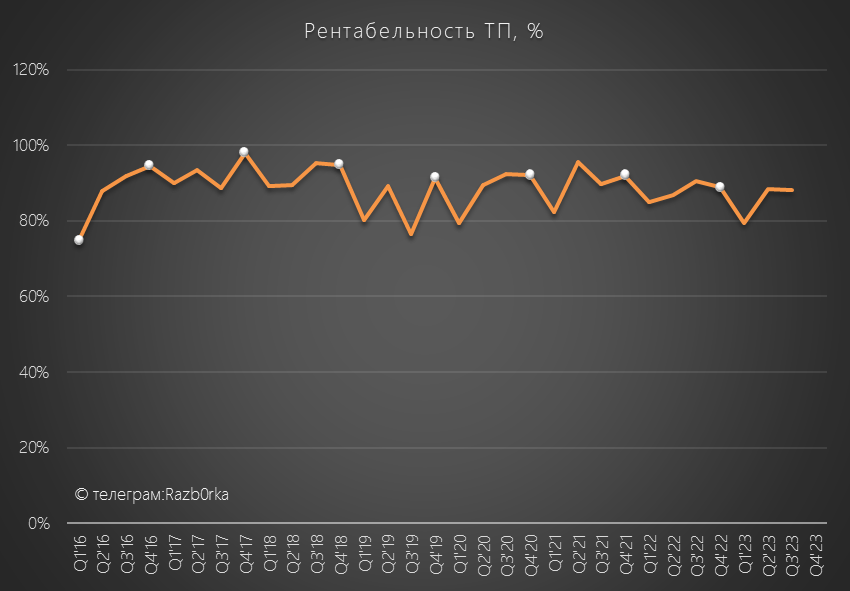

У ЛЕНЭНЕРГО рекордная в стране рентабельность передачи, но в 2 квартале и она снизилась с 32% до 27%

При этом запас прочности оставался еще достаточно большой!

Сравните к примеру с РОССЕТИ МОСКВА с рентабельностью 5%!

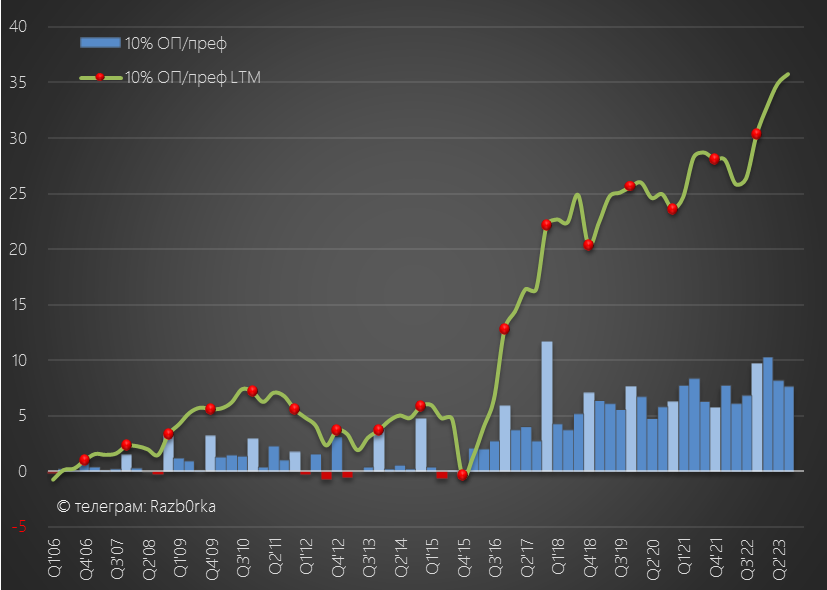

В результате 2-ух сильных кварталов, на префы было заработано 15 руб дивидендов

Писал о том, что жду снижения рентабельности и темпов роста выручки и прибыли и в 3 квартале

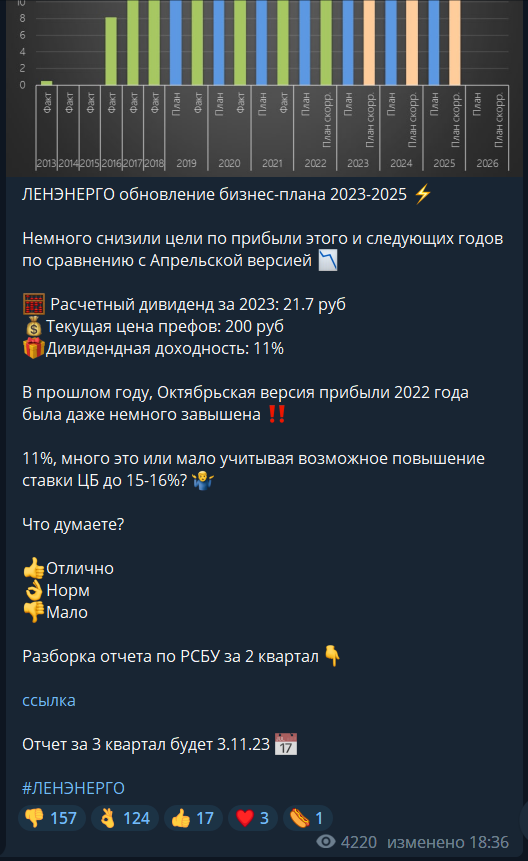

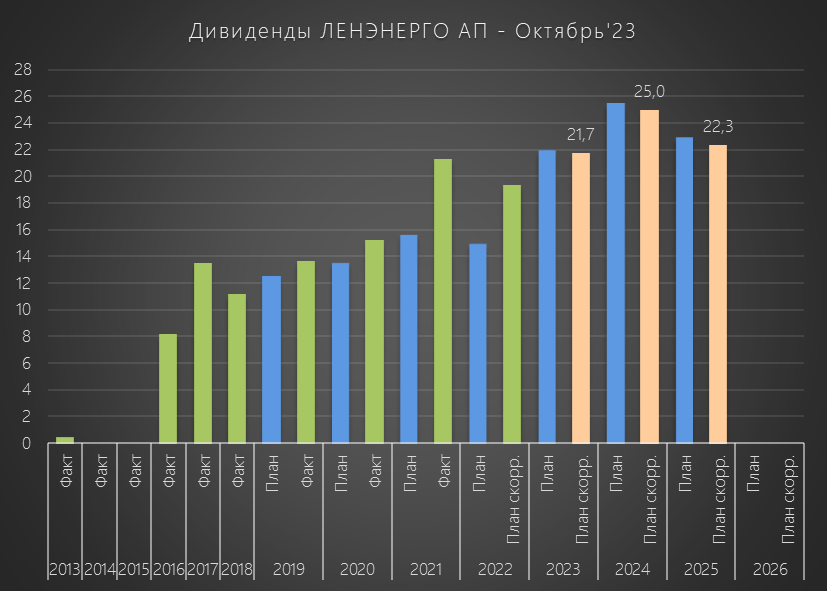

Называл важным событием публикацию в Октябре-Ноябре обновленной версии бизнес-плана на 2023-2025 год

18 Октября писал на канале об изменениях которые были сделаны в плане

Если коротко, то планы по прибыли 2023 и следующих годов были незначительно снижены

Расчетный дивиденд за 2023 год снизился с 21.9 до 21.7 руб

Дивидендная доходность на тот момент была 11%

Мнения участников канала на сколько это много это или мало разделились почти поровну

В прошлую пятницу, традиционно в ночь после закрытия торгов, был опубликован отчет за 3 квартал

К сожалению, не обошлось без неприятного нововведения!

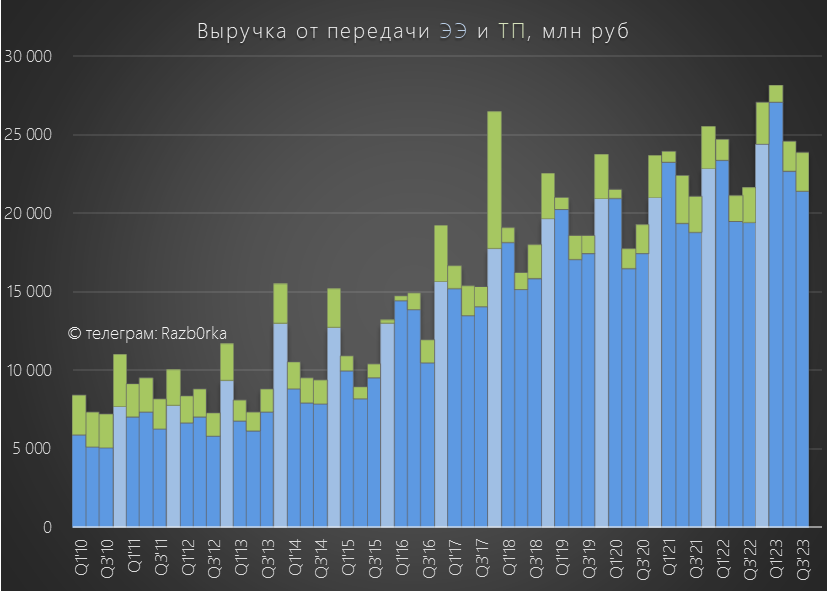

В отчете отсутствует разделение выручки и себестоимости на передачу и технологическое присоединение!

Нет этой информации и в пресс-релизе

И только в презентации с результатами 3 квартала можно найти структуру выручки

При этом, структура себестоимости не раскрыта по видам деятельности

Это значит, что из отчета теперь не понятно какую часть прибыли сформировала передача, а какую ТП

Чуть позже я попробую исправить это недоразумение, а сейчас вернемся немного назад и посмотрим на операционные результаты

Полезный отпуск электроэнергии в сеть снизился в 3 квартале на 0.7% г-к-г

Менеджмент объясняет это снижением потребления крупных предприятий и погодным фактором, повлиявшим на потребление электроэнергии населением

Будем надеяться, что это разовый негативный фактор

Из позитивного отмечу неожиданное снижение потерь электроэнергии с 9.3% до 9.1%

Обычно в 3 квартале потери традиционно были выше чем летом

Менеджмент объясняет снижение потерь продолжающейся работой по установке цифровых приборов учета

Снижение потерь это всегда позитивно, так как напрямую влияет на прибыль через снижение расходов на покупку электроэнергии

По моим расчетам, расходы компании по этой статье даже не смотря на повышение тарифов остались на уровне 2 млрд руб как и в 3кв'22

На операционном уровне у нас 1 негативный фактор (снижение полезного отпуска) и 1 позитивный (снижение потерь)

Переходим к финансовому отчету

Динамика показателей 9 месяцев:

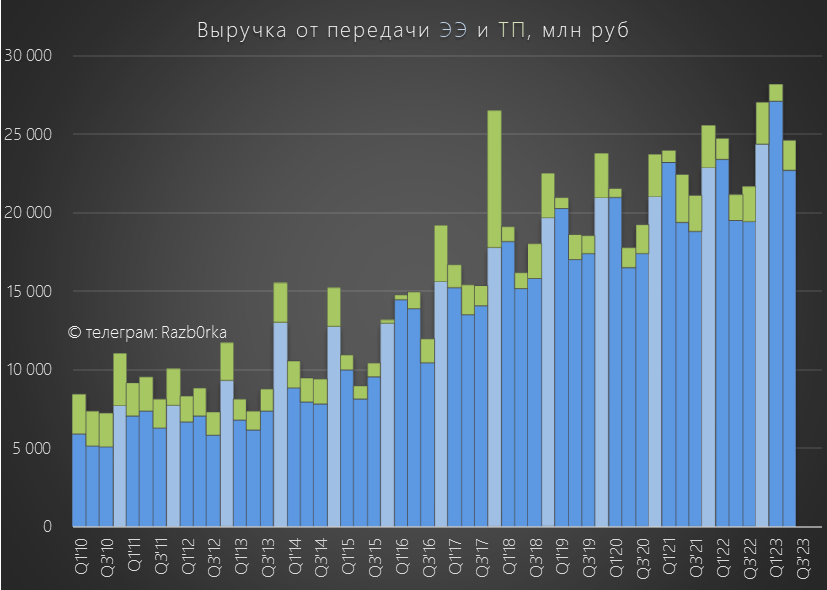

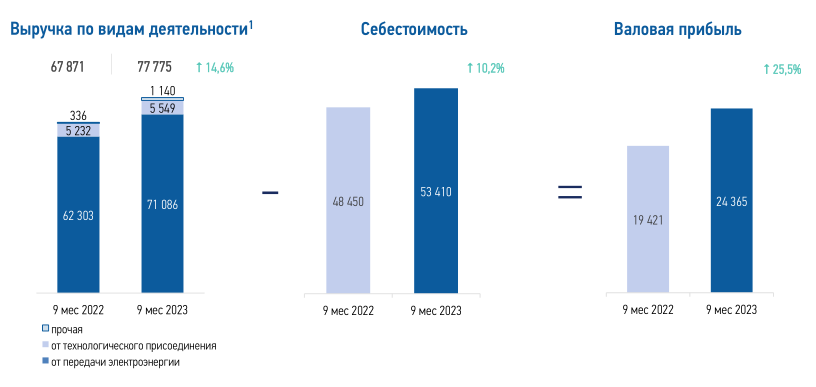

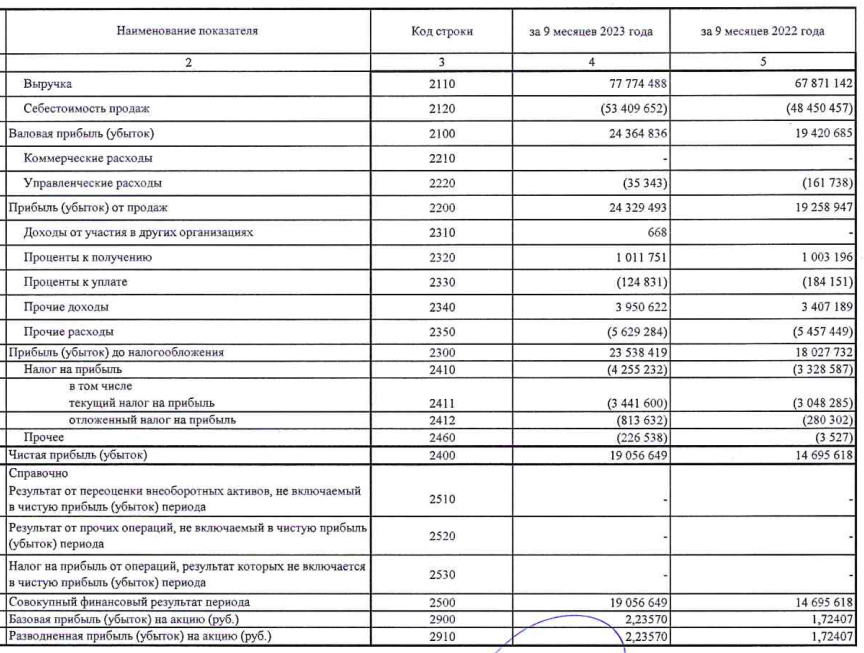

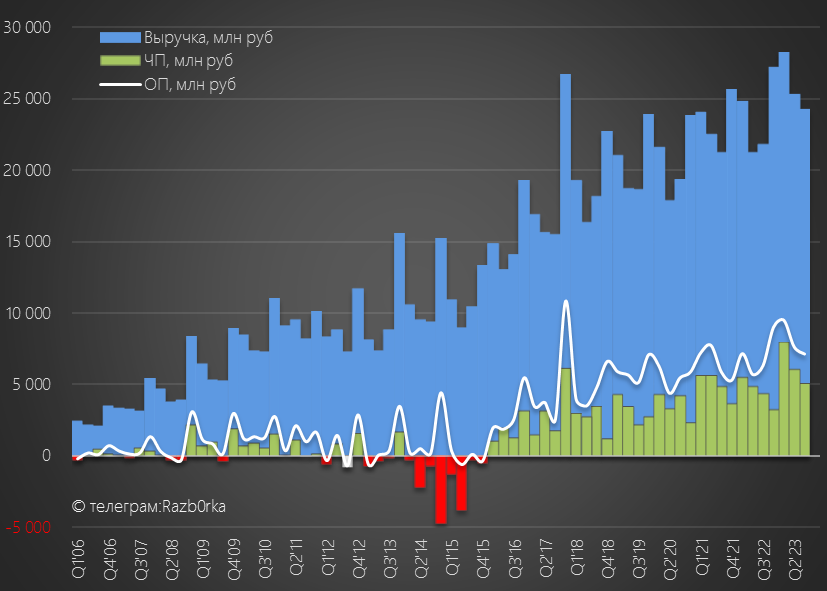

- Выручка 78 млрд руб (+15%)

- Себестоимость -53 млрд руб (+10%)

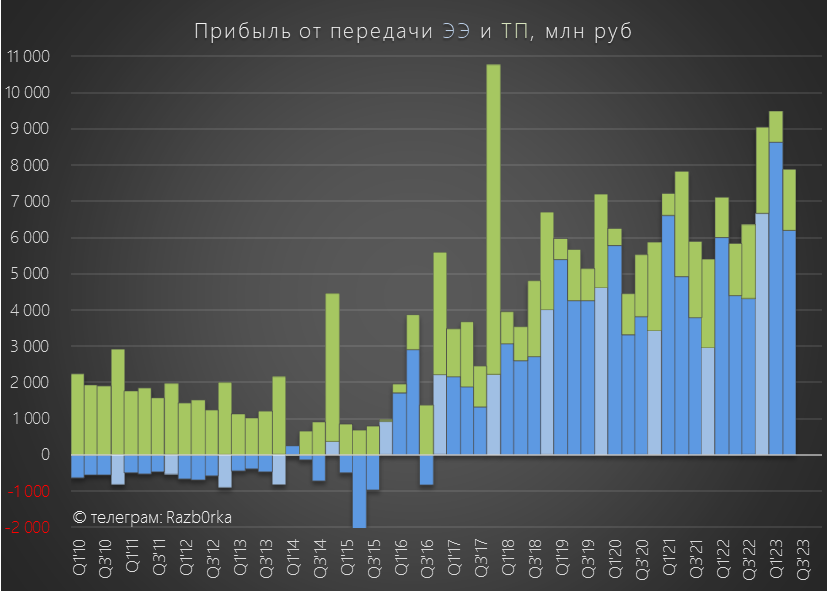

- Операц.прибыль 24 млрд руб (+26%)

- Чистая прибыль 19 млрд руб (+30%)

На первый взгляд всё очень хорошо!

Но как говорится "дьявол кроется в деталях"...

Выручка от передачи электроэнергии замедлилась в 3 квартале с 16% до 10% г-к-г до 21 млрд руб

Выручка от ТП замедлилась с 15% до 12% г-к-г до 2.5 млрд руб

С выручкой ситуация понятна, а как можно высчитать "спрятанную" бухгалтерами прибыль сегментов?

Допустим, что рентабельность сегмента ТП осталась как и в 2кв на уровне 88%

С таким допущением, прибыль от ТП в 3 квартале выросла всего на 9% г-к-г до 2.2 млрд руб

Расчетная прибыль от передачи снизились с 41% в 2кв до 17% г-к-г до 5 млрд руб

Ожидаемое замедление темпов роста и снижение рентабельности

Рентабельность передачи электроэнергии снизилась в 3кв с 27% до 24%

Пока высокий тариф компании, как некий энергетический щит, продолжает защищать прибыль!

Но тариф будет проиндексирован только с 1 Июля 2024 года, и можно ожидать дальнейшее снижение рентабельности в 4кв'23 и в 1-2 кв'24

По планам МИНЭКОНОМРАЗВИТИЯ повышение тарифа в среднем составит 9.1%

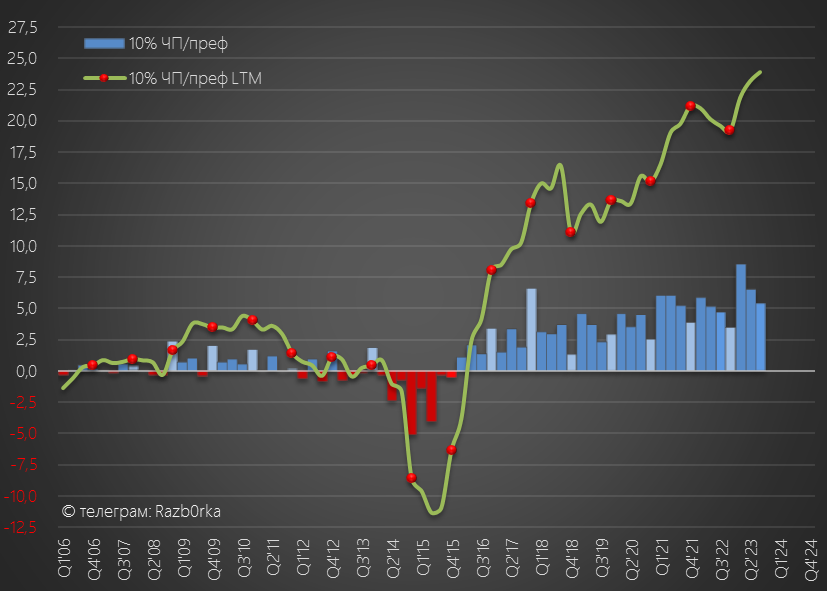

График выручки и прибыли радует глаз своим постепенным ростом

Но красные столбики 2013-2015 годов напоминают акционерам, что так было не всегда и надо держать нос по ветру!

Операционная прибыль 3 квартала выросла на 13% г-к-г до 7.2 млрд руб или 7.7 руб/преф

Видно, что с каждым кварталом операционная прибыль все меньше

Это и эффект сезонности и эффект снижения рентабельности!

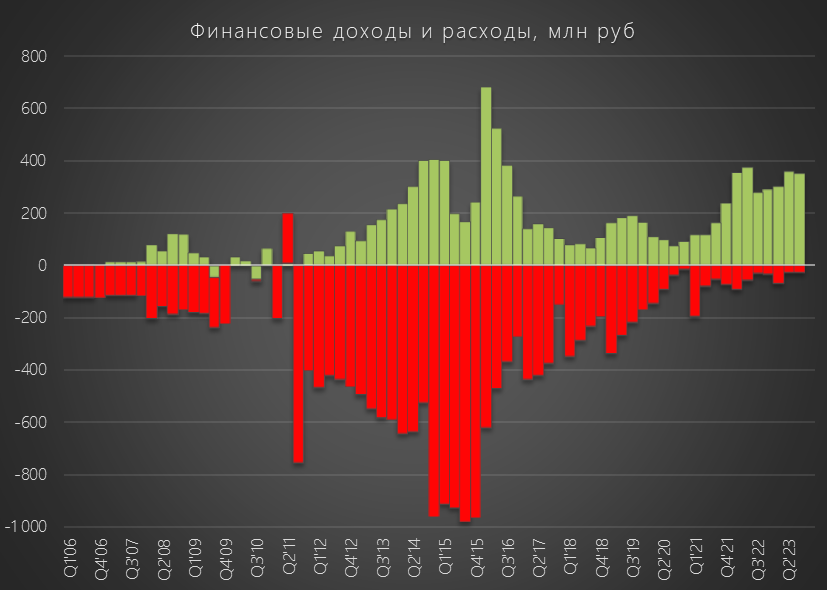

Сальдо финансовых доходов/расходов дало еще 323 млн руб прибыли

Вроде бы копейки, но к примеру для выплаты 20 руб дивидендов на преф нужно около 1.8 млрд руб!

Таким образом, за счет ТОЛЬКО финансовых доходов можно почти полностью покрыть эту выплату!

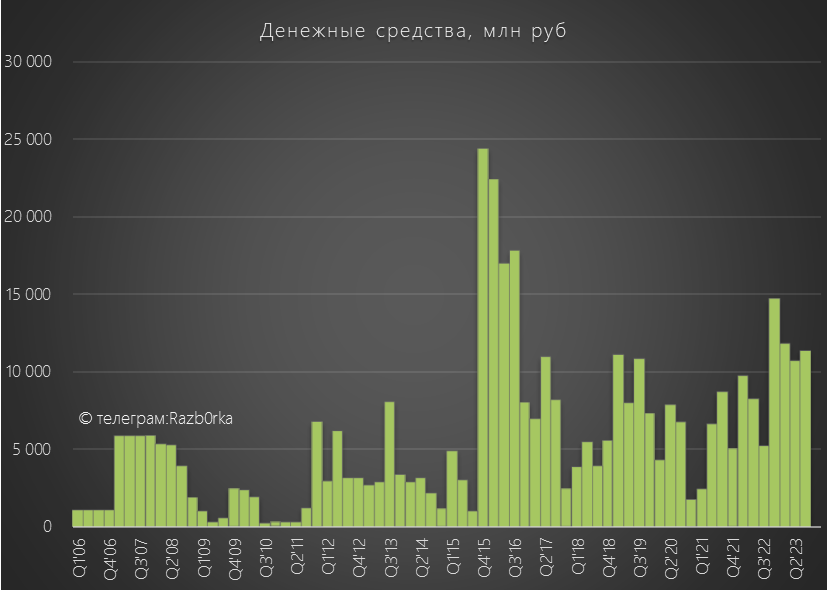

Долг компании в 3 квартале остался на прежнем уровне около 16 млрд руб

Денежная позиция осталась на уровне 11 млрд руб

Небольшой запас кэша никогда не помешает!

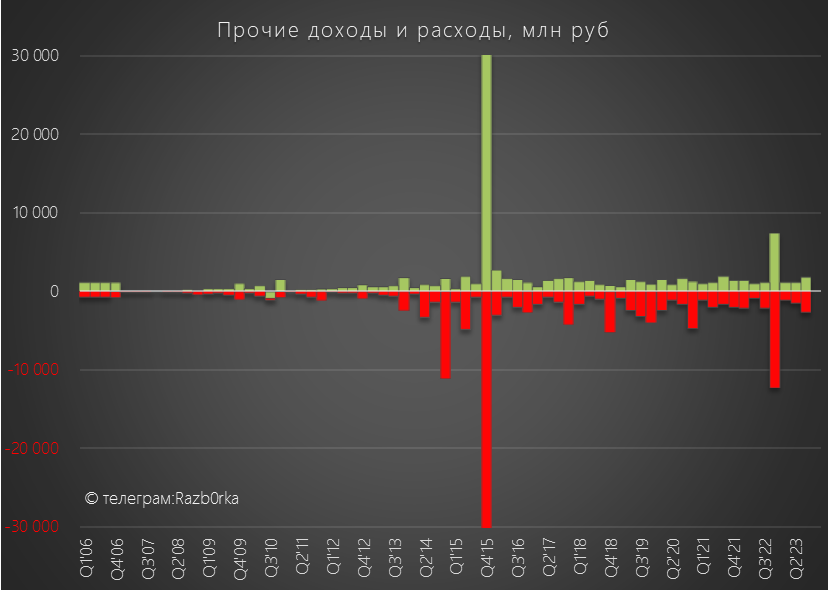

Сальдо прочих доходов/расходов в 3 квартале составило -980 млн руб

Положительная переоценка небольшого пакета акций РОССЕТИ СЕВЕРНЫЙ КАВКАЗ, которым владеет ЛЕНЭНЕРГО, была перекрыта какими-то резервами и списаниями

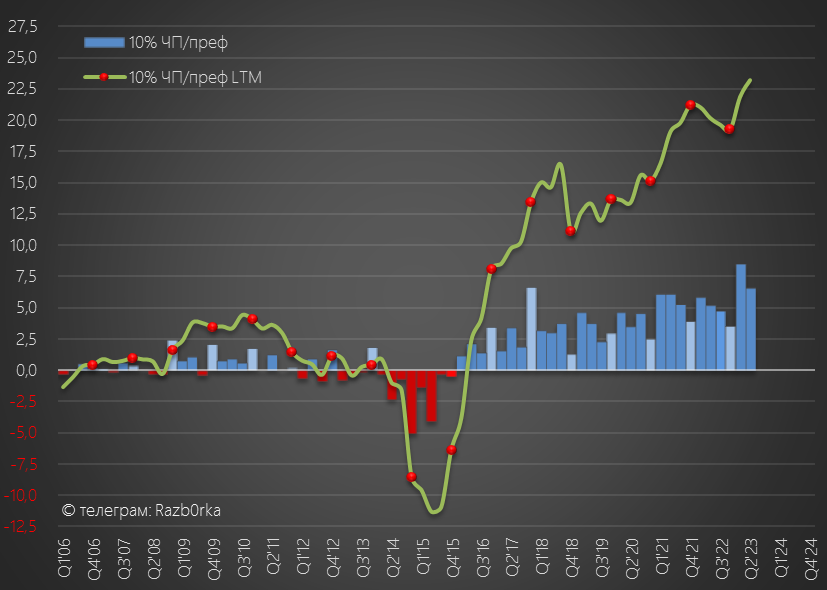

В результате после уплаты налогов, в чистой прибыли осталось 5 млрд руб или 5.4 руб/преф

За 9 месяцев в дивидендной копилке уже накоплено 20.4 руб/преф

В годовом выражении прибыль/дивиденд LTM выросли почти до 25 руб/преф

Напомню, что в октябрьской версии бизнес-плана на 2023 год запланирована прибыль, соответствующая дивиденду 21.7 руб

Это означает, что в 4 квартале менеджмент планирует отразить в отчете всего 1.2 млрд руб или 1.3 руб/преф прибыли

В прошлом году в 4 квартале даже на фоне значительных списаний прибыль была 3.3 млрд руб

Или нам ждать очередные гигантские убытки от переоценки основных средств?

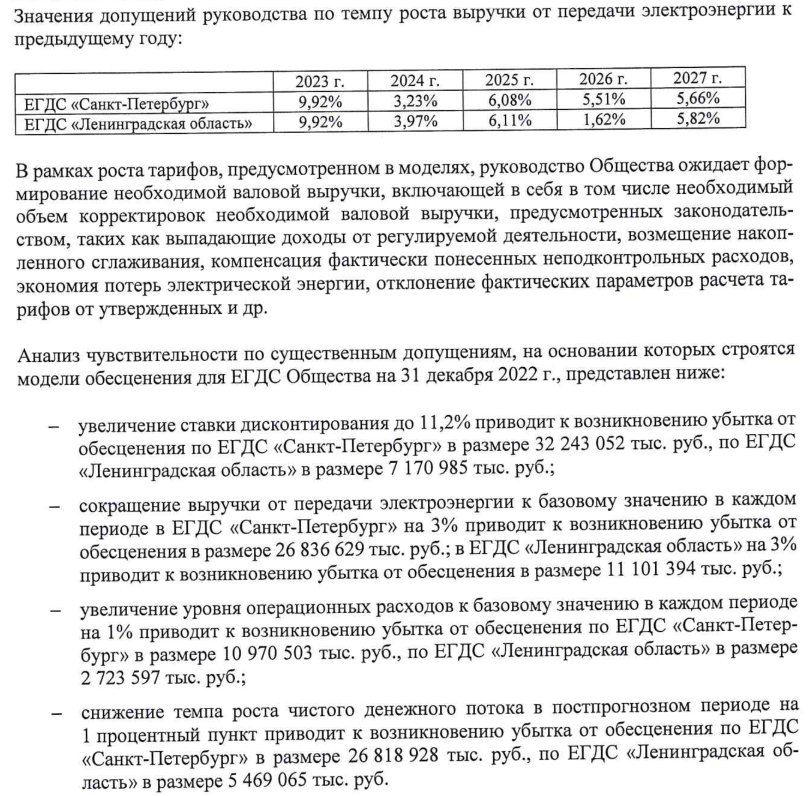

В отчете за 2022 год оценка менеджмента чувствительности модели обесценения выглядела так

- Снижение выручки от передачи всего на 3% от базового значения это -27 млрд руб по городу и -11 млрд руб по области!

- Рост операционных расходов ВСЕГО на 1% это -11 млрд руб по городу и -3 млрд руб по области!

Что мы с Вами наблюдаем в отчете за 3 квартал?

Снижение темпов выручки и рост себестоимости!

В 4 квартале эта тенденция будет продолжена...

Ключевым событием до конца года является решение тарифного комитета по тарифам, которые будут установлены с 1 Июля 2024 года

На основе этих новых тарифов менеджмент и будет делать обновленную оценку справедливой стоимости основных средств

Акции ЛЕНЭНЕРГО АП стоят около 200 руб

По текущей цене дивидендная доходность составляет 10-12% летом 2024 года

На мой взгляд, совсем немного в условиях ставки ЦБ в 15%

И потенциал роста котировок видится ограниченным

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником