RAZB0RKA отчёта ММК по МСФО 1кв'24. Дивиденды "зависли" в кошельках покупателей

На прошлой неделе ММК вернулся к квартальному раскрытию отчётности МСФО

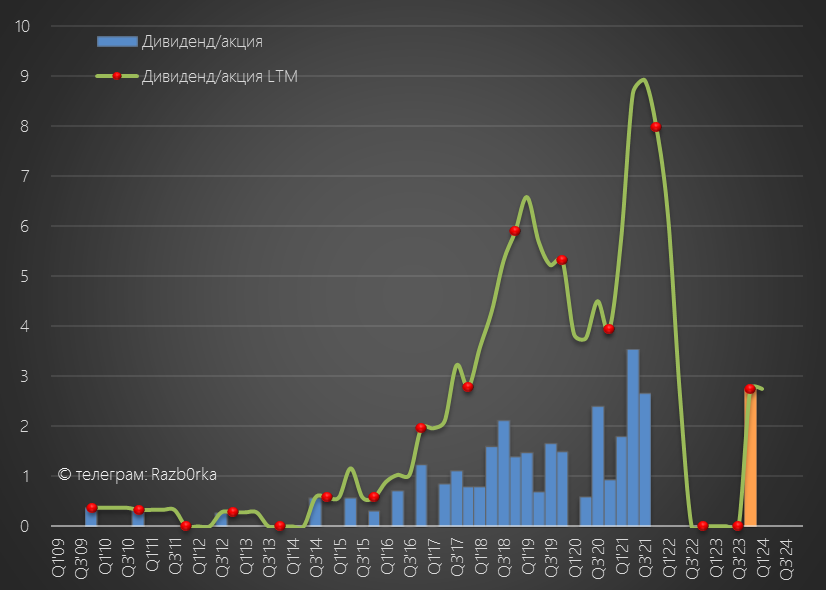

Кроме того, после 2-ух годичного перерыва, компания рекомендовала выплатить дивиденд в размере 2.752 руб за 2023 год

Рынок не обрадовался такому дивиденду и акции снизились в пятницу почти на 4% или 2 руб с 57 до 55 руб

И даже с учетом этого падения, доходность за 2023 год составляет всего около 5%

На фоне 12% доходности СЕВЕРСТАЛЬ и НЛМК, это выглядит очень скромно

Были ли какие-либо признаки того, что ММК не будет платить большие дивиденды?

Писал об этом в разборке результатов 2023 года

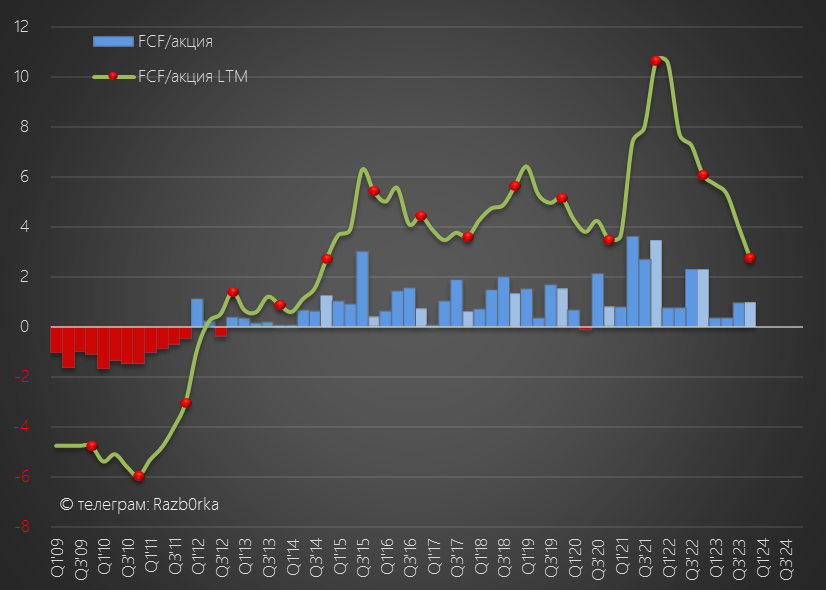

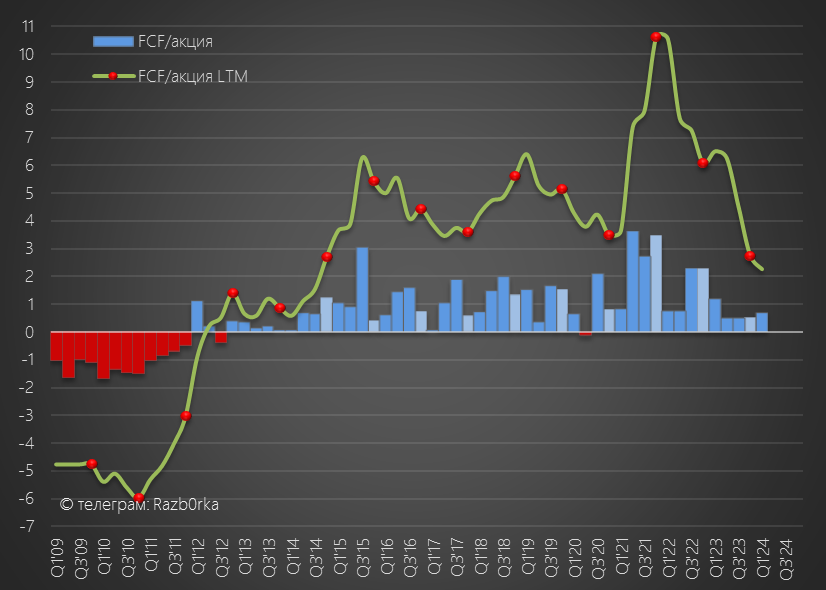

Из-за проблем с получением платежей от покупателей, накопления запасов и роста капитальных затрат, классически рассчитанный FCF (Свободный денежный поток) составил всего 30.7 млрд руб или 2.7 руб/акция

Из этих 30.7 млрд руб свободных денег, 22.5 млрд руб потратили на покупку угольного актива

Плюс к этому компания выдала займ дочкам на 4.5 млрд руб

Получается так, что компания направила по факту на дивиденд даже чуть больше чем 100% FCF!

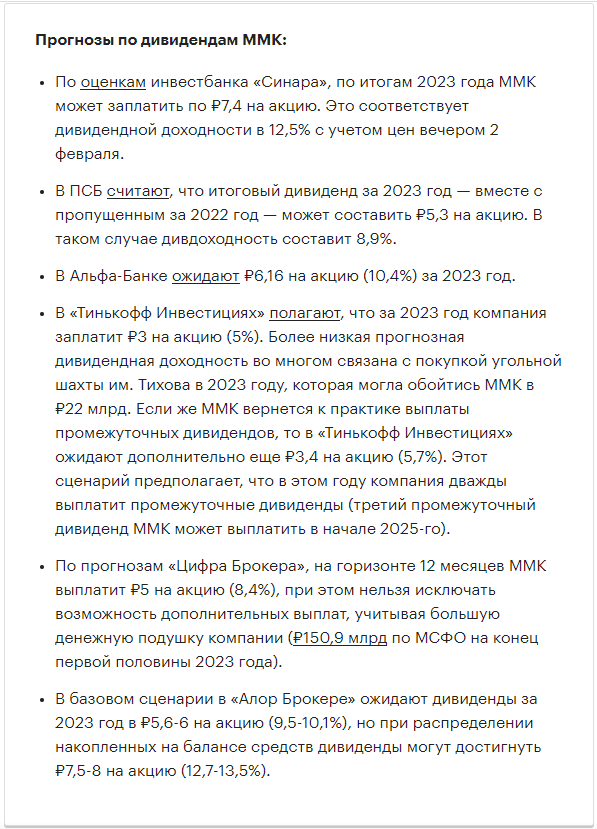

Прогноз инвест-домов по дивидендам ММК был от 3 руб по версии ТИНЬКОФФ до 7.4 руб по версии СИНАРА

Частные инвесторы активно покупали акции ММК на таких позитивных рекомендациях и котировки за год выросли почти в 2 раза!

Давайте посмотрим как отработала компаний 1-ый квартала и как изменилась ситуация с дебиторкой, запасами и FCF

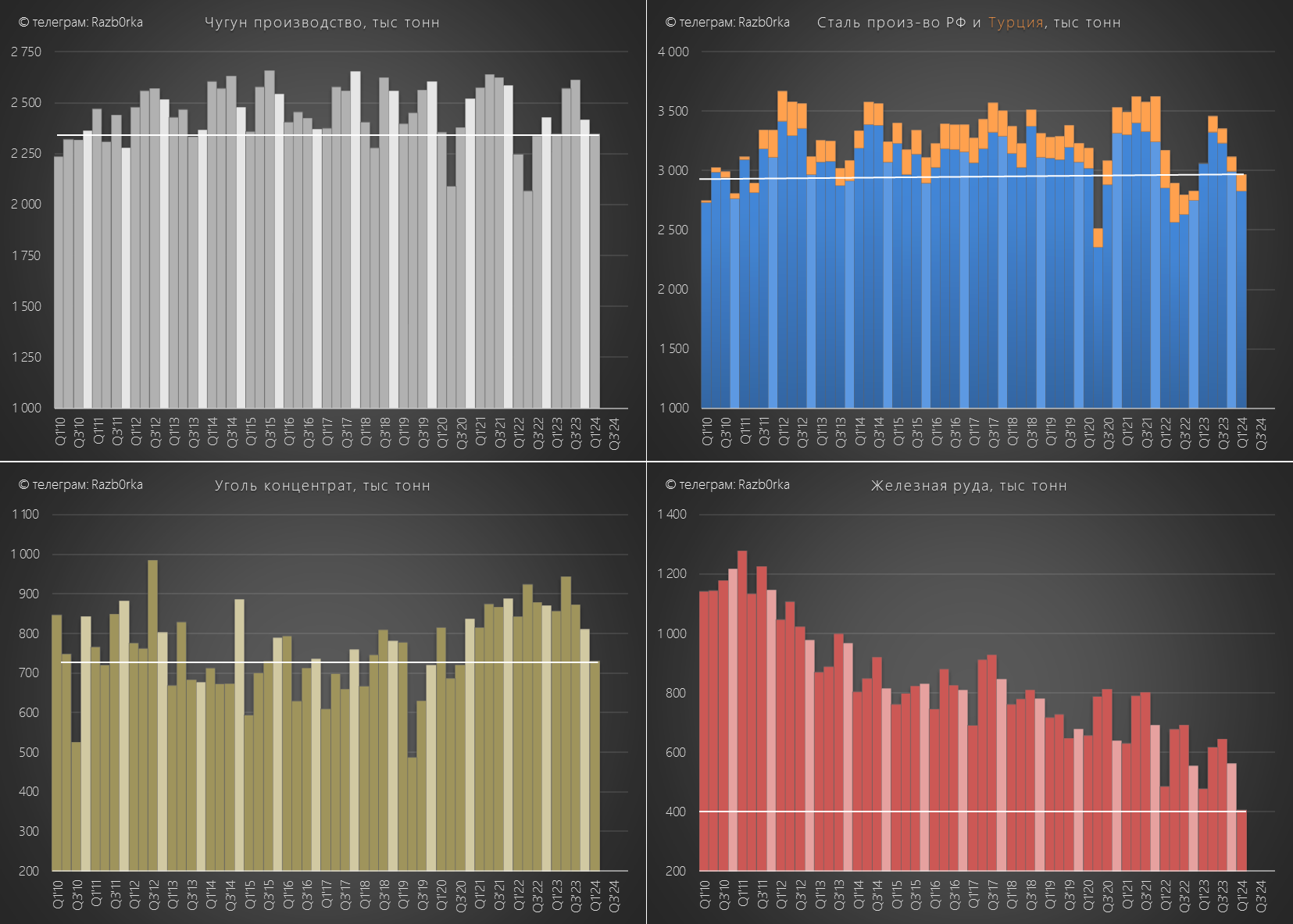

Производство чугуна осталось на уровне 2023 года, а вот производства концентрата и железной руды снизилось почти на 15% г-к-г!!!

Производство стали снизилось на 3% до 2.9 млн тонн

Снижение производства менеджмент объясняет продолжающимися ремонтами на домне №8 и на установке холодного проката

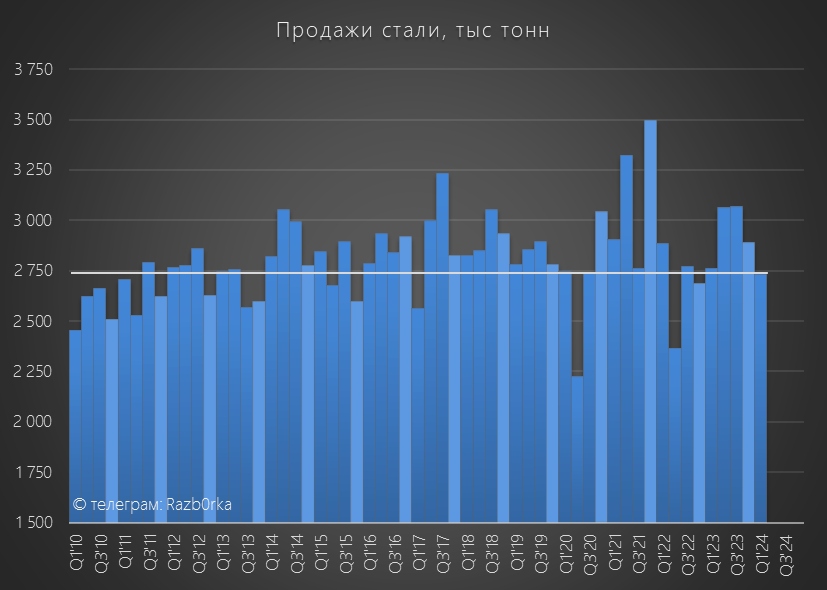

Продажи стали снизились на 1% г-к-г и на 5.5% кв-к-кв до 2.7 млн тонн

Получается, что около 240 тыс тонн металла опять положили на склад!

Цены на прокат в 1-ом квартале были значительно выше чем в начале и немного выше чем в конце 2023 года

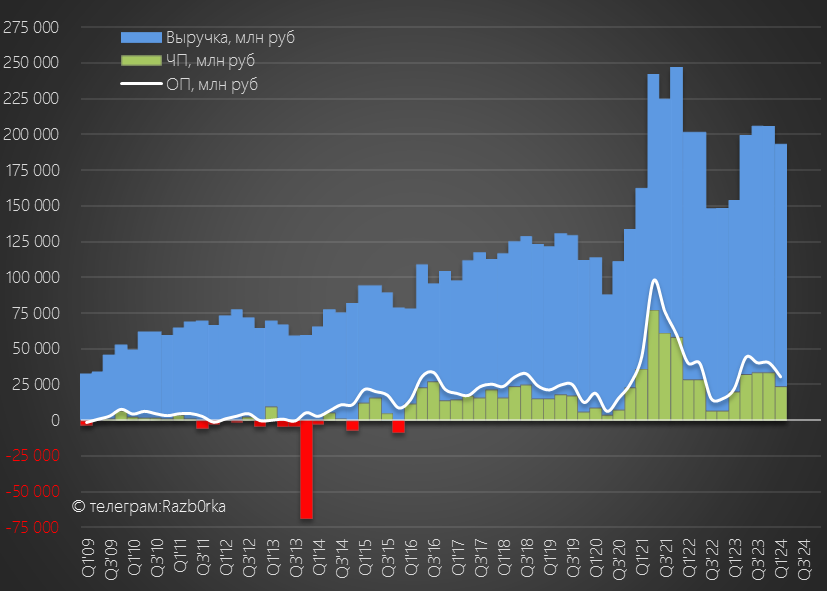

Благодаря росту цен, несмотря на 1% снижения объема продаж, выручка выросла на 26% г-к-г до 193 млрд руб

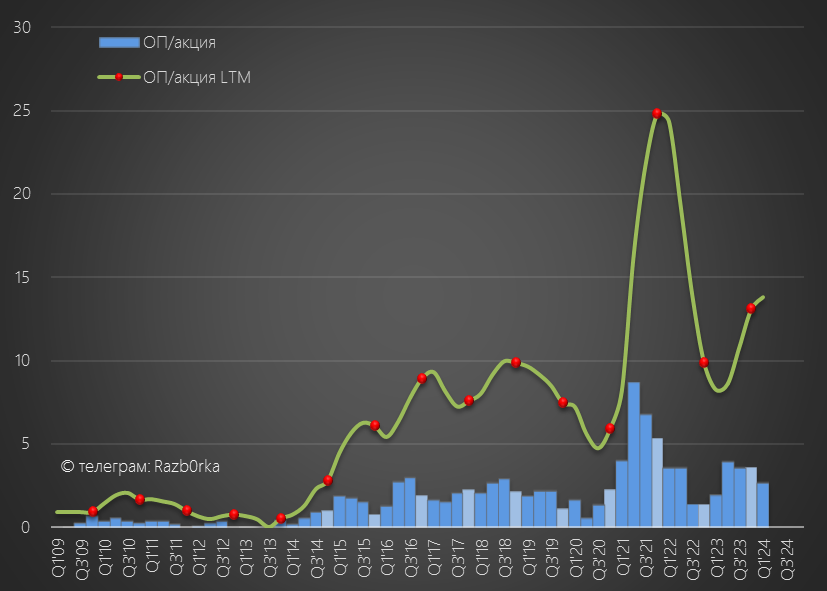

Операционная прибыль выросла на 37% до 30 млрд руб или 2.7 руб/акция

На первый взгляд, сильный результат...

Но рентабельность операционной прибыли снизилась с 20 до 16%

На снижение рентабельности сказались идущие ремонты, снижение продаж высокорентабельного холодного проката и заметный рост расходов

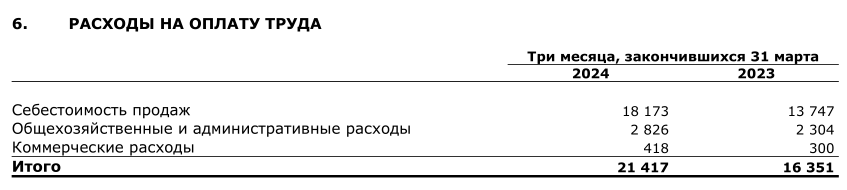

Расходы на оплату труда выросли в 1-ом квартале на 31% до 21.4 млрд руб

Производство ниже, продажи ниже = зарплаты выше?

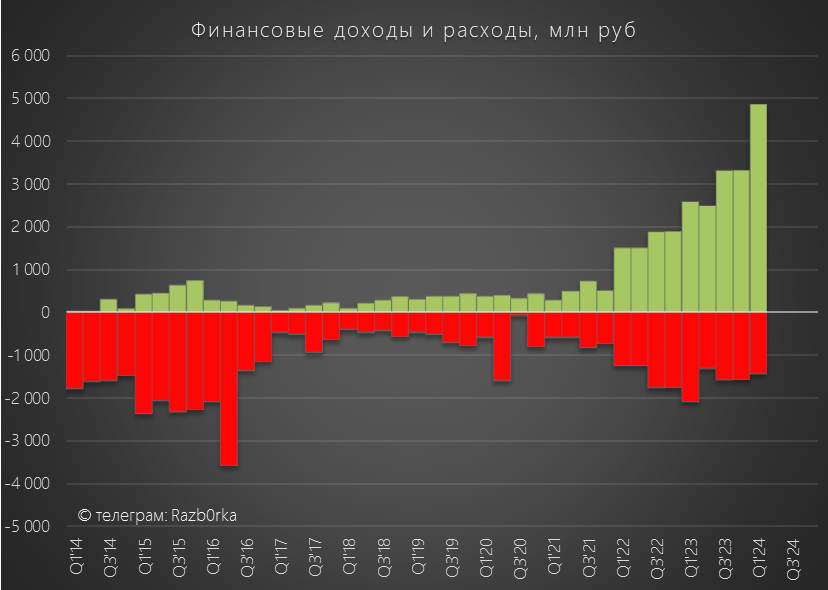

Частично рост расходов был компенсирован ростом сальдо финансовых доходов/расходов с +1.8 до +3.4 млрд руб

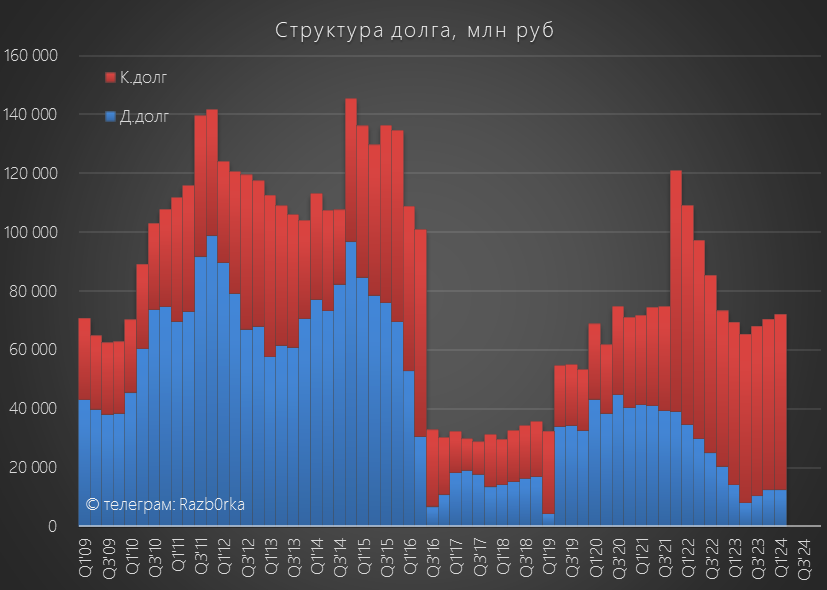

Денежная позиция выросла на 8 млрд до 170 млрд руб или 15.2 руб/акция

Долг вырос на 1.7 млрд руб до 72 млрд руб

Компания может погасить ВЕСЬ свой долг и еще останется 100 млрд руб денег!

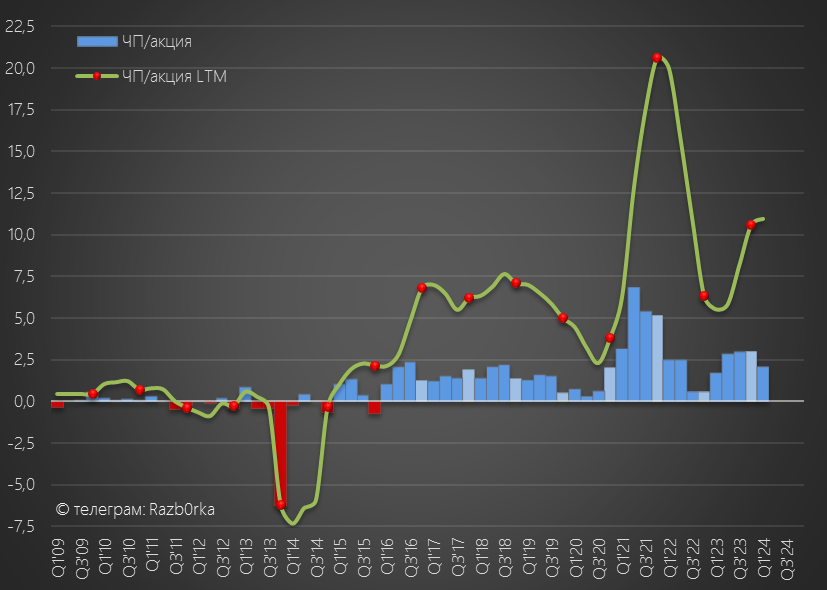

После 8 млрд руб налогов, в чистой прибыли осталось 23.7 млрд руб или 2.1 руб/акция

Рост чистой прибыли составил 21% г-к-г, и в годовом выражении с такой динамикой идут на 8-9 руб/акция прибыли

Но в случае с ММК чистая прибыль менее важна, так как дивиденды рассчитываются из FCF

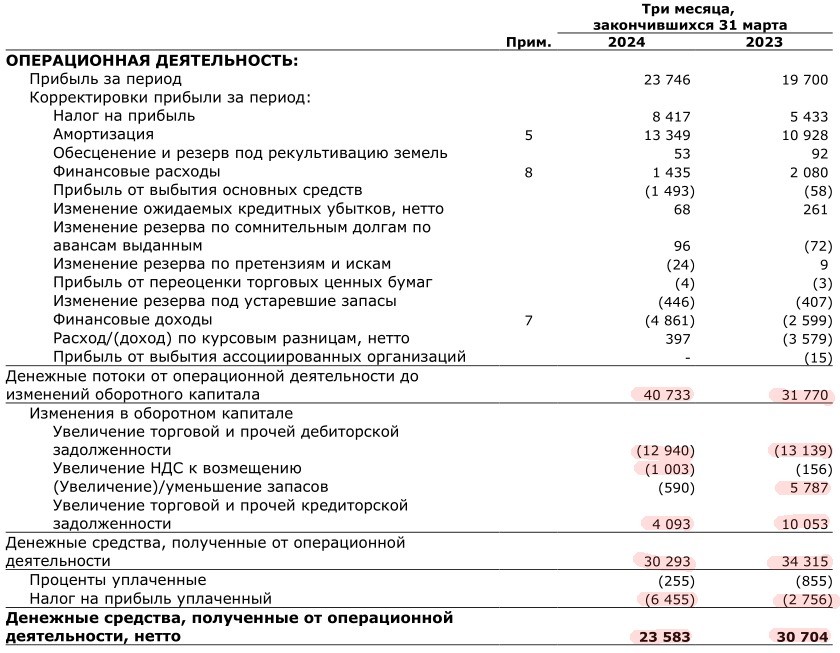

Операционный денежный поток до рабочего капитала вырос на 28% до 40.7 млрд руб

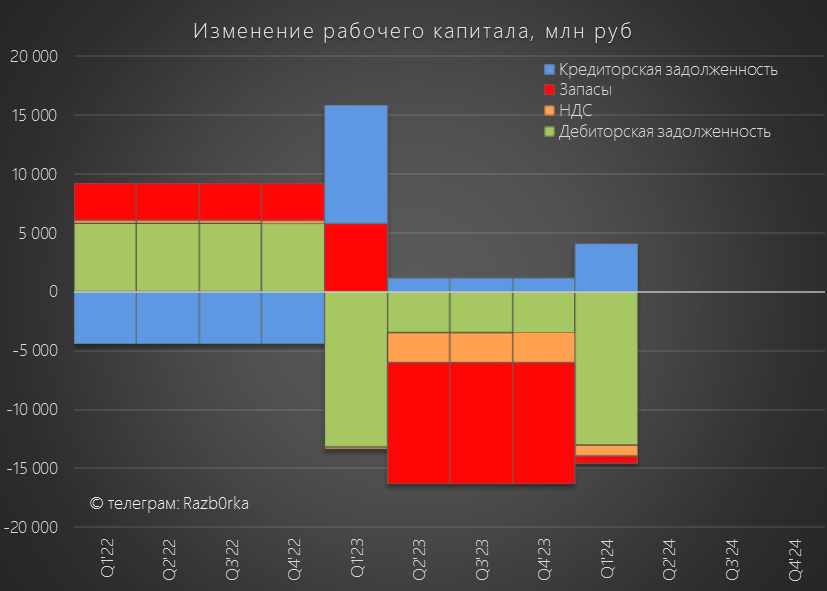

Отток денег в рабочий капитал составил 10 млрд руб, против притока 2.5 млрд руб в прошлом году

Большая часть оттока денег связана с продолжающимся ростом дебиторки

Долг покупателей перед ММК вырос за квартал еще на 13 млрд руб до 103 млрд руб

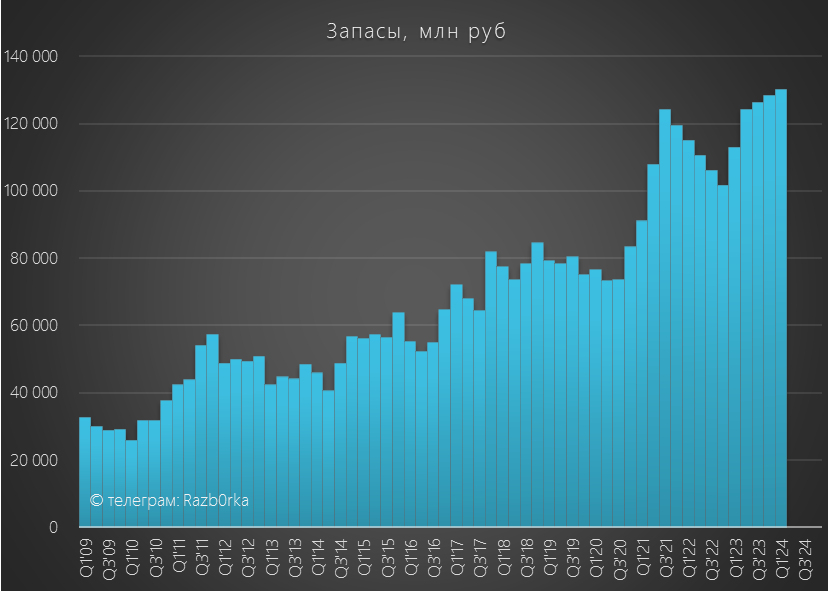

Запасы сырья и продукции на складах выросли до 130 млрд руб

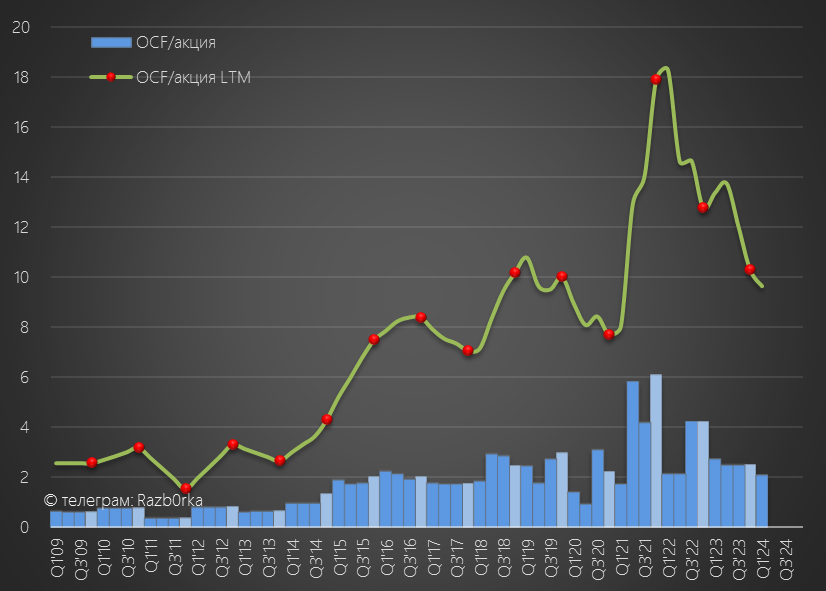

В результате оттока денег в рабочий капитал и роста налога на прибыль в 2 раза до 6.5 млрд руб, в OCF (Операционный денежный поток) осталось только 23.6 млрд руб или 2.1 руб/акция, что на 23% меньше чем в прошлом году

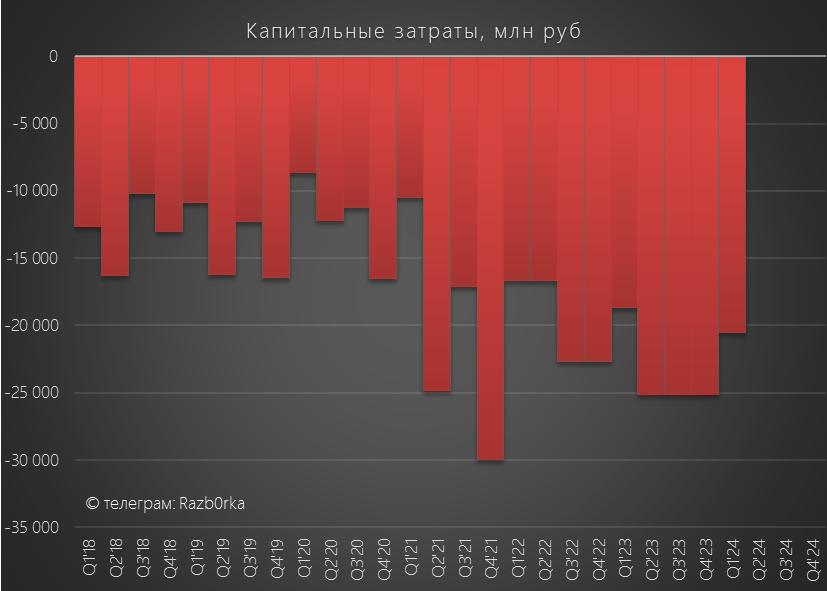

Капитальные же затраты выросли на 10% до 20.5 млрд руб

Рост капитальных затрат был частично компенсирован ростом процентов до 3.9 млрд руб и продажей каких-то основных средств на 2.3 млрд руб

В FCF (Свободном денежном потоке) осталось 7.9 млрд руб или 0.7 руб/акция

Это на 40% ниже чем в 1-ом квартале 2023 года!

Если бы ММК вернулся к практике выплат квартальных дивидендов, таким бы мог быть дивиденд за 1 квартал

После пятничной распродажи, акции растут сегодня на 1% и торгуются по 55 руб

С выплатой 100% FCF и 0.7 руб дивидендом за 1-ый квартал, потенциальная доходность составляет всего около 1%

И пока компания не делала заявлений на счет возобновления квартальных выплат

Для справки, СЕВЕРСТАЛЬ уже рекомендовал дивиденд за 1-ый квартал с доходностью 2%

Интересная складывается ситуация!

Без учета оттока денег в рабочий капитал, компания способна генерировать 6-7 руб дивидендов

Но пока они "лежат" на складах в виде растущих запасов и "лежат" на счетах покупателей в виде их долга перед ММК

Когда покупатели начнут гасить свой долг?

Хочется надеяться, что рано или поздно это произойдет

И тогда с FCF будет обратная ситуация, он будет показывать лучшую динамику по сравнению c OCF

И это по идее должно увеличить возможные дивиденды будущих периодов

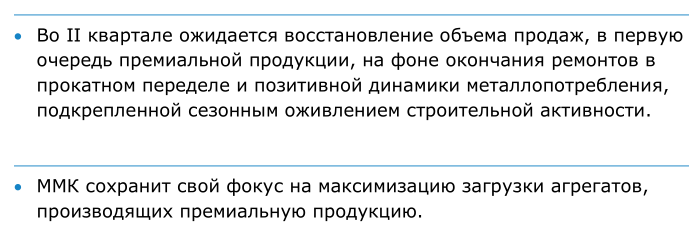

Менеджмент в пресс-релизе пишет, что ожидает восстановления объема продаж в 2-ом квартале

Цены на металл в Апреле были выше чем в 1-ом квартале

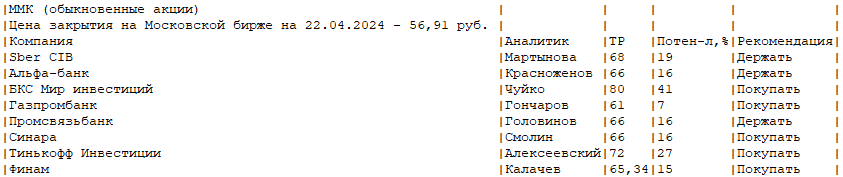

Большинство аналитиков рекомендовало покупать акции ММК с средней целевой ценой в 68 руб

Наиболее оптимистичен был БКС с целевой ценой в 80 руб и 41% доходностью

Интересно как аналитики изменят рекомендации после новостей про дивиденд за 2023 год и отчет за 1-ый квартал

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2024. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником