RAZB0RKA отчета ЧЕРКИЗОВО по МСФО 4кв'22. А почему так дорого?

Если вы читали недавнюю разборку отчета РСБУ, то должны помнить о том, что менеджмент, и по совместительству владельцы компании, в прошлом году выпустили облигаций на 20 млрд и на эти деньги в конце года провел 3 крупные сделки по поглощению конкурентов

Так как сделки вроде бы прошли в декабре, я предполагал что отчет МСФО будет включать уже и результаты новых активов

Но, к сожалению вышедший на этой неделе отчет отражает работу холдинга в старом периметре

Структуру разборки МСФО предлагаю следующую:

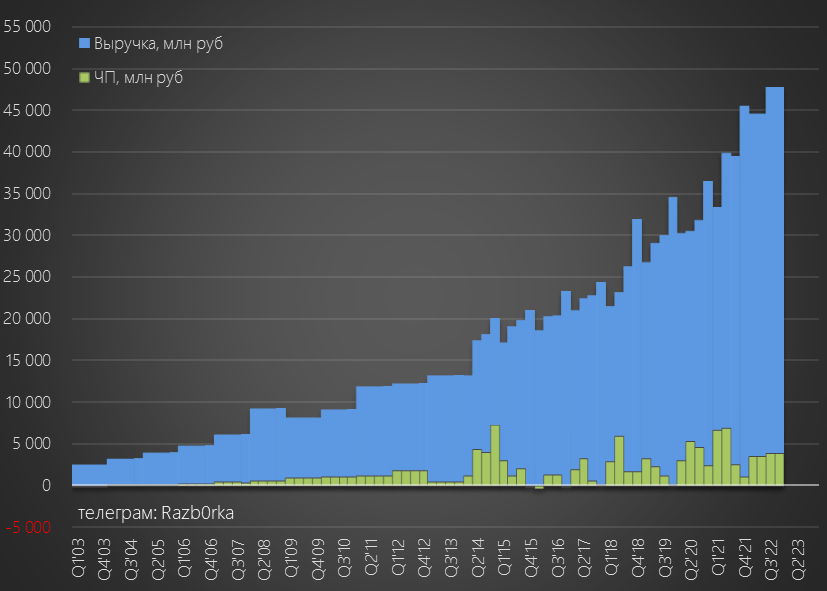

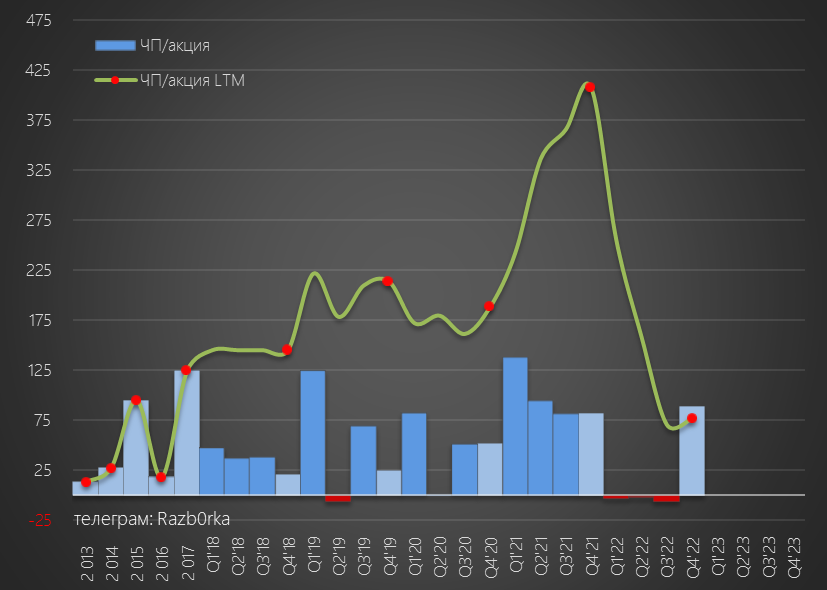

В 2022 году компания перешла на полугодовую отчетность, так что мы не знаем квартальную динамику

2п'22 было рекордным по выручке, а вот прибыль выросла совсем чуть-чуть по сравнением с 1п'22

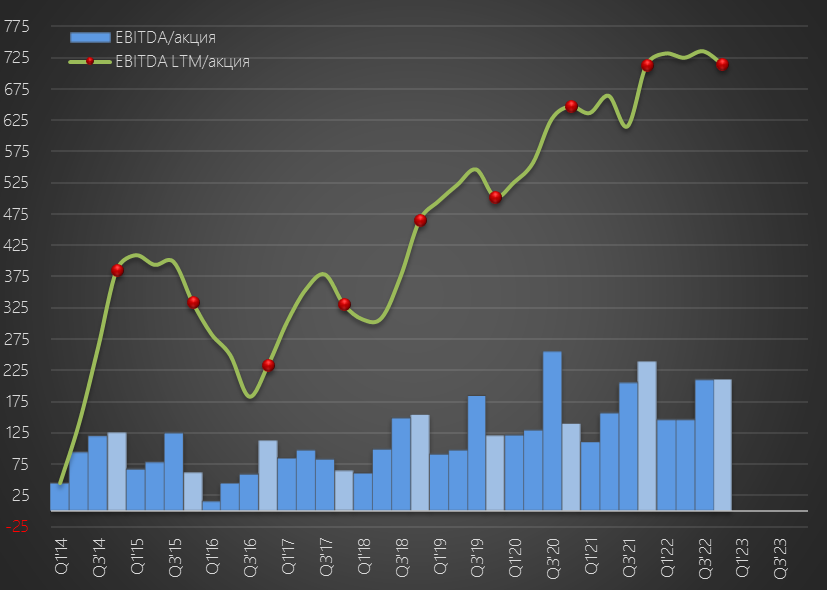

Не смотря на рекорды выручки, прибыль по итогам 2022 снизилась до 14.6 млрд руб (-14%)

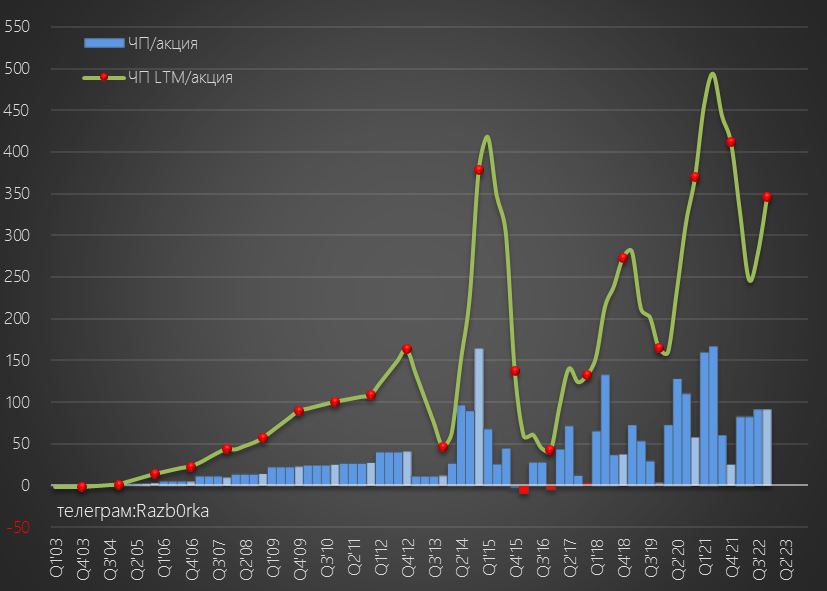

В пересчете на акцию, прибыль снизилась с 412 руб до 344 руб (-16.5%)

Внимательный читатель тут должен спросить

"А как это возможно, что прибыль -14%, а прибыль/акция -16.5%?"

Все дело в том, что ЧЕРКИЗОВО делало в прошлом году небольшую допэмиссию для обмена доли испанских партнеров в "Тамбовской индейке" на собственные акции

Это и "размыло" прибыль 2022 года

Вот почему я сам смотрю и в разборках привожу обычно показатели прибыли и денежного потока, взвешенные на количество акций

Допэмиссии не такое уж редкое явление на российском рынке

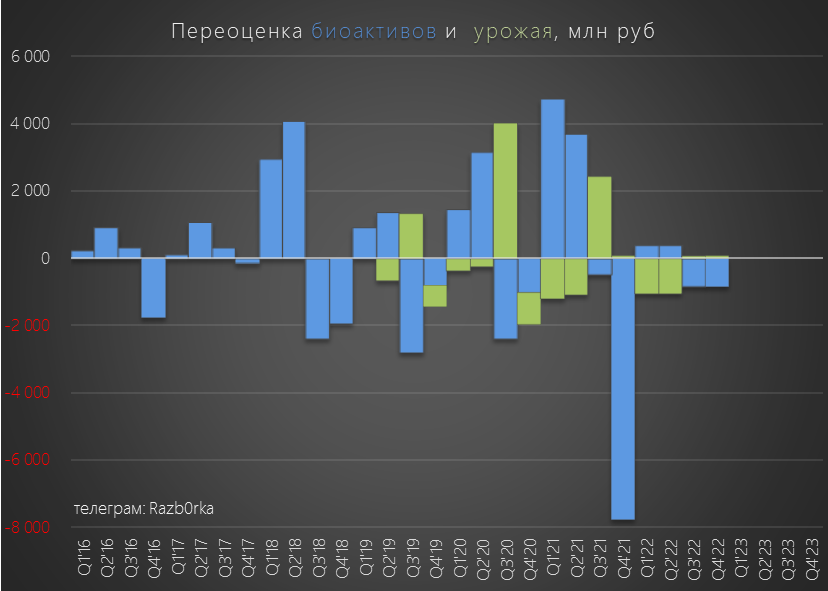

На снижение прибыли так же повлияла отрицательная переоценка биологических активов и урожая на 3 млрд руб

Во всех сельхоз-активах тема переоценки биоактивов очень важна!

Почему переоцениваются биоактивы?

EBITDA не учитывает эти переоценки и лучше отражает динамику бизнеса

Но на мой взгляд, для того чтобы реально понять что происходит с бизнесом ЧЕРКИЗОВО нужно смотреть на результаты каждого сегмента

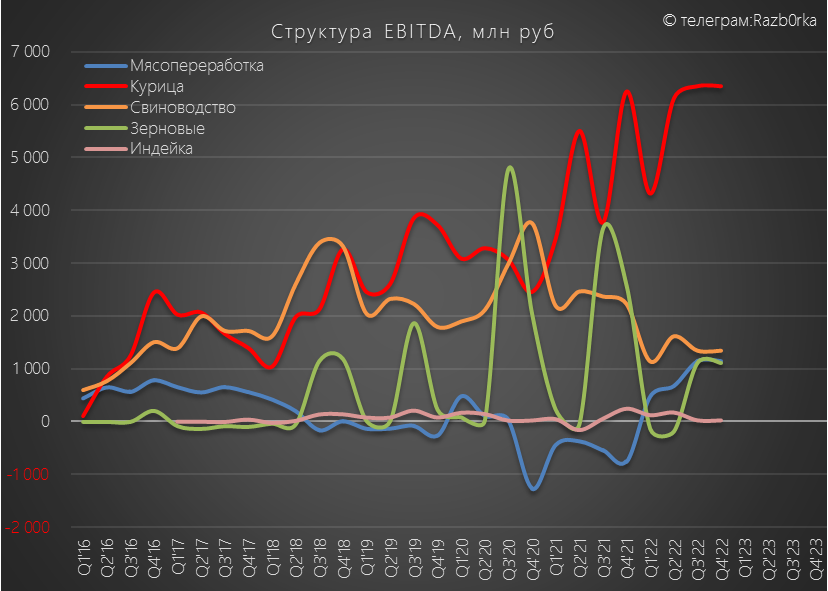

Всего компания выделяет 5 сегментов

Как вы видите, ключевой сегмент Курица в прошлом году показал значительный рост

Остальные сегменты на фоне Курицы можно сказать топтались на месте

Динамика EBITDA сегментов еще более интересна

Если в выручке компании Курица занимает 60%, то в EBITDA уже более 70%

Давайте пройдемся по каждому сегменту отдельно

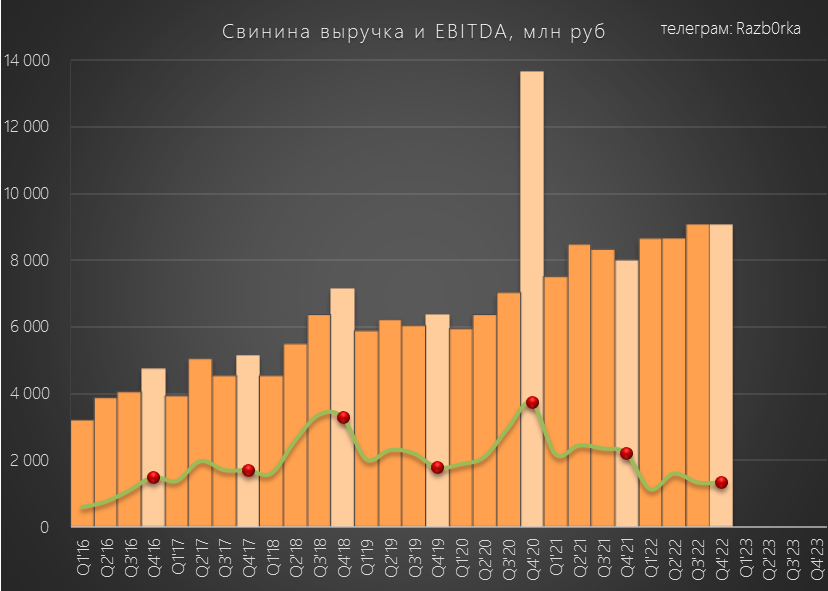

Выручка растет, EBITDA нет - нейтрально для прибыли, но плохо для рентабельности

Выручка растет, EBITDA падает - плохо для прибыли, еще хуже для рентабельности

Почему прибыль и рентабельность сегмента падала?

Напомню график цен на свинину из разборки РУСАГРО

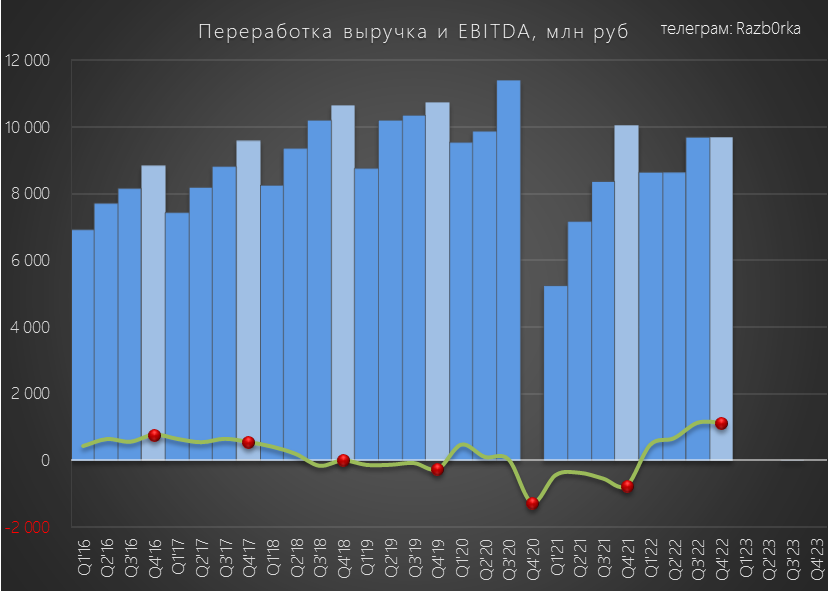

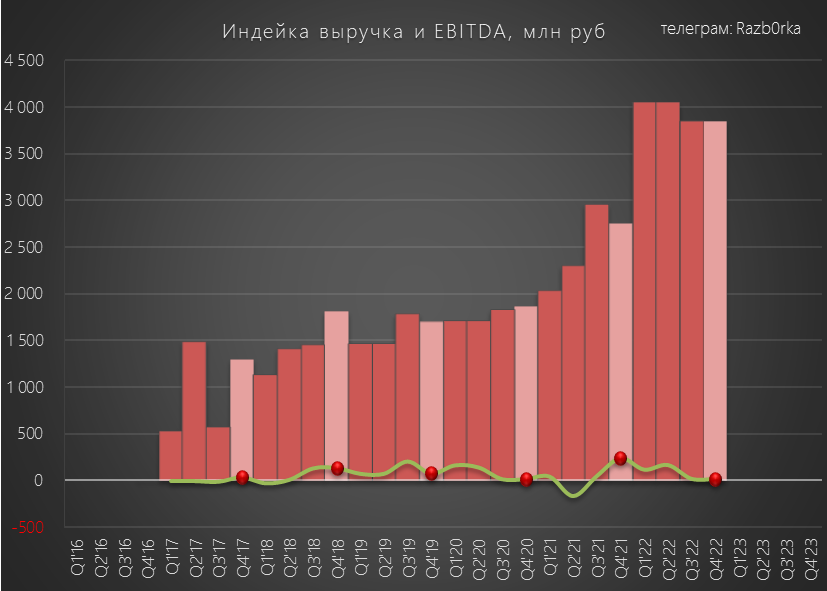

Выручка не растет, но EBITDA немного выросла - немного позитивно для прибыли

Сегмент в который компания вложила много души и денег, но который не приносил и не приносит прибыли

Обратите внимание на резкое падение рентабельности сегмента

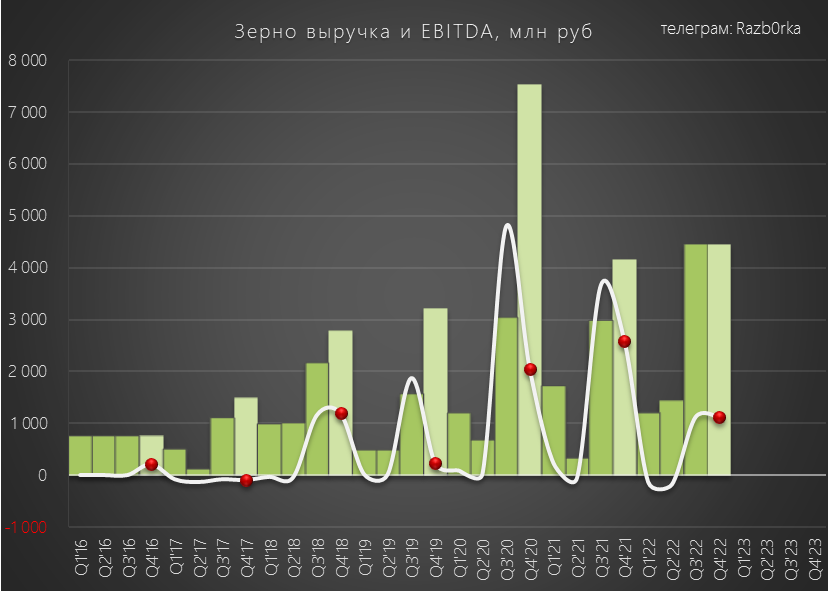

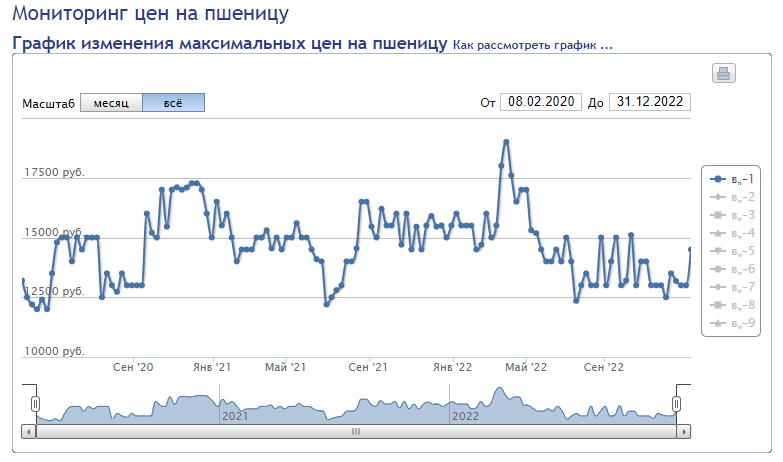

Напомню график цен на пшеницу из обзора РУСАГРО

То, что у компании большие проблемы с переносом своих быстрорастущих расходов на плечи потребителей

Высокая конкуренция и падающие доходы населения не позволяют эффективно управлять ценой реализации

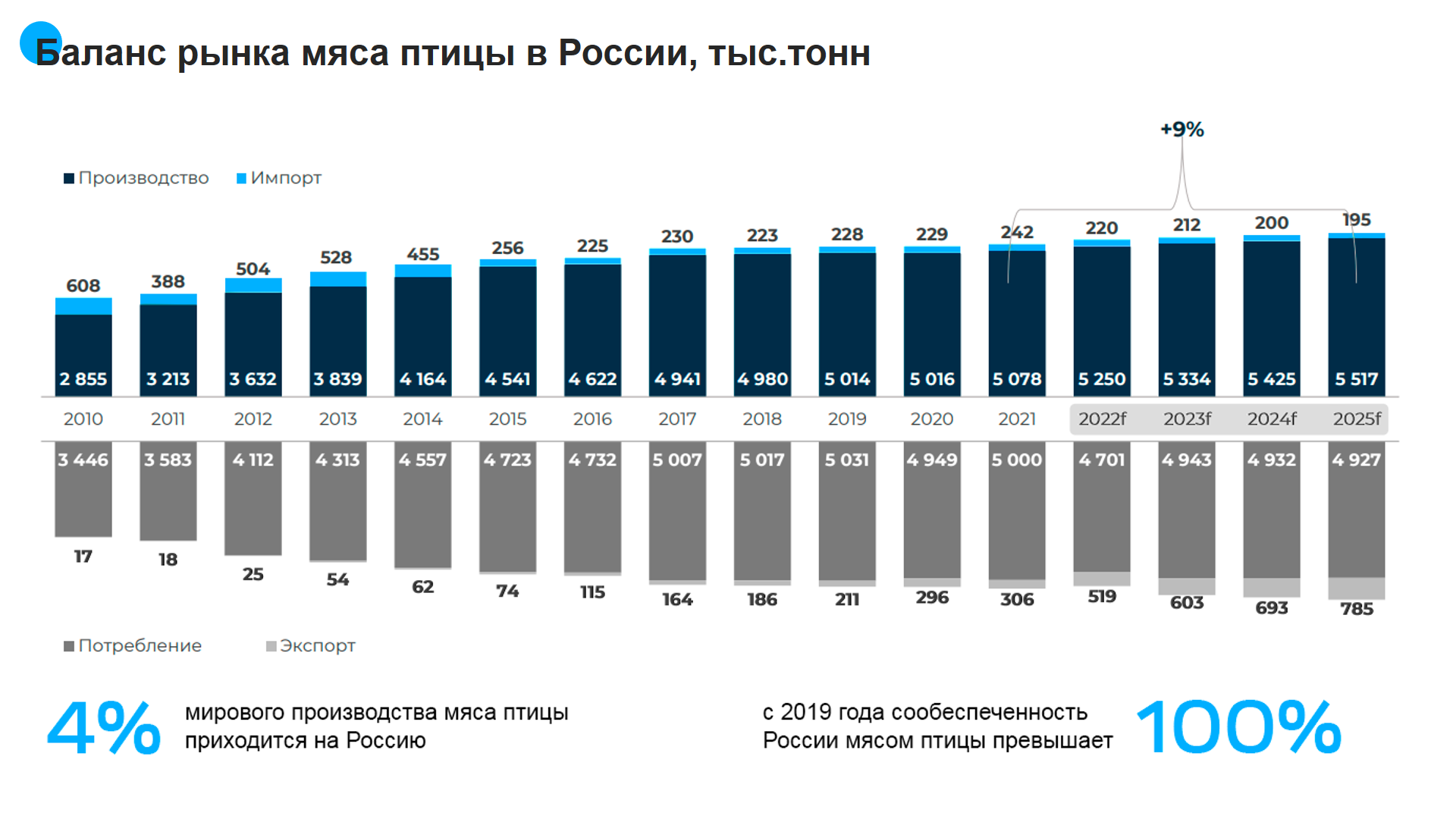

В самом важном курином сегменте экспертами ожидается увеличение предложения на 9% и следовательно конкуренции в следующие 4 года

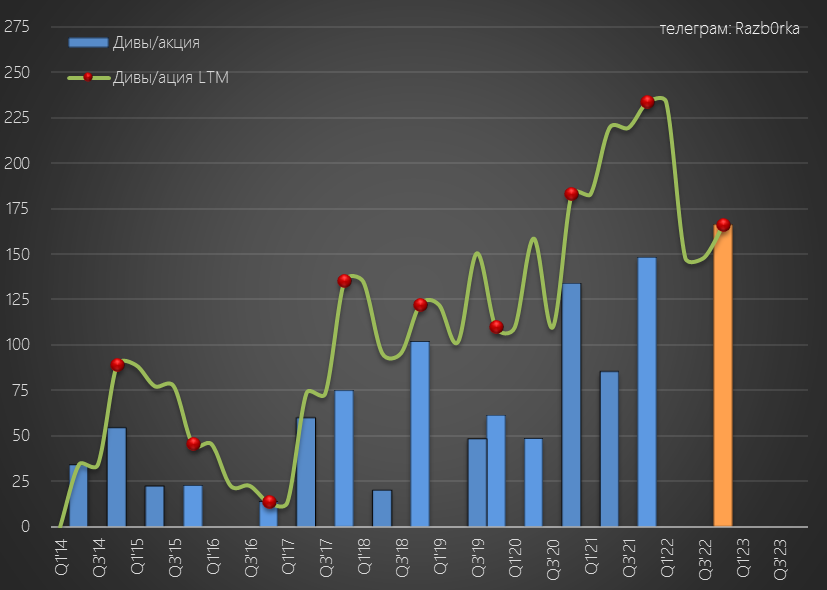

А что с прогнозом доходов акционеров ЧЕРКИЗОВО за 2022?

ЧЕРКИЗОВО выплатила в 2022 году ранее отмененный дивиденд за 2п'21

Но компания не стала платить промежуточный дивиденд за 1п'22

Расчетный дивиденд за 2022 с 50% выплатой МСФО составляет 166 руб/акция

Потенциальная див.доходность за 2022 год всего 5.5%

Но проблема в том, что прибыль на акцию РСБУ за 2022 год всего 77 руб/акция

Выглядит так, что компания вообще не готовилась к выплате дивидендов по итогам 2022

Возможно, текущая позитивная динамика котировок объясняется тем, что небольшие дивиденды за 2022 год летом 2023 или их отсутствие будут быстро дополнены существенными дивидендами за 1п'23 с выплатой в Сентябре?

Текущий котировки выглядят, на мой взгляд, слишком позитивными с такой отчетностью и динамикой цен на основную продукцию

По идее, котировки должны поддержать выросшие результаты ЧЕРКИЗОВО по МСФО за 1кв'23 за счет тех 3 сделок поглощения объявленных в Декабре'22

Но похоже, мы узнаем эти результаты уже только по итогам 1п'23 в Августе'23

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником