RAZB0RKA отчёта РОССЕТИ ЦЕНТР по РСБУ 4кв'23. Минимальная рентабельность за 5 лет

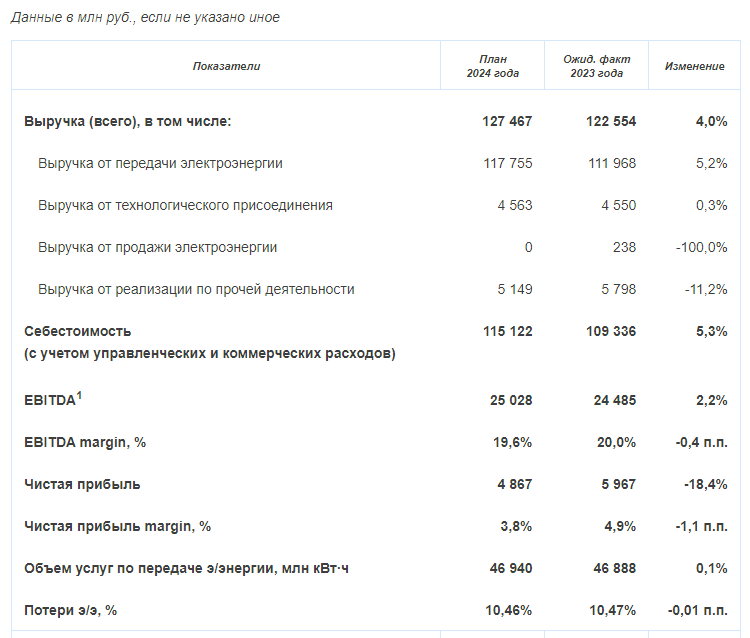

ЦЕНТР, как и РОССЕТИ ЦП, в конце Января опубликовал бизнес-план на 2024 год и цифры ожидаемой выручки и прибыли за 2023 год

Согласно прогнозу, чистая прибыль 2023 года должна была составить около 6 млрд руб

Это означало, что в 4кв'23 был получен убыток 443 млн руб или 0.01 руб/акция

Годовая прибыль 6.0 млрд руб это 0.14 руб/акция

Давайте посмотрим сколько получилось по факту

Выручка вместо 122.5 млрд составила 123.3 млрд руб

Чистая прибыль вместо 6.0 млрд составила 6.1 млрд руб

Прогноз получился на много более точным чем в сестринском РОССЕТИ ЦП

Что можно сказать про то как отработала компания 4-ый квартал?

Передача электроэнергии после 5 кварталов снижения показала символический рост на 1% г-к-г до 12.7 млрд кВт*ч

Назвать бизнес ЦЕНТРА растущим ну ни как нельзя, а в 2024 году передача электроэнергии станет еще меньше!

О причинах снижения поговорим чуть позже

Рост выручки от передачи электроэнергии замедлился с 9% до 8% г-к-г и выручка составила 30.5 млрд руб

Выручка от технологического присоединения к сети выросла в 2 раза до 2 млрд руб

На фоне увеличения передачи и сезонности, потери электроэнергии выросли до 12.1%

Несмотря на все усилия команды Маковского по установке умных счетчиков и выявлению краж, потери выросли до рекордных с 2019 уровне

Что такого важного в этих потерях?

То, что компания потратила в 4-ом квартале на покупку электроэнергии для компенсации потерь более 6.8 млрд руб!

За год эти расходы выросли до 21.2 млрд руб!

На мой взгляд, это эффект от поглощения компанией неэффективных территориальных сетевых компаний

Получается эффективность создаваемая счетчиками и так далее, постоянно размывается присоединяемыми слабыми сетями

Из-за роста расходов, рентабельность передачи электроэнергии в 4 квартале снизилась до минимальных с 2018 года 8.2%

Тариф сетевых компаний государство повысит только с 1 Июля, это значит что рентабельность скорее всего продолжит снижение в 1-2 квартале

В результате опережающего роста расходов и снижения рентабельности, прибыль от передачи снизилась на 17% г-к-г до 2.5 млрд руб

Эффект от рекордного повышения тарифа с 1 Декабря'22 полностью исчерпан и прибыль от передачи в 4-ом квартале была минимальной за последние 5 лет!

Снижение прибыли от передачи было компенсировано увеличением прибыли от техприсоединения до 1.9 млрд руб и прочей деятельности до 0.2 млрд руб

Вроде бы какая разница как формируется финансовый результат?

Отличие прибыли от ТП и прибыли от передачи в том, что ТП это разовый доход, который зависит от количества и объема заявок потребителей

После отмены льготного подключения прибыль от ТП стала более регулярной, но это не меняет сути

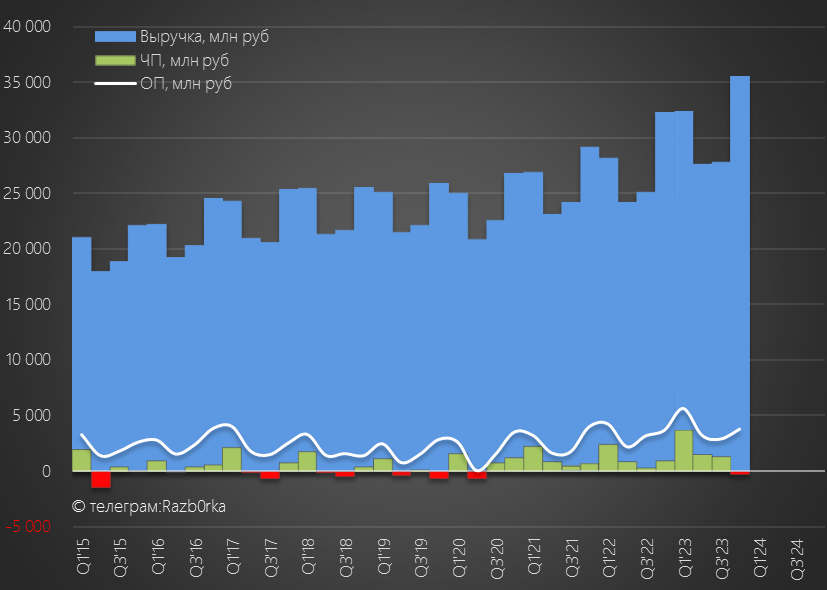

По графику общей выручки не видно этих проблем, выручка выросла на 10% и были получены рекордные 35 млрд руб

Себестоимость выросла на 12% и как результат операционная прибыль показала всего +3% и составила 3.8 млрд руб или 0.09 руб/акция

Годовая операционная прибыль составила рекордные 15.5 млрд руб или 0.37 руб/акция

У ЦЕНТРА достаточно большой и дорогой долг в размере 38 млрд руб

Из-за повышения ставки ЦБ до 16%, сальдо процентов в 4-ом квартале ухудшилось с -960 до -1130 млн руб

Денежная позиция компании на конец года была около 7 млрд руб или 0.17 руб/акция

Если ставка ЦБ останется высокой, а она останется, финансовые расходы компании в 2024 вырастут на 1 млрд до 4-4.5 млрд руб

Это -1 млрд руб потенциальной прибыли 2024 года

На прибыль сетевых компаний традиционно большое влияние оказывают различные резервы и переоценки которые проходят в отчете как Прочие доходы/расходы

В конце прошлого года бухгалтеры особенно "постарались"

Прочие доходы составили 9 млрд, а расходы -12 млрд руб

Сальдо прочих доходов/расходов в 4-ом квартале составило -2.7 млрд руб

Давайте посмотрим что сформировало этот результат

Обесценение основных средств составило 795 млн руб

Обратите внимание на 4.1 млрд обесценения активов в приграничном Белгороде

А вот по Липецку восстановили активы на 4.9 млрд руб - что на самом деле странно!

Возможно, это связано с переносом сроков запуска станции на НЛМК

Как Вы наверное понимаете, рано или поздно эта станция будет запущена, а значит трансформаторы и линии передач ЦЕНТРА, питающие НЛМК, перестанут быть нужными и потеряют свою ценность

Это значит, что по итогам 2024 года эти активы на 4.9 млрд скорее всего придется снова уценить

Что еще сформировало Прочие доходы и расходы?

Как говорится "Без пол-литра не разберешься"

Но главное то, что благодаря восстановлению стоимости Липецких активов на 4.9 млрд руб сальдо Прочих доходов/расходов в 4-ом квартале составило не -7.6 млрд, а всего -2.7 млрд руб

Благодаря чему, убыток в 4-ом квартале составил не 5.2 млрд руб, а всего 295 млн руб или 0.007 руб/акция

А годовая прибыль составила не 1.2 млрд, а 6.1 млрд руб или 0.14 руб/акция

Отчет ЦЕНТРА хороший пример на сколько легко можно "управлять" размером прибыли

А как дела обстояли с денежным потоком?

Операционный денежный поток сократился с 19.5 до 18.1 млрд руб или 0.44 руб/акция

Капитальные затраты выросли с 10.4 до 14.6 млрд руб или 0.35 руб/акция

С учетом % и платежей по аренде, FCF сократился в 2 раза до 3.8 млрд руб или 0.09 руб/акция

Это реальные деньги которые компания заработала для своих акционеров

Сколько компания может выплатить на дивиденды?

По моим расчетам, дивиденд составит 0.066 руб или 2.8 млрд руб

В Октябрьской версии бизнес-плана менеджмент планировал выплатить за 2023 год более скромный дивиденд 0.0477 руб

Не знаю на сколько актуальны эти планы, но более свежих цифр я не видел

Акции стоят сегодня 0.5734 руб, что в 2.6 раза выше чем минимумы 2022 года

Дивидендная доходность за 2023 год по текущей цене составит от 8.5% до 11.5%

Буду рад ошибаться, но прибыль 2024 года будет меньше чем в 2023 по следующим причинам:

- +1 млрд руб финансовых расходов

- +4.9 млрд руб обесцениваний по Липецку

- +1 млрд руб расходов на оплату услуг ФСК

Напомню, что тариф ФСК государство повысило с 1 Июля еще на 10.5%

Тариф ЦЕНТРА будет так же повышен, но повышение будет меньше чем у ФСК

Менеджмент в бизнес-плане закладывает, что прибыль 2024 года снизится на 18% г-к-г до 4.9 млрд или 0.12 руб/акция

Отчет за 1 квартал будет опубликован ориентировочно 26 Апреля

Дивиденды за 2023 год будут объявлены 3-6 мая

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2024. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником