RAZBORKA потенциальных дивидендов СУРГУТНЕФТЕГАЗА за 2022 год

СУРГУТНЕФТЕГАЗ, наверное одна из самых загадочных компаний на российском рынке

В том что, в открытом доступе нет информации о том кто ее владелец и с какой целью компания накопила 56 млрд долларов

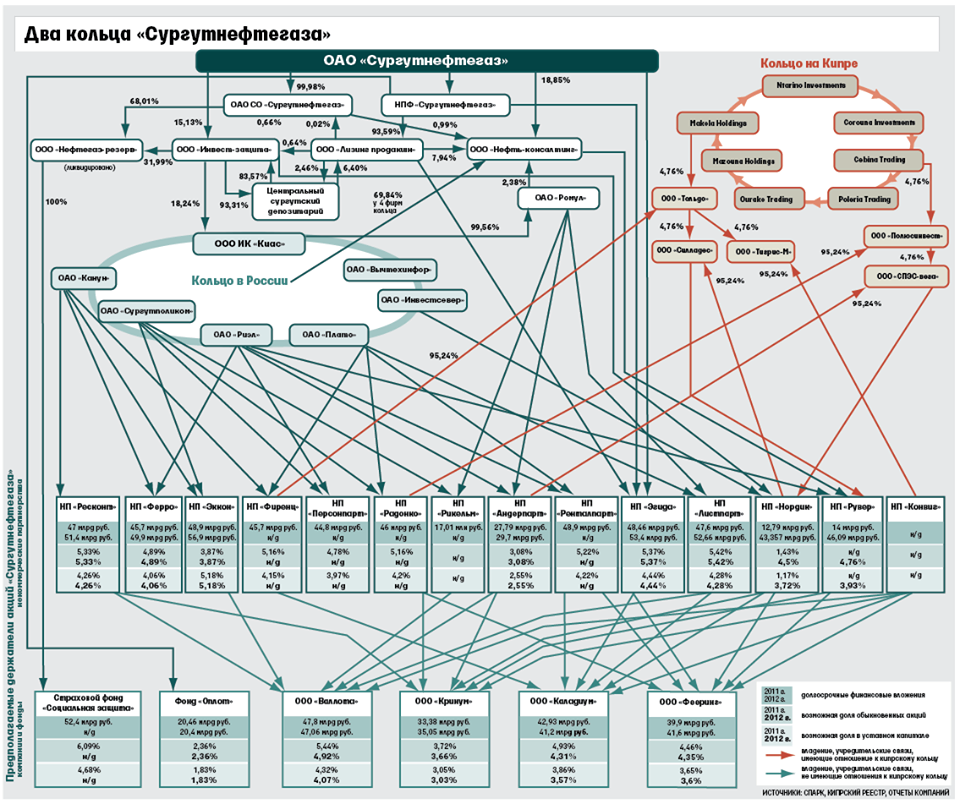

Многие наверное помнят знаменитую схему владения Сургута, сделанную Forbes в 2013 году

Чем же тогда привлекает к себе компания акционеров?

Возможно тем, что у Сургута САМАЯ длинная история НЕПРЕРЫВНЫХ выплат дивидендов на российском рынке

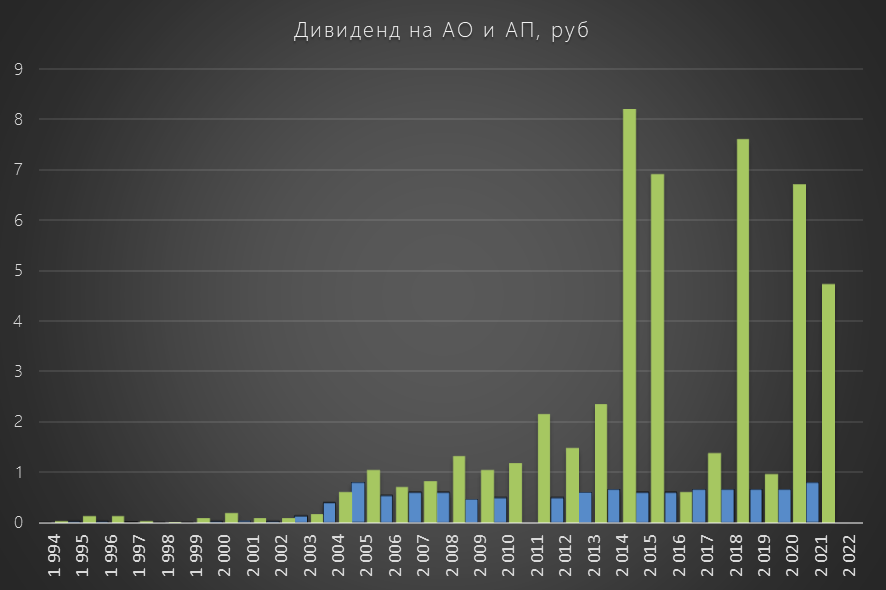

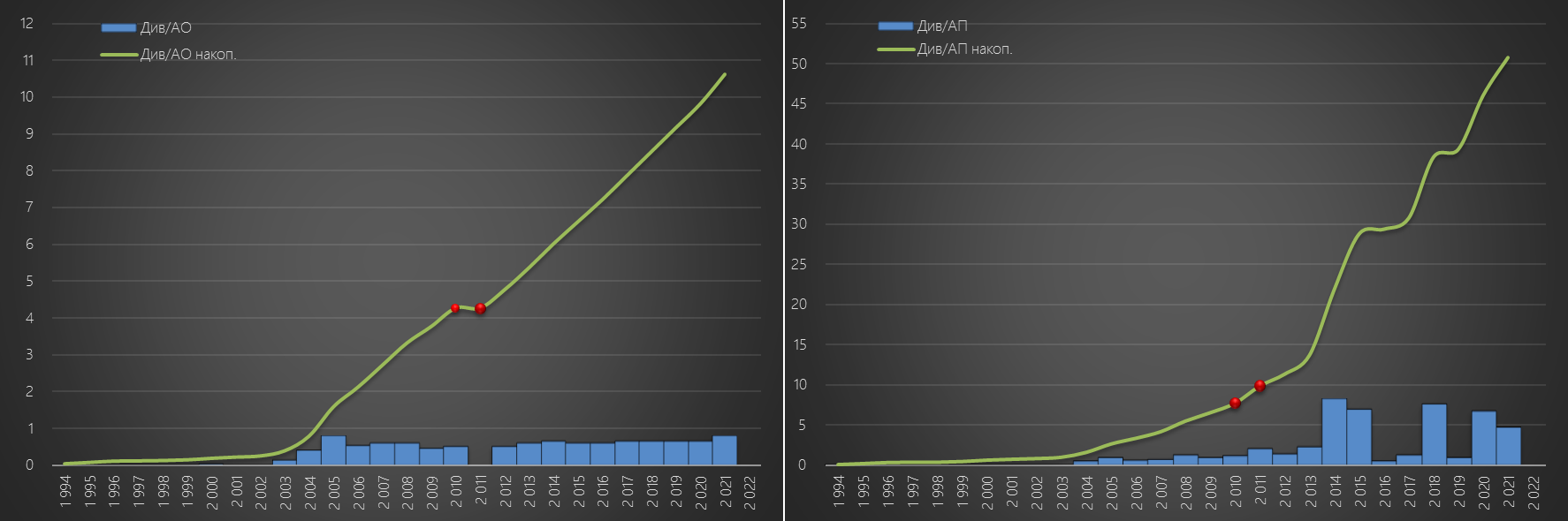

В моих источниках, есть информация о дивидендах начиная с 1994 года, возможно компания платила и до этого

Всего за 28 лет, компания выплатила накопительно 10.6 руб на АО и 50.8 руб на АП!

Нам не повезло стать акционером Сургута в 1994 году, но даже если бы мы купили акции в спокойные 2010-2011 годах, то с того момента получили 7 руб на АО и 44 руб на АП

На одном из ГОСА, ген.директор Владимир Богданов, руководящий СУРГУТОМ с 1984 года, сказал "Акциями Сургута надо владеть вечно и передать внукам"

Однако, все это в прошлом, на дворе 2022 год

СУРГУТНЕФТЕГАЗ перестал раскрывать отчетность и мы не знаем как у компании идут дела

Тем не менее, предлагаю вместе поразмышлять, что нас может ждать по итогам 2022 года

Многие наверно знают, что дивиденд на СУРГУТ АП складывается из 3 частей:

- Операционная прибыль от продажи нефти, газа и нефтепродуктов

- Проценты по фин.вложениям

- Валютная переоценка фин.вложений

Напомню что отчетов нет, поэтому все что написано далее это мои "гадания на кофейной гуще"

По каждому из "компонентов" прибыли и дивиденда возникли новые существенные риски

1. Сургут много экспортировал нефтепродуктов в Европу с своего крупнейшего НПЗ КИНЕФ в Лен.Области - эмбарго на нефтепродукты может значительно снизить объемы экспорта и прибыль

2. Проценты по вкладам так же под угрозой. ЦБ решительно взялся за "девалютизацию" банковских активов в недружественных валютах

Хотя по моим ощущениям, деньги Сургута хранятся в банках не на депозитах, а в еврооблигациях Роснефти и Газпрома. Так как расчетная % ставка из отчетов компании почти не меняется и держится около 3%. Много вы знаете депозитов в наших банках под 3% в долларах и евро?

3. Валютная переоценка кубышки так же под угрозой

Текущий курс значительно ниже чем на 31.12.2021

Что закладываю в свои расчеты за 2022 год:

1. Операционная прибыль 475 млрд

Сильный 1кв, 2кв на уровне прошлого года и слабые 3-4 кв.

2. Проценты по вкладам 146 млрд

Ставка 3.3% взята из отчета за 4в'21. Размер кубышки растет, так как "складируются" прибыль от продаж и капитализируются %

3. Кубышка на конец года 4.6 трлн руб

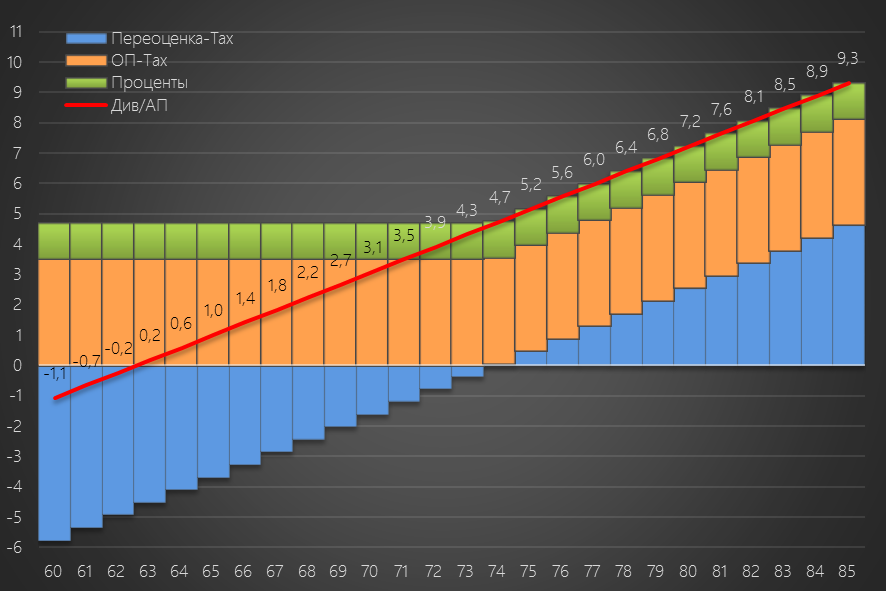

Какой будет курс доллара нам не известно. По этому необходим сценарный расчет переоценки кубышки при курсе доллара на 31.12.2022 от 60 до 85 руб

В результате всех этих расчетов и допущений, получаем следующий диапазон возможного дивиденда на Сургут АП за 2022 год

По горизонтали курс $ от 60 до 85

По вертикали расчетный дивиденд на СУРГУТ АП

Если 31.12.2022 курс доллара ЦБ составит текущие 60 руб, то компания закроет год в убыток и дивиденд составит -1.1 руб

Наше правительство делает следующий прогноз курса

"Москва. 17 мая. ИНТЕРФАКС - Минэкономразвития прогнозирует среднегодовойкурс доллара в 2022 году на уровне 76,7 руб./$, в 2023 г. - 77 руб., в 2024 г. -78,7 руб., в 2025 г. - 81 руб.

При этом в министерстве ожидают пик укрепления рубля во втором квартале, а в дальнейшем ослабление до 76 рублей за доллар к концу 2022 года."

При курсе 76 руб за $ дивиденд на Сургут АП составит 5.6 руб

При текущей цене акции 28.9 руб, доходность летом следующего года составит 19.3%

Подписывайся на мой канал https://t.me/razb0rka