RAZB0RKA бизнес-плана РОССЕТИ ЦП на 2023-2024 год

РОССЕТИ ЦП и РОССЕТИ ЦЕНТР единственные публичные российские компании раскрывающие в начале года свой бизнес-план

Кроме того, за месяц до официальной отчетности РСБУ менеджмент в пресс-релизе дает свой прогноз по показателям прошедшего года

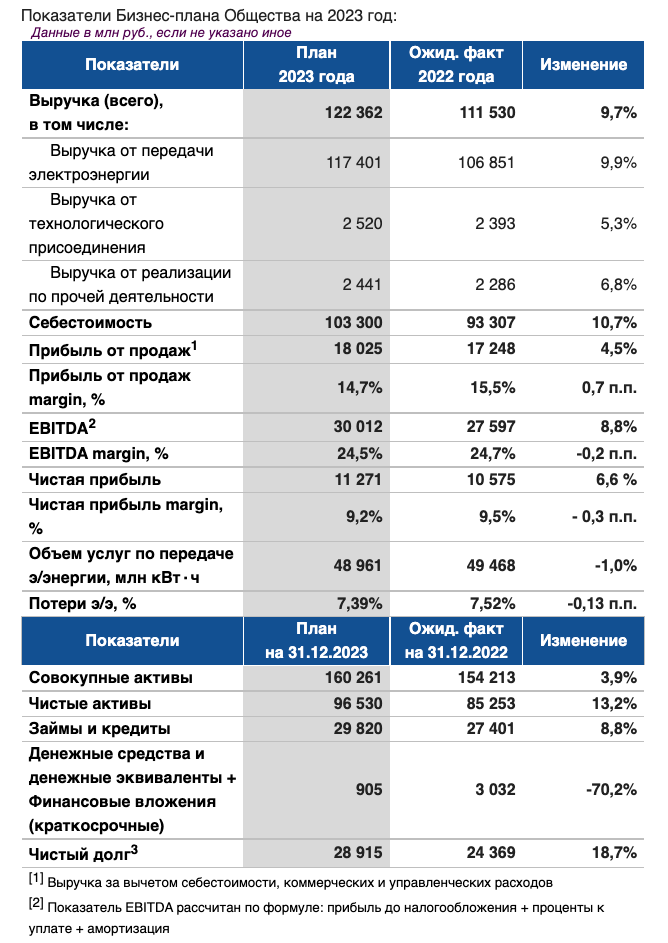

23 Января 2023 года Совет Директоров установил следующие целевые показатели

Благодаря внеплановому повышению государством тарифа сетей с 1 Декабря'22, выручка от передачи электроэнергии должна была вырасти на 9.9% до 117 млрд руб, а чистая прибыль на 6.6% до 11.3 млрд руб

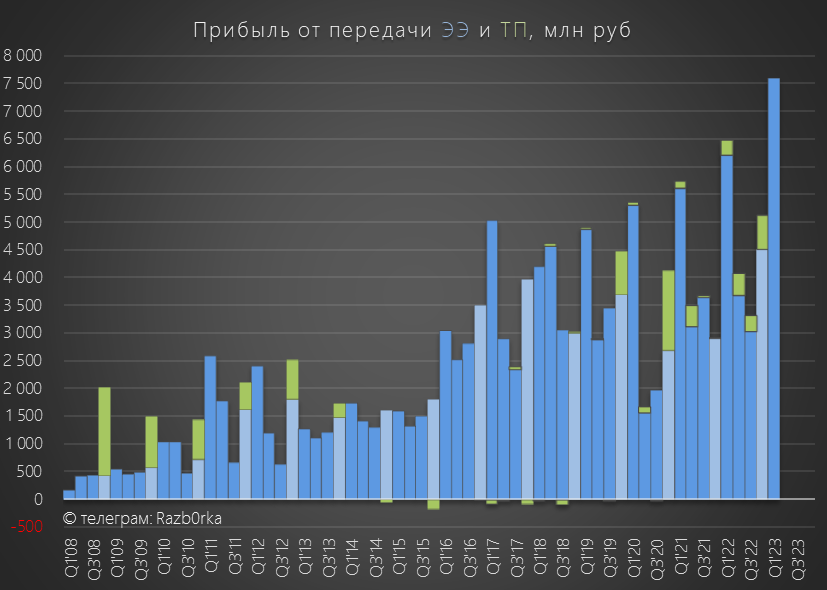

Этот эффект от повышения тарифа мы увидели уже по итогам 1-го квартала

Выручка от передачи электроэнергии выросла на 16%, а прибыль от передачи на 22% до рекордных 7.6 млрд руб!

Но я писал о том, что в 2-4 кварталах себестоимость будет расти, что приведет к снижению динамики прибыли

В том числе на рост себестоимости должно было повлиять внеплановое повышение тарифа материнской ФСК с 1 мая на 6.3%

Повышение тарифа ФСК должно было пусть немного, но сместить центр прибыли с дочек на головную компанию

Ожидаемое замедление прибыли мы увидели уже в 2-ом квартале

Выручка от передачи замедлилась с +16% до +14%, а прибыль с +22% до +17%

Тем не менее, даже +17% для сетевой компании это очень хорошая динамика

За 1 полугодие было заработано 8.9 млрд руб из 11.3 млрд руб плановой прибыли года

Это означало, что за 3-4 квартал прибыль могла составит всего 2.3 млрд руб, что даже меньше чем в 2022 году до повышения тарифа!

Вот как выглядел график прибыли на акцию с таким прогнозом

На прошедшей в Августе 10-ой коллегии компании финансовый директор компании Артем Алёшин озвучил прогноз на 2024 год и он был так же не очень оптимистичным

Ожидалось, что тарифы Центра и ЦП будут повышены ВСЕГО на 6% и ТОЛЬКО с 1 Июля 2024, что давало всего +4.2 млрд руб котловой выручки

На фоне ожидаемого повышения тарифа ФСК на 11.3% это приводило к тому, что прогнозная НВВ (Необходимая Валовая Выручка) РОССЕТИ ЦП в 2024 году становилась отрицательной в -2 млрд руб

Из 4.2 млрд руб прироста выручки РОССЕТИ ЦП, ФСК "забирало" себе через тариф 1.9 млрд руб!

Еще 1.1 млрд руб "уходило" на оплату потерь электроэнергии сбытам и 0.7 млрд на содержание ТСО

Если еще не видели это выступление, то вот вам ссылка (выступление Алёшина с 05-22 часа)

https://rutube.ru/video/ecf19a64b77899491e44fa8ceaa33266/

В конце Октября сетевые компании традиционно обновляют свои бизнес-планы на текущий и следующие годы

План по прибыли на 2023 год за 2 месяца до его окончания был повышен с 11.3 до 12.3 млрд руб

Таким образом, за 3-4 квартал менеджмент собирался заработать не 2.3, а 3.3 млрд руб

Позитивное изменение, но не торопитесь радоваться!

В начале Ноября мы увидели отчет за 3-ий квартал

Выручка от передачи замедлилась с +14% до +10%, а прибыль с +17% до +12%

Частично это замедление основного бизнеса было компенсировано ростом прибыли от подключения клиентов к сети (ТП) в 4 раза до 1.2 млрд руб

Рынок же как будто не замечал замедление показателей компании и котировки РОССЕТИ ЦП были на тот момент на 111% выше начала года!

За 9 месяцев было заработано 11.9 млрд руб из 12.3 млрд руб обновленного годового плана!

Согласно новому плану, в 4 квартале планировалось отразить всего 0.4 млрд руб прибыли против 2.6 млрд руб в 4кв'22

Отчет РСБУ за 2023 год выйдет только в середине Марта

Но вчера компания опубликовала свой прогноз показателей за 2023 и план на 2024 год

Первое что бросается в глаза это снижение, по сравнению с Октябрьской версией, прогноза прибыли 2023 год с 12.3 до 11.6 млрд руб!

Это означает, что в 4 квартале был отражен убыток в 317 млн руб против 2.6 млрд руб прибыли в 4кв'22!

Получается, что изначальный план озвученный в Январе был точнее чем Октябрьский!

Скорее всего, убыток был получен из-за переоценки основных средств и создания резервов

В 2022 году такого обесценения не было, так как прогноз прибыли на 2023 год был позитивным из-за повышения тарифа

А вот на 2024 год план по прибыли снижен, по сравнению с Октябрьской версией, с 11 до 10.5 млрд руб

Это и повлияло на снижение стоимости оценки основных средств в 4кв'23

В новой версии менеджмент ожидает, что прибыль снизится на 9.4% г-к-г с 0.10 руб/акция до 0.093 руб/акция

Снижение прибыли ожидается из-за опережающего роста себестоимости на 8.5% на фоне увеличения выручки всего на 6% г-к-г

Вот что пишет менеджмент про планы на 2024 год

В описании роста себестоимости скромно умолчали про очередное повышение тарифа материнской ФСК

С 1 Декабря 2022 по 31 Декабря 2023 тариф ФСК должен был составлял 240 909 руб/МВт*мес, но был внепланово поднят на 6.3% с 1 Мая 2023 до 256 083 руб

Ожидалось, что следующее повышение состоится только с 1 Июля и всего на 8.5%

Хотя почему "всего", если выручка РОССЕТИ ЦП от передачи электроэнергии за ВЕСЬ 2024 год вырастет всего на 5.4%!

Согласно новой версии указа ФАС России от 30.10.23 тариф будет повышен с 1 Июля на 10.5%

Таким образом рост тарифа ФСК в 2 раза превышает рост тарифа дочерней ЦП!

Центр прибыли продолжает постепенно смещаться с дочек на материнскую компанию

ФСК катастрофически не хватает денежного потока на строительство Восточного полигона и государство уже 2 года подряд "помогает" опережающим повышением тарифа забирая тем самым прибыль и денежный поток дочек минуя карманы миноритарных акционеров

Это касается акционеров не только ЦП и ЦЕНТРА, но и всех других дочек ФСК

На что еще нужно обратить внимание в пресс-релизе?

На запланированное увеличение чистого долга на 18% с 20.2 до 23.9 млрд руб

Напомню, что на конец 3-го квартала общий долг был 25 млрд руб

А денежная позиция составляла 12.8 млрд руб или 0.11 руб/акция!

Соответственно, чистый долг был 25-12.8=12.2 млрд руб

Как за 4-ый квартал долг смог вырасти сразу на 8 млрд руб до 20.2 млрд руб?

Не знаю, нужно ждать отчета...

Сложно представить, что денежный поток был на столько отрицательным в 4-ом квартале

- Слабый 4кв'23 года, "благодаря" очередным списаниям/переоценкам/резервам

- Слабый прогноз прибыли на 2024 год

- Рост долга в 4кв'23 и 2024 году

Тем не менее полагаю, что компания будет способна выплатить дивиденды согласно октябрьской версии бизнес-плана в размере 0.033 руб/акция за 2023 и 0.035 руб/акция за 2024 год

А вот актуальность планов по увеличению выплат с 2025 год под большим вопросом

После 4-ех месяцев снижения, котировки РОССЕТИ ЦП в Январе растут на 12% до 0.3485 руб

Рынок опять полон оптимизма по отношению к компании с расчетным дивидендом менее 10% за 2023 год и плановым снижением прибыли на 9% в 2024 году

Для многих может оказаться неприятным сюрпризом результаты 4кв'23 и 1кв'24

Но до этих отчетов соответственно еще 1.5 и 3 месяца

Для кого-то есть еще достаточно времени продать акции по хорошей цене, а у кого-то купить...

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником