RAZB0RKA отчета МТС по МСФО 3кв'23. Рынок не верит

Каждый раз, когда я открываю презентацию МТС с результатами квартала мне вспоминается вот это видео

И в отличие от компании из ролика, кажется что МТС нашел таких специалистов!

Посмотрите на каком богатом и красивом языке написано сообщение о недавнем ребрендинге компании

"Мы с легким сердцем отказались от яйца..."

Если не знали, у МТС кроме Департамента маркетинговых коммуникаций, есть еще и отдельный Центр по работе с брендом!

"Новая айдентика...эмпатия...витальность"

Все эти фразы, как будто взяты из знаменитой книги Фредерика Бегбедера и одноименного фильма "99 франков"

Сюжет книги и фильма рассказывает про "нелегкую" работу рекламного отдела компании "МАДОН"

Если еще не смотрели - рекомендую!

Презентации и пресс-релизи МТС просто "пропитаны" этой маркетинговой ментальностью и на мой взгляд мало понятны обычному человеку

Кроме того, в этих документах почти ничего не сказано про сложности и проблемы бизнеса

Только ПОЗИТИВ и только РОСТ всех показателей

А у любого бизнеса проблем ВСЕГДА хватает и МТС не исключение!

К примеру, компания ничего не говорит о возможных потерях от штрафа ФАС и от предписания снизить тарифы

Это "необоснованное повышение тарифов", на мой взгляд, было основой хороших результатов 1 полугодия

Писал об этом в разборке отчета за 2 квартал

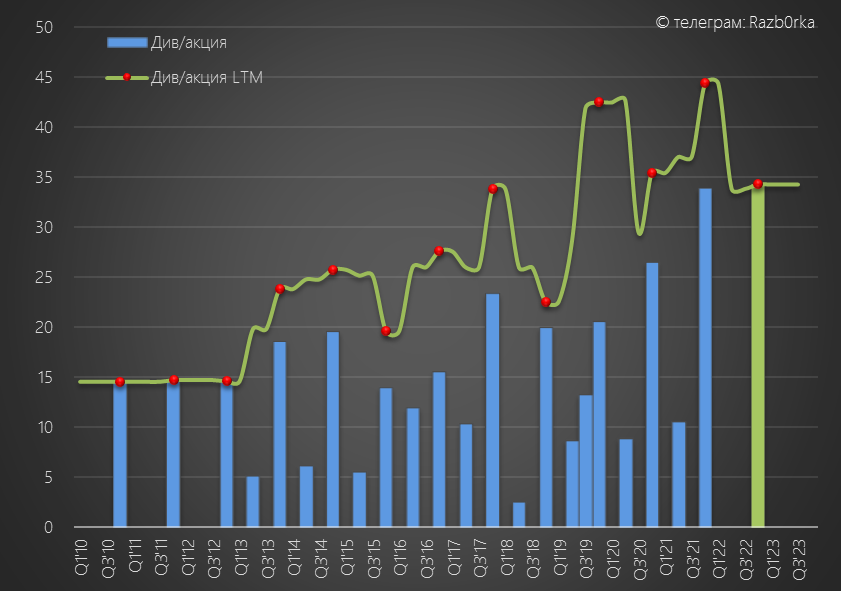

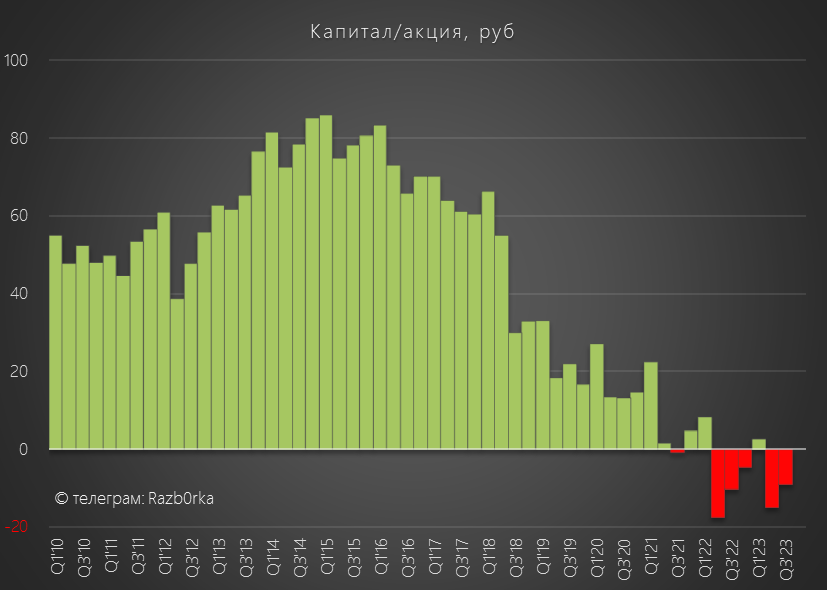

Наверное главное из той разборки это то, что по итогам 2022 года, АФК СИСТЕМА решила "забрать" с МТС 34 руб дивидендов

При этом, чистая прибыль компании и денежный поток в 2022 году были всего около 20 руб/акция

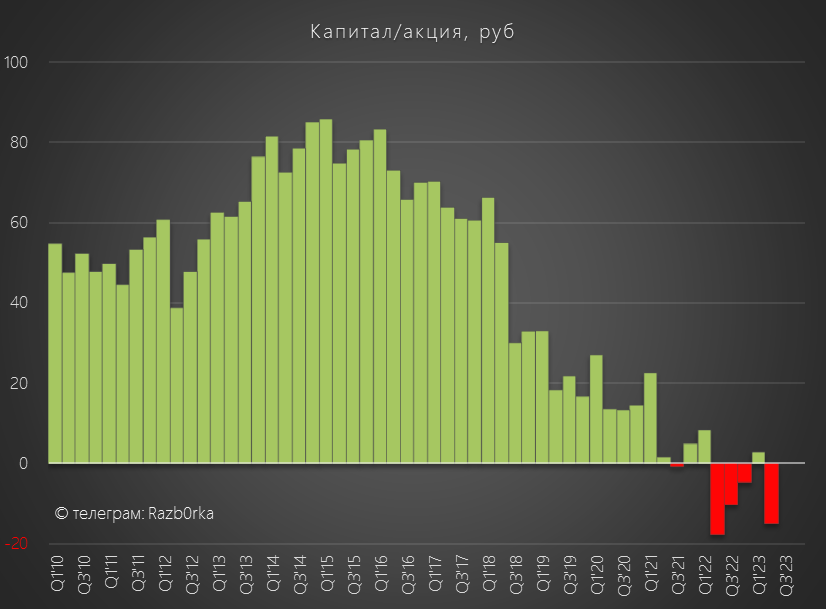

В результате выплаты дивидендов, превышавших денежный поток и прибыль, капитал МТС по итогам 2 квартала снизился до -30 млрд руб или -15 руб/акция

Некогда упитанную коровушку "выдоили" более чем полностью!

Давайте посмотрим что изменилось в показателях компании в 3 квартале

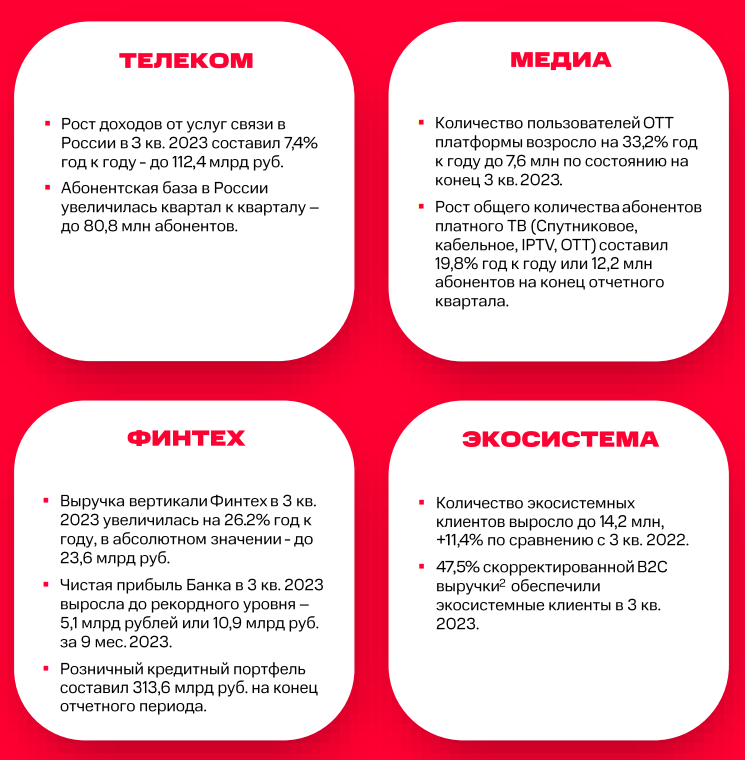

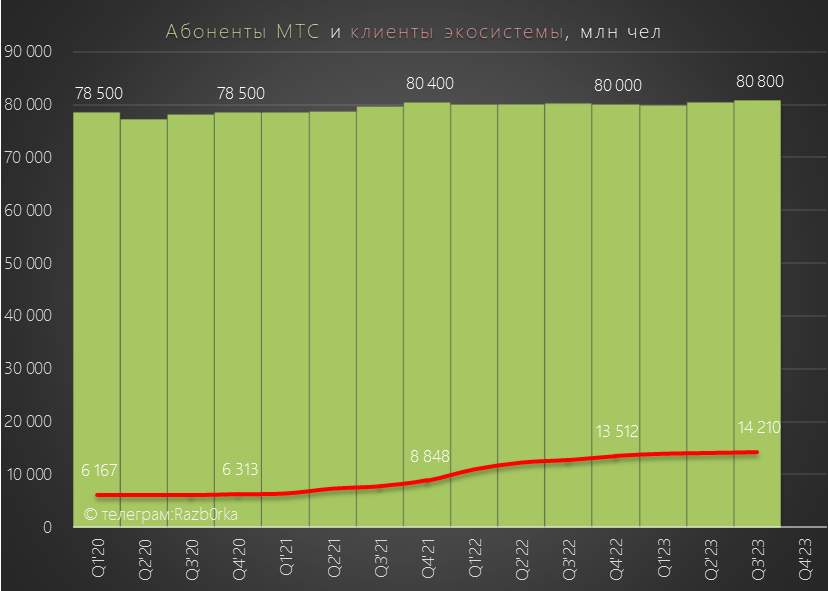

Количество абонентов выросло за квартал на 500 тыс до 80.8 млн человек

Количество клиентов экосистемы МТС выросло на 157 тыс до 14.2 млн человек

Темпы роста количества клиентов экосистемы за последние 3 квартала сильно замедлились: +27% +15 +11%

Тем не менее, 14 млн это солидная клиентская база

Для сравнения, подписчиков СБЕРПРАЙМ всего около 7 млн, ЯНДЕКС+ около 26 млн, а количество активных покупателей OZON более 42 млн человек

Конкуренция экосистем за подписчика будет только усиливаться с каждым кварталом

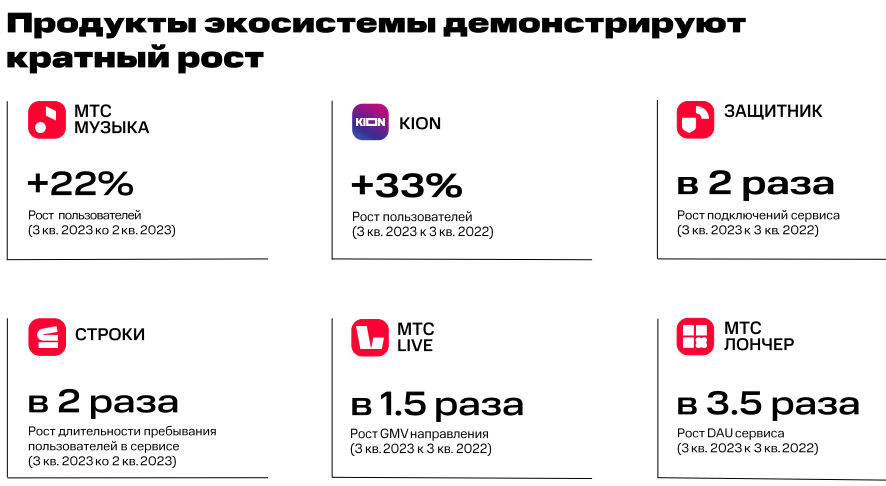

Вот как выглядит слайд с успехами продуктов экосистемы

Всё растет, но как это влияет на финансы и их перспективы абсолютно непонятно

А с финансами как раз не очень то всё и гладко

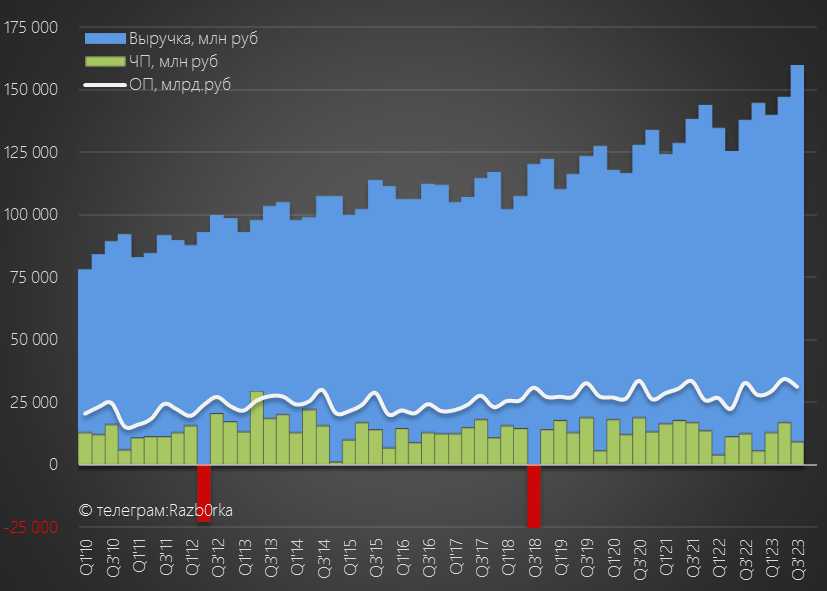

Выручка выросла на 16%, а прибыль снизилась на 27% да еще и долг вырос!

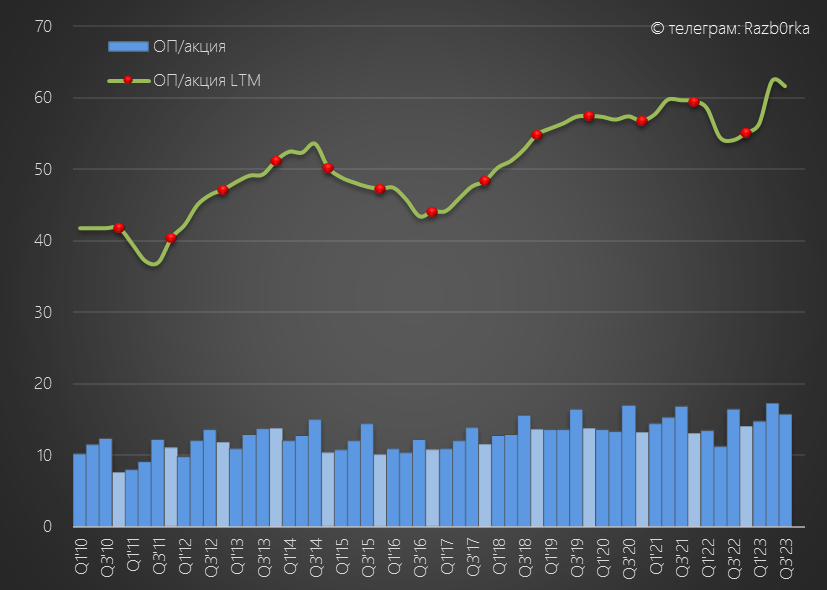

По графику видно, что за последние 13 лет операционная прибыль почти не изменилась

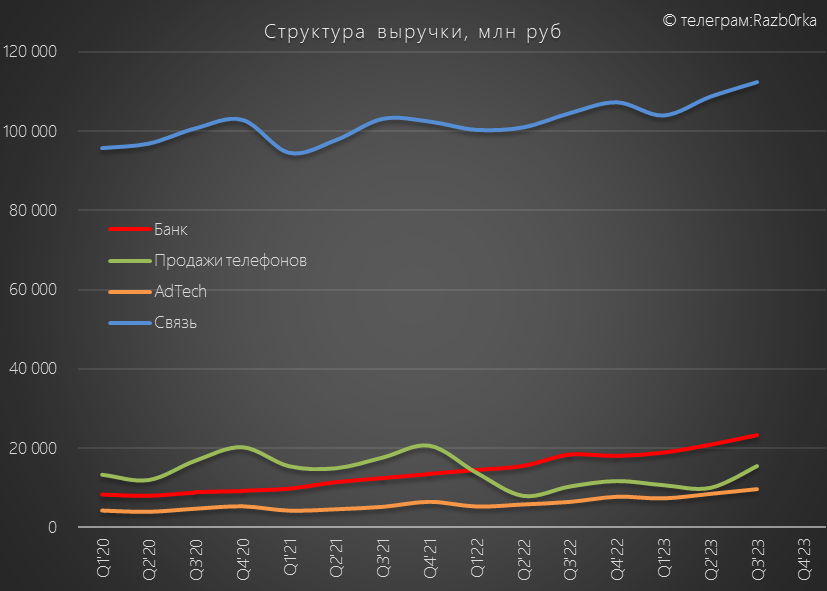

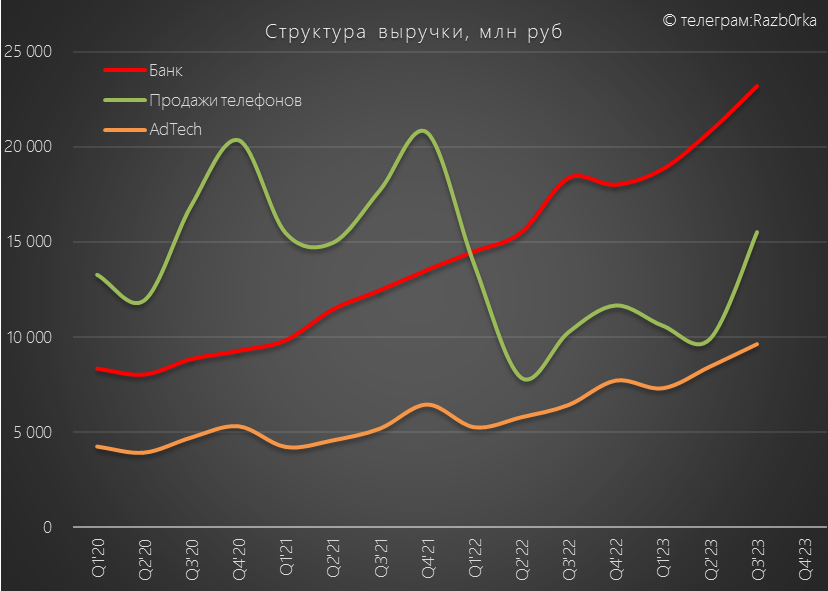

Предлагаю посмотреть на выручку более детально, менеджмент выделяет 4 основных бизнес-сегмента

Выручка от оказания услуг связи замедлила свой рост с 8% до 7% г-к-г и составила 112 млрд руб

Сложно сказать было выполнено предписание ФАС по снижению тарифов или нет

В новостях проходило только сообщение, что ФАС добилась того, что МТС отменила плату за раздачу интернета с телефона

Сколько это решение отнимет выручки и прибыли сложно сказать

Выручка рекламного бизнеса AdTech выросла на 50% до 10 млрд руб

Продажи телефонов на фоне низкой базы выросли на 51% до 15.5 млрд руб

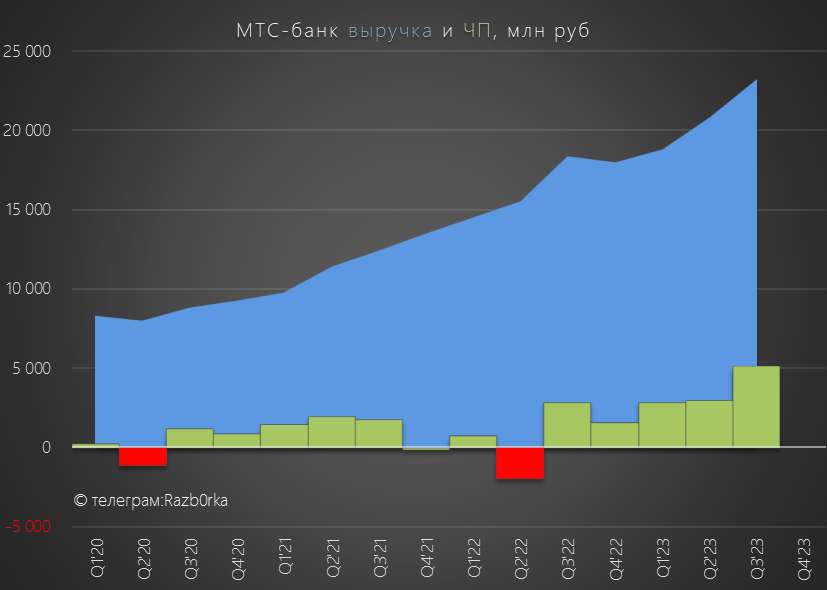

Выручка МТС Банка выросла на 26% до 23 млрд руб, а прибыль на 80% до 5 млрд руб

Рост выручки и прибыли связан с значительным ростом кредитного портфеля банка и увеличением процентного дохода

С выручкой МТС всё понятно - всё быстро или медленно, но растет!

А вот операционная прибыль снизилась на 4% до 31 млрд руб или 16 руб/акция

На отрицательную динамику повлиял опережающий рост коммерческих расходов на 33% г-к-г и рост себестоимость реализации товаров на 59% г-к-г

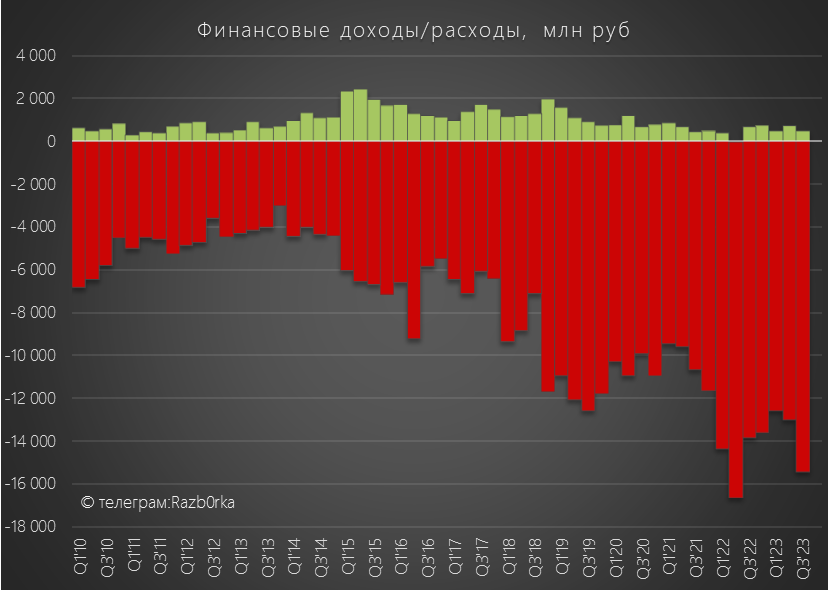

Из-за увеличения ставки ЦБ, сальдо финансовых доходов/расходов ухудшилось с -12 млрд в 2кв'23 до -15 млрд руб

Расходы на обслуживание долга составляют уже 60 млрд руб в год!

Половина операционной прибыли 3 квартала ушла на выплату процентов!

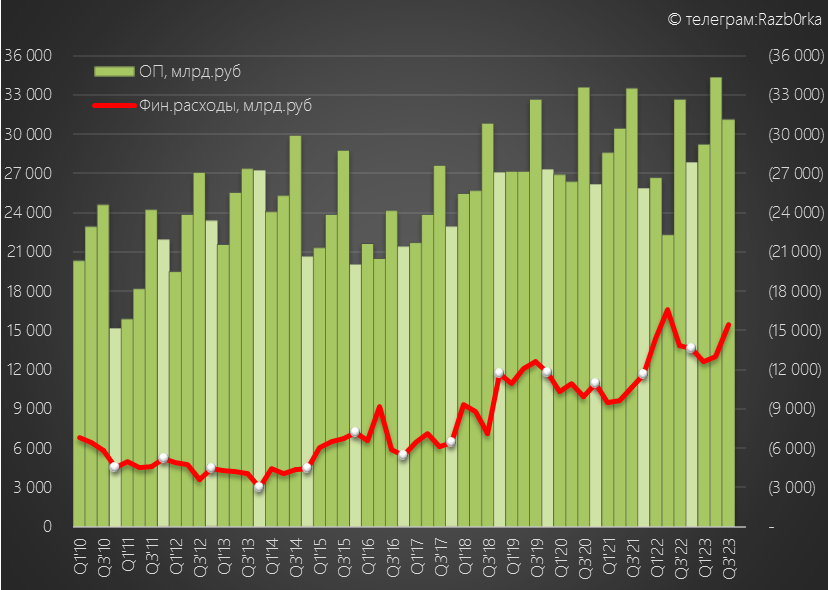

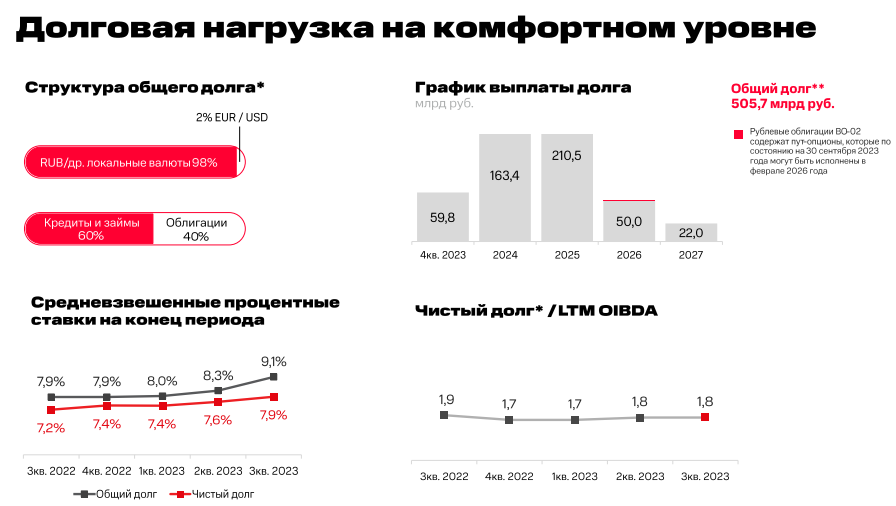

Долг за квартал вырос еще на 18 млрд до 505 млрд руб

Менеджмент считает такую долговую нагрузку комфортной

При этом, в 4 квартале предстоит выплатить или рефинансировать 60 млрд руб, а в 2024 году более 163 млрд руб долга!

Большая часть долга была взята при старых ставках, средний процент по портфелю всего 9.1%

А вот новый долг нужно будет брать уже при ставке ЦБ в 15% и среднесрочном прогнозе ставок на 2024 год в диапазоне 12.5-14.5%

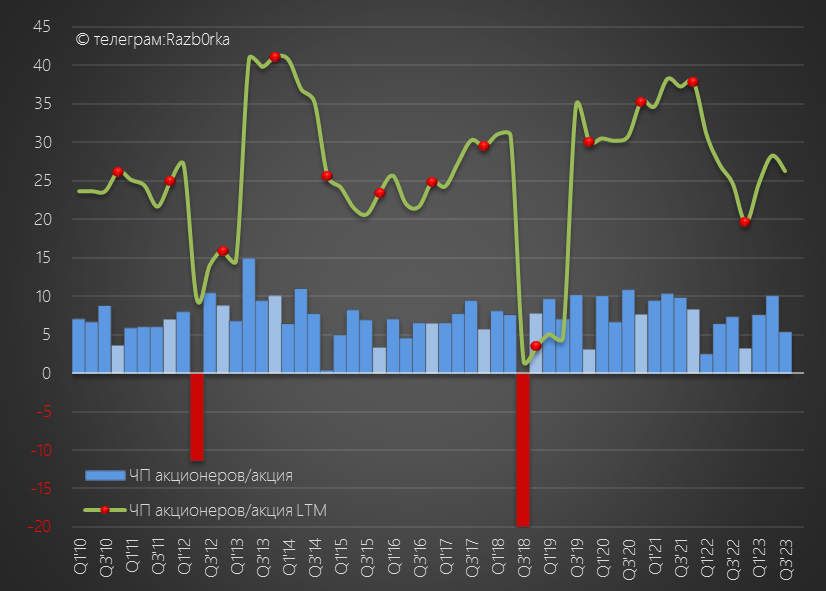

Чистая прибыль 3 квартала снизилась на 27% до 9 млрд руб или 5.4 руб/акция

Основные причины это снижение операц.прибыли и рост финансовых расходов

За 9 месяцев заработано всего 23 руб/акция прибыли

Давайте посмотрим, что с денежными потоками

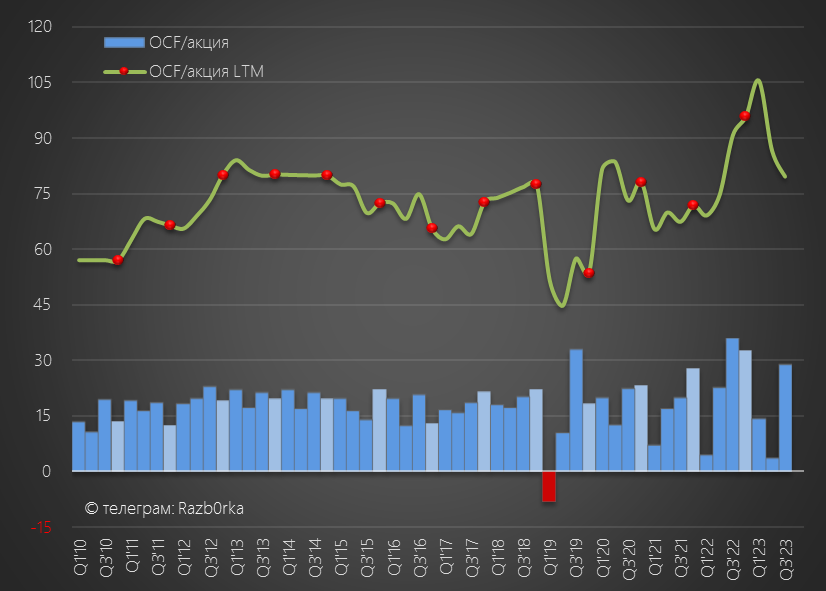

Благодаря нулевому изменению рабочего капитала, операционный денежный поток восстановился до 57 млрд руб или 29 руб/акция

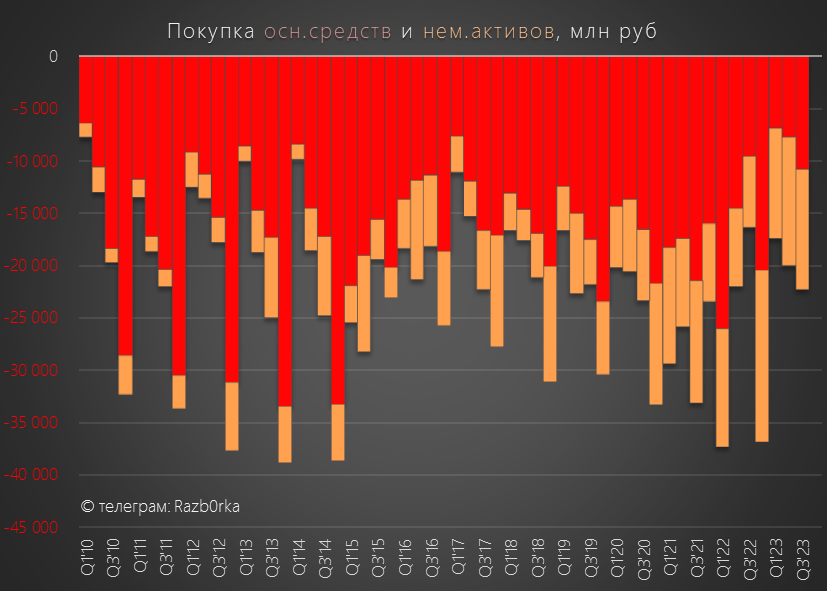

Из 57 млрд руб на капитальные затраты направили 11 млрд руб и еще 11.5 млрд на покупку нематериальных активов (софт, контент для медиаплатформ)

В пресс-релизе пишут, что пик инвестиций в этом году сместился на 4 квартал

Благодаря этой временной "экономии", FCF (Свободный денежный поток) в 1-3 квартале был очень сильным

FCF в 3 квартале составил 21 млрд руб или 13 руб/акция

За 9 месяцев было сгенерировано почти 58 млрд руб свободного кэша или 34 руб/акция

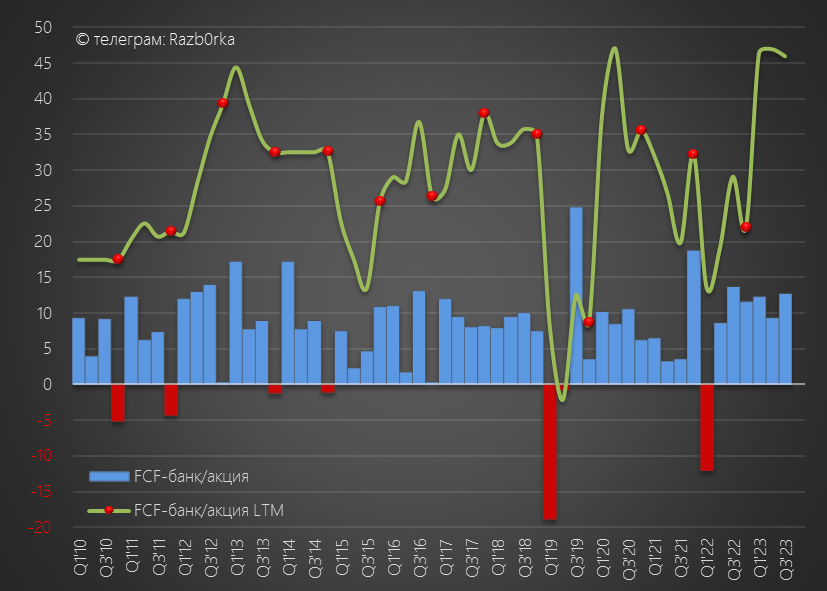

Обратите внимание, это FCF посчитанный без учета влияния оттока/притока денег из МТС банка!

С учетом оттока 30 млрд руб в банк, FCF за 9 месяцев составил всего 27 млрд руб или 16 руб/акция

На мой взгляд, более показателен второй вариант!

Из 27 млрд руб FCF почти 25 млрд руб направили на какие-то краткосрочные инвестиции (облигации?)

На выплату задолженности по дивидендам в 3 квартале потребовалось 22 млрд руб и еще 5 млрд руб ушло на оплату аренды

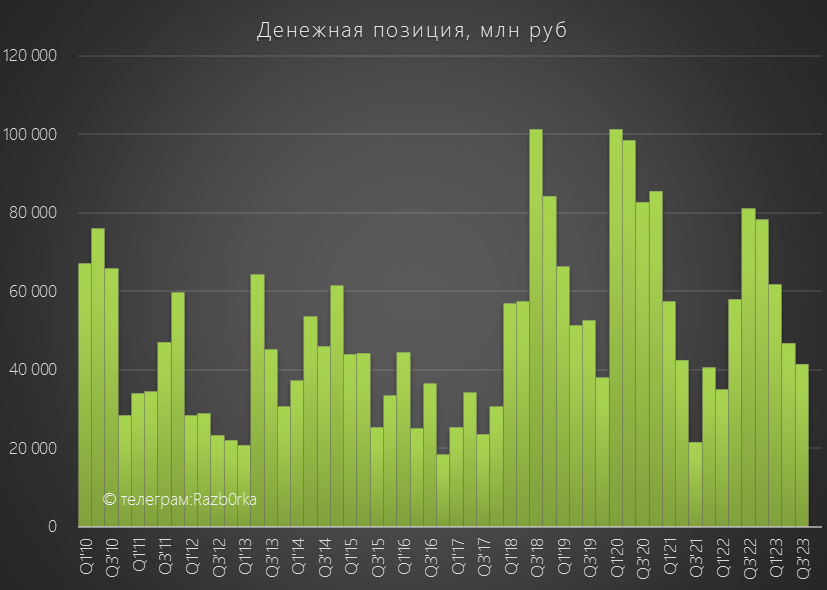

Это привело к увеличению долга и сокращению денежной позиции на 5 млрд до 41 млрд руб

Благодаря полученной чистой прибыли, капитал компании вырос с -30 до -18 млрд руб или -9 руб/акция

Для того чтобы выйти в 0 капитал в 4 квартале нужно заработать 17 млрд руб

С июньских пиков в 350 руб, котировки компании снижаются уже 6 месяцев подряд и упали на 23% до 270 руб

Судя по всему, на рынок не действует магия "позитивных" презентаций компании

- Компания работает и старается развивать новые направления

- Денежный поток с некоторыми оговорками стабилен

- Долг растет и требует все больше усилий на свое обслуживание

- Значительная часть долга должна быть погашена/рефинансирована в 4 квартале и в 2024 году

- Прибыль под давлением финансовых расходов

- Капитал компании остается отрицательным

- Дивидендной политики нет и перспективы дивидендов непонятны

Глядя на этот список, текущее снижение котировок выглядит справедливым

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником