RAZB0RKA данных по нефти Татарстан Май'23. Как там ТАТНЕФТЬ?

Отчет ТАТНЕФТЬ по РСБУ за 1п'23 будет опубликован только через месяц примерно 11-15 Августа

Можно ли как-то раньше узнать как отработала компания 2 квартал?

С определенной степенью погрешности можно

Но для начала напомню результаты 1 квартала

Если еще не читали разборку, рекомендую начать с нее будет лучше понятна динамика показателей и логика разборки

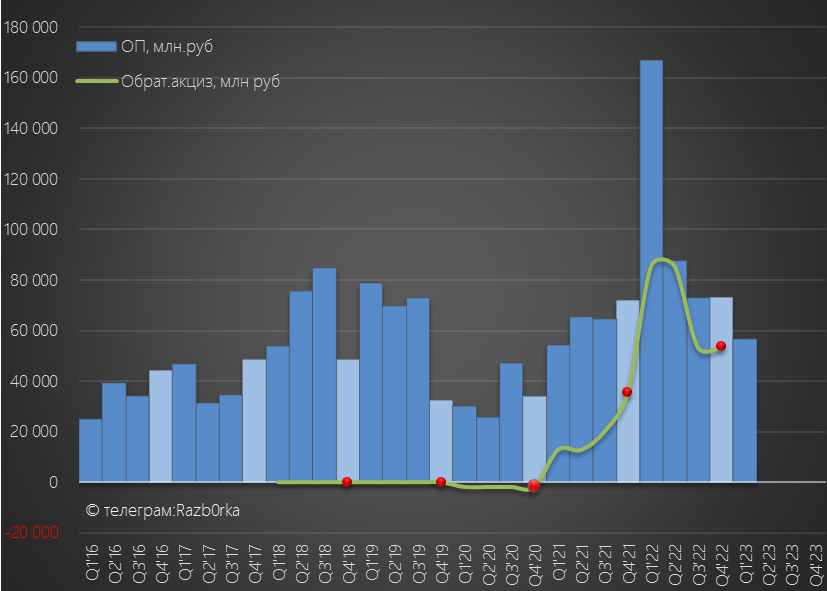

Главное что нужно было знать про высокую прибыль и дивиденды 2022 года, это то что 70% операционной прибыли компании составили деньги, полученные от государства по топливному демпферу

Это 278 млрд из 400 млрд операционной прибыли компании

Почему государство платит такие астрономические суммы нефтяникам?

Потому что есть рынки где бензин стоит не 50 руб как у нас, а 200 руб

И у нефтяников, даже не смотря на санкции и эмбарго, есть большой соблазн получить 2-3 икса продав бензин на экспорт, а не внутри страны

Основываясь на мнениях отраслевых экспертов о том, что демпфер будет снижен с 1 апреля я предполагал значительное снижение прибыли нефтяников

Но на мое удивление и удивление самого государства, выплаты по демпферу хоть и снизились, но по-прежнему составляют значительную сумму

За 6 месяцев нефтяники получили от государства 541 млрд руб, против 1 282 млрд руб за 6м'22

В прошлом году доля ТАТНЕФТИ в этих выплатах была около 13%

Если доля осталась прежней, за 6м'23 компания получила от государства 70 млрд

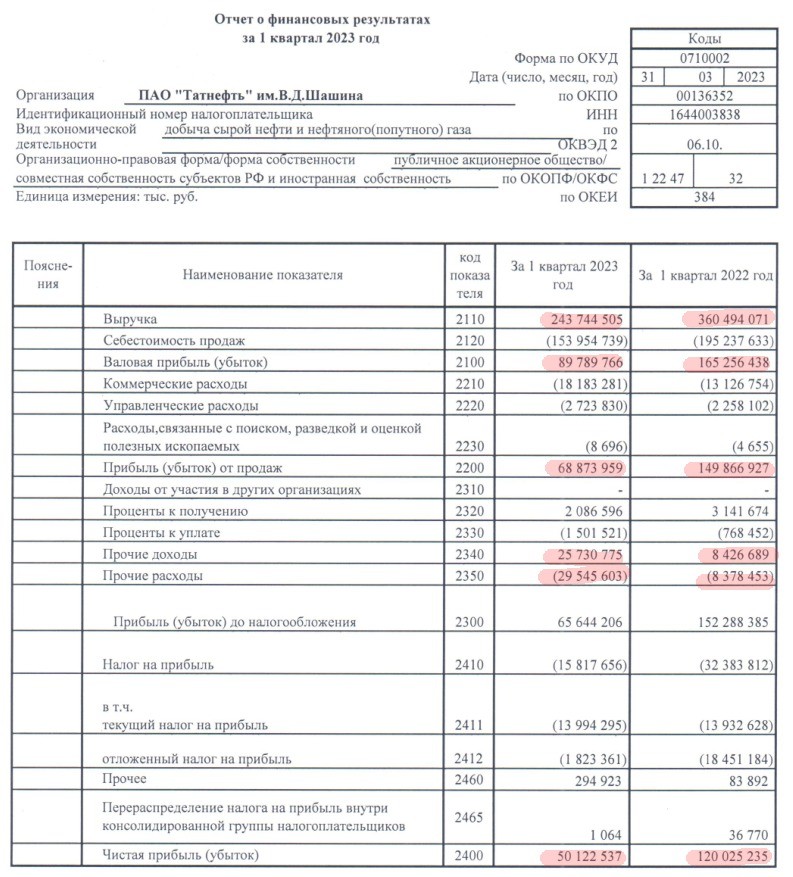

Чтобы понять на сколько значима эта величина, напомню, что за 1 квартал операционная прибыль составила 68 млрд руб

Мы пока не знаем сколько компания заработала за 2 квартал, но выплаты государства за полугодие равны квартальной операционной прибыли!

Писал о том, что вообще такая высокая прибыль 1 квартала выглядит удивительно на фоне падения выплаты по демпферу и падения рублевого барреля URALS

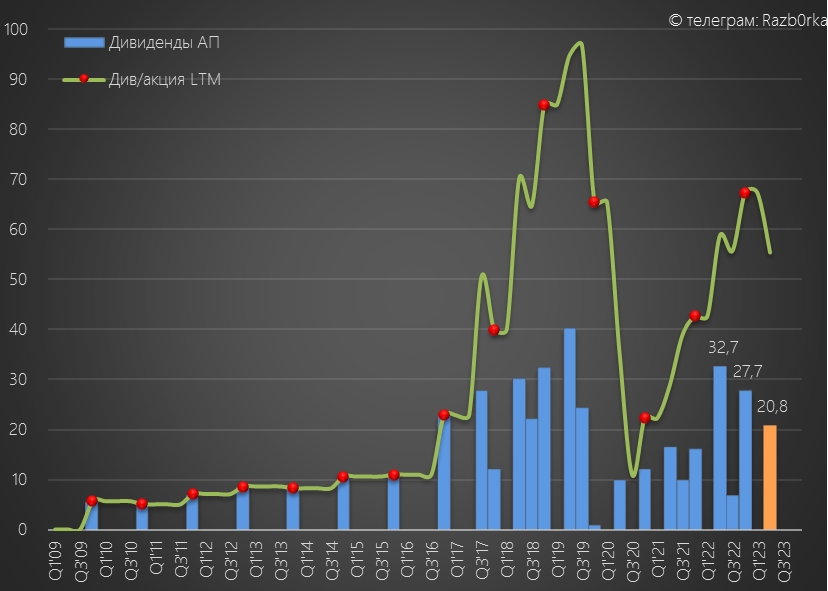

Тем не менее, за 1 квартал компания положила в дивидендную копилку при 50% выплате 10.8 руб

Предполагал, что скорее всего за 2 квартал будет заработано примерно столько же и дивиденд за 1 полугодие составит 20.8 руб/акция

С февральских минимумов в 312 руб префы ТАТНЕФТЬ благодаря щедрым дивидендам за 2022 в размере 27 руб выросли к отсечке на 58% до 494 руб

Биржевая магия - при дивиденде в 27 руб акция выросла на 180 руб!

В отсечку префы ушли с див.доходностью около 6% за полугодие

Ну что же давайте попробуем посчитать как отработала компания 2 квартал и 1 полугодие и обновим прогноз дивидендов

Данные физических объемов добычи и переработки засекречены с Марта

Вот как выглядел график добычи нефти в Татарстане по итогам 1 квартала

Скорее всего, Апрель-Май-Июнь были ниже из-за добровольного сокращения добычи Россией

Но нам же важнее денежки, а вот с денежками было в эти месяцы очень хорошо

Понятно, что уровни 2021-2022 было повторить сложно, но Май был значительно выше по выручке уровней 2018-2019-2020

Расхождение графика рублевого URALS и выручки можно объяснить ростом объемов экспорта

То же самое можно сказать про выручку от переработки нефти

Если Июнь был на уровне Апреля-Мая, то выручка от нефти компании составит 187 млрд руб (-20%) за 2 квартал и 338 млрд руб (-41%) за 1 полугодие

Статистика по нефтепродуктам республики включает не только ТАТНЕФТЬ, но и НПЗ ТАИФ-НК

В последние 3 квартала доля ТАТНЕФТЬ в статистике переработки была 80%

При такой доле выручка 1 полугодия ТАТНЕФТЬ по переработке составила 367 млрд руб (-17%)

Суммарная сегментная выручка от нефти и нефтепродуктов ТАТНЕФТЬ по МСФО за 1 полугодие должна составить 706 млрд руб

Это на 30% или 310 млрд руб меньше чем год назад

При этом, акции компании в Июне'23 стоят на 45% дороже чем в Июне'22

Отчет МСФО за 1 квартал в отличие от РСБУ не был опубликован

Не берусь прогнозировать общую выручку и прибыль группы ТАТНЕФТЬ, включающую в себя НПЗ, банк, российские заправки, новые приобретения в виде шинных заводов и турецких заправок и значительные внутригрупповые продажи

Все эти новые активы должны по идее компенсировать (частично) выпадающие доходы от продажи нефти

Более менее я могу посчитать выручку и прибыль РСБУ за 2 квартал

Обратите внимание, выручка РСБУ значительно меньше чем МСФО и меньше чем данные статистики

Это понятно, потому что РСБУ не отражает результаты дочек ТАТНЕФТЬ

К примеру, за 2022 год выручка и прибыль только НПЗ ТАНЕКО составили 100 и 37 млрд руб при всей выручке и прибыли РСБУ ТАТНЕФТЬ в 1 279 и 247 млрд руб

В последние 3 квартала соотношение РСБУ ТАТНЕФТЬ и республиканской статистики колебалось в диапазоне 66-68%

При 66% расчетная выручка ТАТНЕФТЬ в 2 квартале по РСБУ выросла на 15% к 4 кварталу до 281 млрд руб и снизилась на 30% год к году

Остается самый главный вопрос, какая была прибыль РСБУ?

Тут придется напомнить о том странном росте операционной рентабельности в 1 квартале до 28%

Он выглядит нелогичным на фоне снижение рублевого барреля URALS

В 2-4 кварталах 2022 средняя рентабельность составляла всего лишь 23%

Предлагаю посчитать операционную прибыль по 2 сценариям: 23% и 28%

При 28% операц.прибыль 2 квартала составит 79 млрд руб или 34 руб/акция

Что будет повторением результатов 2кв'22!

Возможно ли такое что выручка -30%, а операционная прибыль на том же уровне?

Но самое интересное, что при такой операционной прибыли чистая прибыль 2кв с учетом сальдо процентов, но без учета дивидендов дочек и прочих доходов/расходов составит 64 млрд руб или 27.4 руб/акция

Это будет в 2 раза выше чем в 2кв'22, в котором был получен большой убыток по курсовым разницам

В итоге, в позитивном сценарии за 1 полугодие база для выплаты дивидендов сформирована в размере 49 руб/акция

Что при 50% выплате дает дивиденд 24.5 руб за 1 полугодие

Напомню, что суммарный дивиденд за 2022 год составил 65% прибыли РСБУ, так как прибыль МСФО была больше

Возможно и в этом году на дивиденды будет направлено более 50% РСБУ

Теперь давайте посчитаем второй сценарий с 23% рентабельности

В таком сценарии операц.прибыль снижается с 79 млрд до 63 млрд руб

Это 27.3 руб/акция что на 19% меньше чем год назад

При выручке -30% такое снижение выглядит более реалистичным

При такой операц.прибыли и при тех же условиях что в 1 сценарии чистая прибыль снижается с 64 млрд до 51 млрд руб

Это 22 руб/акция что в 1.5 раза больше чем год назад

База для выплаты дивидендов в 2-ом сценарии составляет 43.6 руб/акция

При 50% выплате дивиденд составит 21.8 руб/акция

1-ый сценарий с 28% рентабельностью

Чистая прибыль 49 руб/акция

Дивиденд 24.5 руб/акция

2-ой сценарий с 23% рентабельностью

Чистая прибыль 43.6 руб/акция

Дивиденд 21.8 руб/акция

Разбег расчетных показателей составляет 11%

Акции ТАТНЕФТЬ преф снижаются сегодня после отсечки на 5% до 474 руб

По текущей цене дивидендная доходность за 1 полугодие составит 4.5-5%

Много это или мало 5% за полугодие и 10% годовых для акции?

Для примера, безрисковые ОФЗ размещаются сейчас с 11% доходностью

Потенциал роста акции с текущей расчетной прибылью и дивидендами выглядит ограниченным

Нужно либо повышать прибыль в 3-4 квартале, либо повышать % выплаты дивидендов за 1 полугодие

Что можно сказать про перспективы ТАТНЕФТЬ в 2 полугодии?

По-прежнему, многое будет зависеть от цен на нефть и курса $

С Сентября государство планирует снизить в 2 раза топливный демпфер и не на 1 год, как было в первоначальной версии, а до конца 2026

Хочется надеяться, что компания в Августе опубликует не только отчет РСБУ за 2 квартал, но и МСФО за 1 полугодие

Можно будет более точно оценить перспективы компании в новом периметре

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником