RAZB0RKA отчета ДВМП по РСБУ 3кв'23. Теперь часть РОСАТОМА

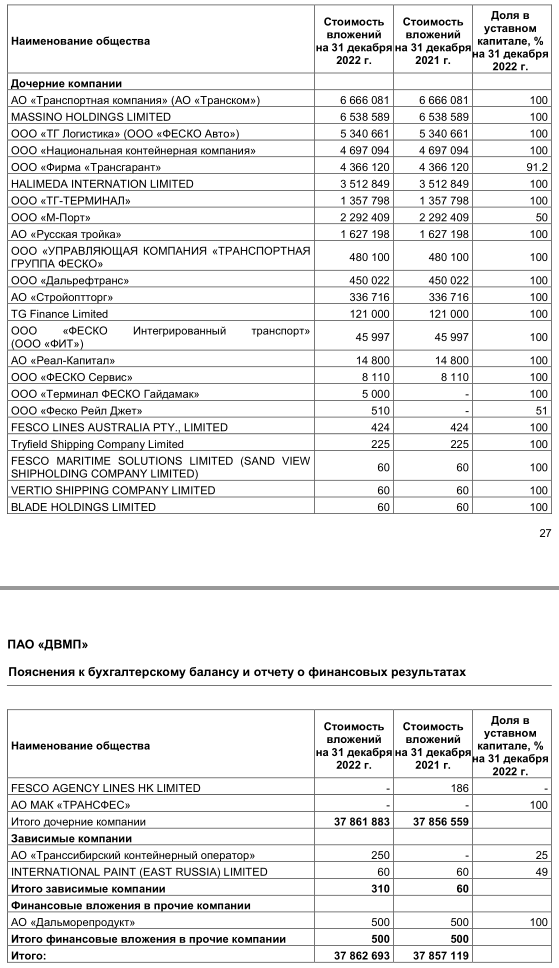

ДВМП это большой холдинг состоящий из головной компании и почти 30 дочерних предприятий

По этому результаты группы мы можем видеть только в отчёте МСФО

Вклад головной компании-пароходства в выручку группы совсем небольшой

Основную выручку генерирует логистический дивизион и порт ВМТП

Но благодаря покупке новых кораблей и контейнеров, динамика выручки флота в 1 полугодии была лучше чем у других подразделений:

Еще больше опережал флот по динамике операционной прибыли

Динамика операционной прибыли:

К сожалению, ДВМП отчитывается по МСФО раз в полгода - следующий выйдет только в Марте 2024 года

Как можно понять как работает группа в промежутке между этими отчетами?

Ежемесячно выходят данные о перевалке контейнеров в портах страны

Раз в квартал выходит отчет ВМТП по РСБУ

Операционная прибыль ВМТП в 3 квартале снизилась на 26% до 3.5 млрд руб

За 9 месяцев вклад ВМТП в операционную прибыль МСФО ДВМП составил 12.9 млрд руб или 4.4 руб/акция

Еще можно следить за результатами ТРАНСКОНТЕЙНЕРа, как прокси на результаты логистического дивизиона ДВМП

К сожалению, большинство дочек ДВМП не являются публичными компаниями и не публикуют квартальную отчетность в открытом доступе

А отчет РСБУ самого ДВМП, это только результаты флота и корпоративного центра

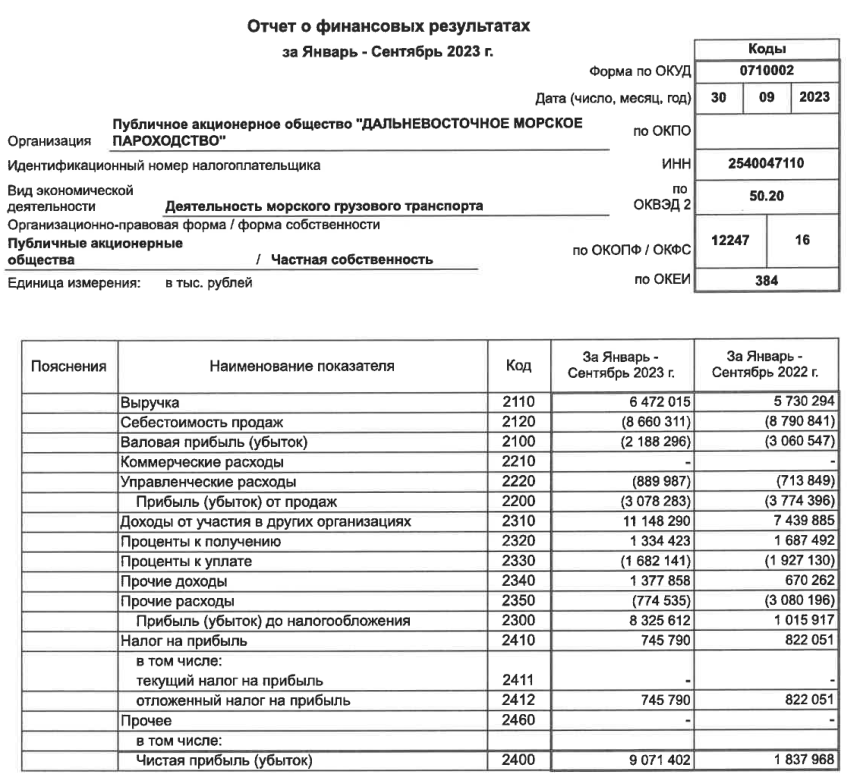

Динамика показателей 9 месяцев:

- Выручка 6.5 млрд руб (+13%)

- Себестоимость -8.7 млрд руб (-1.5%

- Операц.прибыль -3.1 млрд руб (-18%)

- Чистая прибыль 9.1 млрд руб (х5)

Прибыль выросла в 5 раз при выручке всего +13%, давайте разбираться как так получилось

В 3 квартале выручка выросла на 34% до 2.3 млрд руб

В квартальных РСБУ нет структуры выручки, но в 2022 году половина формировалась платой дочек за управление и чуть меньше от работы флота

Приходится показывать график выручки отдельно, так как совместный график прибыли и выручки выглядит очень странно

Причины такого странного графика две

1-ая это хроническая убыточность на операционном уровне из-за превышения себестоимости над выручкой

В 3 квартале операционный убыток составил 1.4 млрд руб или 0.49 руб/акция

За 9 месяцев операционный убыток составил -1.04 руб/акция

Почему себестоимость превышает выручку?

Основная статья расходов это зарплаты сотрудников

Из 9 млрд руб расходов на оплату труда в 2022 году более 5.5 млрд руб ушло на вознаграждение топ-менеджмента

Много это или мало судите сами

2-ая причина странного графика прибыли это дивиденды дочек, которые превышают выручку самого ДВМП

В 3 квартале подняли с дочек еще 4 млрд руб поэтому прибыль и выросла в 5 раз

Дивиденды дочек это основная статья доходов корпоративного центра

Сальдо финансовых расходов составило в 3 квартале всего -70 млн руб

Такое сальдо получается из-за того, что долг ДВМП это займы полученные от дочерних ВМТП и Русская тройка

А сам ДВМП выдал займы другим дочкам и платежи примерно равны

С долгом ничего интересного не происходит

Благодаря дивидендам дочек, корп.центр впервые за долгое время 3-и квартала подряд остается прибыльным!

В 3-ем квартале прибыль составила 2.8 млрд руб или 0.95 руб/акция

За 9 месяцев дивиденды дочек сформировали 3.07 руб/акция чистой прибыли

Благодаря полученной прибыли, накопленный убыток сократился до -1.4 млрд руб или -0.48 руб/акция

А капитал вырос до 8.92 руб/акция

Баланс ДВМП постепенно выздоравливает после многолетних проблем

И это еще без 80 млрд руб которые должны быть получены от Магомедова по решению суда

Кроме увеличения выручки на 32% и очередных дивидендов дочек, в целом ничего интересного

Намного более важна недавняя новость об указе Президента о передаче государственного пакета акций ДВМП в виде имущественного вклада в капитал РОСАТОМ

Какую политику будет проводит РОСАТОМ по отношению к миноритарным акционерам?

Не захочет ли сделать принудительный выкуп акций с рынка и делистинг?

В недавнем интервью текущий председатель совета директоров ДВМП Андрей Северилов рассказал очень много интересного

В том числе о судьбе своего пакета акций и возможном выкупе акций РОСАТОМом

Хочется верить, что РОСАТОМ не будет выкупать акции ДВМП и компания останется публичной

Но судя по котировкам, упавшим за последние 3 месяца на 36% до 82 руб, не все инвесторы уверены в позитивном сценарии

Напомню, что прибыль ДВМП по МСФО за 1 полугодие составила 10.6 руб/акция

Компания без учета долга оценена сейчас в 4-5 годовых прибыли 2023 года

У компании неплохие перспективы роста бизнеса в ближайшие годы благодаря увеличению флота, контейнерного парка и мощностей ВМТП

Интересно, что став госкомпанией ДВМП должно по логике подпадать под требование выплачивать 50% прибыли на дивиденды

За 2023 год они могли бы потенциально составить около 9-10 руб!

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником