RAZB0RKA отчета OZON по МСФО 2кв'23. Битва продолжается

Удивительно, но отчёт популярного в своё время OZON заинтересовал на прошлой неделе всего 14% подписчиков

Может быть это из-за того, что многие читали разборку результатов 1 квартала

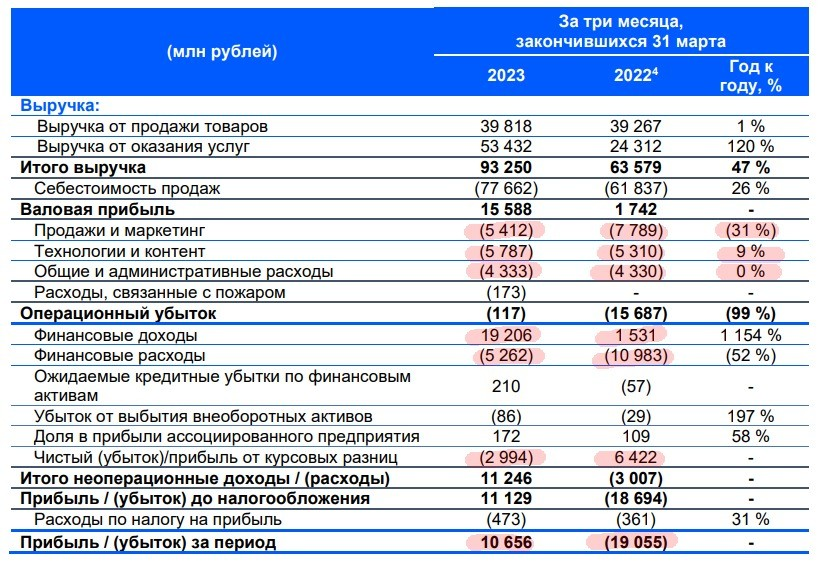

Компания продолжала активно расти как по количеству клиентов, так и по товарообороту

И даже в отчете отразила прибыль в размере 10.6 млрд руб

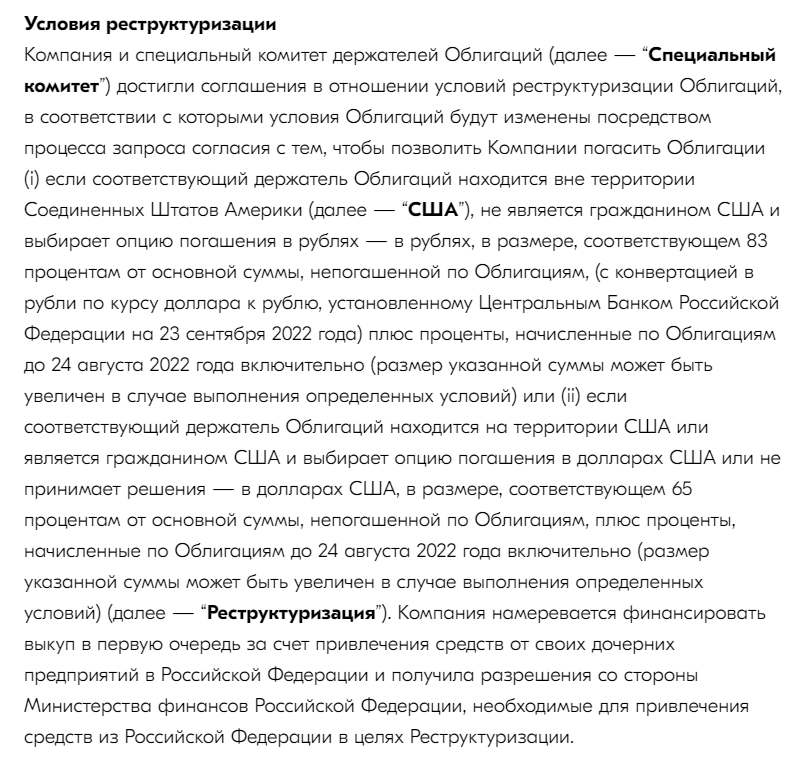

Но вся эта прибыль была сформирована выгодой от выкупа собственных ЕВРООБЛИГАЦИЙ по 65% от номинала

За вычетом этого дохода, компания оставалась такой же убыточной как и в предыдущие 10 лет

Денежный поток был так же отрицательным, за квартал денежная позиция сократилась на 8 млрд до 82 млрд руб

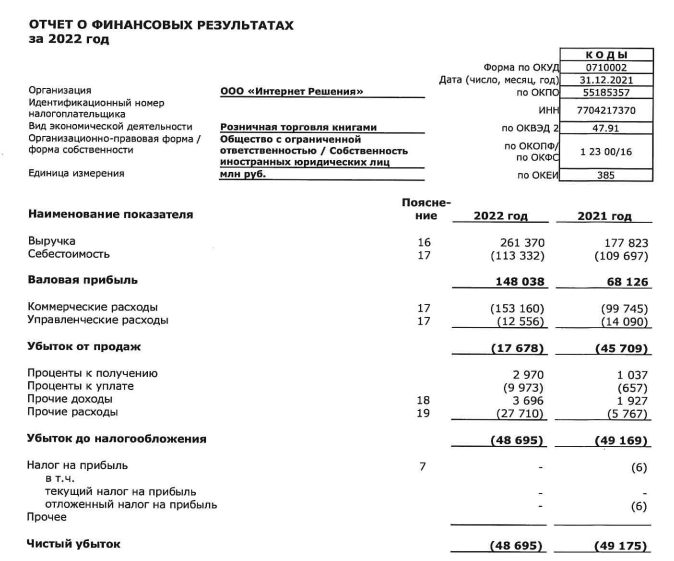

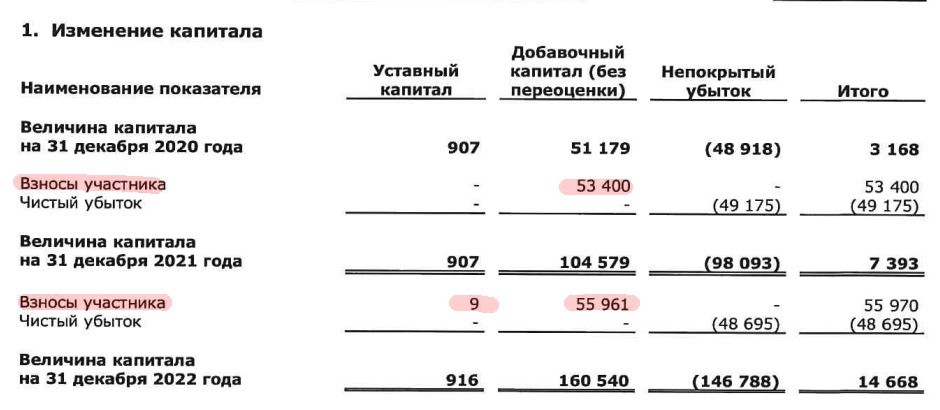

В завершении разборки писал о том, что российское юрлицо кипрского OZON, которое называется ООО "ИНТЕРНЕТ РЕШЕНИЯ" так же убыточно

В 2022 году убыток составил 48.7 млрд руб (в том числе 10 млрд по сгоревшему ДЦ)

Главный акционер в лице ООО "ОЗОН Холдинг", вынужден был докапитализировать ООО "ИНТЕРНЕТ РЕШЕНИЯ" в 2021-2022 годах по 53-55 млрд руб в год

Как долго сможет еще поддерживать ОЗОН свою дочку не понятно

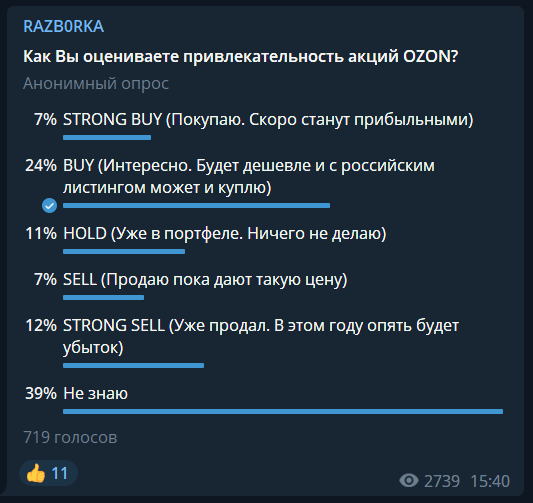

Расписки OZON стоили на тот момент 1 780 руб

Судя по результатам опроса, единого мнения после отчета не было

Кто-то покупал, кто-то продавал, кто-то продолжал держать расписки

Большинство же голосов было отдано за пункт "Хочу дешевле и с российской пропиской и листингом"

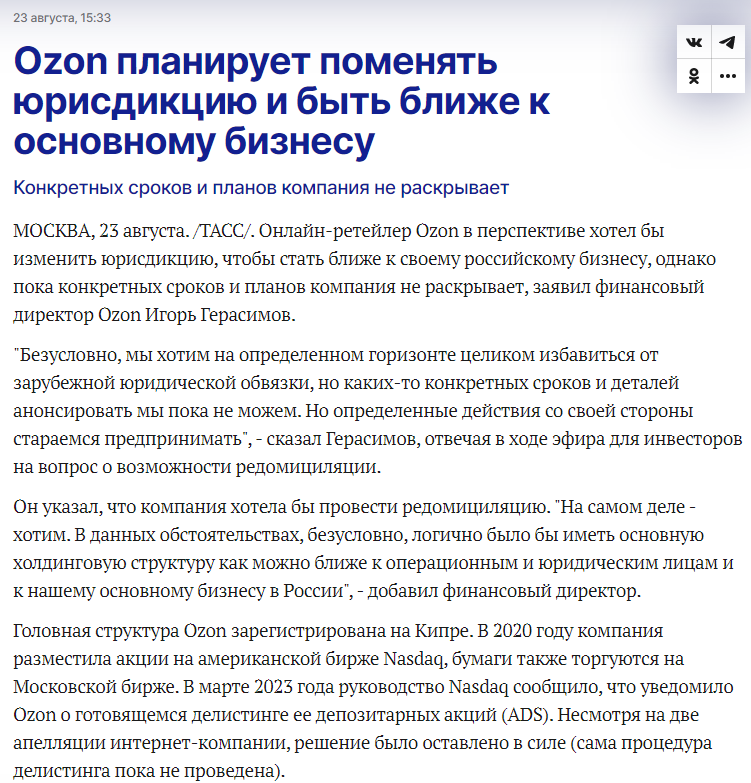

Конкретики про переезд пока ни какой нет, и первичный листинг акций по-прежнему на вражеской американской бирже NASDAQ (не смотря на принудительный делистинг объявленный биржей)

Дешевле цену тоже не дали, акции выросли к середине Августа на общем "расписочном" оптимизме на 68% до почти 3 000 руб

Если считать от минимумов Февраля'22 акции выросли за 1.5 года почти в 5 раз

Возможно на недавний рост акций повлиял отчет за 2 квартал и ряд выступлений менеджмента на нескольких инвестиционных форумах

Давайте посмотрим что изменилось в операционных и финансовых показателях

Сама компания предлагает инвесторам вот такой 1 слайд с результатами

Как Вам такой формат подачи информации?

С другой стороны, есть еще пресс-релиз с результатами на 19 страниц

Начнем как обычно с операционных результатов

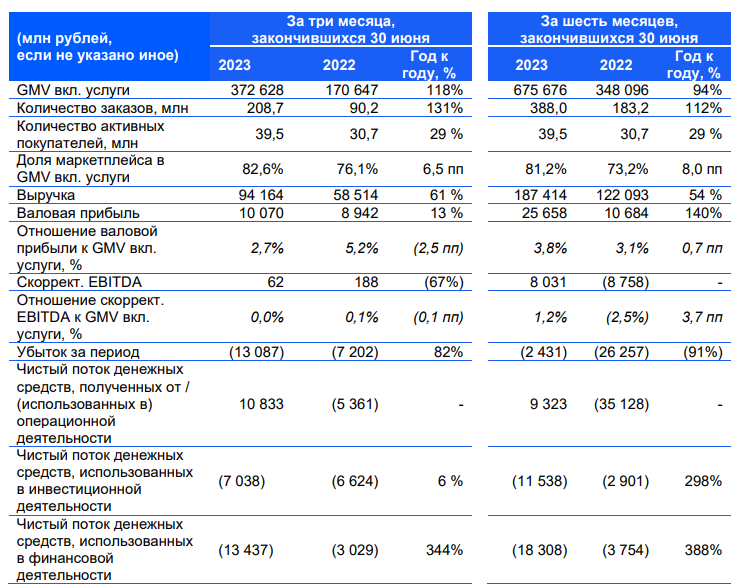

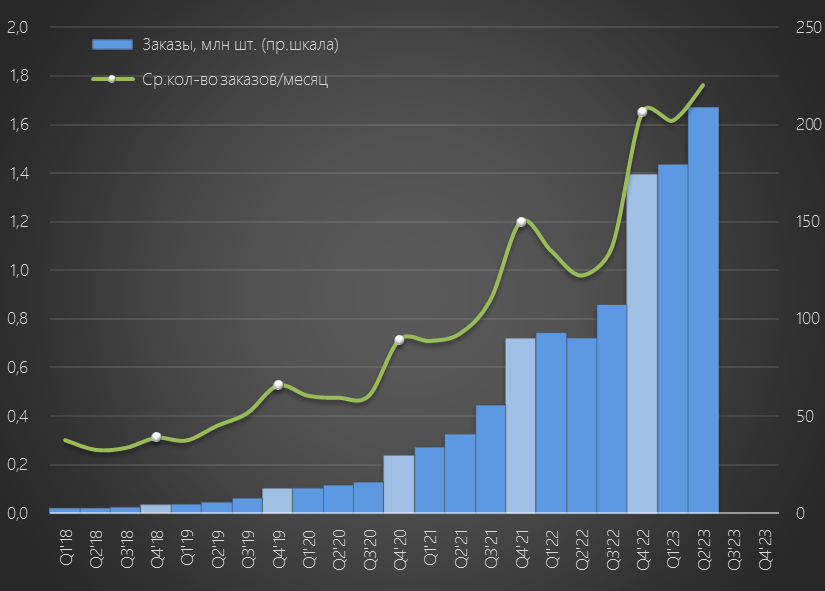

Количество заказов в 2 кв выросло до 209 млн, рост ускорился c 93% в 1кв'23 до 131% г-к-г

Что еще более важно, увеличилась частота заказов на 80% г-к-г до 1.8 заказа в месяц!

Это говорит о растущей лояльности покупателей, и их желании возвращаться за покупками на OZON

Отмечу, что это лояльность не бесплатная и OZON, как и WILDBERRIES привлекает покупателей значительными скидками

7 из 10 товаров, продающихся на OZON, торгуется со скидкой до 27% за счет денег компании

Общая сумма этих "инвестиций" не раскрывается, но это десятки миллиардов рублей

Можно ли назвать такую купленную лояльность, настоящей лояльностью?

Думаю, что большая часть покупателей OZON зарегистрирована и на WILDBERRIES и на ЯНДЕКС и еще куче других маркет-плейсов

И покупает именно там, где на аналогичный товар предлагают цену дешевле

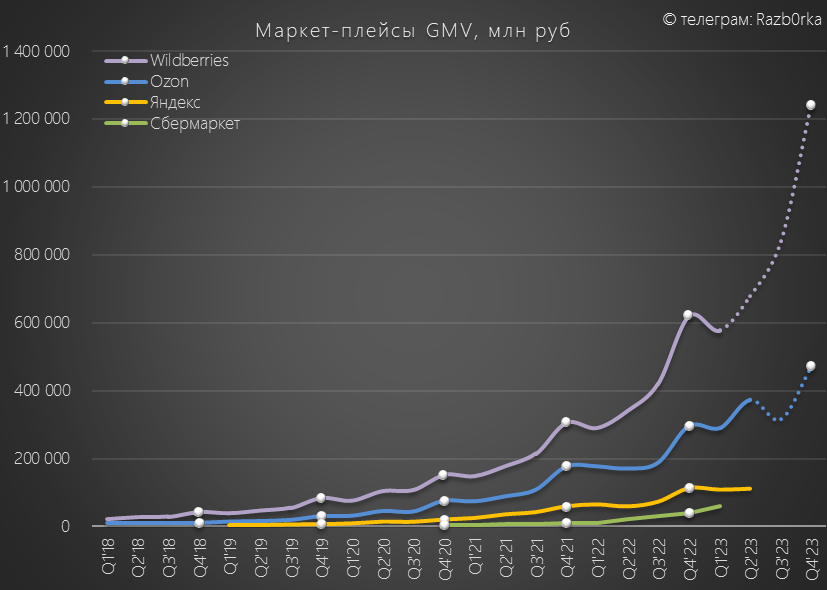

Для справки, лидер рынка WILDBERRIES "инвестировал" в цены в 1 полугодии более 214 млрд руб!!!

Это почти столько же сколько за ВЕСЬ 2022 год!

К сожалению, WILDBERRIES не раскрыл данные товарооборота за 2 квартал

Но даже с учетом повышения планов менеджмента OZON по росту GMV с 70% до 80-90% в 2023 году, отставание нарастает и будет нарастать и далее

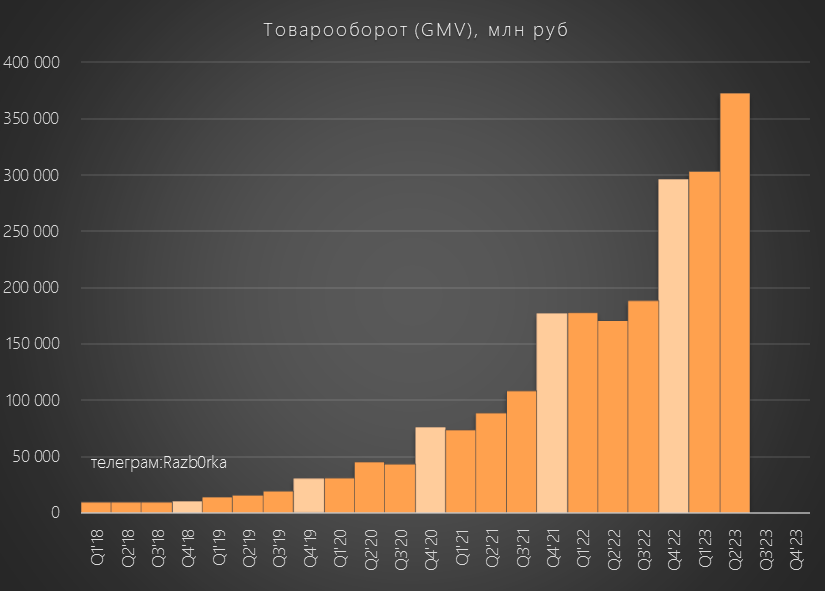

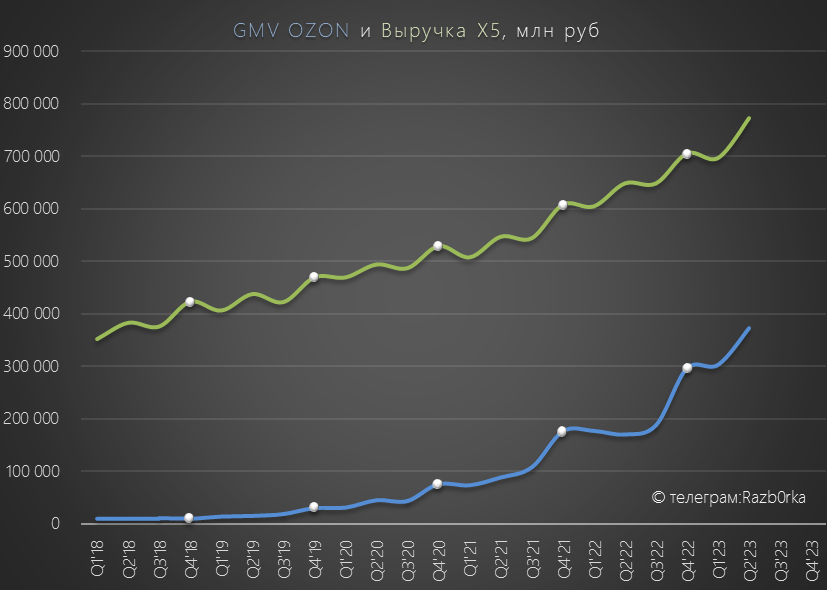

Тем не менее, благодаря инвестициям в цены рост GMV OZON в 2 квартале ускорился до +118% г-к-г и составил 373 млрд руб

В годовом выражении менеджмент нацеливается на рост GMV выше 1.4 трлн руб

Если сравнить GMV OZON с выручкой X5, видно что онлайн компания догоняет оффлайн лидера

OZON уже не маленький книжный магазин, а крупный игрок на рынке ретейла

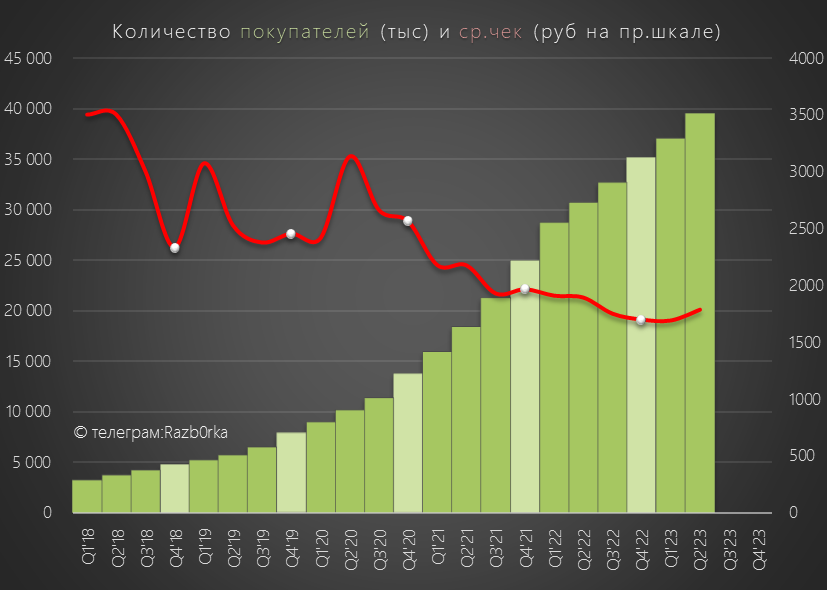

Рост GMV произошел как за счет роста количества заказов, так и за счет роста количества покупателей на 7% за квартал до 39.5 млн человек

Стоит отметить, что средний чек стабилизировался и даже немного подрос

К сожалению, компания не раскрывает географию показателей

Недавняя экспансия OZON в страны СНГ будет еще долго "скрывать" любые проблемы с возможным замедлением темпов роста в России

39.5 млн человек = 48% трудоспособного населения страны

Это говорит о том, что потенциал роста клиентской базы в России еще есть, но с каждым кварталом он будет все меньше и меньше

На операционном уровне, если забыть про отставание от WILDBERRIES и ценовую войну, можно сказать что у OZON все прекрасно

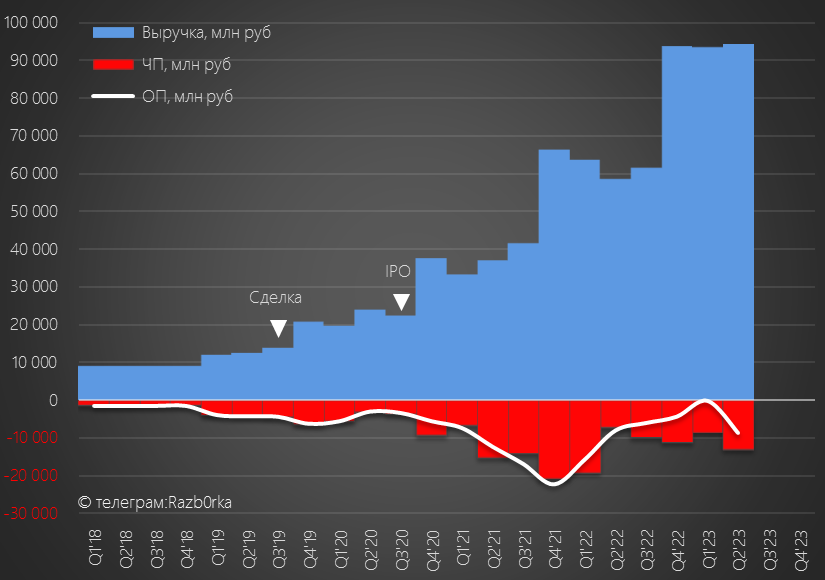

При росте GMV на 118% г-к-к, выручка компании выросла "всего" на 61% до 94 млрд руб

Обратите внимание, что выручка практически не растет квартал к кварталу

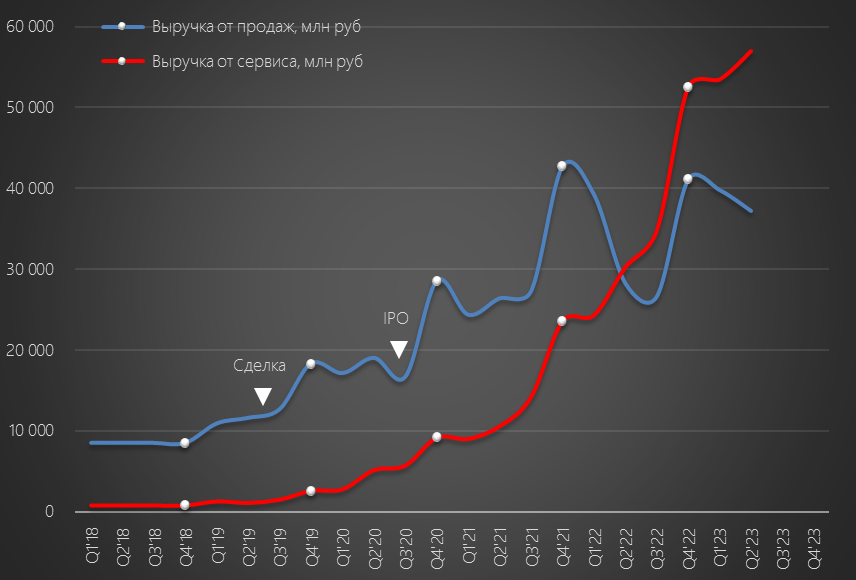

Наверное многие не понимают, что товарооборот (GMV) и выручка это не одно и тоже

Выручка OZON формируется продажами собственных товаров, а так же оплатой продавцами сервиса, предоставляемого им компанией

Выручка от собственных продаж выросла всего на 32% г-к-г, а выручка от сервиса на 88% г-к-г

Почему выручка от сервиса растет медленнее чем GMV?

Потому что выручка от комиссий даже снизилась квартал к кварталу

Почему снижается выручка от комиссий?

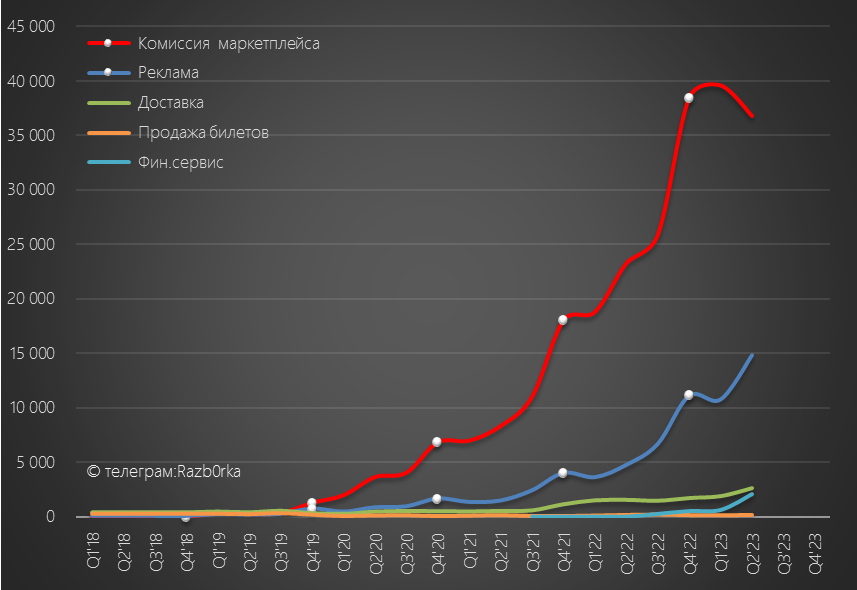

Потому, что OZON привлекая продавцов и покупателей снижает удельный вес своих доходов в GMV

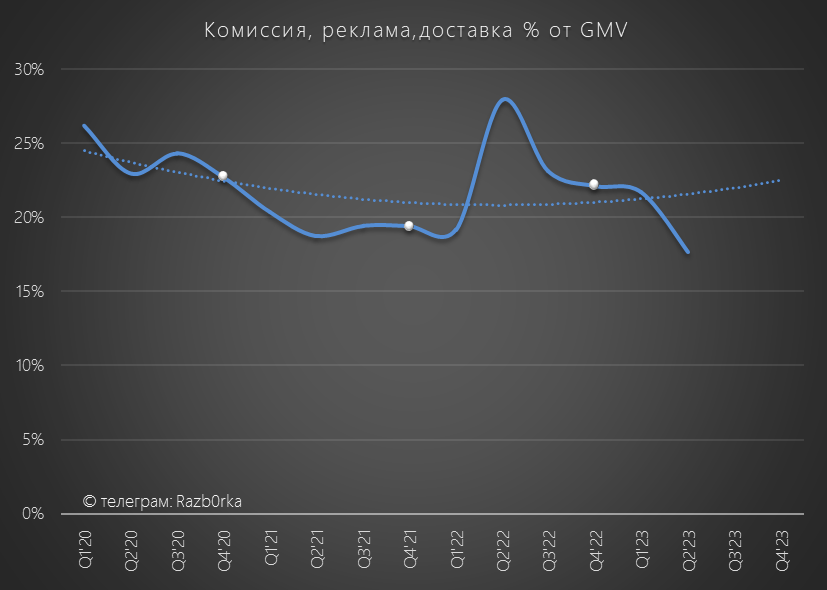

Если в прошлом году доходы OZON от комиссий, рекламы и доставки составляли 22-28%, то в 2 квартале эта доля снизилась до минимальных 18%!

В пресс-релизе компания пишет, что "комиссии снизились за счет стратегических инвестиций"

Еще один скрытый "элемент" ценовой войны...

Стоит отметить, что компания начиная с 1 квартала "перенесла" транспортные расходы в себестоимость

Зачем это было сделано, не знаю, но это сильно затрудняет сравнение разных периодов

В явном виде транспортных расходов теперь в отчете нет, но их можно высчитать

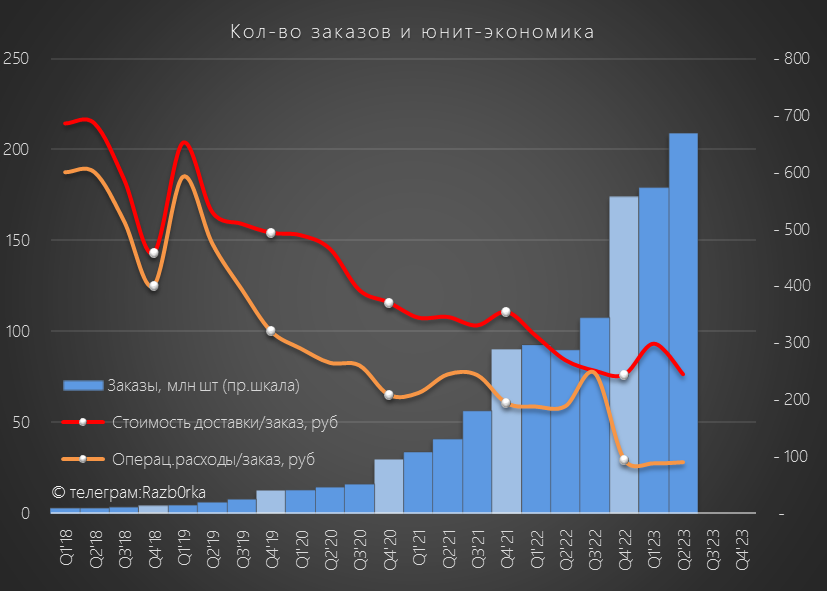

Получается так, что при росте GMV на 118%, расходы на доставку выросли на 108% до 51 млрд руб

На фоне роста количества заказов на 131%, это означает что доставка каждого заказа в 2 квартале подешевела на 9% г-к-г до 244 руб!

Еще больше впечатляет то, что операционные расходы на 1 заказ снизились с 188 руб в 2кв'22 до 90 руб в 2кв'23!

Того и гляди OZON перестанет терять деньги на каждом заказе?

Не уверен, что наблюдаемое в 1 полугодии урезание расходов на фоне роста бизнеса и высокой конкуренции может быть устойчивым

При клиентской базе в 39.5 млн человек расходы на рекламу наверное можно сократить, но расходы на персонал и бэкофис будут расти по мере роста бизнеса

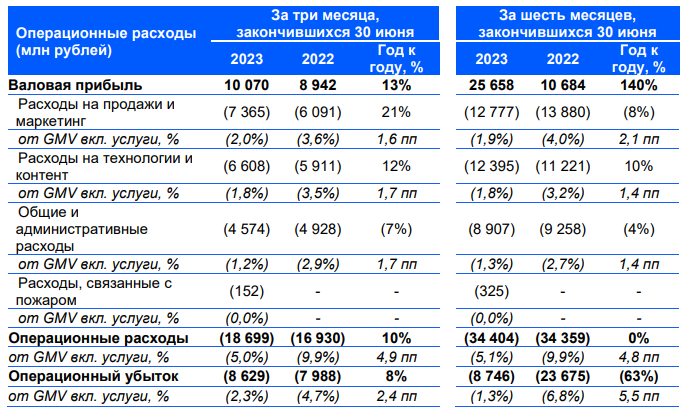

Но даже при таком серьезном сдерживание расходов, компания была убыточна в 2 квартале уже на операционном уровне

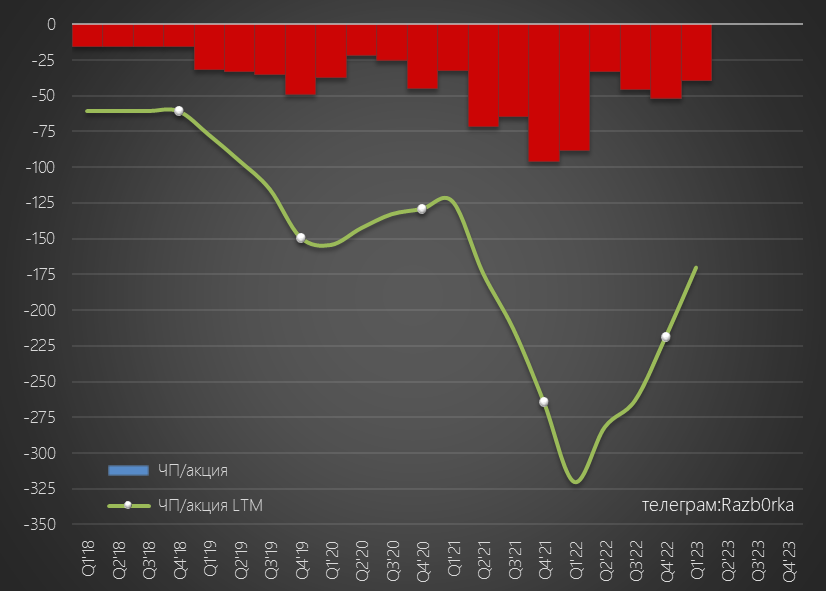

Операционный убыток вырос на 8% г-к-г и составил 8.6 млрд руб или -40 руб/акция

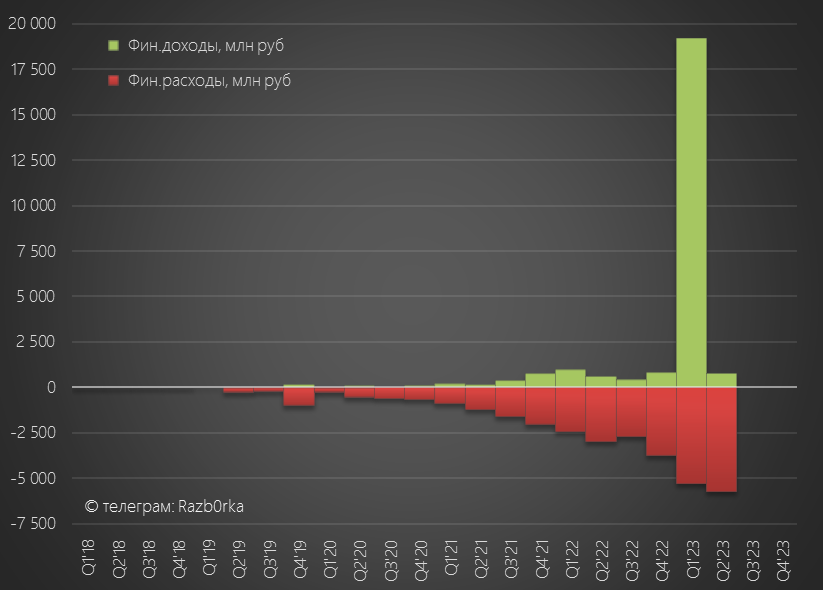

В 2 квартале финансовые доходы в отличие от 1 квартала "не помогли" чистой прибыли

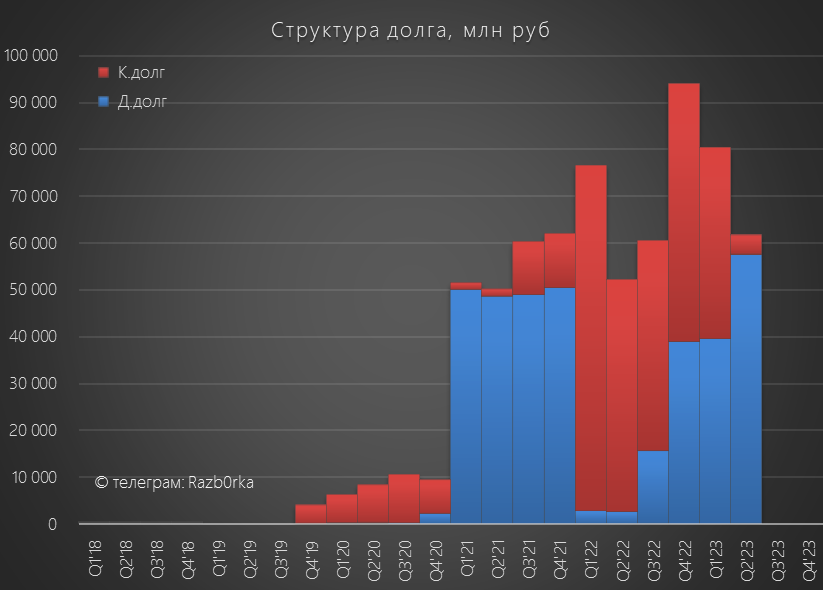

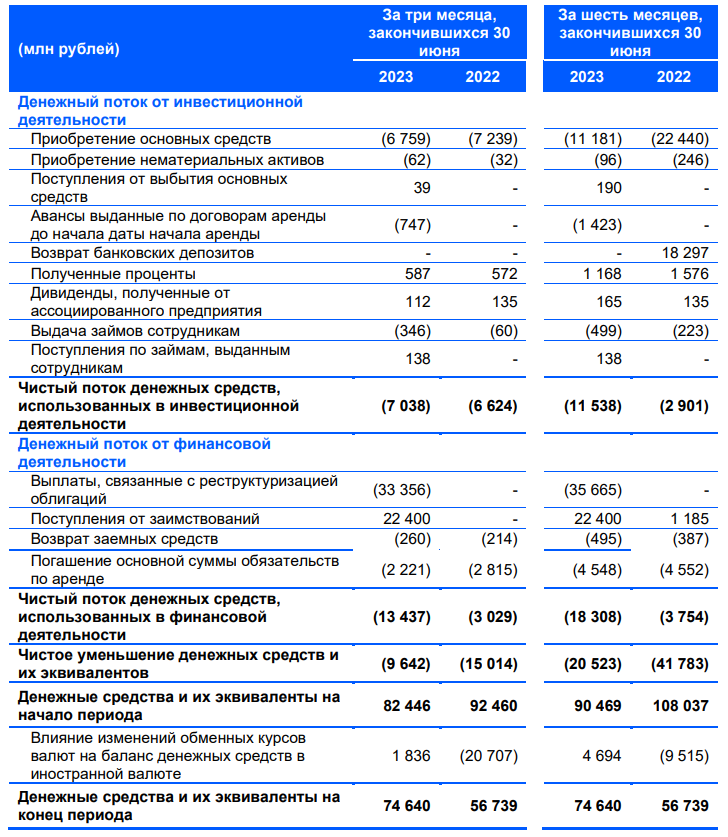

Расходы на обслуживание долга выросли на 91% г-к-г до 5.7 млрд руб

Интересно, что расходы растут на фоне сокращения долга на 18.6 млрд руб

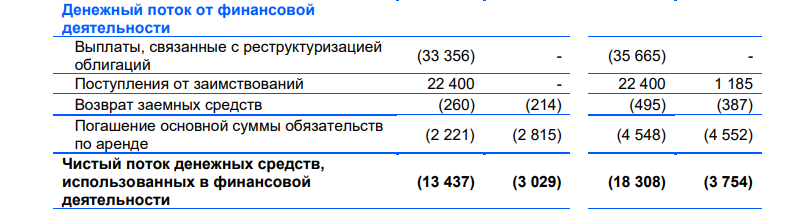

Снижение долга, это эффект от погашения Еврооблигаций на 33 млрд руб

Для этого погашения компания в том числе привлекла долг 22.4 млрд руб уже по новым высоким ставкам

Давайте посмотрим что происходило с денежными потоками компании

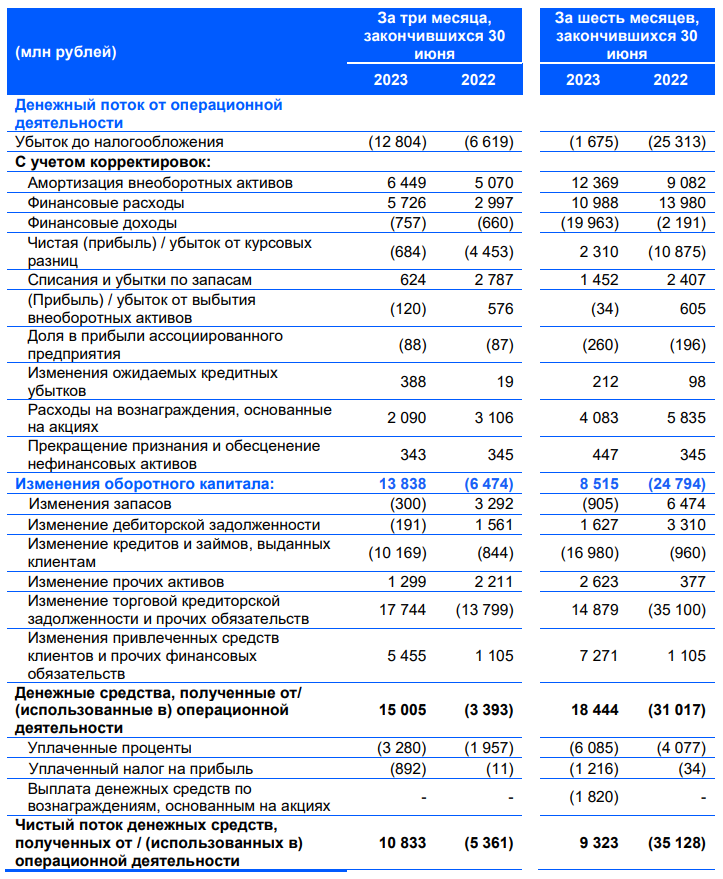

Операционный денежный поток до оборотного капитала в 2кв составил всего 1.2 млрд руб

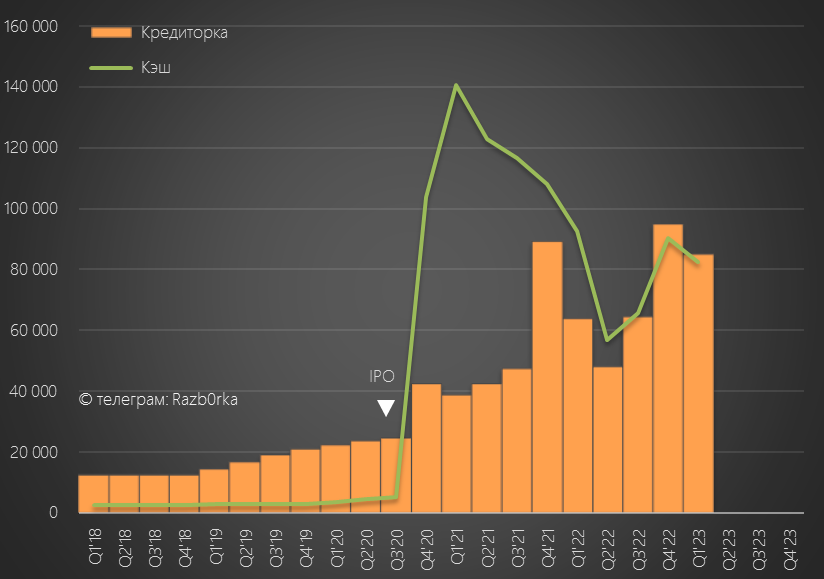

Как Вы видите, из оборотного капитала "пришло" 13.8 млрд руб за счет роста задолженности OZON перед поставщиками на 17.7 млрд руб и привлечения средств клиентов на 5.5 млрд руб

Часть этого денежного потока "ушла" на кредитование клиентов на 10 млрд руб

OZON постепенно превращается еще и в мини-банк

Потенциально это может стать интересной историей, но требует дополнительных свободных денег и увеличивает кредитный риск компании

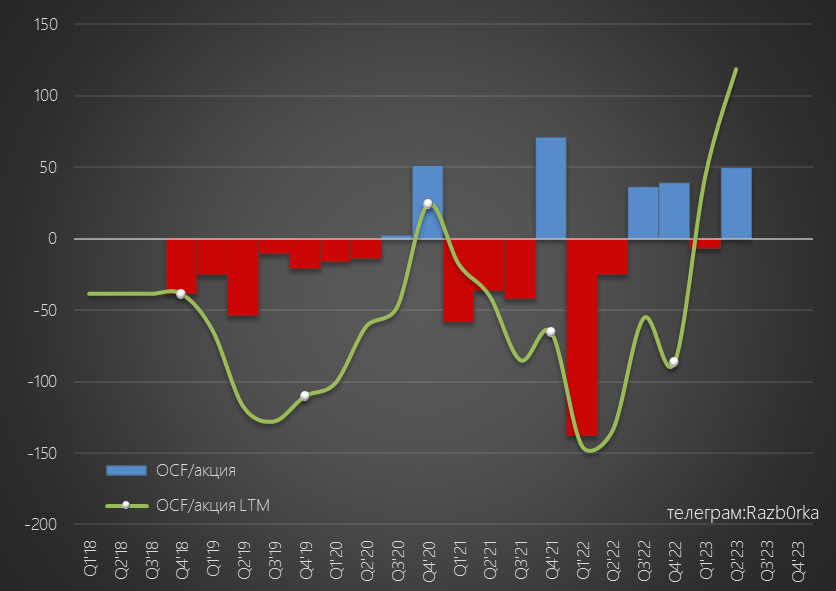

После оплаты процентов и налогов осталось 10.8 млрд руб или 50 руб/акция чистого операционного денежного потока

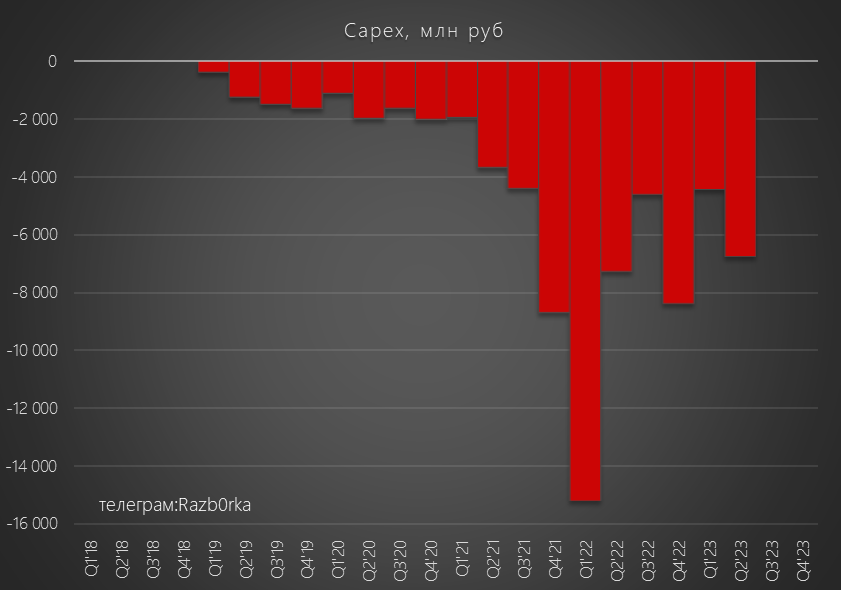

Из 10.8 млрд руб, на покупку основных средств направили 6.8 млрд руб

По сути, это означает, что OZON развивается на деньги своих поставщиков и клиентов

Это достаточно опасный способ развития, к примеру можно посмотреть отчет М.ВИДЕО и к чему привел подобный подход

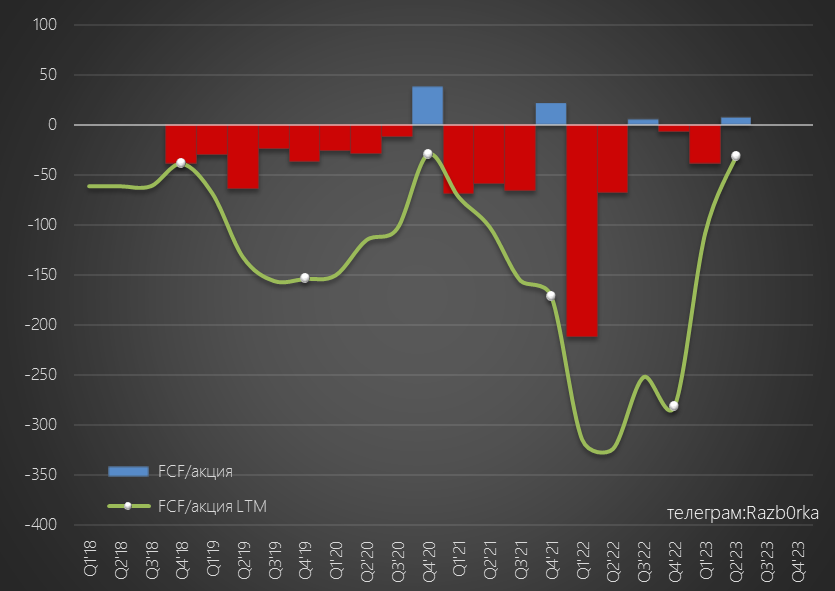

FCF (Свободный денежный поток), с учетом платежей по аренде, составил 1.7 млрд руб или 8 руб/акция

Все эти деньги ушли на выше упомянутую реструктуризацию еврооблигаций

- Компания значительно растет на операционном уровне за счет инвестиций в цены и инфраструктуру

- Юнит-экономика улучшается за счет сдерживания расходов и эффекта масштаба

- Тем не менее, компания убыточна на операционном уровне и не генерирует собственный денежный поток

- Инвестиционная деятельность ведется за счет денег получаемых из оборотного капитала

Компания продолжает "прожигать" свою денежную позицию

Денежная позиция сократилась за 2 квартал еще на 8 млрд до 75 млрд руб

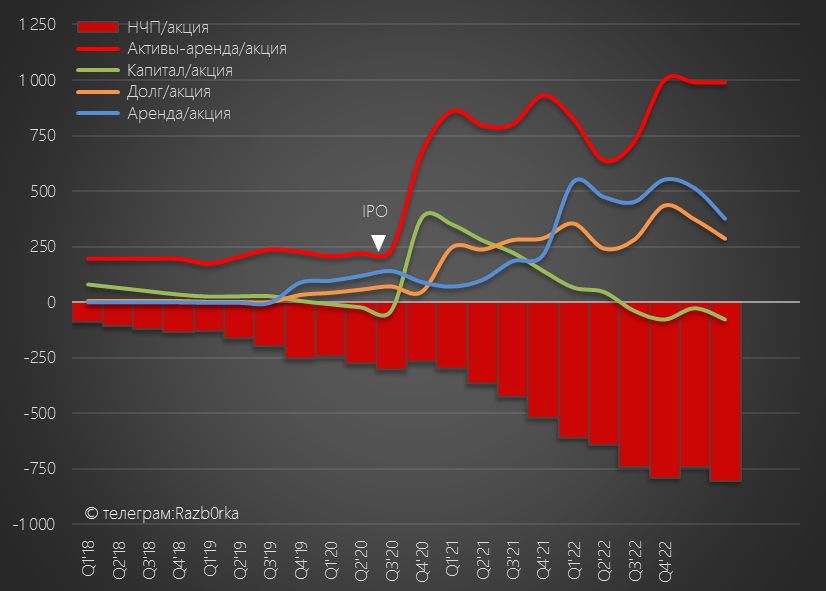

Отмечу, что формально это деньги не OZON, а поставщиков и кредиторов, так как собственный капитал OZON отрицательный

Капитал OZON отрицательный уже 4 квартала подряд, на конец 1 полугодия он составлял -17 млрд руб или -77 руб/акция

Накопленный убыток на конец 2кв вырос до 173 млрд руб или -800 руб/акция

Балансовая оценка активов, без учета арендованных, около 1 000 руб/акция

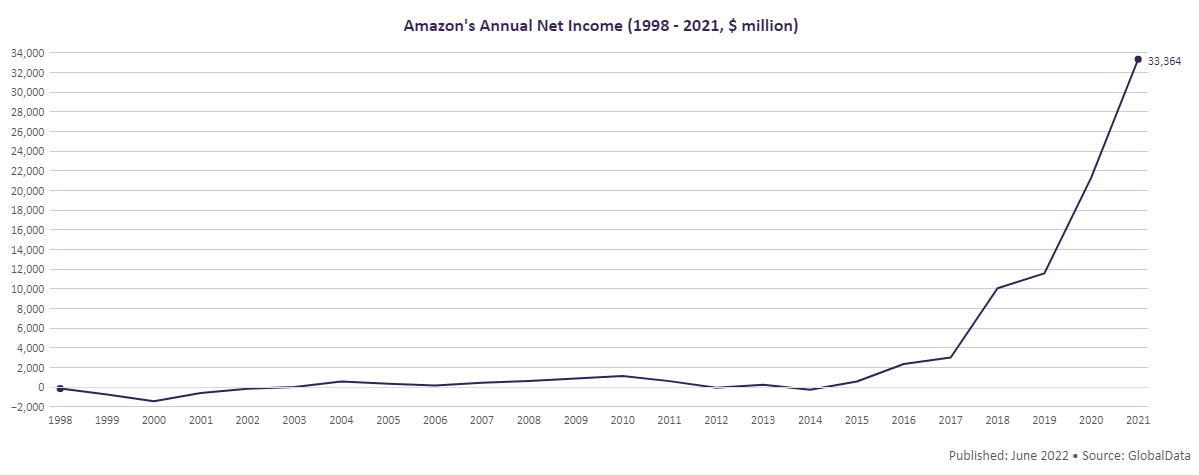

Может ли OZON повторить судьбу AMAZON и стать прибыльным?

Напомню, что у AMAZON на это ушло почти 20 лет

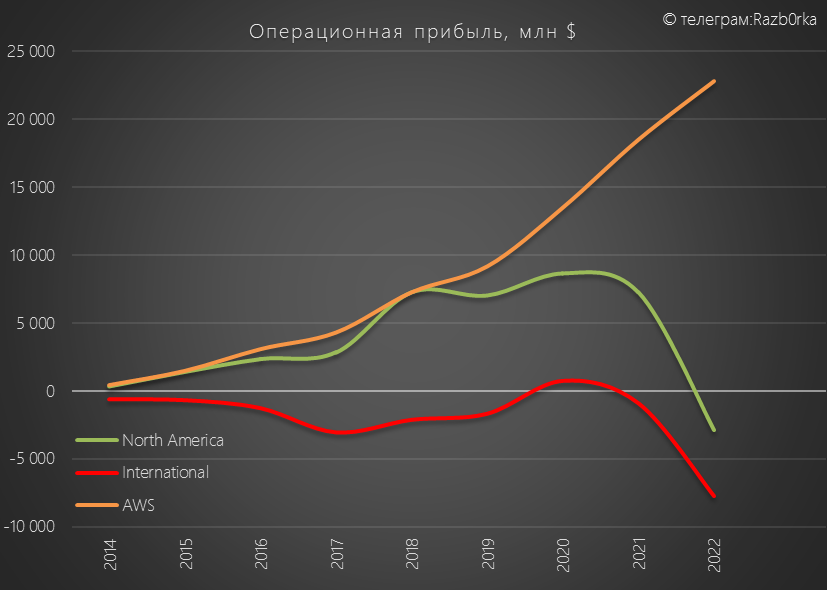

И во многом, AMAZON стал прибыльным не за счет низкорентабельных продаж, а за счет фантастических успехов облачного бизнеса (AMAZON WEB SERVICES)

Вклад AWS в операционную прибыль AMAZON в 2022 году стал доминирующим на фоне убытков торгового подразделения в США и мире

Может ли OZON повторить эту историю в России?

На мой взгляд, OZON сможет стать прибыльным только после завершения "передела" рынка e-commerce в стране

А учитывая амбиции WILDBERRIES, YANDEX и СБЕР этот MORTAL KOMBAT может продолжаться еще как минимум несколько лет

Запаса кэша OZON пока хватает чтобы перетерпеть 1.5-2 года этой битвы

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником