RAZB0RKA отчета СЕГЕЖА по МСФО 2кв'23. Денег не хватает даже на %

Прежде чем начать, кратко напомню как компания отработала 1 квартал

Из-за снижения цен и объемов продаж, компания уже на операционном уровне работала в минус

Большой долг взятый под поглощение ИНТЕРФОРЕСТА требовал более 3 млрд руб на свое обслуживание

В результате, чистая прибыль и денежные потоки стали отрицательными

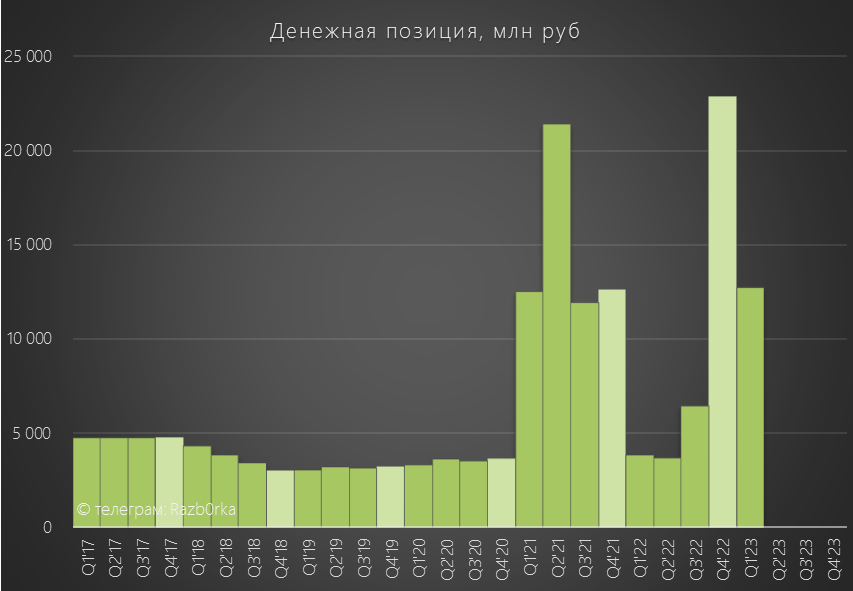

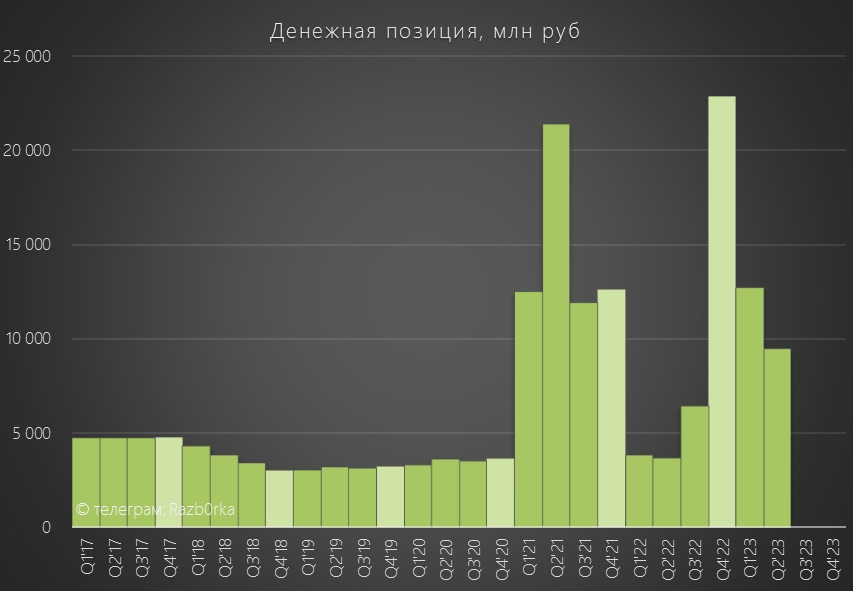

Денежная позиция компании за 1 квартал сократилась в 2 раза до 13 млрд руб

Без новых заимствований, эти деньги позволяли "протянуть" еще 2-3 квартала

Акции стоили на тот момент около 5 руб

В истории российского рынка практически не было фактов банкротства публичных компаний

Наверное можно вспомнить только банкротство ТРАНСАЭРО в 2016 и недавнюю историю ОБУВИ РОССИИ

По этому большинство инвесторов просто игнорируют сложную финансовую ситуацию в СЕГЕЖЕ надеясь на рост цен на продукцию

Количество акционеров компании выросло в 2022 году до 350 тыс человек

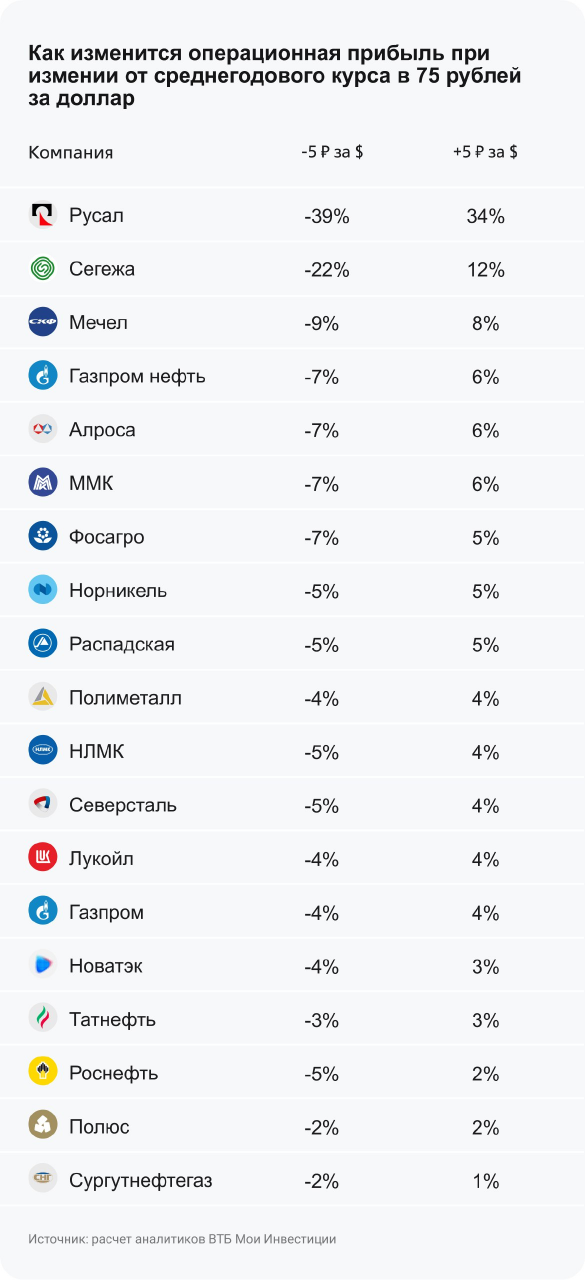

Надежды инвесторов подогревают инвестдома, заявляющие что СЕГЕЖА максимально выигрывает от роста курса $

ВТБ пишет, что каждые +5 руб курса $ дает +12% операционной прибыли

Курс вырос на 8.2 руб, это значит, что по логике ВТБ операционная прибыль СЕГЕЖА должна была вырасти на 20%

Давайте посмотрим как получилось по факту

Начнем традиционно с операционных результатов

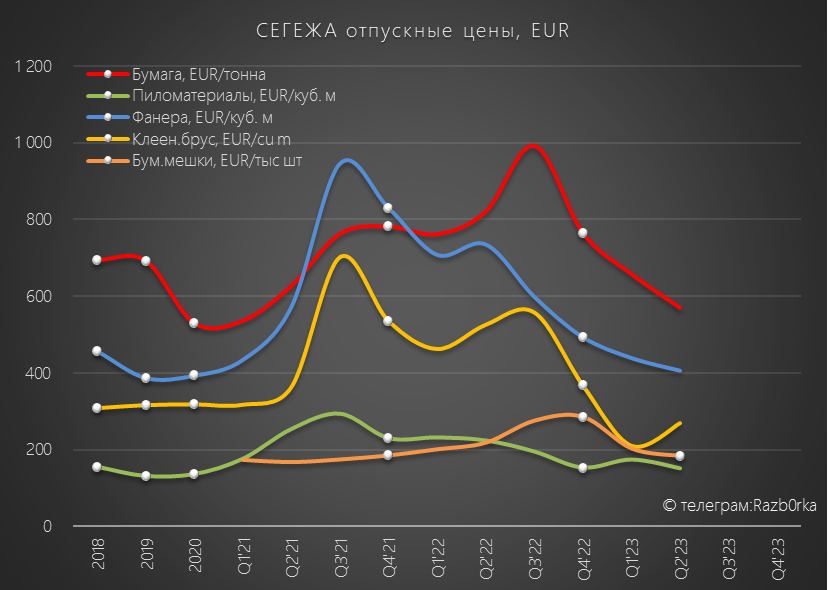

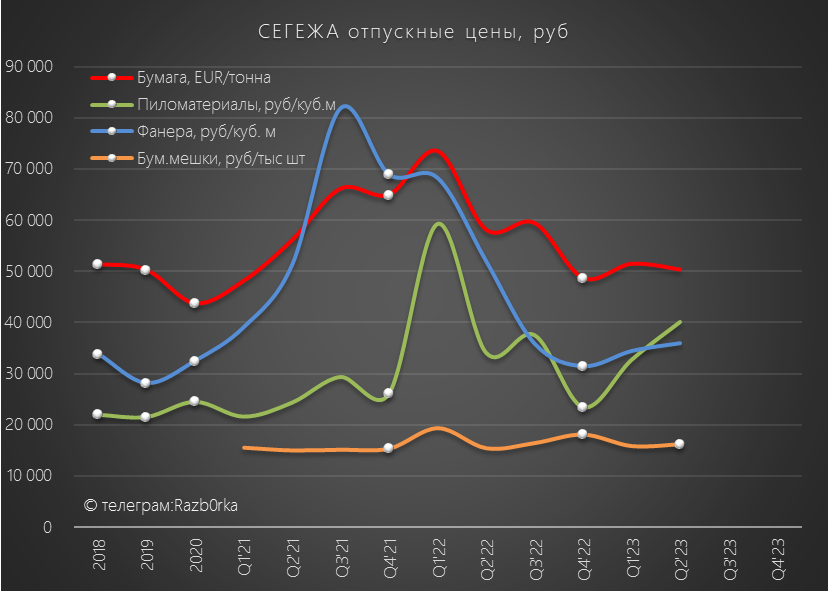

Цены на ВСЕ основные виды продукции продолжили снижаться в 2 квартале

Цены на бумагу и пиломатериалы снизились на 13%

В отличие от ВТБ, СЕГЕЖА ранее сильно завязанная на Европейские рынки, продолжает использовать в отчетах цены в ЕВРО

Рост курса ЕВРО составил 13%, что в рублях должно было компенсировать аналогичное снижение цен на продукцию

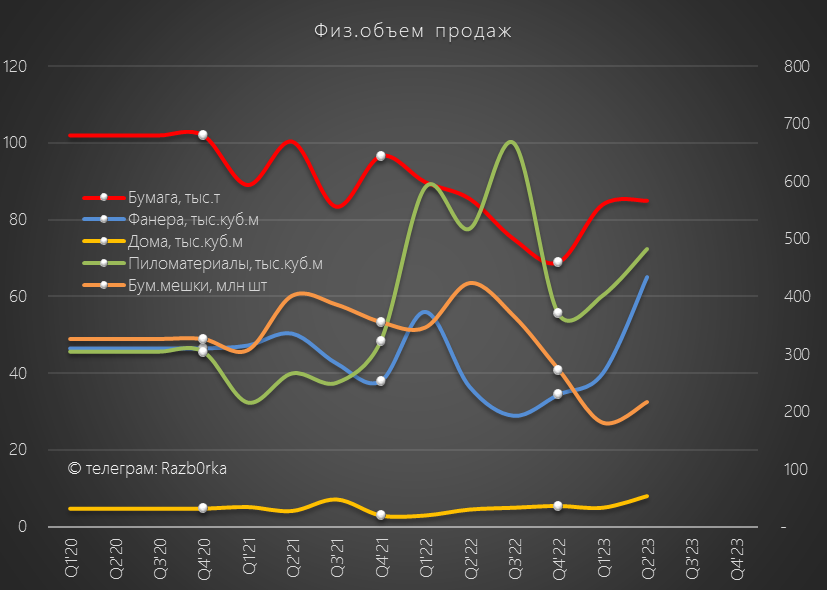

Производство всех видов продукции в 2 квартале выросло

Особо стоит отметить, рост в фанере, бумаге и пиломатериалах

Рост производства компания объясняет тем, что удалось найти новые рынки сбыта

Но судя по комментариям менеджмента не все так просто и позитивно

Бросается в глаза, что при восстановлении производства обработанной продукции на 8-17%, объем лесозаготовки снизился на 42% к 1кв'23 и на 23% к 2кв'22

При этом, себестоимость заготовки выросла за квартал на 16% до 3 389 руб/куб.м

В презентации и пресс-релизе нет комментариев по этому поводу

Похоже на то, что компания не особо уверена в устойчивости восстановления спроса на пиломатериалы и не хочет работать на склад

Продажи всех сегментов хорошо прибавили к слабому 1 кварталу

Особо стоит отметить рекордные продажи фанеры

Такое сочетание означает, что спрос на продукцию не увеличивается

Ведь по экономическим законам, рост спроса приводит к росту цены

То что мы наблюдаем, называется вынужденный демпинг для того, чтобы хоть как-то нагрузить производственные мощности

СЕГЕЖА делая скидки просто замещает продажи других производителей

Переговорные возможности компании по снижению цены расширяет рост курса $, ЕВРО и Юаня

Если мы переведем цены из ЕВРО в рубли, то окажется что динамика цен в 1-2 квартале не такая уж и плохая

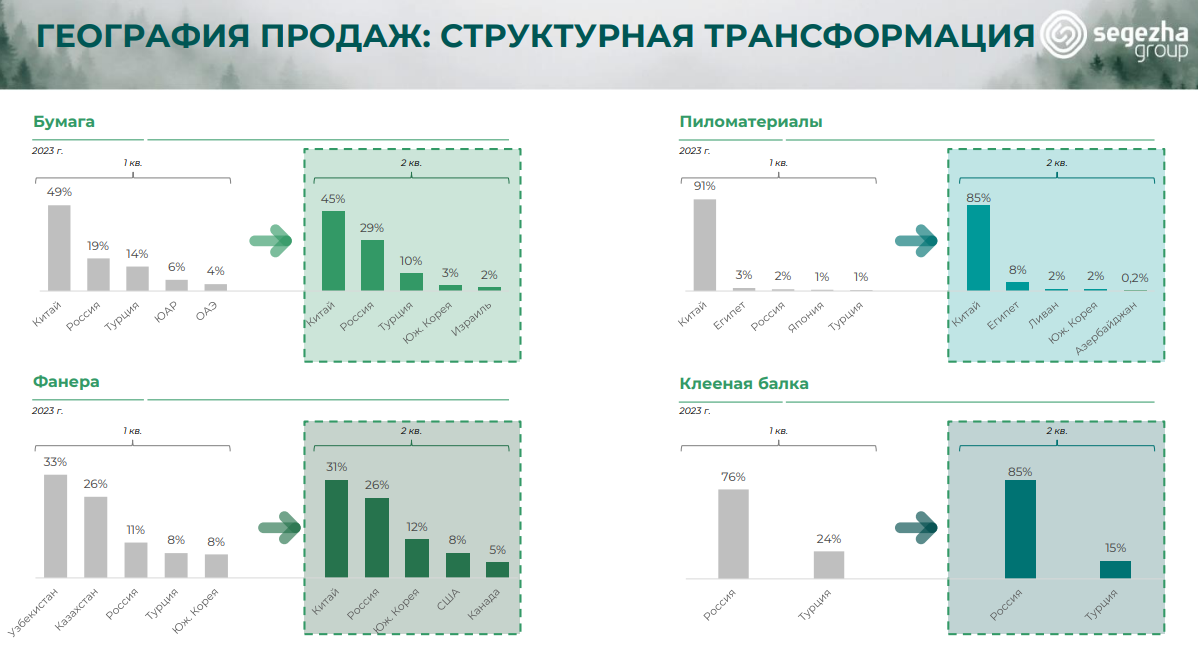

Из позитива еще отмечу, что доля Китая в продажах немного снизилась благодаря росту продаж на других направлениях и внутри страны

Доля экспортной выручки в 2 квартале снизилась с традиционных 70% до 57%

Почему рост продаж внутри страны может быть позитивом?

Потому что меньше транспортное плечо, а значит меньше расходы компании на логистику

Если Вы читали предыдущие разборки, то наверное помните как менеджмент жаловался на рост стоимости и ограничения со стороны РЖД на доставку продукции

Динамика 1 полугодия год к году:

Динамика 2 квартала год к году:

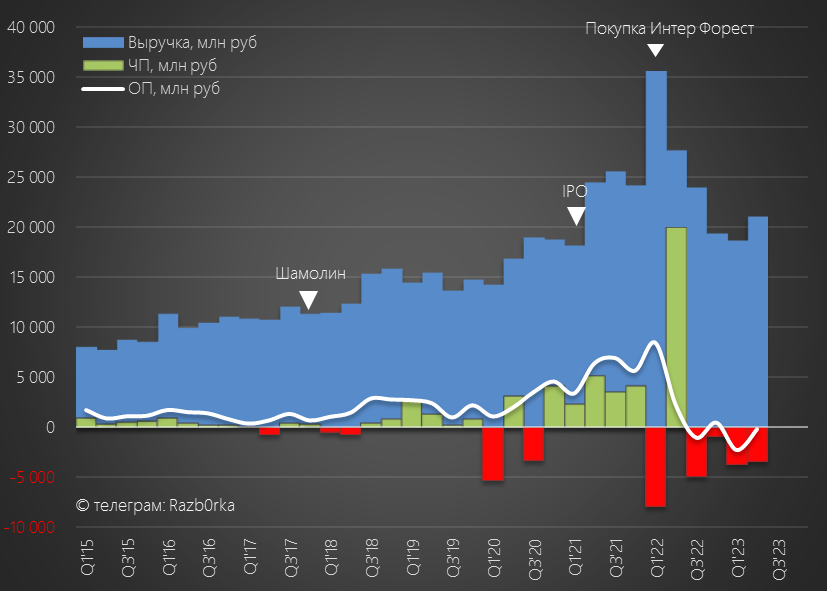

Давайте подробнее посмотрим на эти показатели в динамике

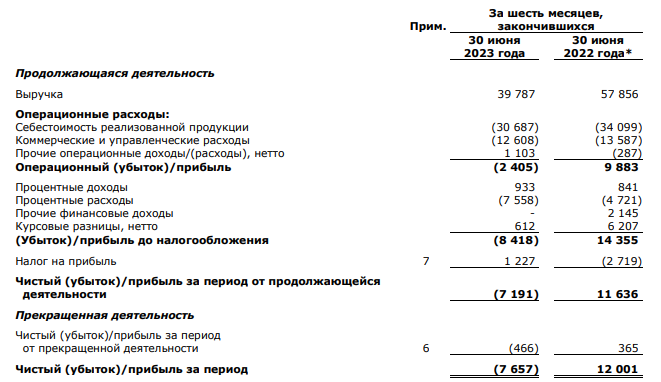

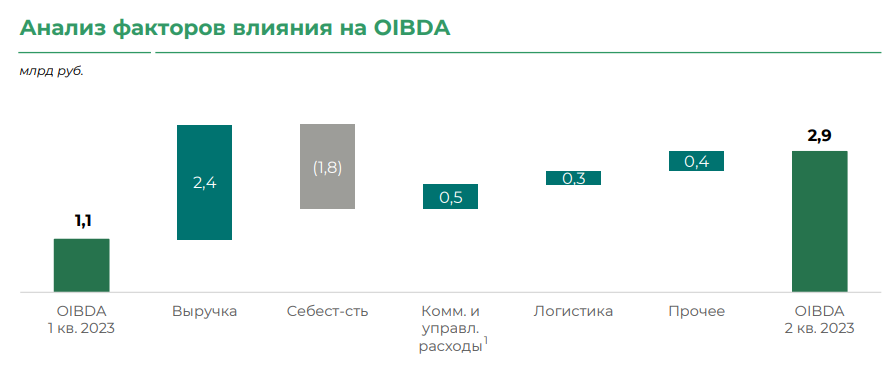

Выручка 2 квартала выросла, операционный убыток сократился, а вот чистый убыток остался на уровне 1 квартала

Рост выручки обусловлен ростом физического объема продаж и валютного курса

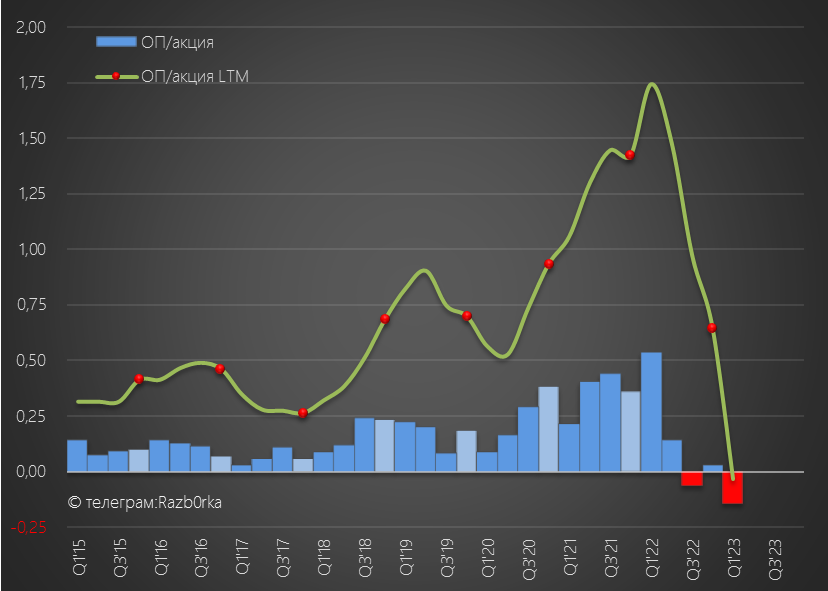

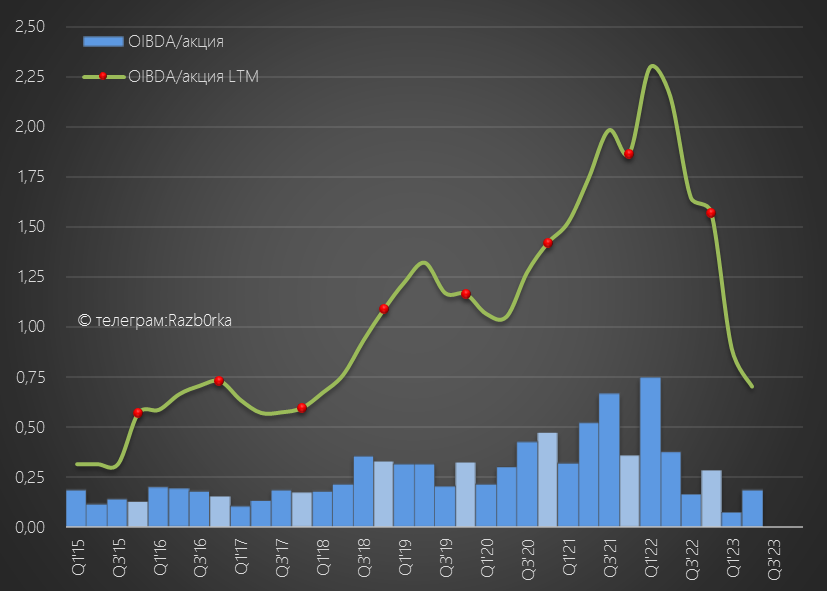

Компания использует не EBITDA, а OIBDA (операц.прибыль + амортизация)

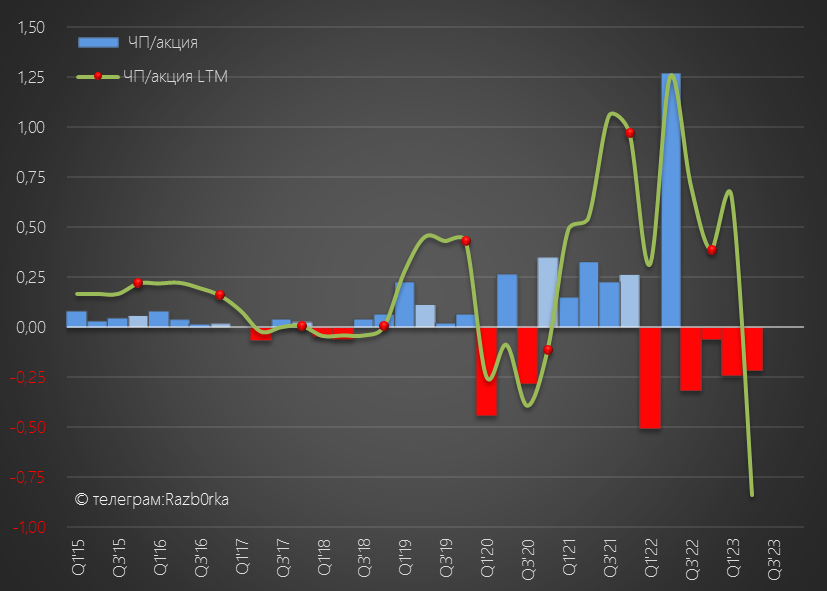

В 2 квартале показатель вырос в 2 раза до 2.9 млрд руб или 0.19 руб/акция

К 2кв'22 снижение составило 51% до 4 млрд руб или 0.26 руб/акция

Отмечу, что рост OIBDA произошел не только благодаря опережающему росту выручки, но и сокращению комм.расходов и расходов на логистику (помните рост продаж в России?)

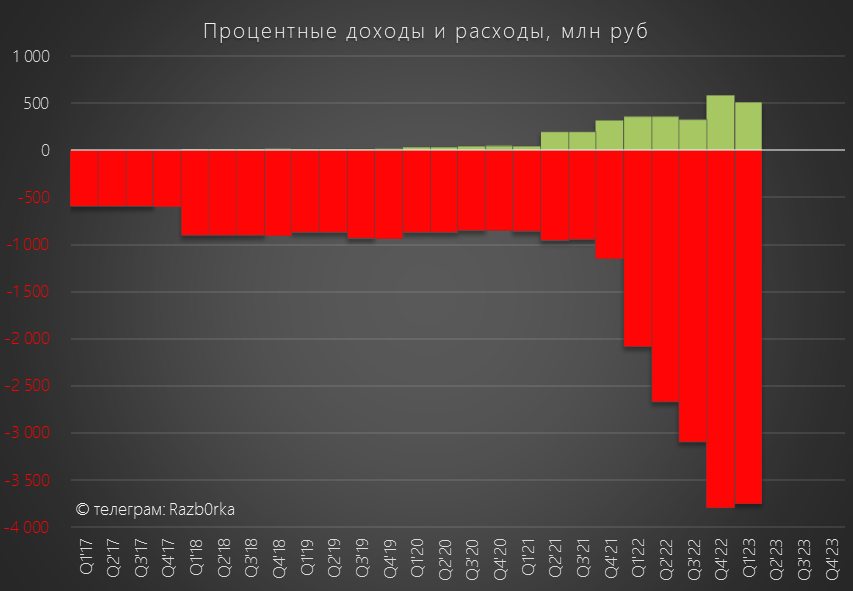

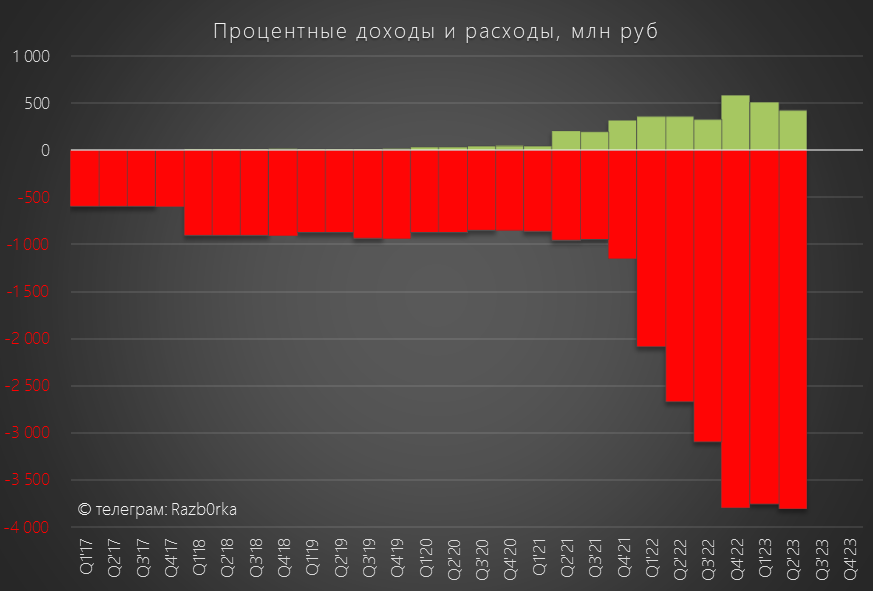

Вроде бы рост прибыли это позитив, однако 2.9 млрд руб OIBDA даже не хватило на выплату % по долгу в 2 квартале

Сальдо % расходов/доходов в 2 квартале составило -3.4 млрд руб

Отмечу так же, что выплата % идет за счет амортизации, а не операционной прибыли

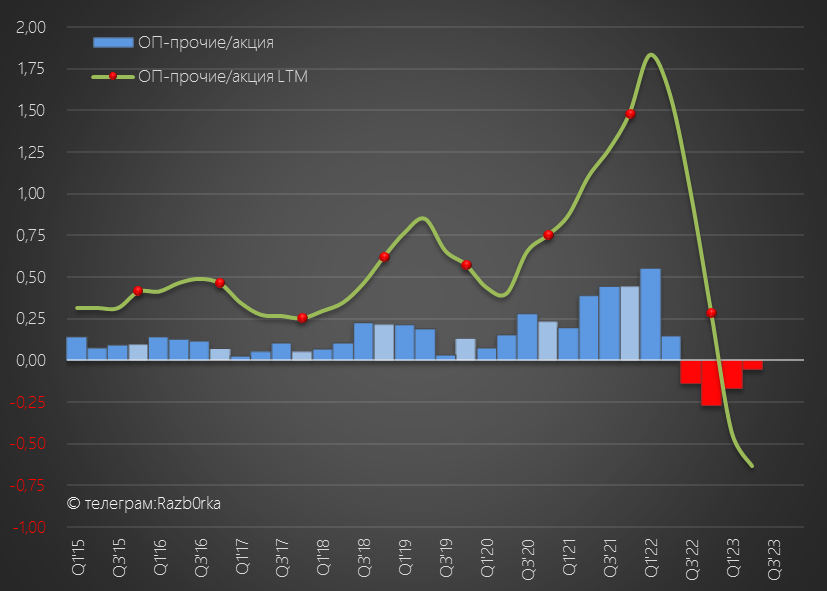

Операционная прибыль за вычетом 787 млн руб прочих доходов (госсубсидии?) в 2 квартале составила -898 млн руб или -0.06 руб/акция

В результате после уплаты процентов, чистая прибыль 2 квартала составила -3.4 млрд руб или -0.22 руб/акция

С прибылью все понятно - её просто нет

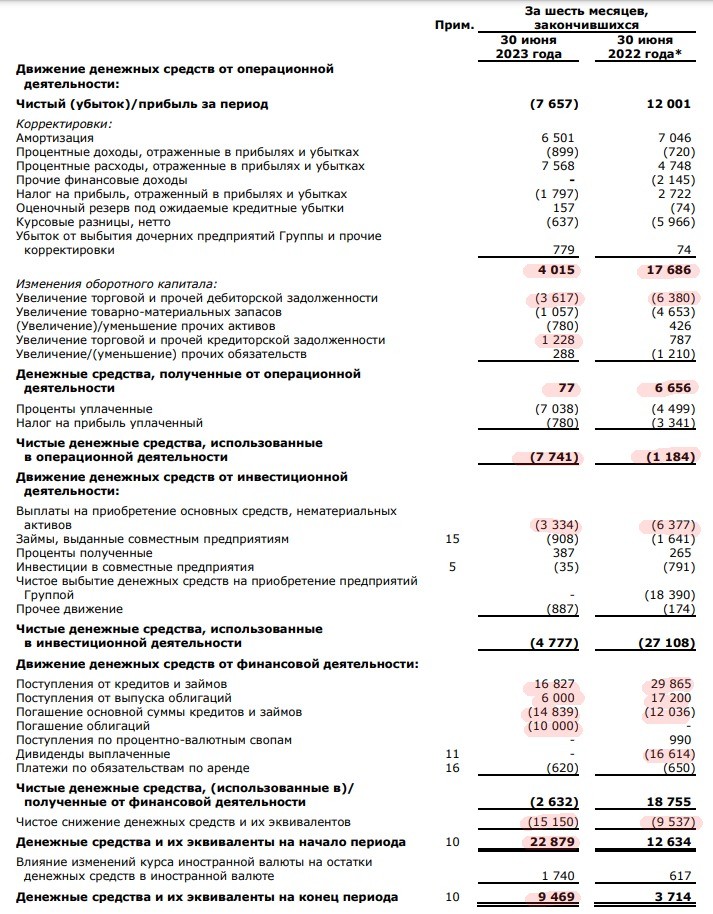

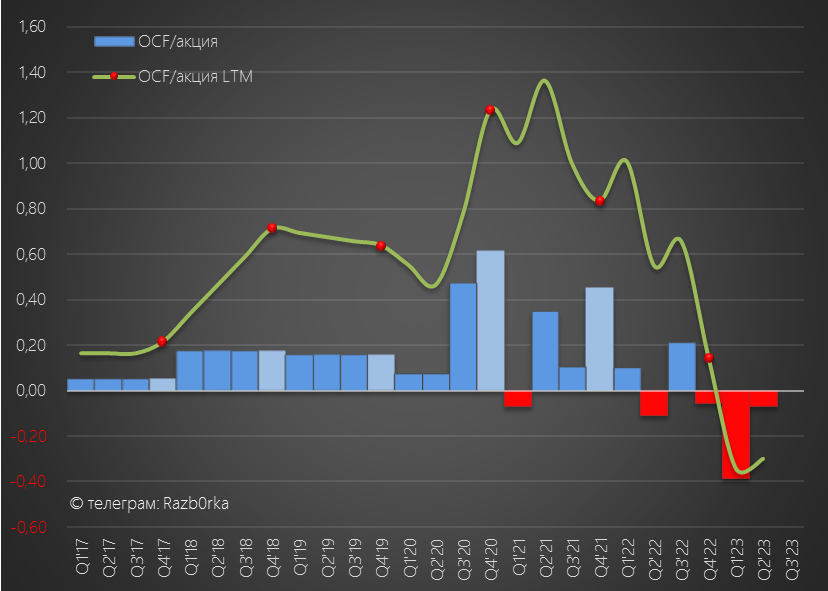

Операционный денежный поток до оборотного капитала составил 4 млрд руб

Если в прошлом году оборотный капитал "забрал" на себя 11 млрд руб, то в этом году всего 3.9 млрд руб

Но и этого было достаточно, чтобы операционный денежный поток обнулился

После уплаты 7 млрд руб % и 0.8 млрд руб налогов, чистый операционный денежный поток за 1 полугодие ушел в -7.7 млрд руб или -0.45 руб/акция

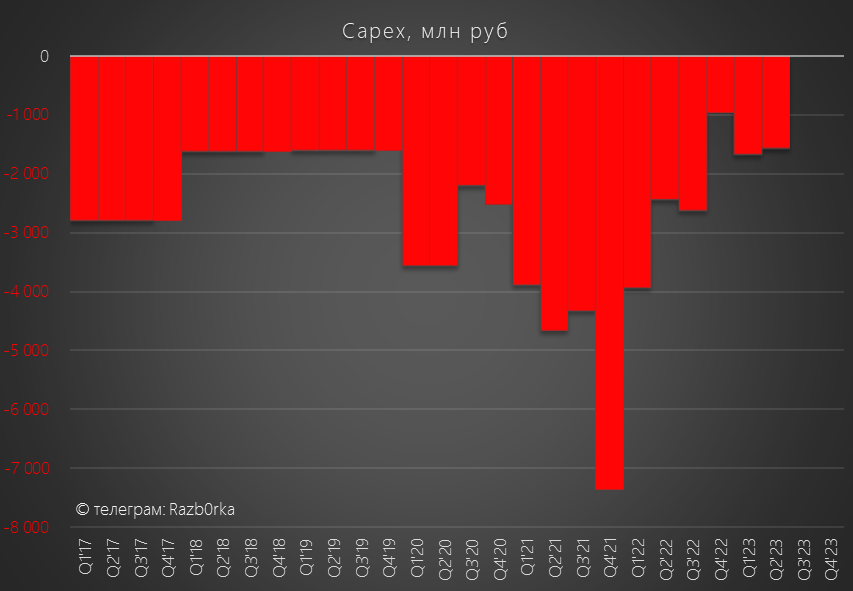

Кроме того, компания направила в 1 полугодии на ремонт и покупку основных средств 3.3 млрд руб

На самом деле, нужно значительно больше, но денег нет и компания поддерживает минимально допустимый уровень CAPEX

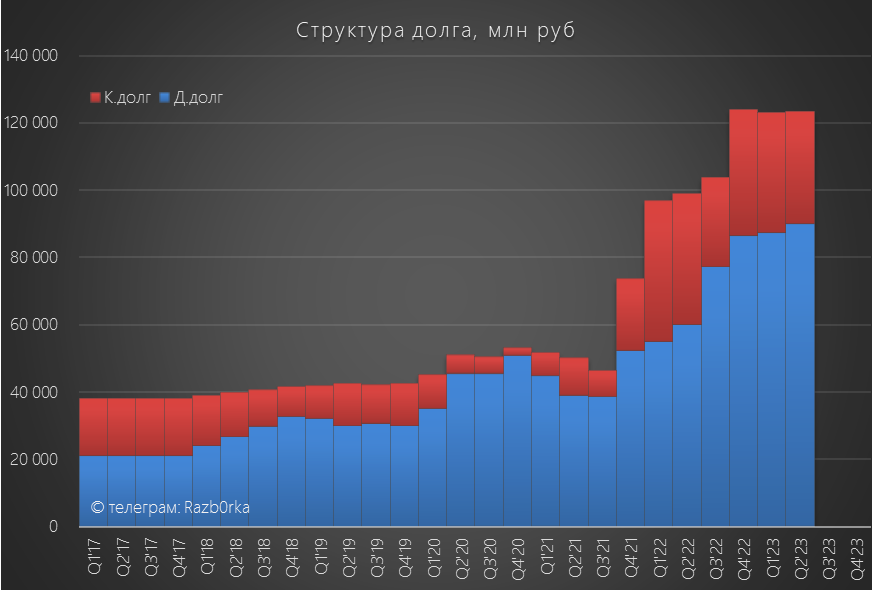

С точки зрения денежных потоков от финансовой деятельности, компания взяла новые займы на 16.8 млрд руб и выпустила облигации на 6 млрд руб

При этом, погасила старый займы на 23 млрд руб

В итоге, размер долга практически не изменился за квартал

Не имея достаточного операционного денежного потока компания вынуждена проедать накопленную ранее денежную позицию

Сумма на счетах сократилась за 2 квартал еще на 3.2 млрд руб до 9.5 млрд руб

За 1 полугодие было потрачено 13.4 млрд руб

Не смотря на рост продаж и рост курса валют, компания по сути не может даже обслуживать свой долг

Как долго это может продолжаться?

С текущим уровнем Cash burn, имеющихся 9.5 млрд руб хватит еще на 2-3 квартала

Кто-то может сказать, так это было при курсе ЕВРО в 88 руб, сейчас то уже 105 руб!

Да, текущий курс валют значительно улучшит прибыльность компании в 3 квартале

Но на сколько такой курс и эта прибыльность будут устойчивыми?

Акции к середине Августа выросли до 6.52 руб, и потом не дожидаясь отчета начали снижаться

Текущая цена 5.85 руб, это всего на 19% ниже уровней Сентября'22 и на 27% выше Января'23

По результатам разборки отчета 2 квартала, моё мнение о инвестиционной привлекательности компании не поменялось

В текущих условиях, это инвестиция с ОЧЕНЬ ВЫСОКИМ уровнем риска

Высокий риск требует премию к доходности безрисковых инструментов

Только вот по 5.85 руб, я этой премии в упор не наблюдаю

С учетом резкого роста ставки ЦБ до 12% (а возможно и выше), расходы компании на обслуживание долга значительно вырастут и ей будет непросто перекредитовывать старый долг под новые условия

Буду рад если ошибаюсь с оценкой рисков, и компания и ее акционеры смогут гладко пройти этот сложный период

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником