RAZB0RKA отчёта OZON по МСФО 2 квартал 2024. "Оборот бешеный..."

Кратко напомню, что происходило у OZON в 1-ом квартале

Из-за снижения среднего чека на 3% и сокращения заказов на 7%, товарооборот снизился почти на 10% кв-к-кв до 570 млрд руб

Но в сравнении с 1кв'23 объем продаж вырос на 88% г-к-г, что было даже выше плановых 70% на 2024 год

В конце 2023 года OZON вытягивал план продаж и вместе с поставщиками делал огромное количество промо и скидок

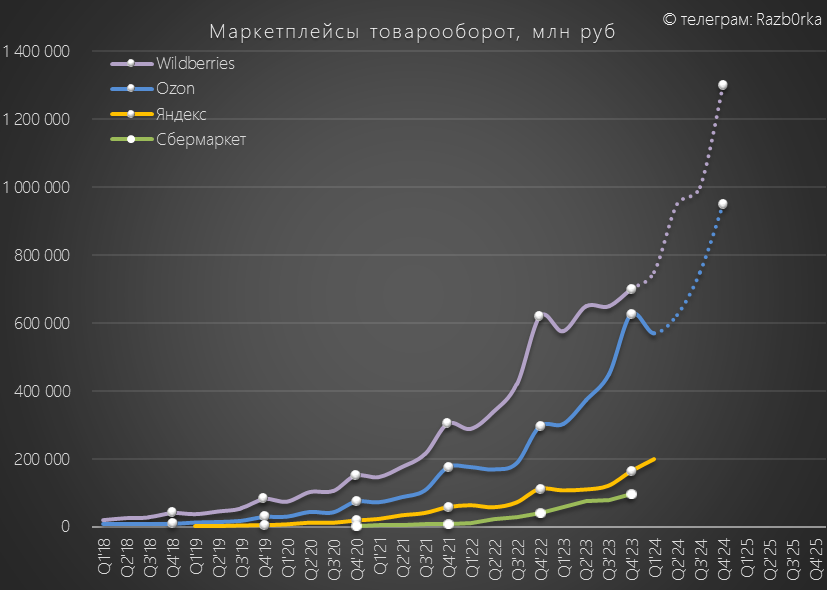

Это негативно сказалось на продажах 1-го квартала, но позволило в конце года практически догнать WILDBERRIES, испытывающего серьезные внутренние и внешние проблемы

С точки зрения прибыльности бизнеса, в 1-ом квартале всё было "стабильно"

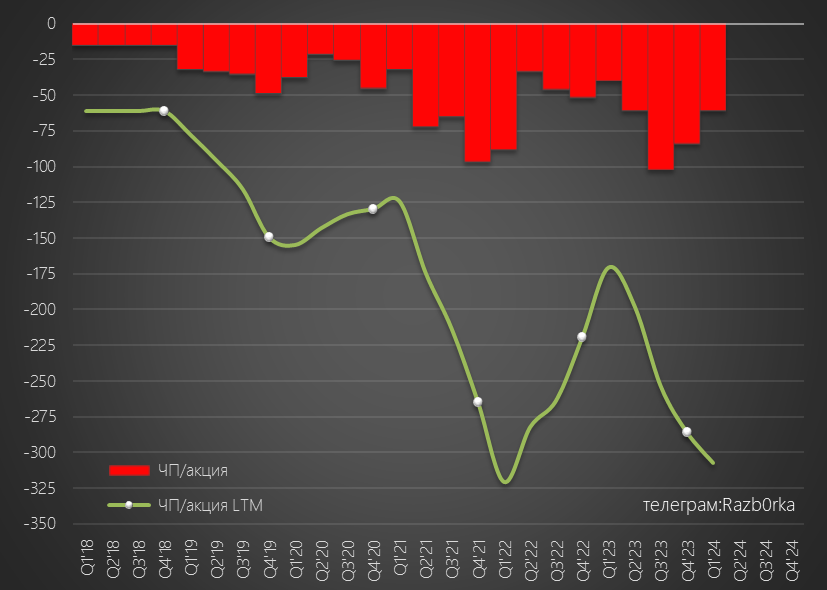

Чистый убыток вырос до 13 млрд руб или 61 руб/акция

Быстрый рост товарооборота, на фоне больших расходов, пока никак не сказывается на прибыли OZON

Давайте посмотрим как компания отработала 2-ой квартал

Количество покупателей выросло на 30% г-к-г до 51.1 млн человек

Менеджмент не раскрывает географию покупателей и продаж, но на мой взгляд такие быстрые темпы роста обусловлены в том числе экспансией OZON в соседние страны

Это возможно скрывает замедление темпов роста клиентской базы в России

Средний чек в 2-ом квартале был выше на 6% г-к-г и составил 1 890 руб

Незначительный рост чека можно объяснить тем, что на OZON всё больше покупают дешевые ежедневные товары, в том числе и продукты

Количество заказов выросло в 2-ом квартале на 60% г-к-г до 335 млн

Среднее количество заказов увеличилось на 24% г-к-г до 2.2 заказов/месяц

По графику хорошо видно на сколько аномально хорошим и по заказам и по частоте был 4-ый квартал

В сравнении с ним наблюдается некая стагнация в 1-2 квартале

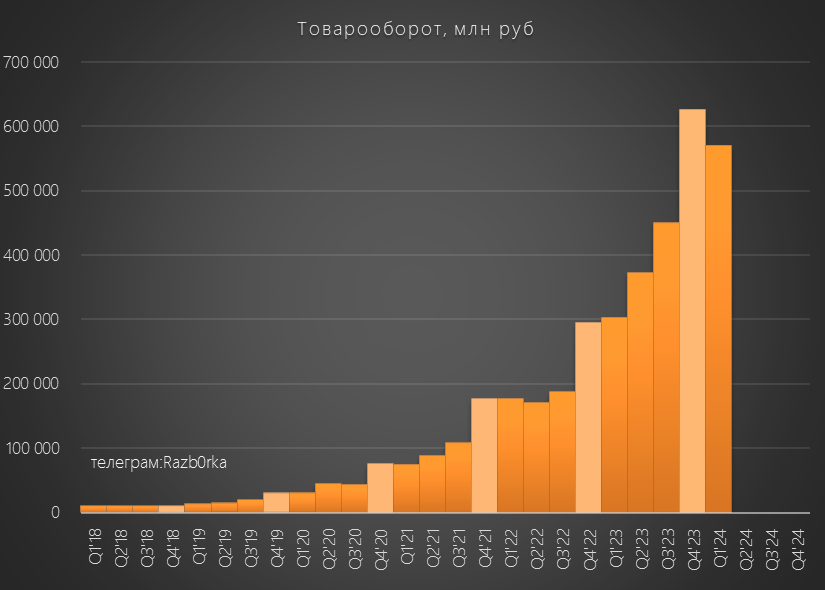

В результате увеличения количества покупателей на 30%, среднего чека на 6% и количества заказов на 60%, товарооборот площадки в 2-ом квартале вырос на 70% г-к-г до 633 млрд руб

Напомню, что в 1-ом квартале рост составлял 88%

По графику товарооборота так же заметна стагнация по сравнению с рекордным 4-ым кварталом

Тем не менее, менеджмент подтверждает прогноз на 2024 год по росту товарооборота на 70%

Учитывая высокую базу 4кв'23, это потребует очередных мощных промо и скидок

Как рост товарооборота на 70% сказался на росте выручки?

Выручка выросла на 30% г-к-г до 122 млрд руб, но это даже меньше чем было в 1-ом квартале

Почему рост выручки в 2.5 раза медленнее чем растет товарооборот?

Выручку OZON формируют 3 сегмента:

Выручка от продаж товаров выросла всего на 12% г-к-г до 42 млрд руб

Сервисная выручка увеличилась на 25% г-к-г до 71 млрд руб и доходы банка выросли в 4 раза до 10 млрд руб

В основном это комиссия торговой площадки и доход от рекламы товаров

Комиссии выросли всего на 3% г-к-г до 38 млрд руб и были на 12% ниже чем в 1-ом квартале!

В пресс-релизе пишут про "переход на агентскую модель в доставке и дополнительные инвестиции в развитие"

Что это означает в переводе на русский?

OZON опять массировано "инвестировал" в цены продавцов, отказываясь от части комиссий, привлекая тем самым покупателей

Это было компенсировано ростом доходов от рекламы на 86% до 28 млрд и увеличением прочих доходов на 74% до 6 млрд руб

Удельный вес комиссий, расходов на рекламу и доставку снизился с 15% до минимальных 13%

Чтобы быстро расти приходится делиться с продавцами и покупателями частью прибыли

На фоне роста выручки на 30%, операционные расходы выросли на 56% г-к-г до 29 млрд руб

Коммерческие расходы выросли на 77% до 12 млрд, инвестиции в технологии на 39% до 9 млрд и административные расходы на 27% до 6 млрд руб

Рост коммерческих расходов связан с двух кратным увеличением расходов на рекламу

Расходы на технологии и административные расходы растут из-за увеличения зарплат и бонусов в 1.5 раза

Из-за опережающего роста расходов, операционный убыток вырос на 52% г-к-г до 13 млрд или 61 руб/акция

Сальдо финансовых доходов/расходов ухудшилось с -5 млрд в 2кв'23 до -14 млрд руб

Интересная ситуация, OZON-банк получил от своих клиентов 10 млрд руб процентов по выданным кредитам, а сам OZON выплатил кредиторам 12 млрд руб

Развитие банковского направления становится критически важным

Средства клиентов выросли в 2-ом квартале на 62% кв-к-кв до 122 млрд руб

Займы, выданные покупателям и продавцам, выросли на 15% кв-к-кв до 57 млрд руб

Долг самого OZON сократился на 17 млрд до 97 млрд руб

На сколько дорогой долг у OZON?

Из 97 млрд почти 65 млрд долга взято под 26.3% годовых!!!

Операционный убыток 13 млрд и финансовые расходы 14 млрд привели к чистому убытку в размере 28 млрд руб или 129 руб/акция

В годовом выражении с такой динамикой идут на -375 руб/акция убытка

В результате полученного убытка, капитал компании снизился до -103 млрд руб или -477 руб/акция

Накопленный убыток вырос до -259 млрд руб или -1200 руб/акция

Если у OZON уже на операционном уровне убыток, то как он платит % и даже сокращает долг?

Главный источник это увеличение долга перед поставщиками, покупателями и клиентами банка

Суммарный объем основных видов задолженности OZON вырос за квартал на 39 млрд до 439 млрд руб

Благодаря притоку денежек клиентов банка, поставщиков и покупателей, OZON получает значительный денежный поток

Операционный денежный поток составил в 2-ом квартале 42 млрд руб или 193 руб/акция

При этом, приток денег от поставщиков составил 13 млрд и еще 49 млрд руб принесли клиенты банка

Из этих денег OZON выплатил проценты и сократил свой долг перед банками

Еще 17 млрд руб направили на капитальные затраты

За год площадь складов OZON выросла на 65% или 1 млн кв.м до 2.8 млн кв.м

Еще заплатили бонусы менеджменту акциями на 2.4 млрд руб

Хронически убыточная компания с отрицательным капиталом стабильно платит щедрые бонусы менеджменту

Получается бонусы платятся из денег вкладчиков, поставщиков и клиентов

На мой взгляд, секрет бонусов прост:

делаем скидки->народ покупает->оборот растет->фондовый рынок радуется и акции растут

Ситуация, как в старом анекдоте про мужика и БЕШЕННЫЙ оборот

Наверняка Вы читали мнение некоторых аналитиков, что OZON легко может стать прибыльным надо только притормозить с ростом и расходами

Часто приводят пример американского AMAZON, который тоже больше десятка лет после начала работы был убыточным и потом стал прибыльным

Во-первых, AMAZON работал в экономике где кредиты стоят не 26.3%, а кратно меньше

Во-вторых, значительную долю прибыли AMAZON формируют не продажи и комиссии, а оказание услуг хранения данных и расчетов в своем облаке

Международная торговля как была убыточна так и остается таковой

Ну и в третьих, на своем родном рынке США AMAZON был всегда безоговорочным лидером онлайн-рынка

Последние события вокруг семьи Бакальчук показывают на сколько могущественные силы стоят за WILDBERRIES

Кроме того, СБЕР сохраняет свои амбиции на рынке e-commerce, да и ЯНДЕКС продолжает борьбу

Чтобы расти OZON придется продолжать делать значительные инвестиции в логистику и цены

За Июнь-Июль расписки OZON снизились на 25% до 3611 руб

Напомню, что на ММВБ торгуются не российский акции, а расписки кипрского оффшора OZON HOLDINGS PLC

Что добавляет определенные инфраструктурные риски

Конкретики про сроки переезда головной компании в Россию пока нет

Мне нравится покупать на OZON по акциям со скидками, но вот покупать акции OZON по текущим ценам в текущих условиях я не готов

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2024. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником