RAZB0RKA отчета ПОЛЮС по МСФО и РСБУ 4кв'22. Нужна помощь дочек

В конце Февраля делал разбор операционных результатов ПОЛЮСА и давал прогноз фин.показателей за 2п'22

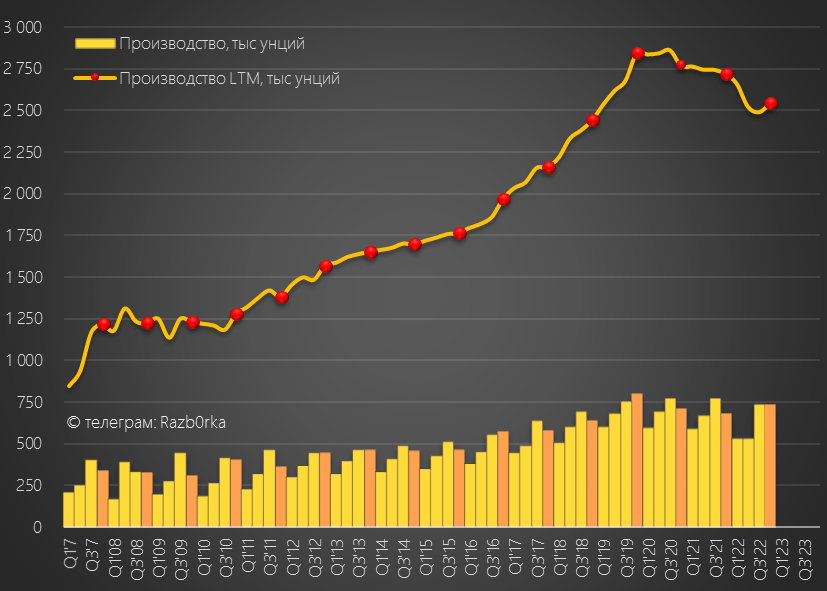

Писал о том, что производство 2п'22 восстановилось, но из-за слабого 1-го полугодия результаты 2022 были ниже 2021 и значительно ниже первоначальных планов компании на 2022

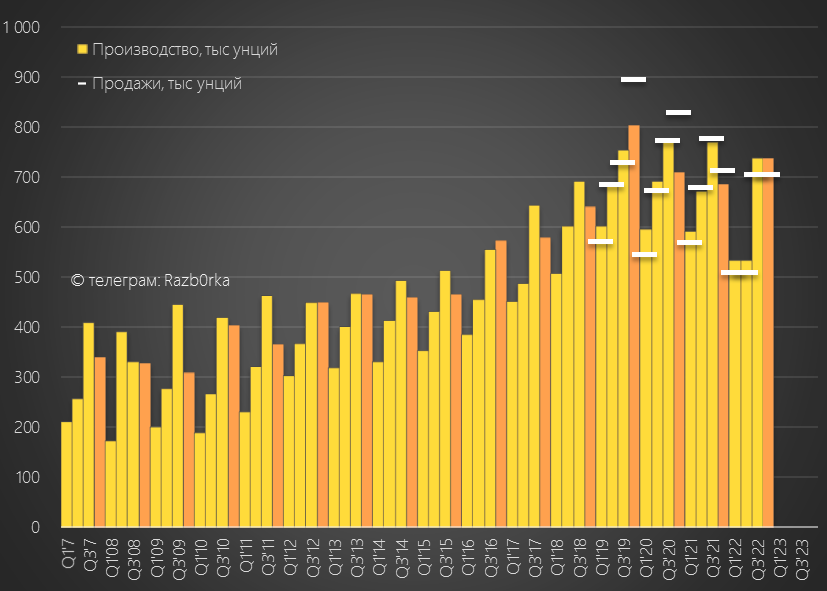

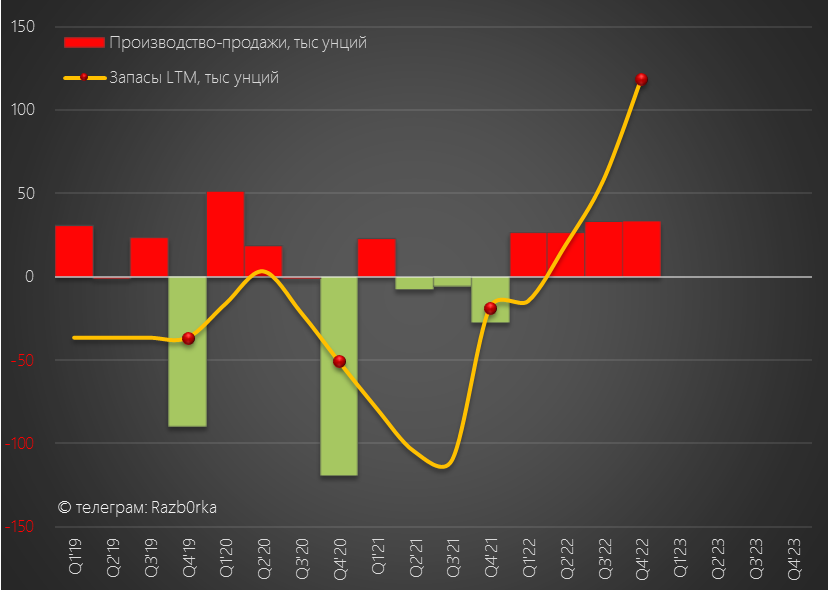

Кроме того, компания и 1-ое и 2-ое полугодии частично работала на склад

За 2022 год было накоплено 118 тыс унций золота примерно на 16-17 млрд руб

- Частично с проблемами сбыта из-за эмбарго на российское золото

- Частично с спецификой производства золота из флотоконцентрата

- Частично, на мой взгляд, компания придержала продажи в ожидании лучших цен на золото

Для справки, текущая рыночная цена на золото на 15-20% выше цен 2п'22

Я ожидал увеличения рабочего капитала и роста себестоимости и снижение рентабельности

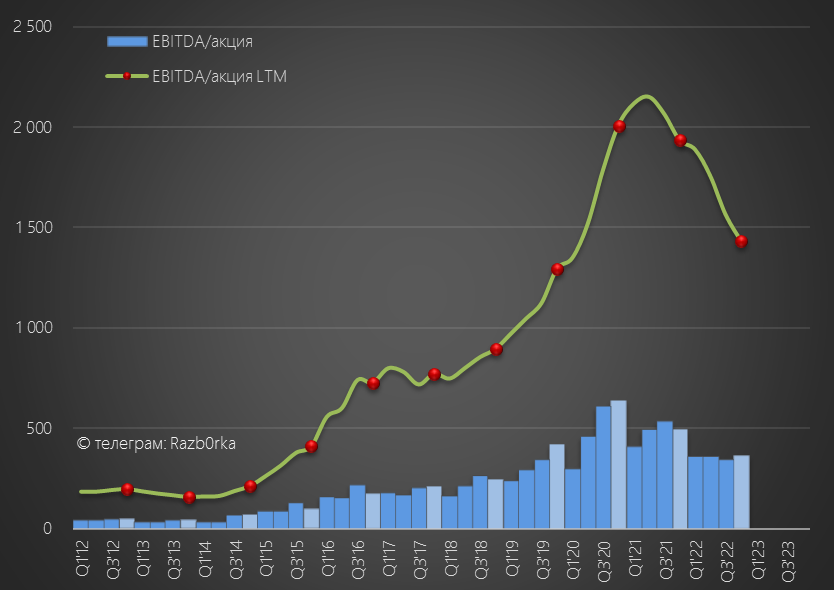

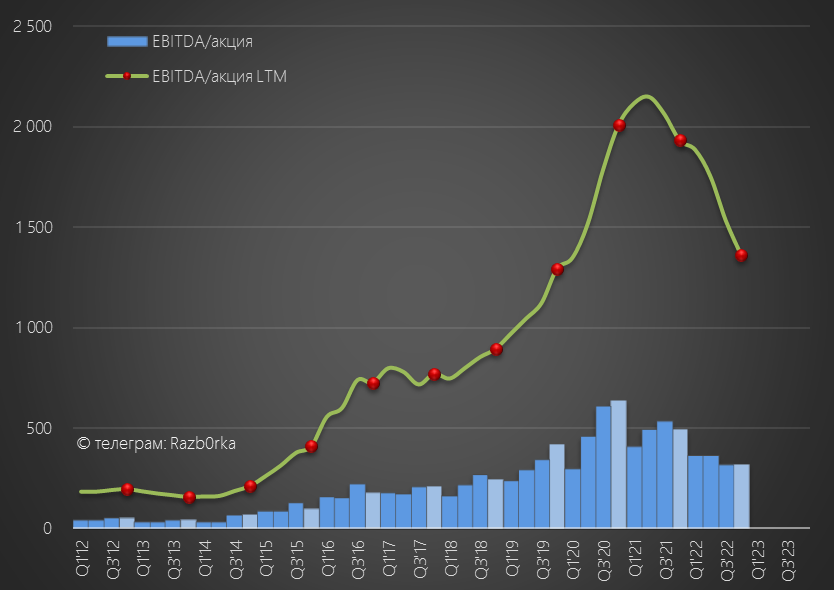

По моим расчетам, EBITDA за 2п'22 составила 709 руб/акция и 1430 руб/акция за весь 2022 год

На этой неделе компания раскрыла МСФО и мы можем сравнить расчеты с фактом

Кроме того, компания раскрыла и РСБУ и стало понятно на сколько корп.центр готовился к выплате дивидендов

Предлагаю начать с МСФО, а потом кратко пробежаться по РСБУ

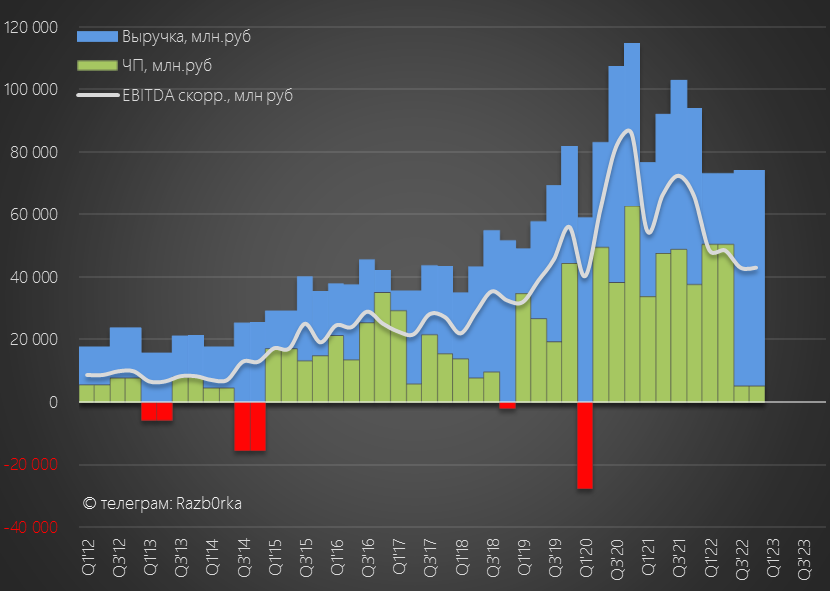

Компания в прошлом году перешла с квартальных на полугодовые отчеты МСФО

Пусть вас не удивляют одинаковые столбики 1-2 и 3-4 кварталов это пересчет полугодий в кварталы

Как видно на графике, выручка 2п'22 была чуть-чуть выше первого

EBITDA снизилась, а чистая прибыль рухнула до минимумов последних лет!

Динамика основных показателей 2п'22:

Становится уже классикой 2022 года - Продать меньше, а потратить больше!

Фактическая EBITDA за 2п'22 составила 640 руб/акция, годовая 1 362 руб/акция

Разница с прогнозом -69 руб/акция за 2п'22 или 9%

Какие факторы привели к тому что EBITDA снизилась и отличается от прогноза?

Первый фактор более низкие цены чем в 1п'22 и в моем прогнозе

Фактическая цена реализации в 2п'22 снизилась 1825 $ до 1709 $ за унцию

Глядя на график рыночной цены я предполагал что цена реализации ПОЛЮС вырастет до 1 850 $

Но выходит так, что компания в 2п'22 продала ВЕСЬ объем по ценам близким к рыночным минимумам

Новые покупатели "выкрутили руки" компании и потребовали дисконт к рынку?

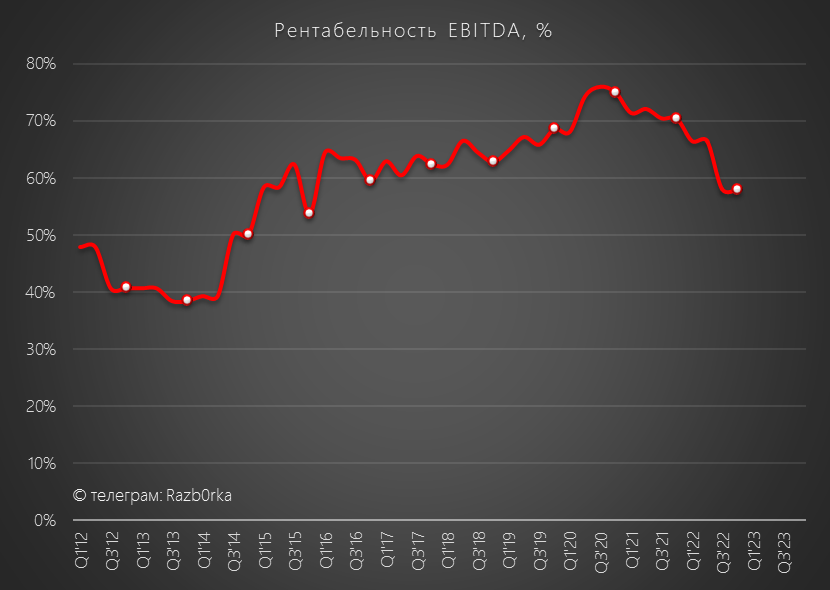

Второй фактор снижения EBITDA это снижение рентабельности из-за опережающего роста себестоимости

Я предполагал что рентабельность снизится с 66% до 60%

По факту рентабельность ушла на 58% - это наименьшая рентабельность за последние 6 лет!

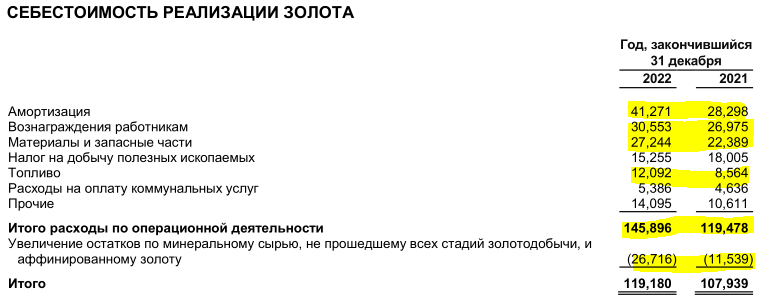

Себестоимость росла в прошлом году по всем фронтам

В результате, TCC (Total cash cost) суммарные расходы на добычу 1 унции выросли на 33% с 435$ в 1п'22 до 580$ в 2п'22

Глядя на список компонентов себестоимости поразмышляйте какие из них можно снизить в 2023 году

Менеджмент заявляет, что постарается удержать TCC в 2023 в диапазоне 500-550$

С учетом ослабления рубля и возможной распродаже 118 тыс унций из запасов наверное удержать такой уровень будет реально

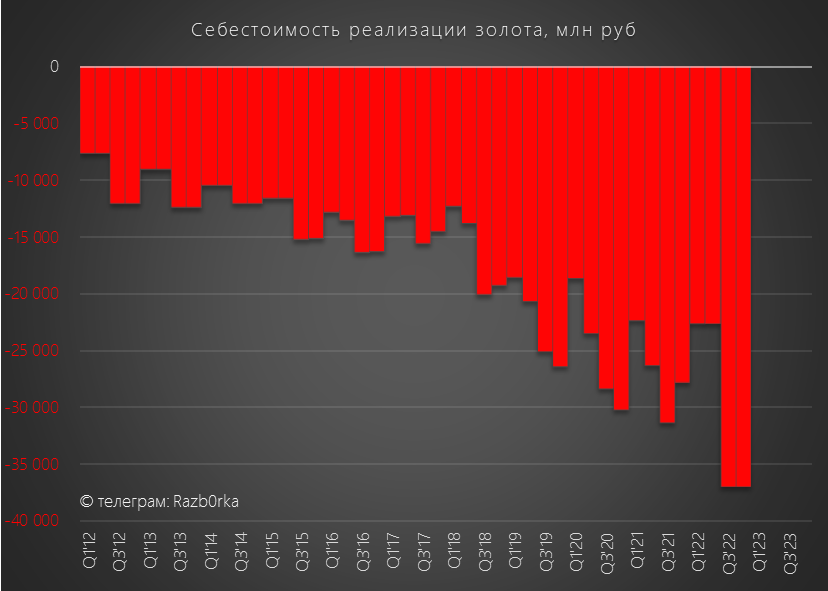

График себестоимости выглядит печально

С снижением EBITDA и причинами отклонения от прогноза разобрались

А что там за "чудеса" с падением чистой прибыли?

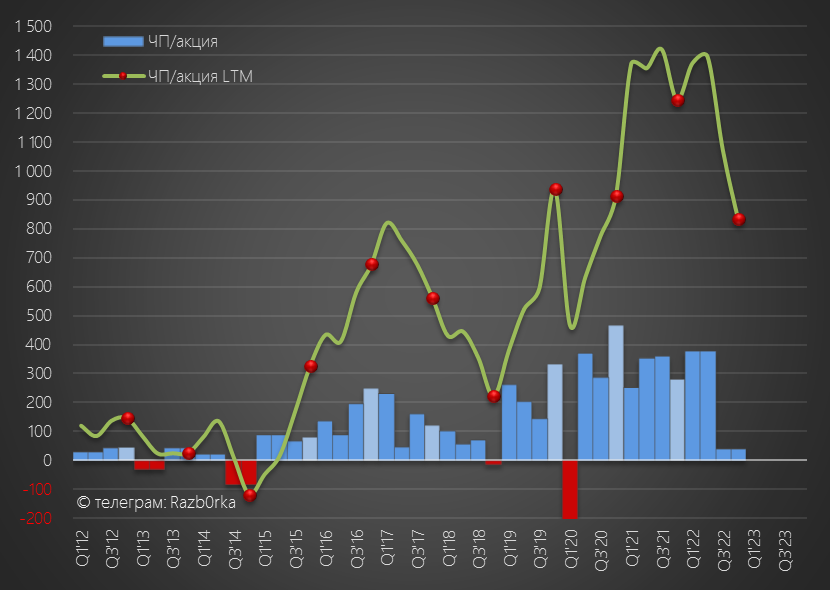

Чистая прибыль 2п'22 составила всего 80 руб/акция против 640 руб за 2п'21

Годовая прибыль снизилась с 1250 руб/акция в 2021 году до 830 руб/акция

В чем причина такого сильного падения прибыли в 2 полугодии, на фоне незначительного снижения EBITDA?

К сожалению, компания в отчете не показывает полугодовые данные по этим статьям и глядя на цифры не совсем понятно что происходило по полугодиям

Давайте исправим этот недостаток и посмотрим эти 2 статьи в динамике

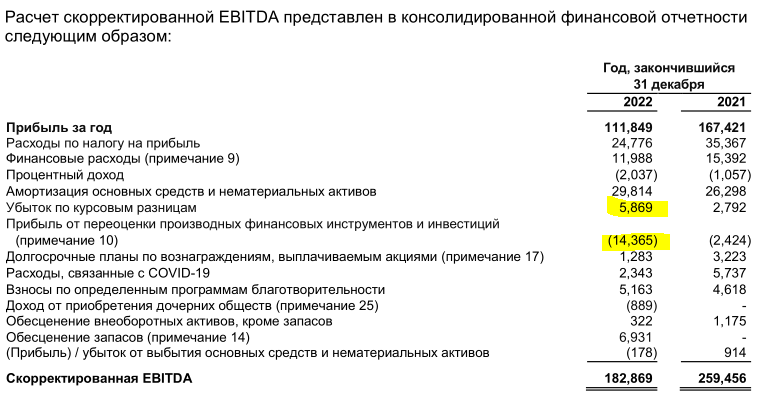

Убыток от курсовых разниц в 2п'22 составил 18.5 млрд руб, против 12.6 млрд прибыли в 1п'22

Откуда берутся такие значительные переоценки?

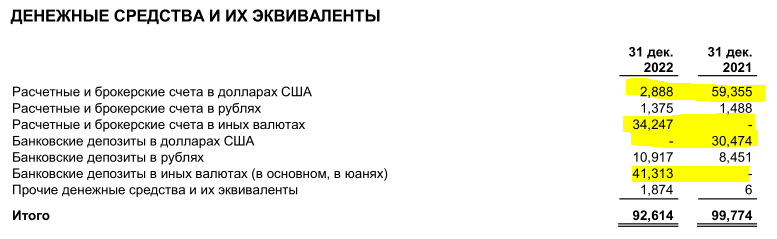

ПОЛЮС традиционно удерживал почти ВСЮ свою денежную позицию в $

Как вы видите, теперь основная часть денег хранится в юанях и какой-то "иной" валюте

Косвенно, новая структура денежной позиции подсказывает какая новая структура рынков сбыта компании

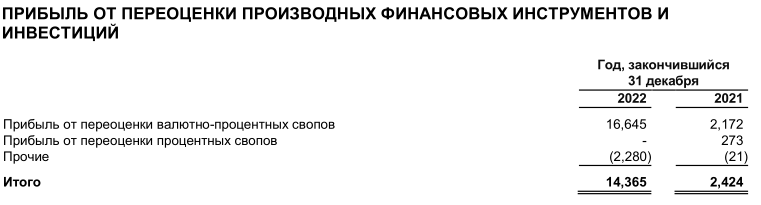

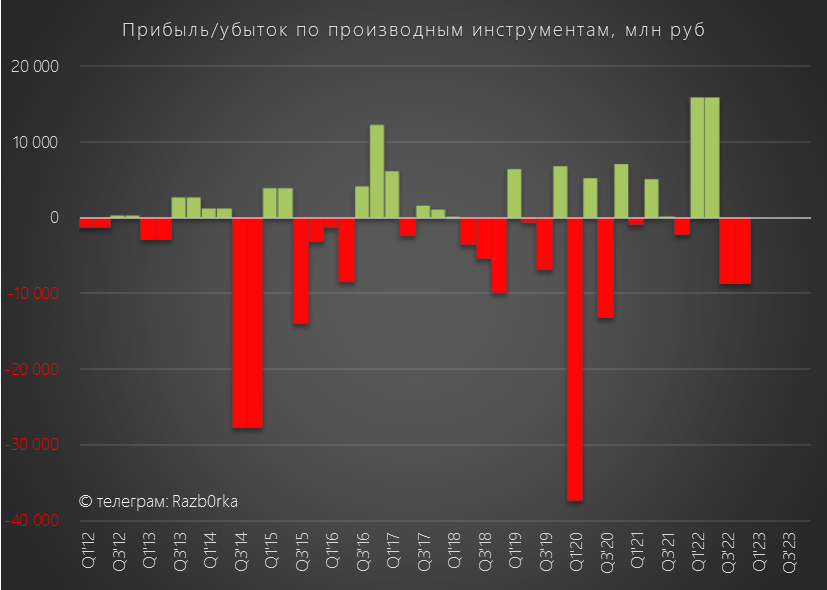

Если курсовые разницы это обычная история для экспортеров, то второй фактор падения прибыли встречается намного реже

Не буду вдаваться в подробности что такое валютно-процентный своп

Если сильно упростить, то это инструмент хеджирования рисков изменения курса валют

ПОЛЮС заработал на этом хедже более 31 млрд руб в 1п'22

А вот в 2п'22 на ослаблении рубля ПОЛЮС получил убыток 17 млрд руб

Суммарно на убыток по курсовым и убыток по хеджу за 2п'22 пришлось почти 36 млрд руб

В случае с ПОЛЮС размер чистой прибыли не так важен, менеджмент даже не использует этот показатель в презентациях

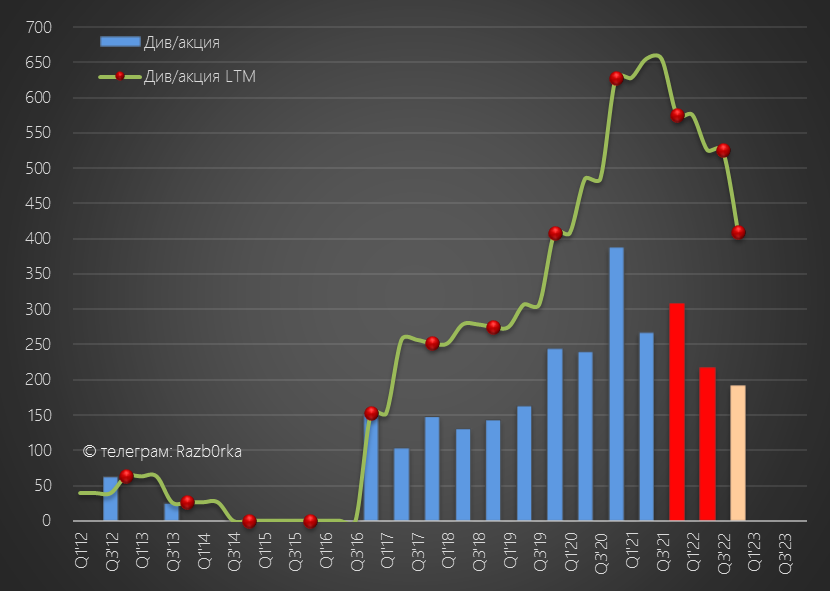

Дивидендная политика компании подразумевает выплату 30% EBITDA

Расчетный дивиденд за 2п'22 cоставляет ~190 руб/акция

Суммарный дивиденд за 2022 с учетом пропущенного за 1п'22 около 410 руб/акция

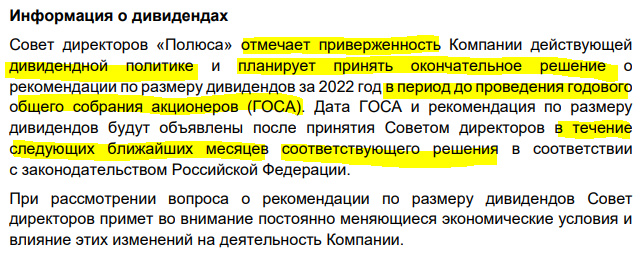

В пресс-релизе с результатами 2022 менеджмент подтвердил приверженность див.политике

Про сроки принятия решения вроде по русски написано, но ничего не понятно...

В 2021 году Совет директоров раскрыл рекомендацию по финальным дивидендам за 2020 год 22.04.21

Можно на всякий случай пометить 22 апреля 2023 в календарике

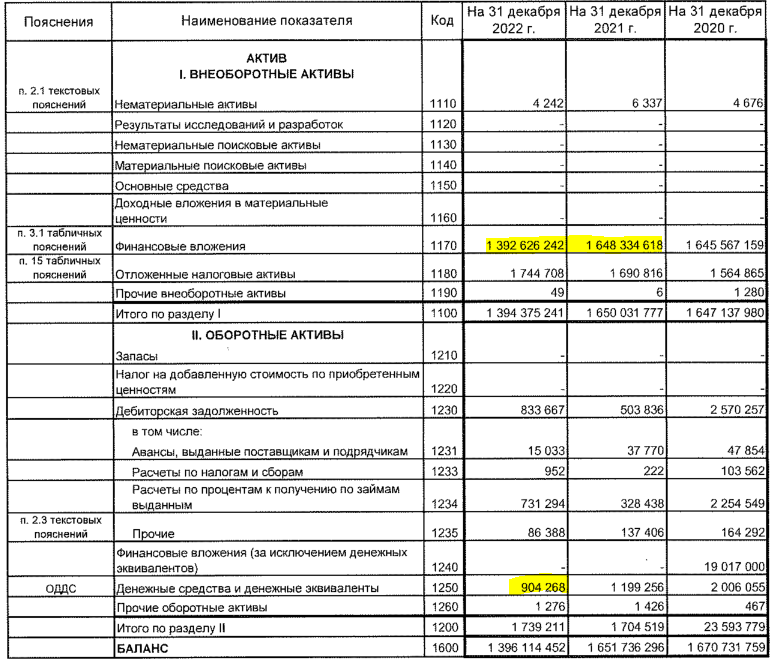

Теперь посмотрим отчет РСБУ корпоративного центра, чтобы понять на сколько компания готова к выплате 410 руб/акция дивидендов

На минуточку, это почти 55 млрд руб - солидная сумма!

Хм...на счетах корп.центра на конец 4кв было всего 904 млн руб...

Обратите внимание на значительную отрицательную переоценку финансовых вложений

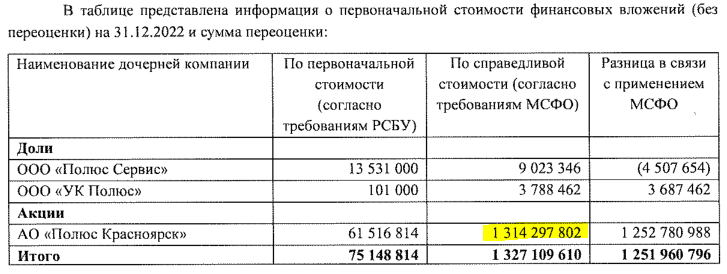

Финансовые вложения это в основном "ПОЛЮС КРАСНОЯРСК"

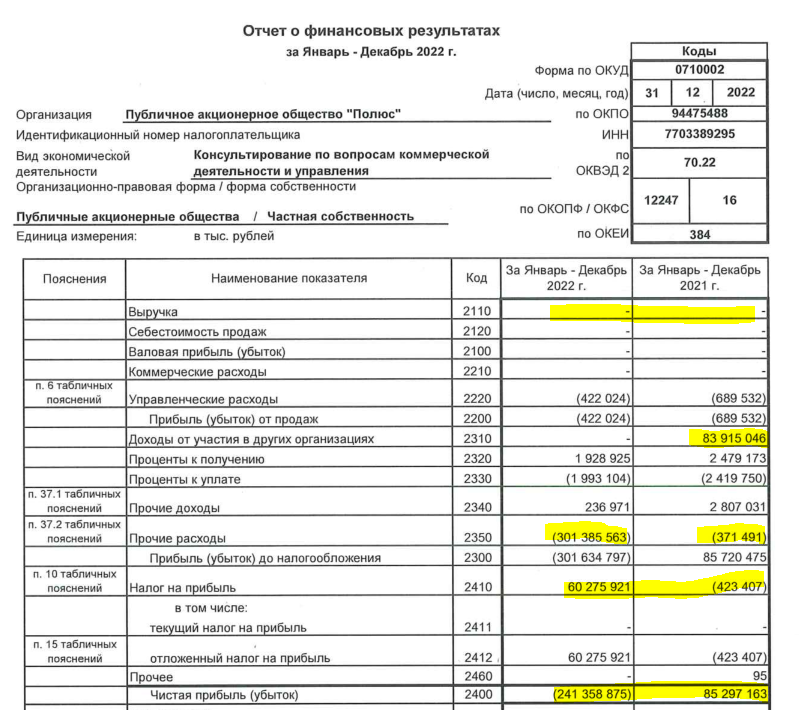

Давайте посмотрим как эта переоценка отразилась на прибыли РСБУ

Выручка 0 руб - не удивляйтесь так бывает с корп.центрами

Дивидендов с КРАСНОЯРСКА (строка 2310) в 2022 году не поднимали, в 2021 было 84 млрд руб

Убыток от переоценки КРАСНОЯРСКА (строка 2350) -301 млрд руб

Воспользовались налоговой льготой и отразили отложенный налог на 60 млрд руб

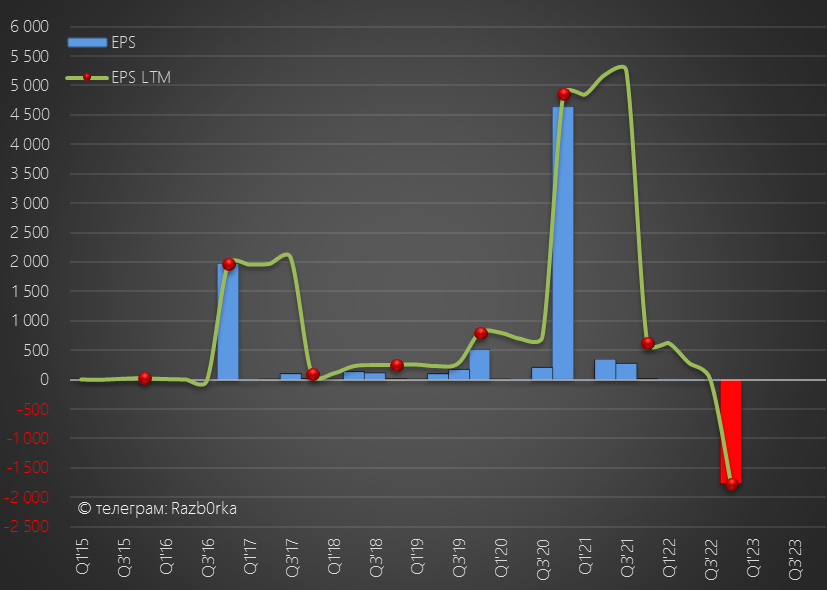

В результате, чистый убыток РСБУ составил 241 млрд руб или -1 773 руб/акция

По закону, прибыль РСБУ является источником выплаты дивидендов

Получается, что компания не создала этот источник в прошлом году

В случае отсутствия прибыли за год, в качестве источника может быть использована НЧП (нераспределенная прибыль)

Но мы с вами видели, что живых денег на счету меньше 1 млрд руб

Для выплаты дивидендов компания должна в 1 кв'23 экстренно поднять с КРАСНОЯРСКА как минимум 55 млрд руб

2022 год был непростым для компании:

Расчетный дивиденд 410 руб/акция при выплате 30% EBITDA

Но срочно нужна финансовая помощь дочек

Какие перспективы и планы на 2023 год?

Какая EBITDA и дивиденды будут за 2023 год?

Предлагаю вам самим посчитать!

Берете 3.0 млн унций умножаете на цену на золото, курс $ и рентабельность

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником