RAZB0RKA отчёта РУСАЛ по МСФО 2п'23. "Россия щедрая душа"

РУСАЛ отчитывается по полугодиям, так что легко можно забыть как у компании шли дела в 1-ой половине 2023 года

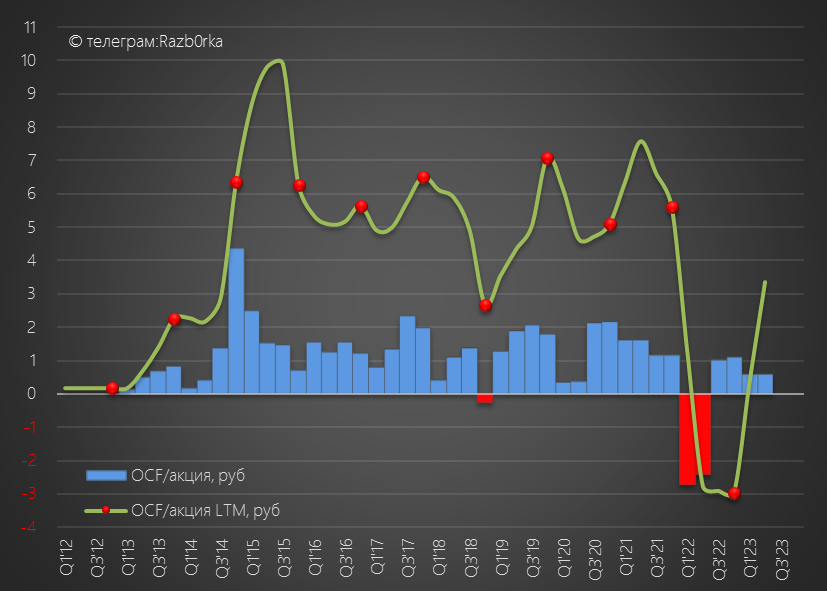

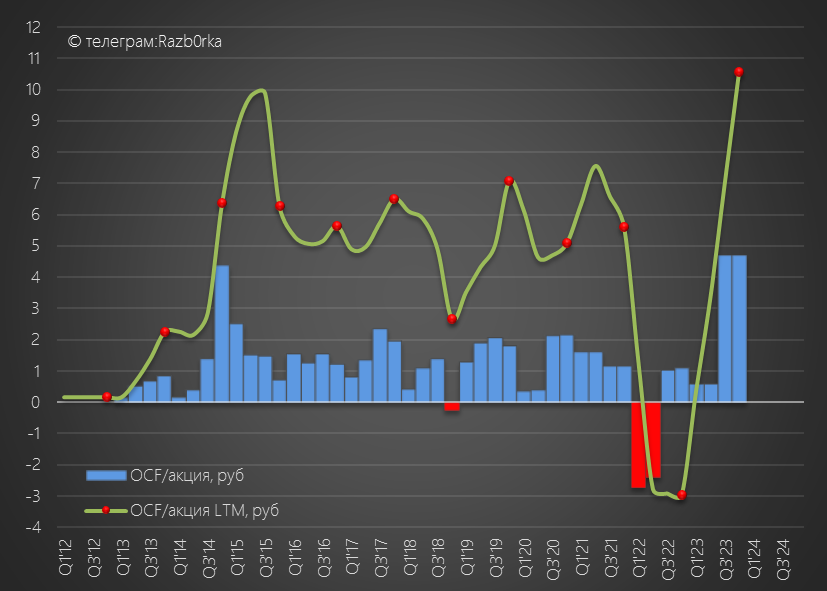

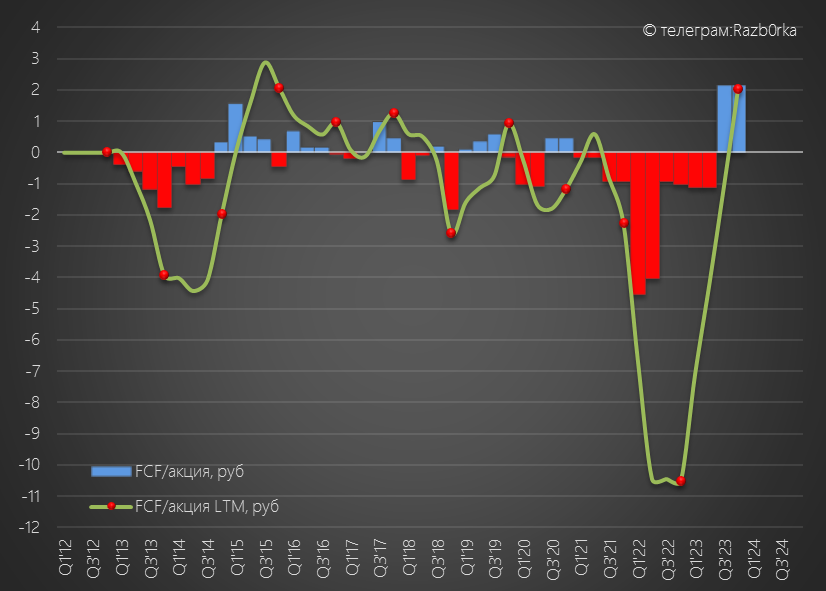

Благодаря распродаже накопленных ранее запасов и сокращению долга покупателей, был получен чистый операционный денежный поток (OCF) в размере 236 млн $ или 1.2 руб/акция

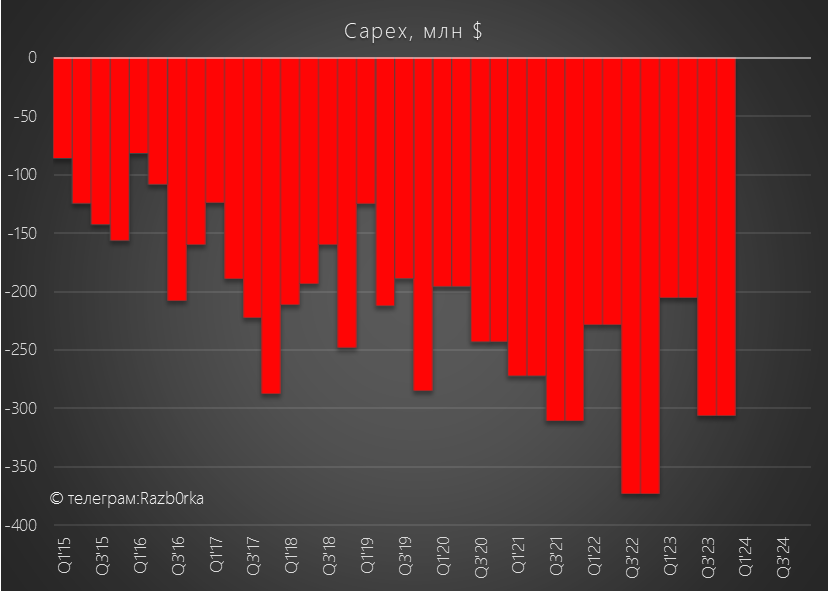

Однако, из-за роста капитальных затрат и процентов по долгу, FCF (Свободный денежный поток) вновь был отрицательным

В результате превышения расходов на доходами, кубышка продолжала сокращаться

С текущим cash burn денег хватало РУСАЛу еще на 3-4 квартала

Писал о том, что без помощи НОРНИКЕЛЯ в виде дивидендов у компании могут быть проблемы с обслуживанием долга

Российские инвесторы как-будто вообще не понимали всю сложность ситуации

Акции РУСАЛ стоили на ММВБ 42 руб, что на 11 руб или 37% выше чем в ГОНКОНГЕ (в пересчете по курсу HKD)!!!

Удивительные чудеса порой можно наблюдать на нашем рынке

Возможно, российский рынок ждал что слабый рубль поможет РУСАЛ?

ВТБ присвоило РУСАЛ 1-ое место в списке компаний, выигрывающих от ослабления рубля

Правда, как мы видели в отчете, в 1-о полугодии это не особо помогло

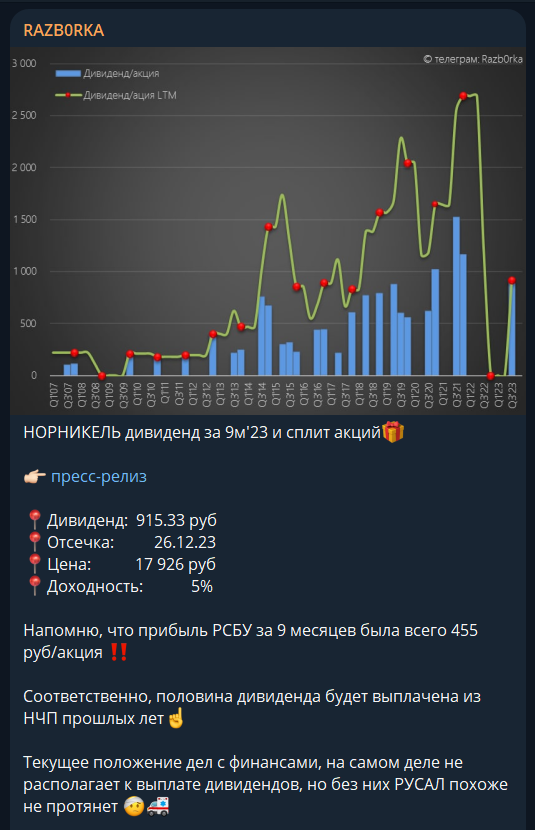

А вот что точно помогло в 2-ом полугодии так это дивиденды НОРНИКЕЛЬ

НОРНИКЕЛЮ и самому непросто в последние 2 года, но решили все-таки прийти на помощь "братской" компании

РУСАЛ продолжает по-прежнему отчитываться в долларах, что учитывая 30% ослабление рубля серьезно осложняет сравнение показателей 2022 и 2023 годов

Часть показателей буду переводить в рубли, чтобы была более понятна реальная динамика

Начнем с операционных результатов, потом посмотрим финансы

Производство алюминия незначительно выросло на 1% п-к-п до 1.9 млн тонн

А вот продажи выросли на 15% до 2.1 млн тонн!

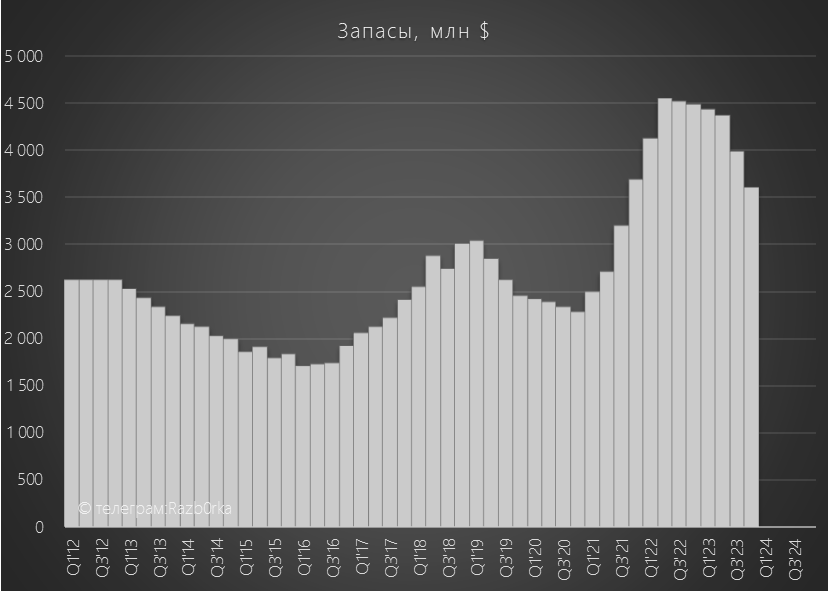

Позитивно, что продолжили распродавать запасы это опять должно было высвободить рабочий капитал и поддержать денежный поток

Только вот продавать пришлось по 2385 $/тонна что было на 5% ниже чем в 1 полугодии

Большая часть себестоимости РУСАЛ рублевая, поэтому себестоимость в пересчете на $ снизилась за полугодие на 10% до 2062 $

Опережающее снижение себестоимости позволило РУСАЛ повысить валовую прибыль с тонны до 323$, а валовую рентабельность до 14%

Почему рентабельность такая низкая?

Делал большой обзор мировой алюминиевой отрасли в разборке МСФО по итогам 2022

Если еще не читали - рекомендую!

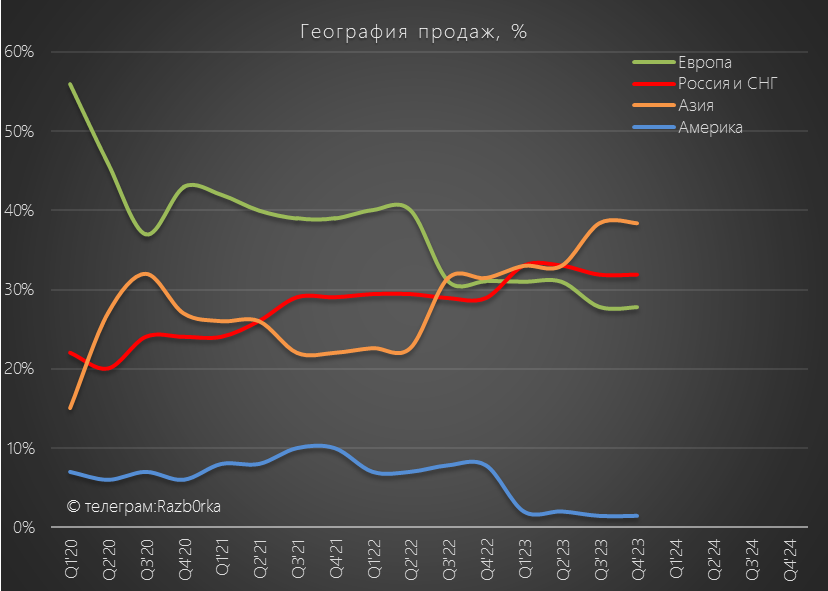

Но дополнительный фактор который оказывает давление на рентабельность РУСАЛа это текущая геополитика

По графику географии продаж хорошо видно, что доля Европы снизилась с 40% до 30%, а доля Америки обнулилась

Почти весь этот объем был переориентирован РУСАЛОМ на Китай, и думаю что китайцы потребовали скидки

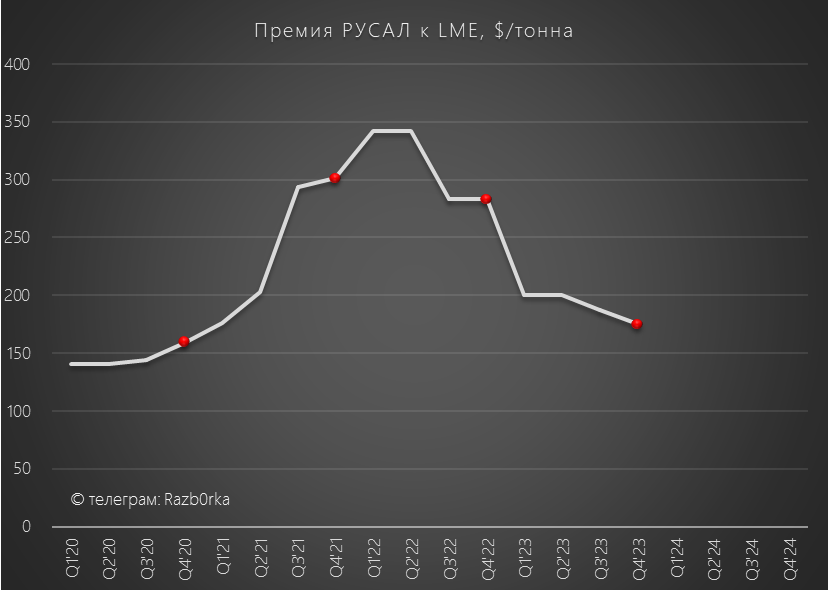

Косвенно это видно по снижению премии цен реализации РУСАЛ до минимальных за 3 года 175$

Сам Китай увеличил производство на 3.4% до 41.5 млн тонн

За 2023 год Китай запустил новых мощностей на 3.9 млн тонн или столько же как производит ВЕСЬ РУСАЛ!

На низкую рентабельность РУСАЛ влияет и потеря своих глиноземных активов на Украине и Австралии

Потерянный объем своего сырья РУСАЛ вынужден был покупать у китайцев в обмен на алюминий

Такое зависимое от китайцев положение конечно же не добавляет сил в переговорной позиции с китайцами по ценам

В целом, если не обращать внимание на снижение цен и премии, то операционные результаты, благодаря распродаже запасов, можно назвать неплохими

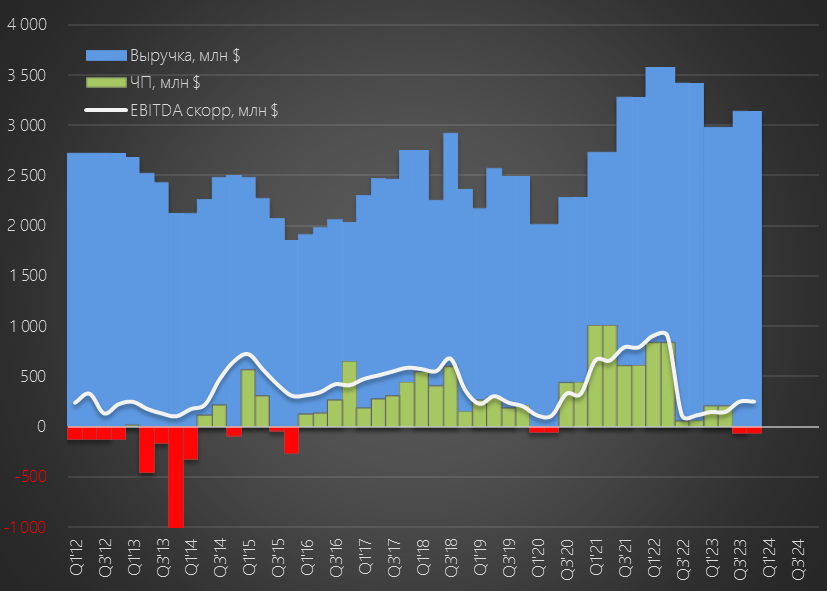

Выручка 2-го полугодия выросла на 5% п-к-п и снизилась на 8% г-к-г до 6.3 млрд $

Скорректированная EBITDA 2-го полугодия выросла на 71% п-к-п и на 124% г-к-г до 496 млн $

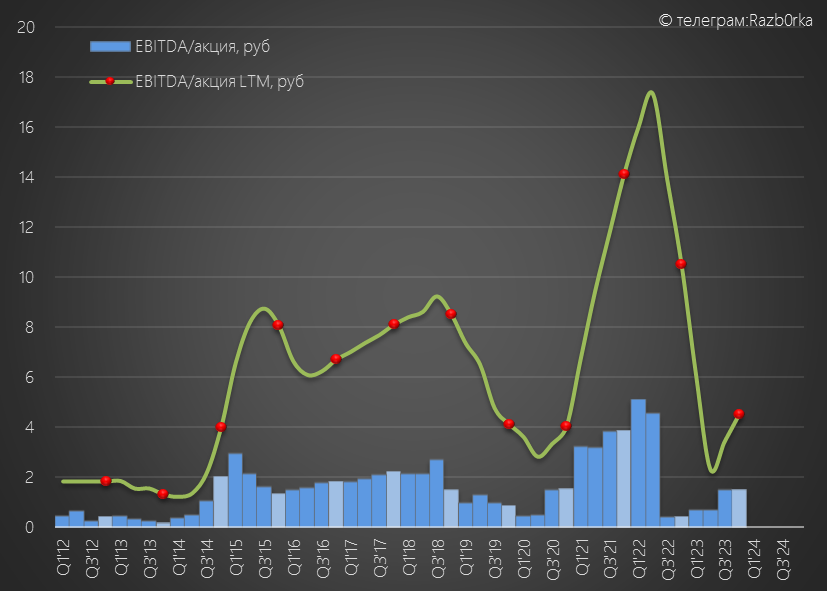

В пересчете на рубли и количество акций EBITDA выросла в 2.4 раза до 3.05 руб/акция!

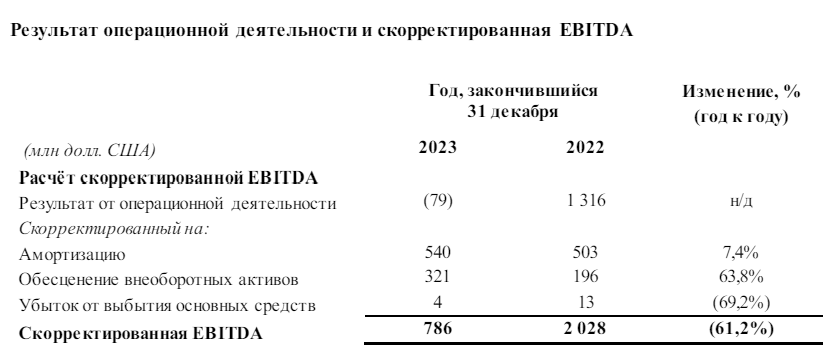

Годовая EBITDA снизилась на 61% до 786 млн $ или 4.52 руб/акция

Давайте посмотрим из чего состоит эта EBITDA

540 млн $ это амортизация и еще 321 млн $ это обесценение основных средств!

Понимаете почему Баффет и Мангер (был) такого негативного мнения про EBITDA?

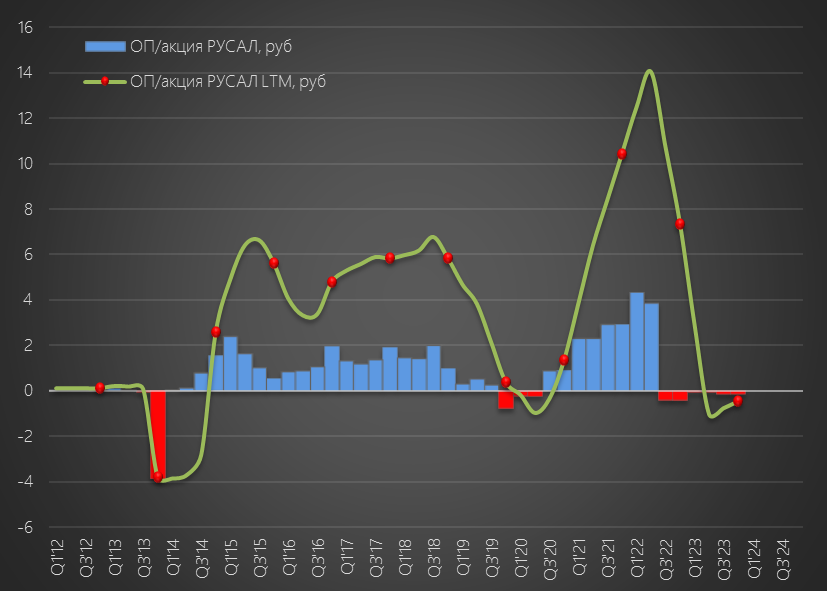

Потому, при 786 млн $ EBITDA компания отработала год в операционный убыток 79 млн $ против прибыли 1.3 млрд $!

В пересчете на акцию операционная прибыль снизилась с 7.3 руб до -0.45 руб/акция

EBITDA есть, а намазать её на хлебушек акционерам не получится!

В принципе на этом можно было бы закончить разборку

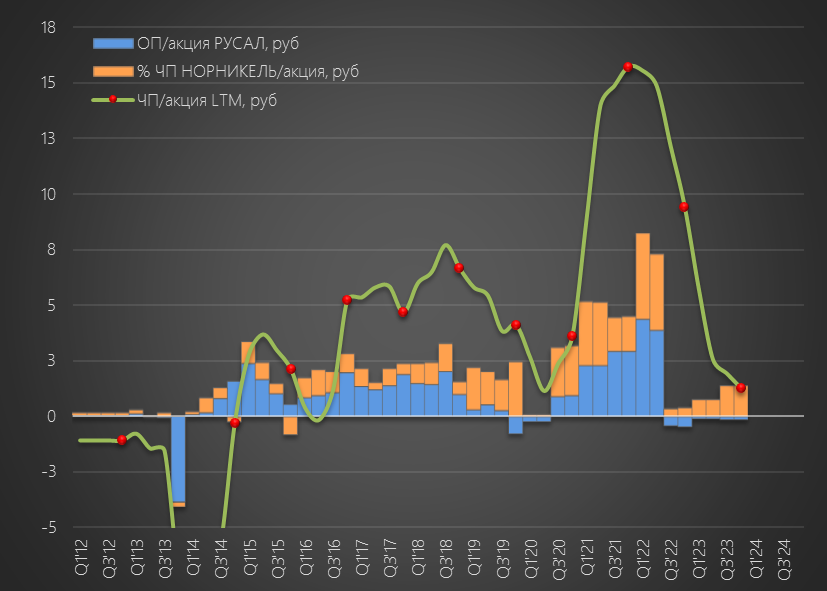

Смотреть на чистую прибыль РУСАЛа смысла нет, так как она полностью сформирована "виртуальной" долей прибыли НОРНИКЕЛЬ

За 2023 год чистая прибыль РУСАЛ снизилась с 9.4 до 1.3 руб/акция

Как видите такая ситуация продолжается уже 3 полугодия подряд

Сам РУСАЛ ничего не зарабатывает, но приписывает себе 27% прибыли НОРНИКЕЛЬ!

Так что, в данном случае, наиболее показательны операционная прибыль и денежные потоки

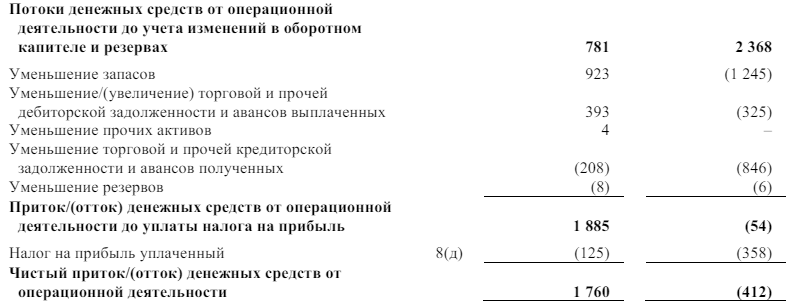

За 2023 год компания сгенерировала 781 млн $ денежного потока до изменения рабочего капитала

Продажа запасов высвободила 923 млн $

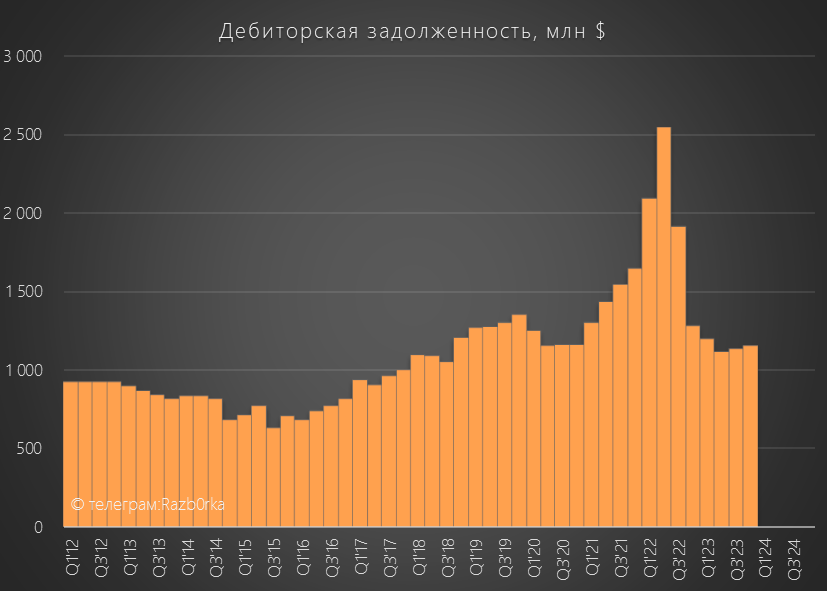

Еще 393 млн $ за год дало сокращение долга покупателей

Сам РУСАЛ в свою очередь погасил 208 долга перед поставщиками

В итоге, в операционном денежном потоке осталось солидные 1.8 млрд $ и рекордные 10.6 руб/акция

Напомню, что в 2022 году ситуация с запасами и дебиторкой была противоположной и денежный поток был отрицателен

Капитальные затраты в 2023 году составили 1 млрд $

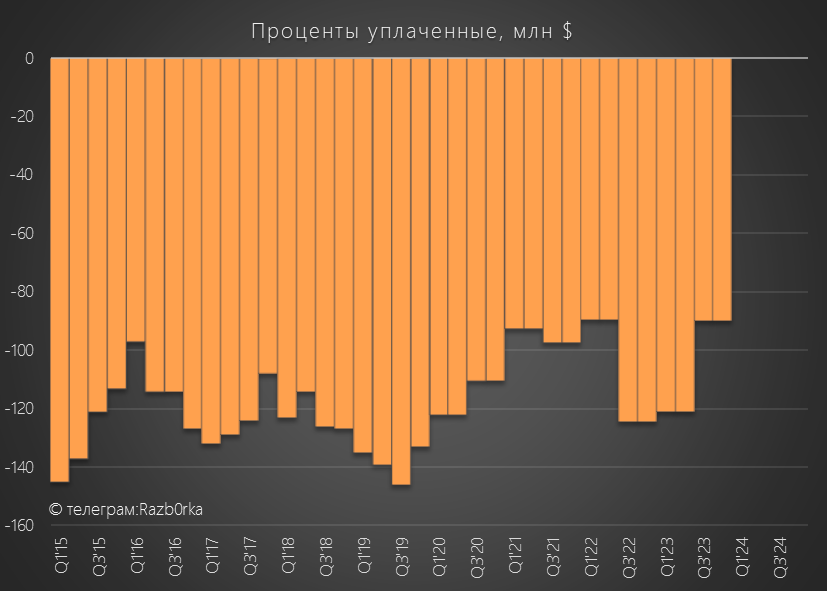

Проценты по долгу остались на уровне ~420 млн $

В результате, FCF (Свободный денежный поток) вырос до 252 млн $ или 2.0 руб/акция

Как компания распорядилась этими деньгами?

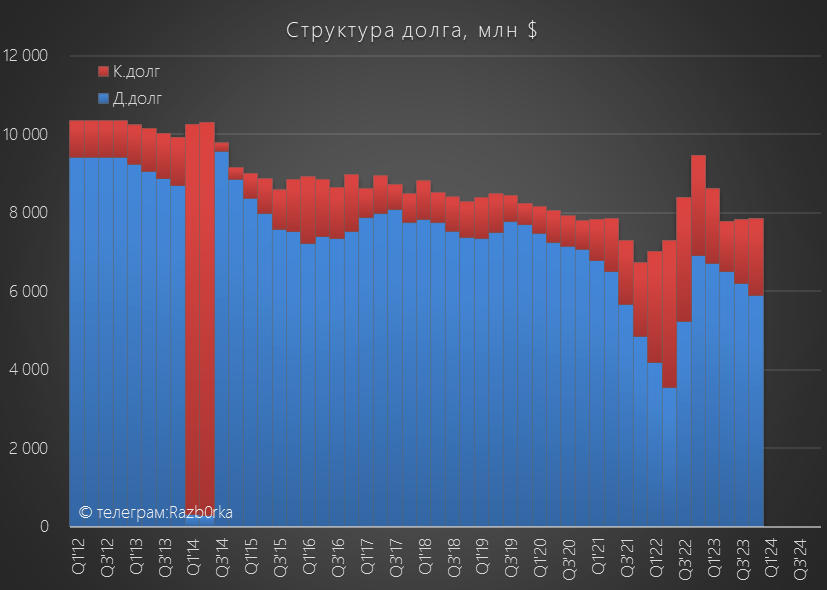

Часть сокращения долга это пересчет рублевых обязательств по более высокому курсу $

За год денежная позиция сократилась на 1.1 млрд $

Обратите внимание, дивиденды НОРНИКЕЛЬ еще не учтены в этой сумме!

В 1 квартале 2024 на счета РУСАЛ поступит 629 млн $, что на какое-то время облегчит жизнь компании

- На операционном уровне стабильно

- На уровне операц.прибыли слабо

- На уровне дивидендов НОРНИКЕЛЬ средне

- На уровне денежных потоков сильно, но это разовый эффект от распродажи запасов

Рынок начал более реалистично оценивать перспективы компании и за прошедшие 6 месяцев котировки снизились на 22% до 33 руб

Напомню, что Гонконг еще полгода назад торговал акциями РУСАЛ по 30 руб

Премия которую готовы платить российские инвесторы снизилась?

Сегодня акции РУСАЛ в Гонконге по текущему курсу HKD стоят 26.5 руб

Премия сократилась с 11 до 7 руб

Но за что инвесторы на ММВБ готовы платить 20% премию за убыточную компанию?

Не даром говорят "Россия - щедрая душа!"

Без роста $ цен на алюминий у компании ничего не изменится с точки зрения прибыли

А ведь благодаря слабому курсу текущие рублевые цены на алюминий ни как нельзя назвать низкими!

Но даже таких цен недостаточно...

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2024. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником