RAZB0RKA операционных результатов ММК 4кв'23. Считаем дивидендный потенциал!

Годовой финансовый отчет ММК обычно выходит в середине-конце Февраля, так что до него еще 2-3 недели

Сегодня компания раскрыла операционные результаты производства и продаж в 4-ом квартале, так что можно прикинуть выручку и прибыль

Металлурги традиционно сравнивают результаты квартала не год к году, а к предыдущему кварталу

В таком формате динамика производства ВСЕХ видов продукции была отрицательной!

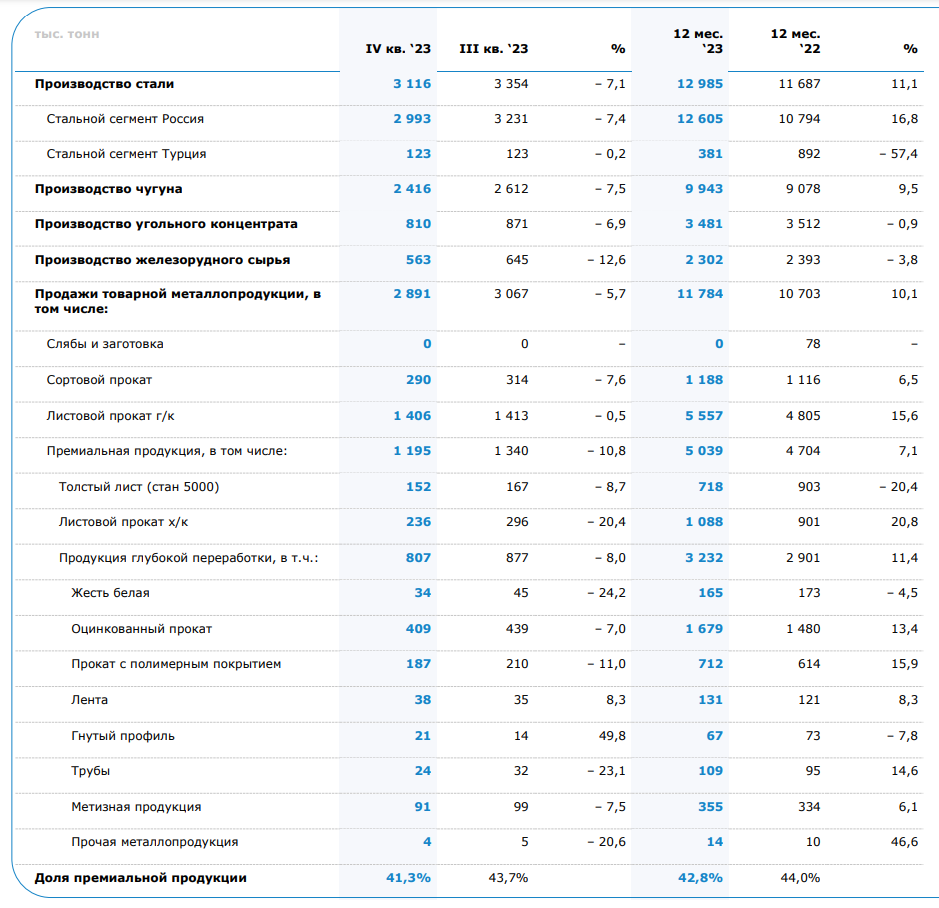

- Сталь 3.1 млн тонн (-7.1%)

- Чугун 2.4 млн тонн (-7.5%)

- Угольный концентрат 0.8 млн тонн (-6.9%)

- Железная руда 0.5 млн тонн (-12.6%)

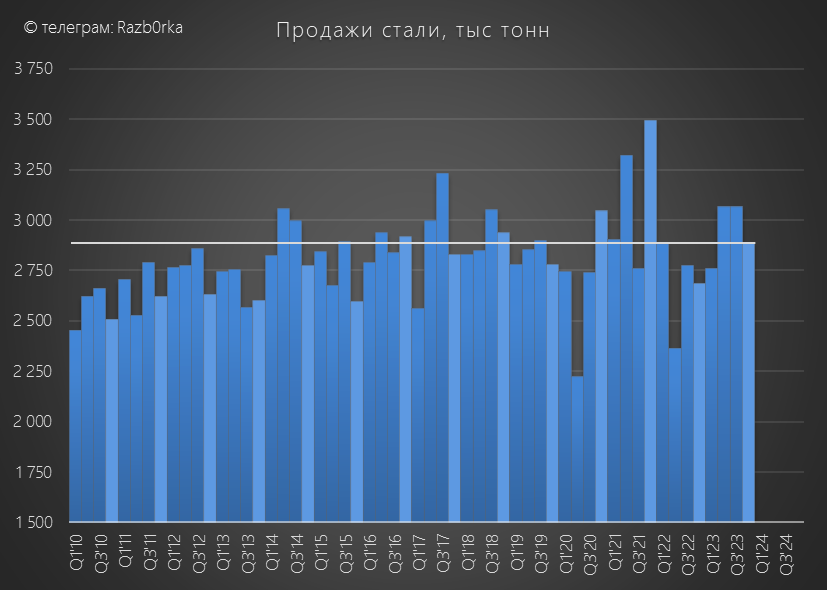

Визуально это снижение выглядит так

В пресс-релизе пишут, что основная причина снижения это ремонт домны и конвертера

По сравнению с прошлым годом, чугун и руда без изменений

Концентрат угля ниже на 6.9%, производство стали выше на 10%

Продажи стали и стальной продукции снизились на 5.7% кв-к-кв до 2.9 млн тонн

Но по сравнению с прошлым годом продажи стали выросли на 10%

Доля премиальной продукции в продажах снизилась до минимальных 41%

Это не очень хорошо для нашей расчетной прибыли 4-го квартала!

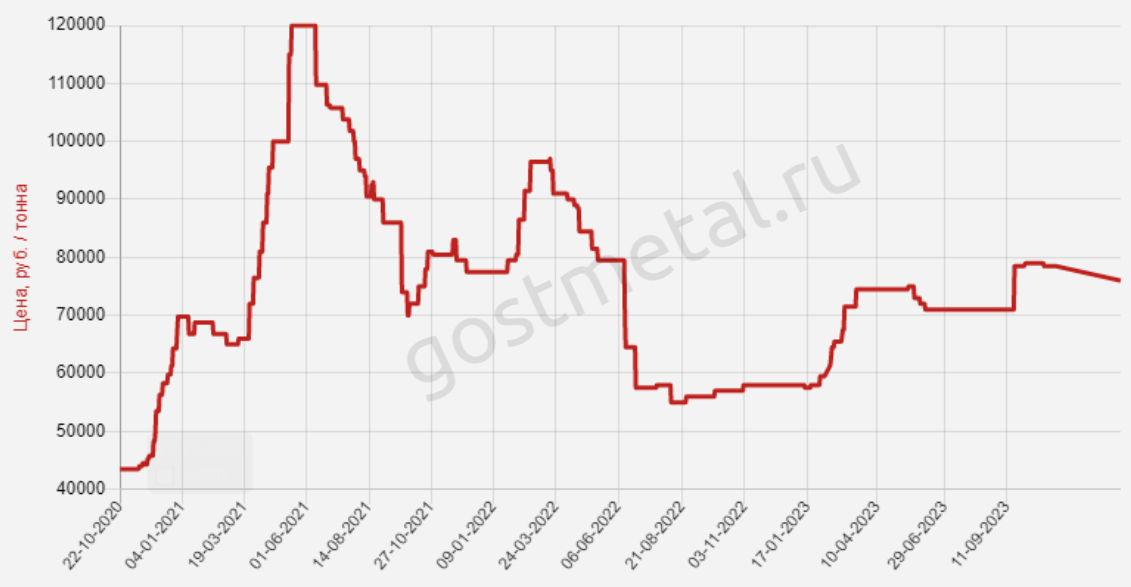

С другой стороны, в 4кв цены на горячекатанный лист были на 11% выше чем в 3-ем!

Оцинкованный лист был дороже на 25%

Компания перестала раскрывать среднюю цену реализации

На основе рыночных данных предлагаю заложить в расчет рост средних цен в 4-ом квартале на 10% до 67.5 тыс руб/тонна

Перемножая объем продаж и эту цену получаем, что выручка выросла до 195 млрд руб

Производим меньше, продаем меньше, цены растут=получаем больше денег

Если следите за нашими металлургами то наверно знаете, что ФАС давно уже имеет серьезные претензии к ценам на металлы в стране

14 Января суд встал на сторону ФАС и признал законным штраф СЕВЕРСТАЛЬ в размере 8.7 млрд руб

Суд по штрафу ММК состоится 30 Января, думаю что решение будет таким же

Для ММК штраф может составить 8 млрд руб

С 195 млрд руб выручки, операционная прибыль по РСБУ с учетом снижения доли премиальной продукции в 4кв могла составить 35 млрд руб или 3.1 руб/акция

Мы не знаем поднимали или нет дивиденды с дочек в 4кв и какие будут сделаны бумажные переоценки основных средств и так далее

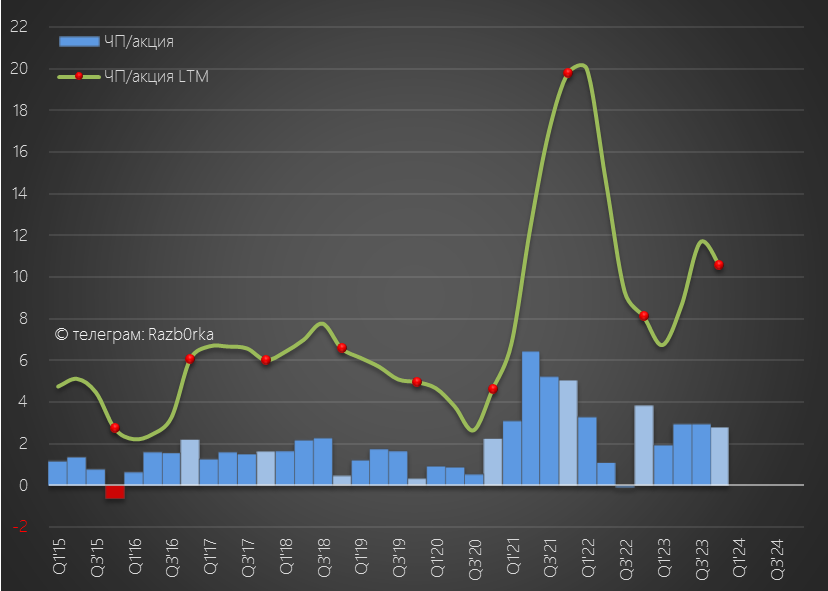

Без учета этих факторов, чистая прибыль составит 31 млрд руб или 2.7 руб/акция

Годовая прибыль РСБУ вырастет до 118 млрд руб или 10.6 руб/акция

Прибыль РСБУ является источником выплаты дивидендов, а размер дивидендов ММК определяется исходя из FCF (свободного денежного потока) по МСФО

В 1 полугодии уровень капитальных затрат группы вырос на 35% до 45 млрд руб

В результате чего, в FCF осталось всего примерно 9 млрд руб или 0.8 руб/акция

Таким образом, источник выплаты в виде прибыли РСБУ есть, а база для расчета дивиденда отсутствовала!

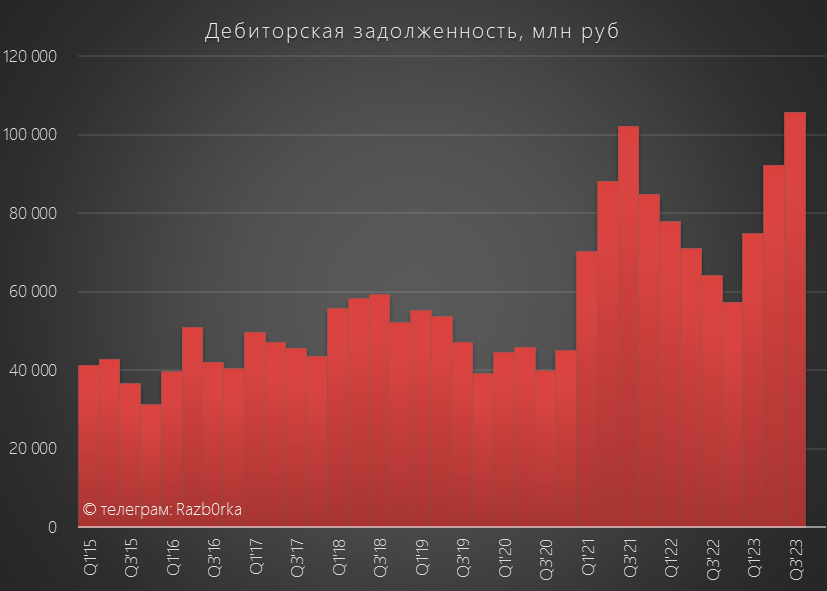

Что будет с FCF в 2 полугодии прогнозировать не берусь, так очень много будет зависеть от решения проблемы с расчетами клиентов, о которой писал в разборке РСБУ за 3-ий квартал!

Долг покупателей за 3-и квартала вырос почти в 2 раза до 106 млрд руб!

Компания продавала свою продукцию, но не получала за неё деньги!

Обычно так происходит с госзаказами...

Увеличение дебиторки уменьшает FCF, но фактические цифры мы можем узнать только из отчета МСФО

Тем не менее, прибыль РСБУ является хорошим индикатором возможных дивидендов

До СВО за 2018-2020 год компания платила около 100% прибыли РСБУ на дивиденды

В 2021 году дивиденды за 4кв были отменены, что снизило финальный % выплат в 2 раза

Если традиция 100% возобновится, то дивиденд за 2023 год может составить около 10.5 руб

Возможно, что выплатят еще и отложенный дивиденд за 2022 год в размере 8 руб

Компания накопила на конец 3-го квартала 145 млрд руб, еще 106 млрд руб висело в дебиторке!

145 млрд руб кэша это около 13 руб/акция и еще в дебиторке около 9 руб/акция

Текущая цена акций 57 руб, что дает потенциальные 18% доходности за следующие 6 месяцев при нашем расчетном дивиденде за 2023 год

Если выплатят дивиденды и за 2023 и за 2022 год, то доходность составит 32%

И может быть и останется фантастикой

Может быть выплатят 50% РСБУ, как это было за 2021 год, и доходность снизится до 9%

Важным триггером дивидендов и оценки ММК будет, как не странно, объявление дивидендов СЕВЕРСТАЛЬ в начале Февраля

Виктор Филиппович один из самых осторожных олигархов крупных бизнесменов на нашем рынке, и точно не будет "бежать впереди паравоза" с выплатой дивидендов

Так что ждем отчет СЕВЕРСТАЛЬ и рекомендацию дивидендов

Там станут более понятны и перспективы ММК

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником