RAZB0RKA результатов МАТЬ И ДИТЯ 3кв'23. Считаем прибыль и дивиденд

Если еще незнакомы с МАТЬ И ДИТЯ, делал большую разборку истории компании и её основателя Марка Курцера

Напомню, что МАТЬ И ДИТЯ отчитывается по МСФО только 1 раз в полгода

На основе квартальных операционных результатов можно посмотреть динамику выручки и сделать прогноз прибыли

Делал такой прогноз по итогам 1 полугодия

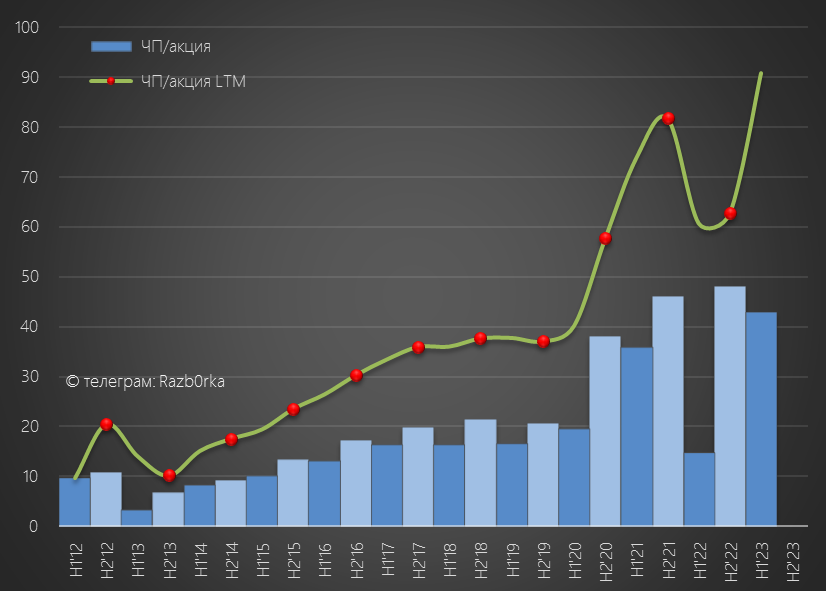

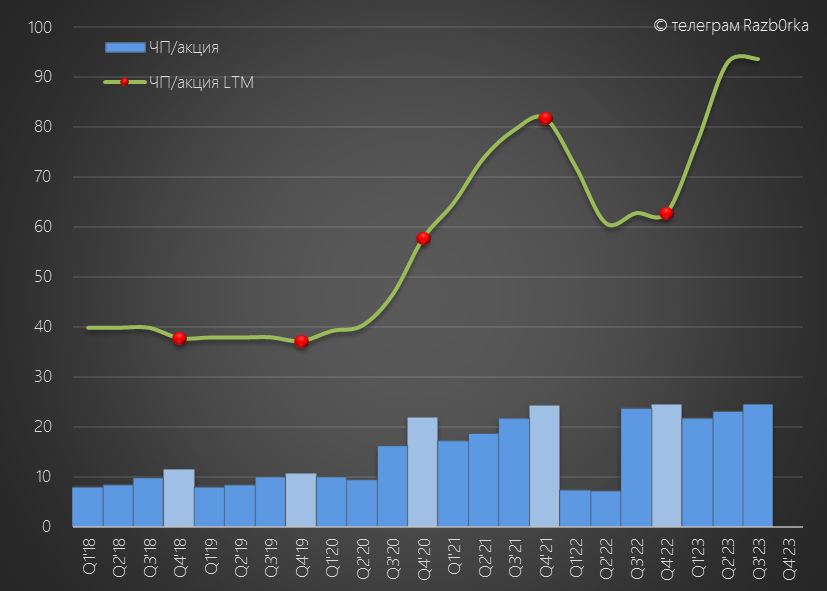

Согласно прогнозу, прибыль 1-го полугодия выросла в 3 раза до 3.6 млрд руб или 48 руб/акция

Рост прибыли был связан с тем, что в прошлом году был значительный убыток от переоценки основных средств и убыток от курсовых разниц

По факту заработали всего на 200 млн меньше, 3.4 млрд руб или 45 руб/акция

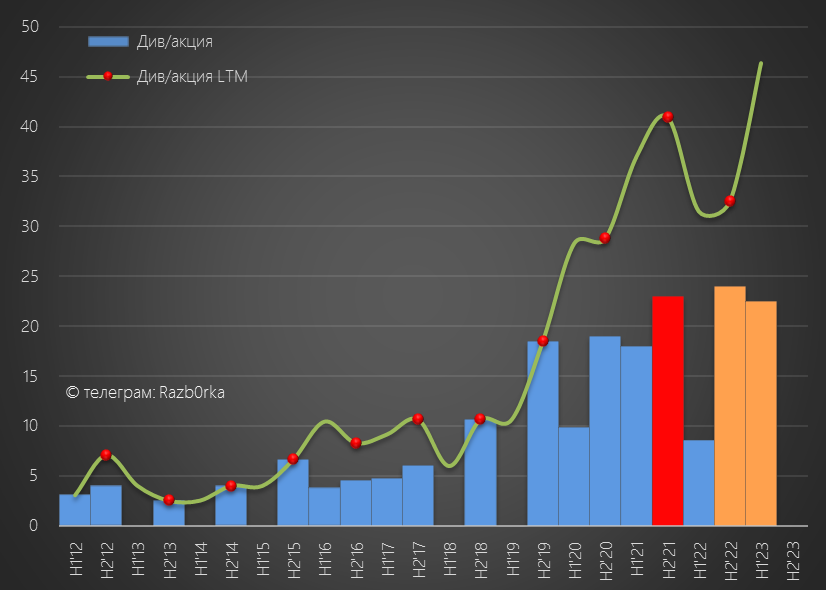

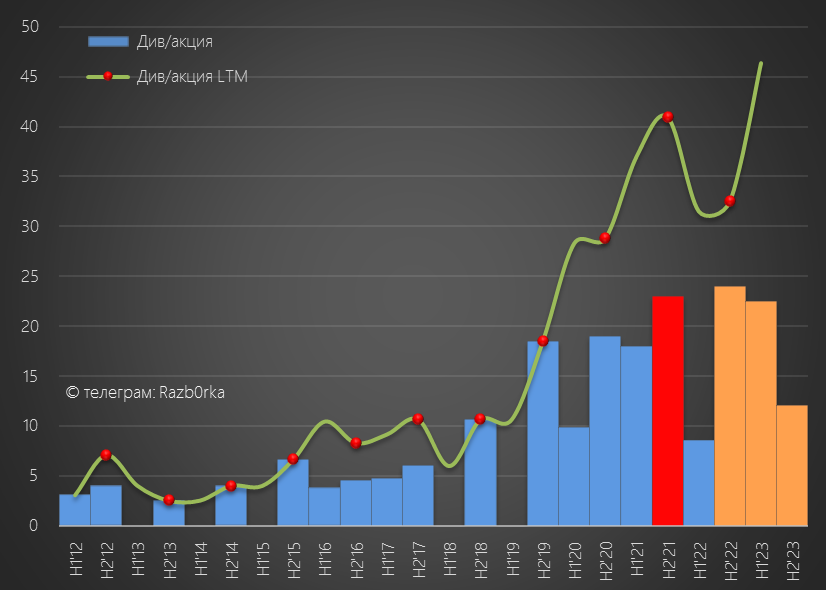

Компания платит 50% прибыли на дивиденды 2 раза в год

Расчетный дивиденд за 1 полугодие составлял 22.4 руб/акция

С учетом невыплаченного дивиденда за 2п'22, общий дивиденд за последние 12 месяцев мог составить 46.4 руб

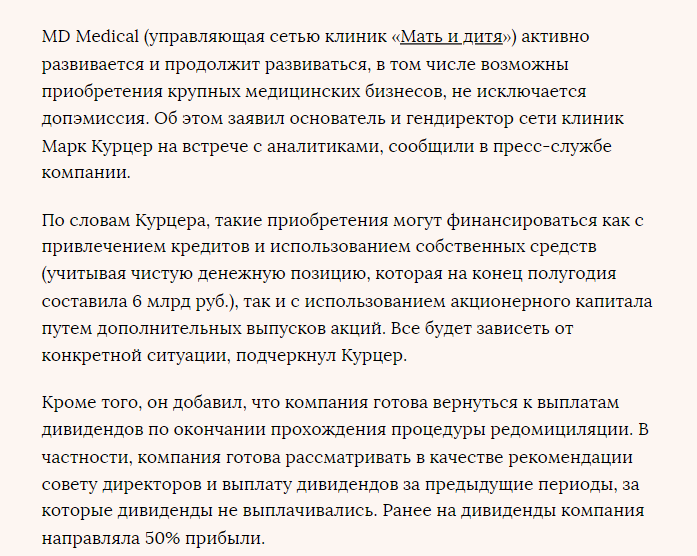

Задержка с выплатой дивидендов связана с переездом компании с Кипра в Калининград

27 Октября Ведомости написали, что МАТЬ И ДИТЯ после переезда может рекомендовать выплатить дивиденды за предыдущие периоды

Новость про возвращение дивидендов позитивна, а вот возможность допэмиссии для сделок M&A немного настораживает

Напомню, что компания начала в этом году строительство центра ЛАПИНО-3

По ссылке можно посмотреть внешний вид и описание проекта

https://archi.ru/projects/russia/17810/radiologicheskii-centr-lapino

Кроме того, в Июле компания купила здание медцентра в Москве за 2.2 млрд руб

И ЛАПИНО и этот центр потребуют значительных средств на свое оснащение в ближайшие 1-2 года

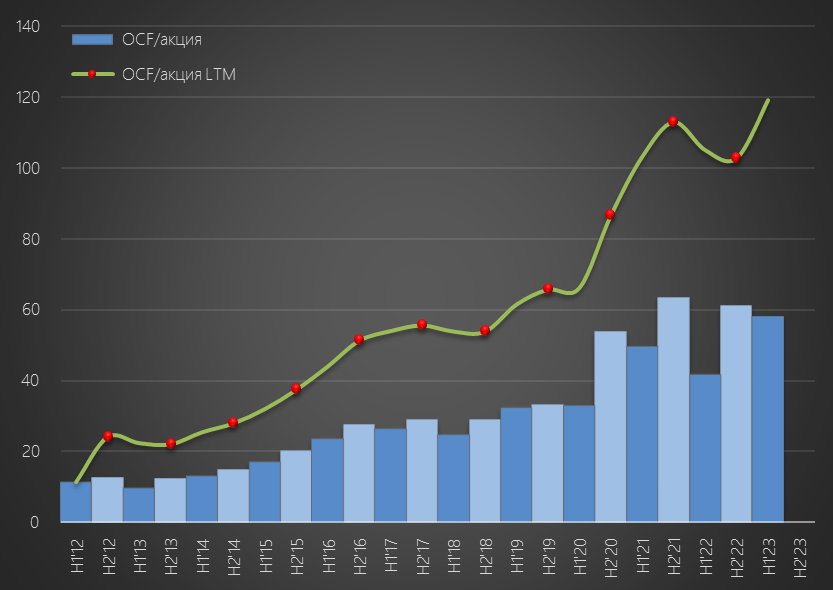

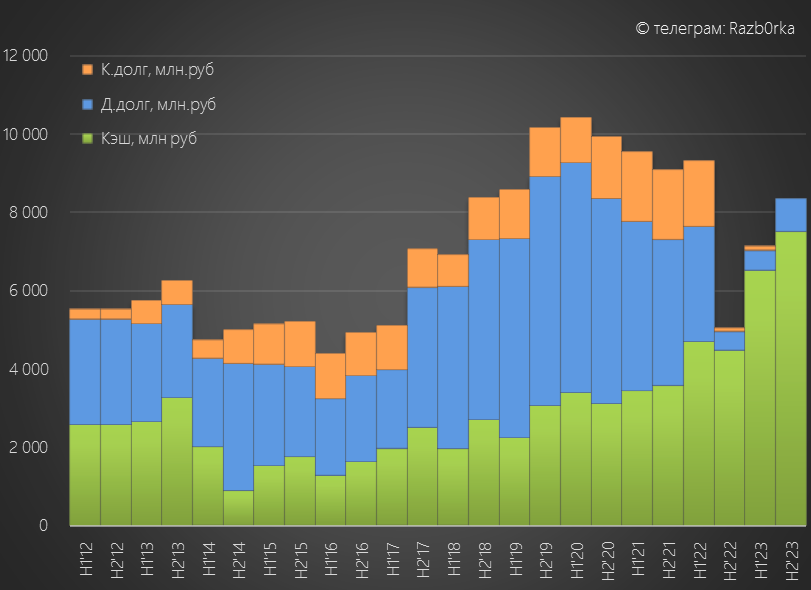

Сейчас бизнес компании способен генерировать около 4.5 млрд руб или 60 руб/акция операционного денежного потока за полугодие

За такие деньги кого-то крупного действительно не купить

Брать долг под текущие 15-17% тоже не самый лучший вариант

По этому и "всплыл" вариант с допэмиссией и размытием долей акционеров

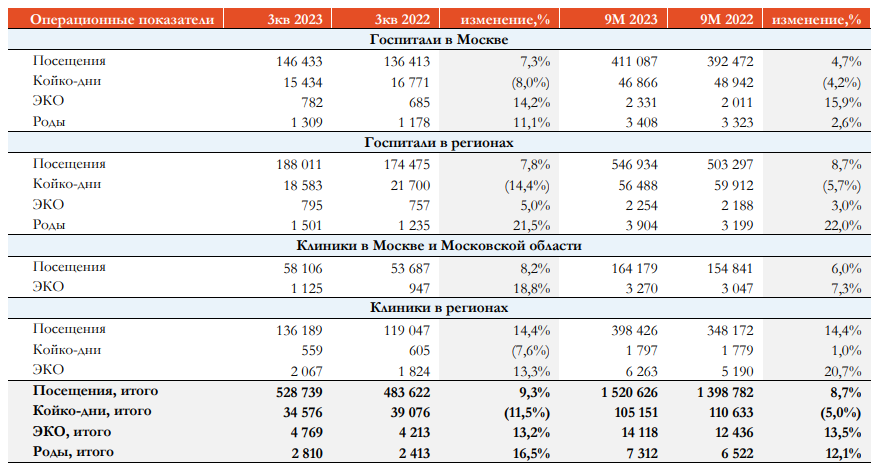

Давайте переходить к операционным результатам и прогнозу прибыли 3-го квартала

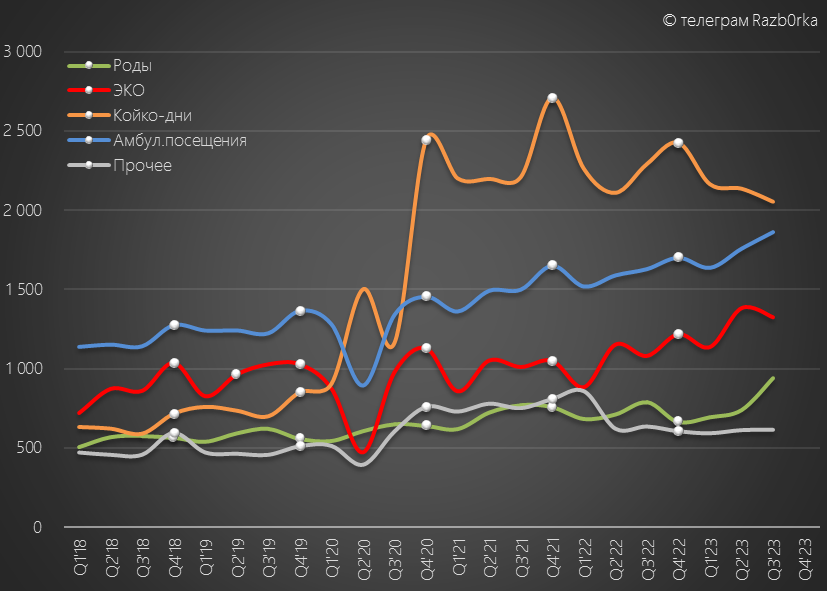

Компания группирует все свои многочисленные услуги в 4 операционных сегмента: Посещения, Койко-дни, ЭКО и Роды

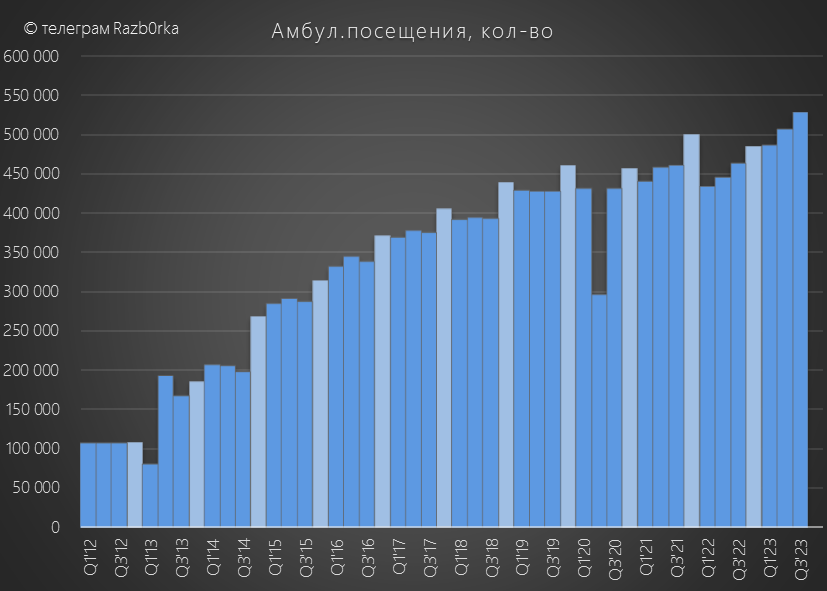

Количество посещений клиник и госпиталей группы выросло на 9% до 528 тыс

7 кварталов непрерывного устойчивого роста!

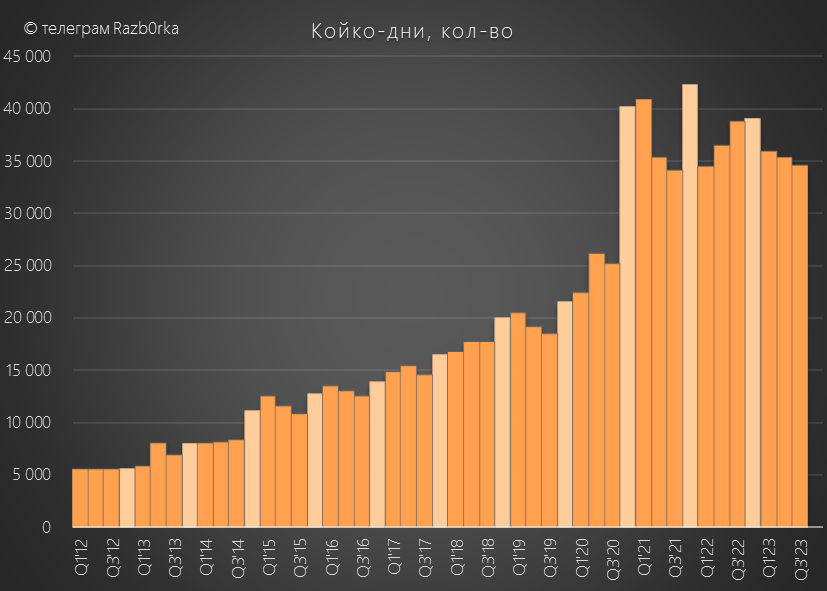

А вот койко-дни снизились на 11% до 34 тыс

На сколько я понимаю, это связанно с снижение заболеваемости COVID-19 в этом году

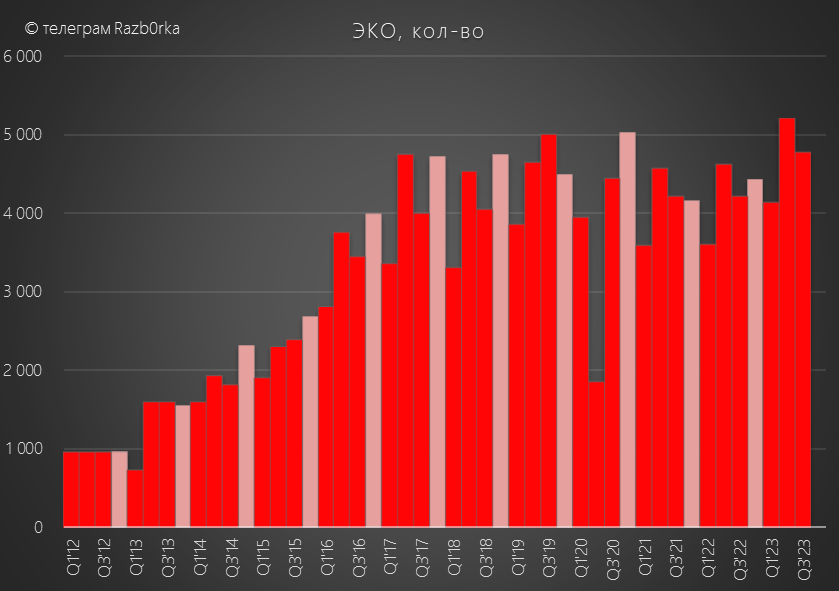

Количество цикло ЭКО выросло на 13% до 4.8 тыс

В пресс-релизе пишут, что начали применять новый метод EmbryoScope

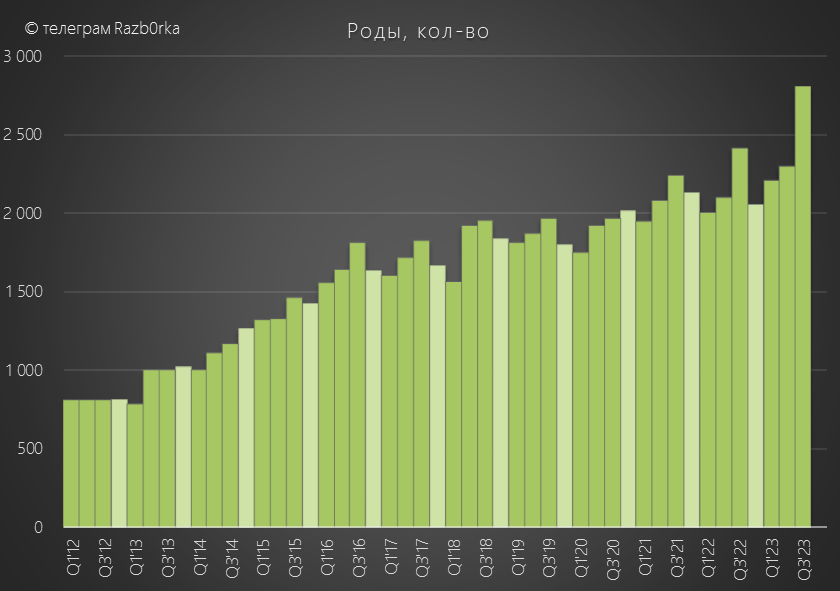

Но самый бурный рост показали роды, выросшие на 16% до 2.8 тыс

На фоне общего снижения рождаемости в стране, это выглядит каким-то чудом

Компания объясняет этот рост высокой загрузкой нового центра "Лахта" в Питере и выходом на проектную мощность госпиталя "Тюмень-1" и самарского "ИДК"

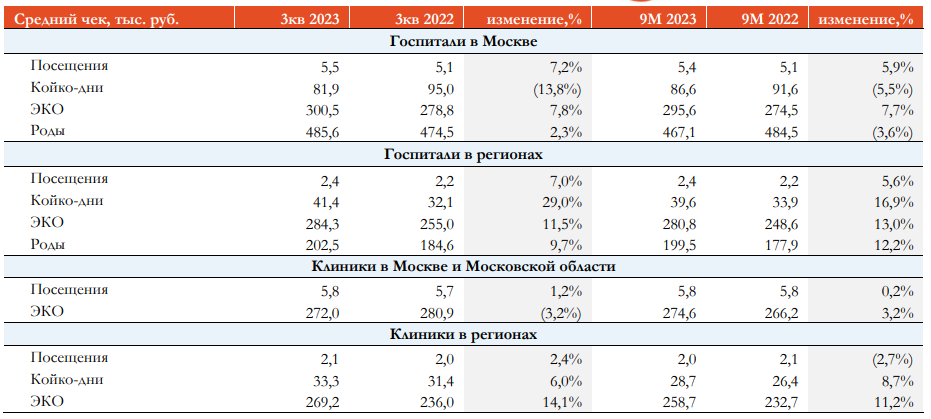

Кроме койко-дней в Москве, в 3-ем квартале почти все остальные услуги подорожали

Родить ребенка стоит сейчас в Москве 485 тыс, а в регионах 202 тыс руб

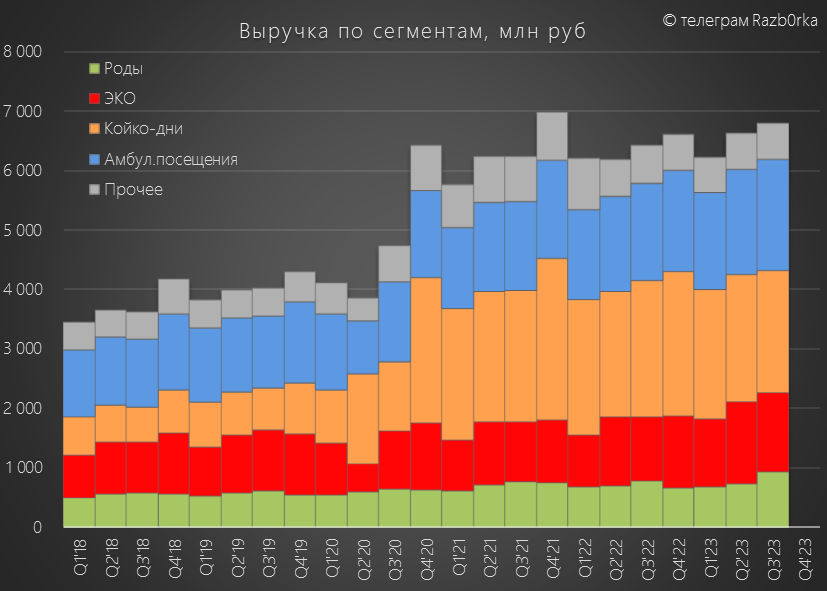

Рост количественных показателей работы и рост цен привели к увеличению выручки

Особо отмечу рост выручки сегмента ЭКО на 22% до 1.3 млрд и сегмента Роды на 19% до 0.9 млрд руб

Выручка от посещений выросла на 14% до 1.9 млрд, а вот выручка сегмента Койко-дни упала на 10% до 2.0 млрд руб

В результате, общая выручка выросла всего на 5% до 6.8 млрд руб

Уровень 6-7 млрд выручки держится уже 12 кварталов подряд и для выхода на новые действительно нужно расширение бизнеса за счет строительства и сделок поглощения

Из отчета МСФО за 1 полугодие мы знаем, что рентабельность чистой прибыли была 26%

Предположим, что благодаря росту денежной позиции до 7 млрд руб и росту ставок по депозитам, % доходы выросли в 3-ем квартале, что дало увеличение рентабельности до 27%

В таком случае, чистая прибыль 3-го квартала выросла на 3% до 1.8 млрд руб или 24 руб/акция

Вклад 3-го квартала в дивидендную копилку при 50% выплате составит 12 руб

Суммарно за 9 месяцев там лежит уже 36.4 руб

С учетом пропущенных дивидендов за 2021-2022 год, накоплено около 81 руб/акция или 6 млрд руб

Как Вы видели, деньги на такую щедрую выплату у компании есть

Расписки компании с 1000 руб на конец Августа снизились уже на 28% до 720 руб

Если прибыль 4-го квартала будет такой же как в 3-ем, годовая прибыль составит около 90 руб, а дивиденд около 46 руб/акция

Компания оценена в 8 годовых прибылей с доходностью в 6.5%

Если выплатят дивиденды и за 2023 год и все пропущенные, то доходность вырастет до 11-12%

Но как Вы понимаете, это будет большой, но разовый дивиденд

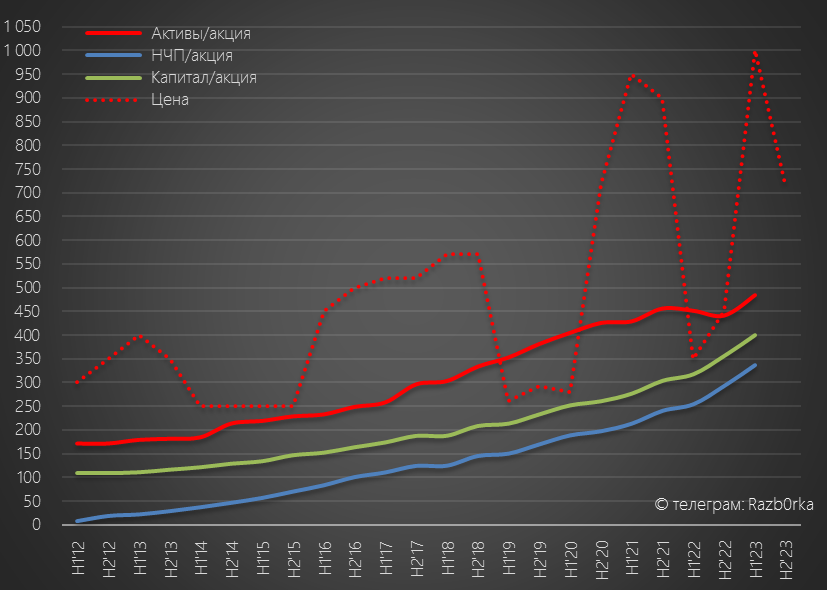

Продолжаю считать, что компания оценена дорого, как по сравнению с генерируемым доходом акционеров, так и с точки зрения стоимости активов

Активы компании на балансе оценены всего в 36 млрд руб или 484 руб/акция

Собственного капитала у компании 30 млрд руб или 400 руб/акция

За что рынок готов сейчас платить почти в 2 раза больше?

Кроме того, появился новый фактор возможной допэмисии

Кого могут купить и за сколько могут купить?

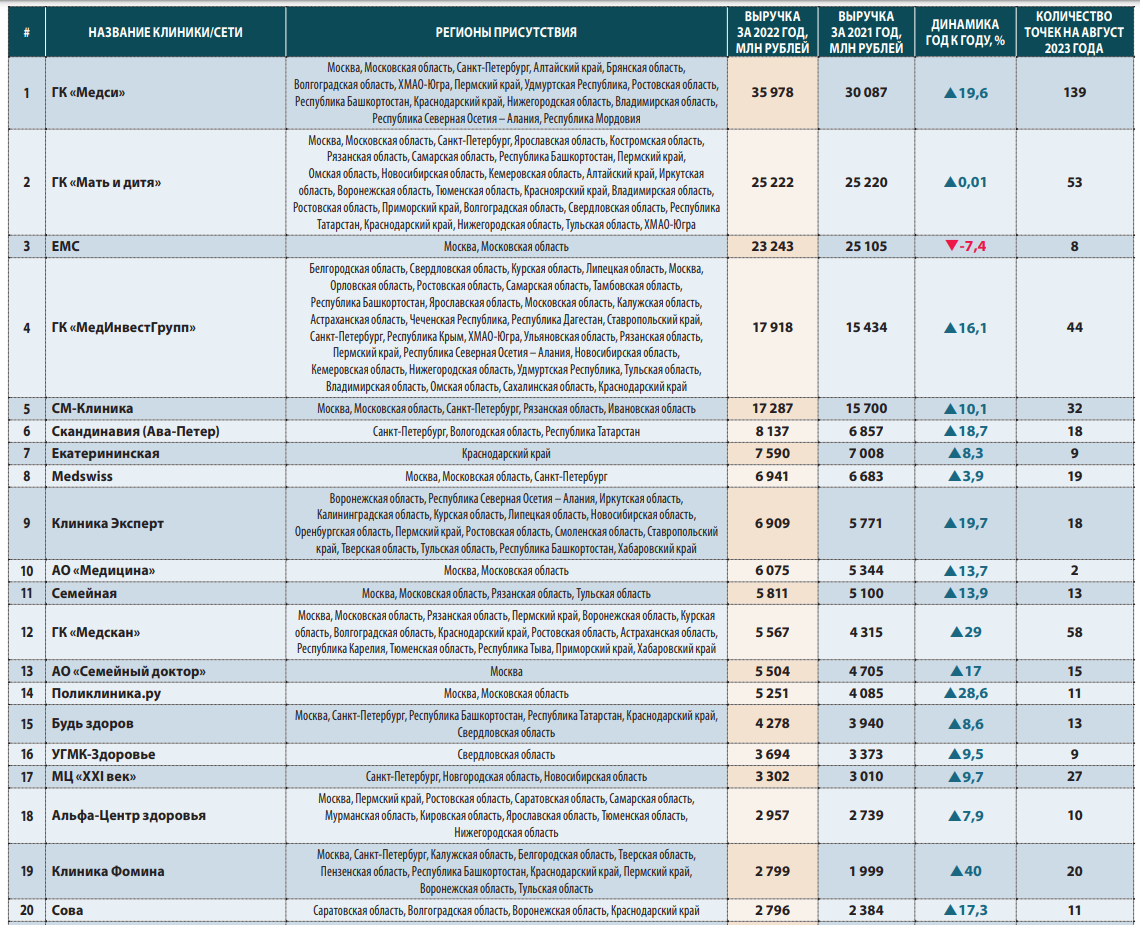

Скорее всего, это кто-то с 10-го по 4-ое место из этого списка

Оценка сделки в 1 выручку означает потенциальное размытие акций от 20% до 50%

По идее, под эту потенциальную сделку котировки акций МАТЬ И ДИТЯ должны "держать" максимально высоко

Но рано или поздно цена придет к своим фундаментально обоснованным значениям

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником