RAZB0RKA отчета РОССЕТИ УРАЛ по РСБУ 2кв'23. x2 за 3 месяца!

Прошлая разборка УРАЛА была не только про результаты 1кв, но и про особенность компании и интересный состав акционеров

Если еще не читали, то лучше начать знакомство с УРАЛОМ с этой разборки

Благодаря повышению тарифа на 20% с Декабря'22 результаты 1кв были фантастическими

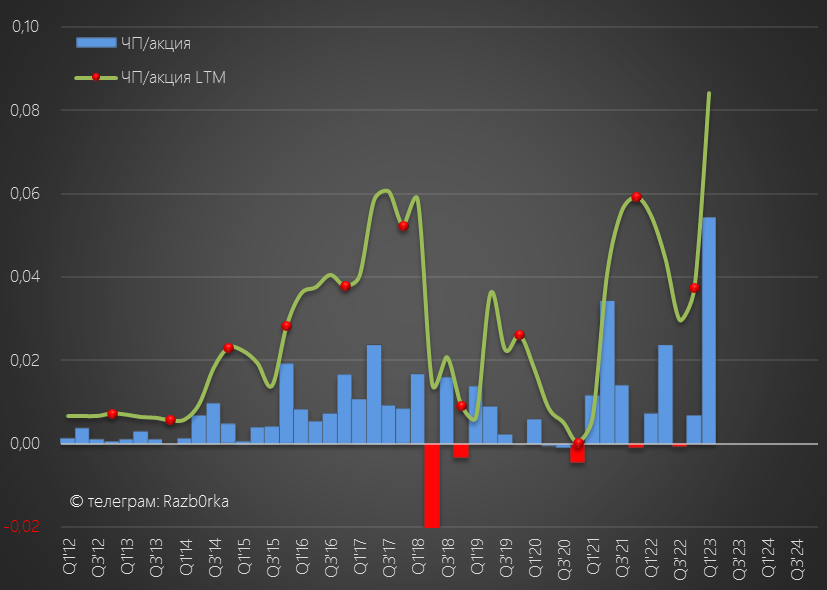

Чистая прибыль выросла в 7 раз до 4.7 млрд руб или 0.05 руб/акция

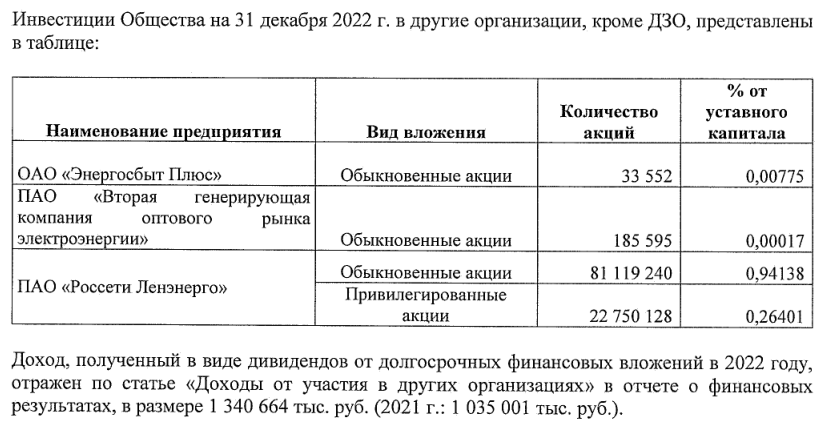

Часть прибыли была сформирована переоценкой акций ОГК-2 и ЛЕНЭНЕРГО которыми владеет компания

Так как акции торгуются на бирже, УРАЛ по правилам РСБУ отражает в балансе отчета их рыночную оценку и переоценку за квартал

В 1кв'23 акции ЛЕНЭНЕРГО и ОГК выросли, что дало 1.26 млрд руб бумажной прибыли

Акции УРАЛ стоили около 0.24 руб и торговались на рекордных уровнях 2018 года

За прошедшие 3 месяца, акция выросла еще в 2 раза до 0.46 руб!

Капитализация компании составляет уже почти 41 млрд руб!

Вот так, долгое время никому не интересная сетевая компания стала одним из лидеров роста в этом году

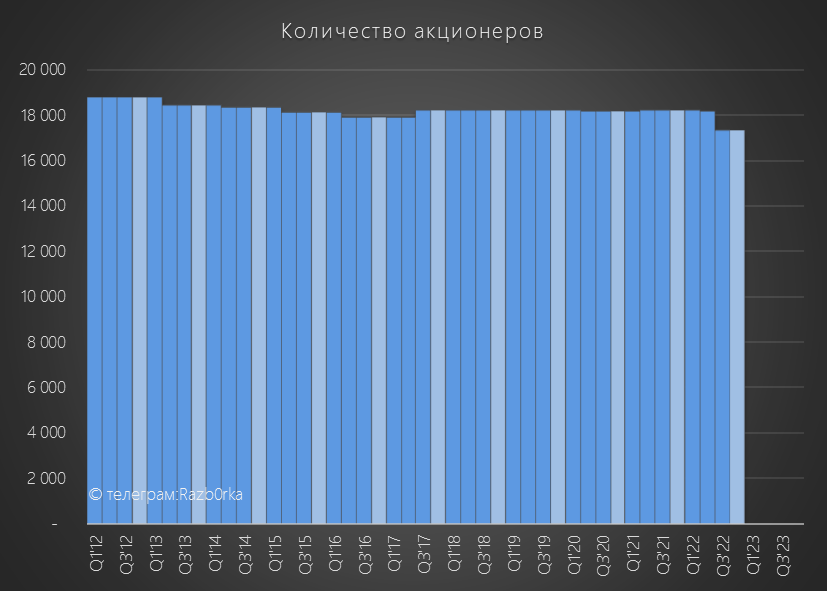

Скоро должны выйти данные по акционерам по состоянию на 2кв, будет интересно посмотреть как изменилось их количество

В сегодняшней разборке не будет полноценной части с операционными результатами, так как компания почему-то их не опубликовала

Ограничимся только разборкой финансовых показателей

Динамика показателей 1 полугодия:

Динамика показателей 2 квартала:

Но обратите внимание на ускоряющийся рост себестоимости!

Давайте посмотрим, как выглядят основные показатели в динамике и поразмышляем что за ними стоит

Структура выручки по-прежнему формируется в основном выручкой от передачи электроэнергии, которая выросла на 22% год к году

Рост выручки обусловлен в основном повышением тарифа

Мы не знаем физический объем переданной электроэнергии, в пресс-релизе сказано что он растет, но на сколько не раскрывается

Общий физический объем потерь так же не известен, знаем только, что потери снизились за полугодие на 86,6 млн кВтч

Фантастика какая-то, передаем больше, а теряем меньше!

Напомню, что УРАЛ и так одна из самых эффективных сетей, но текущие потери уже ниже 4%!

Удивительно, как им удается и дальше снижать потери!

Но больше всего меня удивило то,что расходы на покупку электроэнергии на компенсацию потерь за 1 полугодие выросли ВСЕГО на 4% год к году!

С Декабря были значительно проиндексированы тарифы сбытовых компаний, у которых УРАЛ покупает электроэнергию

Я ожидал, что это должно было привести к значительному росту расходов сети, но вместо этого расчетный тариф компенсации потерь даже снизился!

Пока я не могу объяснить эту загадку

А вот где расходы ожидаемо сильно выросли, так это оплата услуг ФСК, которые прибавили 1.5 млрд руб за полугодие или 19.4% год к году

Вроде бы 1.5 млрд расходов это немного, но это 17% операционной прибыли!

Вот на сколько сместился центр прибыли с дочки на материнскую ФСК

Но благодаря росту тарифа УРАЛА и сдержанному росту себестоимости, был получен 2-ой по величине результат в истории

Операционная прибыль выросла до 0.04 руб за 2кв и 0.10 руб/акция за 1п'23

Если 3-4 квартал будет хотя бы на уровне прошлого года, то за год будет получено 0.14-0.15 руб/акция

При текущей цене в 0.46 руб дает оценку в 3 годовых операц.прибыли

Даже не смотря на минимальный рост расходов на потери, за счет роста тарифа ФСК, рентабельность УРАЛ, как я и ожидал снизилась

Она по-прежнему аномально высокая, и думаю, что в 3кв тенденция на ее снижение продолжится

Кроме сильной операц.прибыли, в 2кв компания получила хорошую прибавку в виде дивидендов от ОГК-2 и ЛЕНЭНЕРГО в размере 1.25 млрд руб!

Для справки, эта сумма равна 15% операционной прибыли за полугодие!

Вспоминая 1.5 млрд руб роста расходов на ФСК, можно сказать, что все дивиденды ЛЕНЭНЕРГО ушли в ФСК

Кроме дивидендов, пакеты ОГК-2 и ЛЕНЭНЕРГО принесли прибыль от роста акций

ЛЕНЭНЕРГО преф подорожал за 2 кв на 51.2 руб с 147 до 198 руб, что дало 1.16 млрд руб бумажной прибыли УРАЛА

Акции ОГК-2 подорожали на 0.03 руб с 0.7069 руб до 0.7411 руб, что дало еще целых 5.6 тыс руб!

При этом, прочие доходы выросли до 2.58 млрд руб, что означает что были еще какие-то переоценки

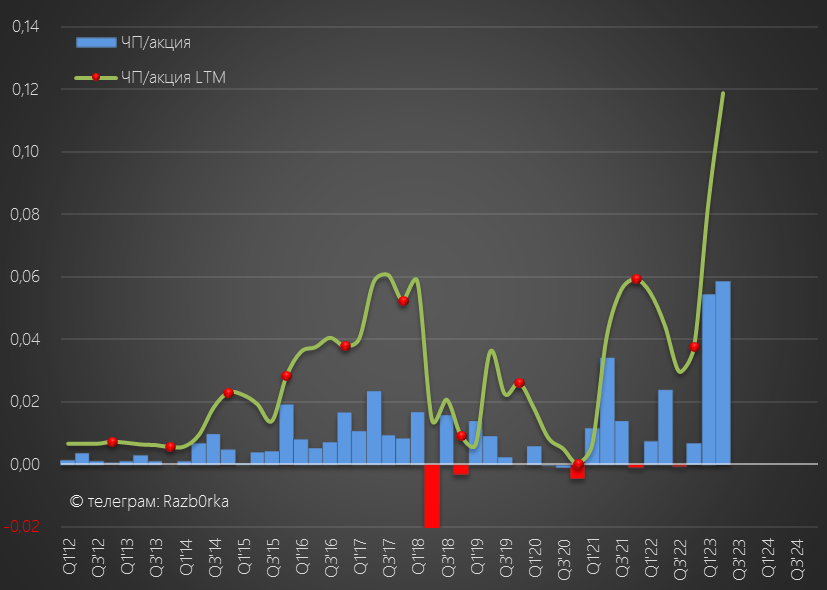

В результате дивидендов и переоценки, чистая прибыль в 2 квартале была даже больше чем в рекордном 1кв!

Было получено 0.058 руб за 2кв и 0.112 руб/акция за 1 полугодие

0.112 руб/акция это 9.8 млрд руб

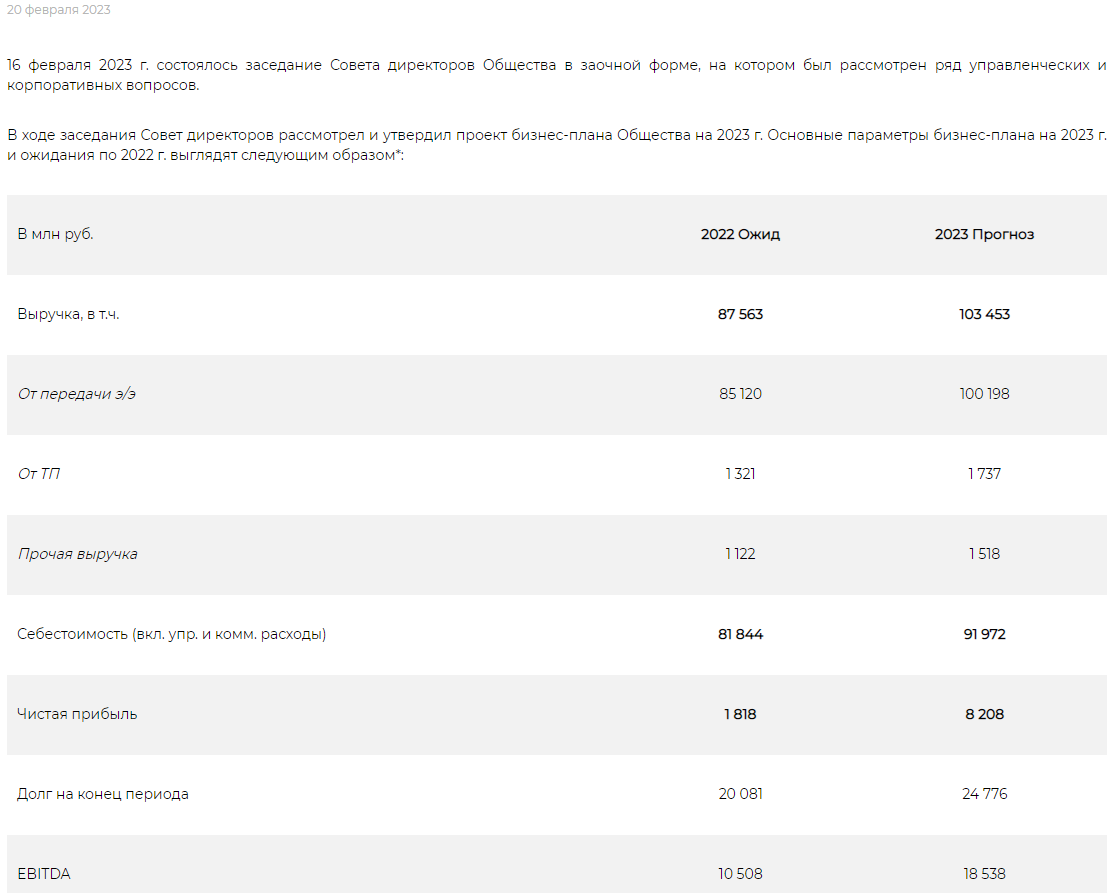

И это на 1.6 млрд руб больше, чем 8.2 млрд руб плановой прибыли на 2023

Давайте предположим, что в Феврале менеджмент не мог знать какие дивиденды будут у ЛЕНЭНЕРГО и не мог знать какая прибыль будет получена от переоценки акций

И прибыль на год была запланирована исходя только из операционных результатов самой компании

Давайте вычтем из 9.8 млрд уже полученной прибыли 1.25 млрд руб дивидендов и 2.42 млрд руб переоценки акций

6.1 млрд руб эта та прибыль которая получена от основного бизнеса

Получается, что из 8.2 млрд годовой прибыли в 3-4 кварталах осталось заработать еще 2.1 млрд руб

В таком случае, чистая прибыль по итогам года вырастет до 12 млрд руб или 0.136 руб/акция

Это при условии, что не будет промежуточных дивидендов и акции ЛЕНЭНЕРГО преф не упадут/вырастут в цене

Сколько при такой прибыли компания может направить на дивиденды за 2023?

В Февральском бизнес-плане стоит 0.039 руб/акция или 8% по текущей цене

В Августе должны быть опубликованы обновленные бизнес-планы сетей на 2023

Возможно, план по дивидендам будет увеличен исходя из сильных результатов

Акции находятся на исторических максимумах и стоят 0.465 руб

Судя по котировкам рынок закладывает, что дивиденды будут значительно выше чем указано в бизнес-плане

Через 10% доходность можно посчитать, что рынок ждет 0.046-0.048 руб

Если 3-4 квартал не будет сюрпризов с резким ростом себестоимости, то думаю такой дивиденд вполне по силам компании и ее денежным потокам

Но только выглядит эта доходность по текущей цене уже совсем не интересно

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником