RAZB0RKA отчета РОСНЕФТЬ по МСФО/РСБУ 4кв'23. Сильное падение рентабельности EBITDA

30 Ноября делал разборку рекордного 3-го квартала

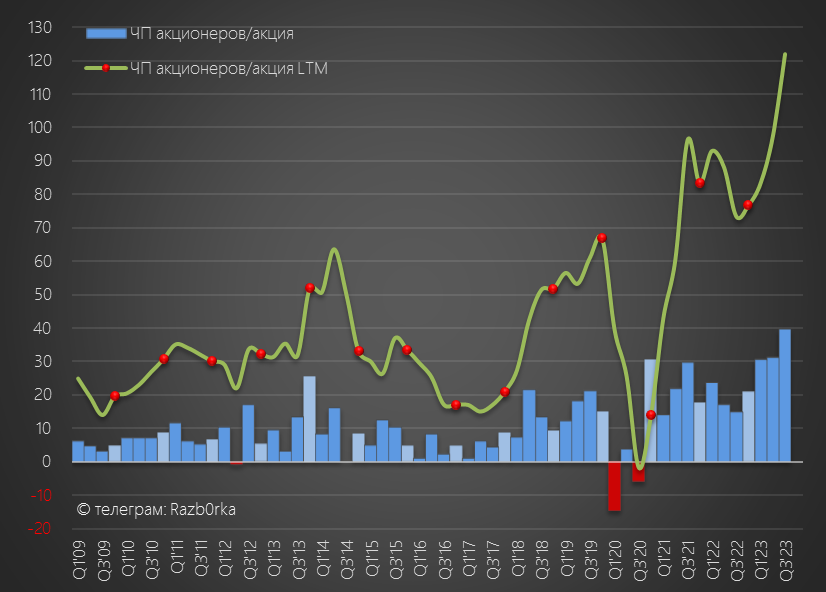

В чистой прибыли после % и налогов осталось 419 млрд руб или 40 руб/акция

Расчетный вклад 3-го квартала в дивиденды 2-го полугодия составлял около 20 руб/акция

Глядя на динамику цен на нефть в Октябре-Ноябре и растущую добычу газа, я предполагал, что прибыль 4-го квартала может быть на уровне 3-го

Но как говорится "Не тут-то было!"

Чистая прибыль акционеров за 2023 год составила всего 1.27 трлн руб или 120 руб/акция

Это означает, что в 4-ом квартале прибыль снизилась с 40 до 18 руб/акция или 196 млрд руб

Соответственно, расчетный дивиденд за 2-ое полугодие при стандартной 50% выплате может составить всего 29 руб/акция

С учетом промежуточных дивидендов за 1-ое полугодие, суммарный дивиденд вырастет до рекордных 60 руб!

Наверное, прибыль 4-го квартала и расчетные дивиденды 2-го полугодия, это тот минимум информации, который достаточно знать акционерам компании

Игорь Сечин сообщил в пресс-релизе, что их количество выросло до 1.13 млн человек

На нашем рынке, среди компаний-миллиоников еще только СБЕР, ГАЗПРОМ да и всё!

Много это или мало 29 руб дивидендов за полугодие и 60 руб за год?

Зависит от того по какой цене и когда Вы покупали акции компании

Для тех смельчаков, кто покупал на панике в 2022 году по 260 руб, доходность составит 11% за полугодие, и 23% за год!

Для тех 200 тыс инвесторов, что стали акционерами компании в последние 6 месяцев, доходность за 2-ое полугодие составит всего 5%

В принципе, можно закончить разборку в этом месте

Но возможно, кому-то из Вас будет интересно посмотреть на результаты компании чуть более детально

Начнем с операционных результатов

Добыча нефти выросла за год на 2% до 193.6 млн тонн

Более заметный прогресс случился в добыче газа!

Благодаря выходу на проектные мощности РОСПАНа и ХАРАМПУРа, добыча газа за год выросла на 25% до 97.2 млрд куб.м

Переработка нефти на НПЗ составила 88 млн тонн

Обратите внимание, это переработка без учета 3-ех НПЗ РОСНЕФТЬ в Германии, взятых под внешнее управление немецким правительством

Если рост добычи газа в 4-ом квартале не разовый скачок, то компания вышла на абсолютно новый уровень

Другой вопрос, что делать с этим дополнительным объемом газа?

Внутри страны потребление газа не особо растет, кроме того есть еще НОВАТЭК и ГАЗПРОМ

Своих СПГ мощностей и доступа к экспортной трубе у РОСНЕФТЬ нет

В целом, можно сказать, что компания планомерно движется к своей цели добывать 330 млн тонн углеводородов к 2030 году

Вот всё, что нам рассказала компания про финансовые результаты

Отмечу отсутствующие важные детали:

- Структура выручки не раскрыта

- Структура расходов не раскрыта

- Структура финансовых доходов/расходов не раскрыта

- Структура денежной позиции и долга не раскрыта

- Структура денежных потоков не раскрыта

Без этой информации делать какие-то выводы из динамики выручки и прибыли практически невозможно

Выручка в 4-ом квартале выросла на 38% г-к-г и снизилась на 7% к 3-му кварталу до 2.5 трлн руб

Напомню, что рублевые экспортные цены на нефть и цены на нефтепродукты внутри страны были ниже чем в 3-ем квартале

При этом, EBITDA компании выросла всего на 12% г-к-г и упала на 40% к 3-му кварталу до 602 млрд руб или 57 руб/акция

За год прибыль до налогов, процентов и амортизации выросла до рекордных 3 ТРИЛЛИОНОВ рублей или 284 руб/акция

Почему динамика EBITDA так сильно отличается от динамики выручки?

Если читали разборки отчетов за 2-3 квартал, то возможно помните удивительный рост рентабельности по EBITDA до рекордных 35%

В 4-ом квартале рентабельность резко снизилась до 24%

Обратите внимание, что динамика EBITDA опять оторвалась от динамики рублевой бочки URALS!

И если в 3-ем квартале она была значительно лучше, то теперь она стала значительно хуже динамики бочки!

Чем можно объяснить такое падение?

Из той информации что мы имеем в отчете, виден резкий рост прочих налогов (НДПИ, акцизы и так далее)

Кроме того, в 4-ом квартале выросли и производственные расходы

Финансовые расходы не раскрыты в МСФО, но часть из них мы видим в отчете РСБУ головной компании

Сальдо процентов улучшилось в 4-ом квартале с -111 до -108 млрд руб

За год РОСНЕФТЬ потратила на обслуживание долга гигантские 425 млрд руб!

В МСФО уровень долга и предоплат не раскрыли, но в пресс-релизе пишут

Уровень чистого финансового долга и задолженности по предоплатам сокращен на 0,7 трлн руб. по сравнению с началом 2023

В РСБУ отчете уровень долга вырос с 6.2 до 6.7 ТРИЛЛИОН рублей

Это самый большой корпоративный долг в Российской экономике!

Кроме того, часть долга РОСНЕФТЬ числится как предоплата и висит в кредиторской задолженности, которая выросла с 2.5 до 2.7 ТРИЛЛИОНОВ рублей

Кроме того, около 500 млрд руб из 2.7 трлн это задолженность РОСНЕФТЬ перед своими дочками БАШНЕФТЬ и САРАТОВСКИЙ НПЗ

Объем денежных средств на счетах РОСНЕФТЬ на конец 4-го квартала составлял 35 млрд руб

Еще 864 млрд руб были размещены на депозитах и в финансовых вложениях

В итоге, из-за падения EBITDA и еще 100 млрд каких-то прочих расходов в чистой прибыли 4-го квартала осталось лишь 196 млрд руб

Что можно сказать про перспективы прибыли 2024 года?

Не имея полной информации очень легко ошибиться с прогнозом

Без учета 100 млрд руб прочих расходов (скорее всего это бумажные переоценки/курсовые разницы), чистая прибыль 4-го квартала составила 296 млрд руб или 28 руб/акция

Если предположить, что весь год курс $, цены на URALS и налоговая нагрузка будут такими же как в 4-ом квартале, то прибыль 2024 года составит около 110 руб/акция

Что при 50% выплате дает дивиденд за 2024 год в районе 55 руб/акция

Получается, что покупая сейчас акции по 574 руб Вы получаете 29 руб за 2-ое полугодие с выплатой в конце Июля и еще опцион на 55 руб за 2024 с выплатой в Январе и Июле 2025 года

Суммарно акционеры получат около 84 руб или 14.6% доходности за следующие 18 месяцев

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2024. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником