RAZB0RKA отчета ОГК-2 по РСБУ 4кв'23. Опять списали...

Конец 2023 года преподнес несколько неприятных сюрпризов акционерам ОГК-2

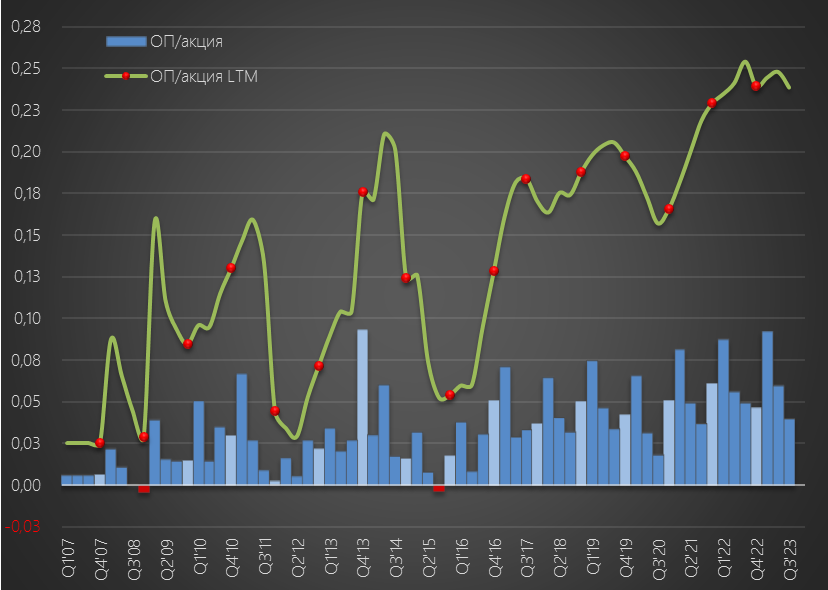

Первый сюрприз заключался в том, что несмотря на рост производства электроэнергии на 11%, операционная прибыль компании снизилась на 19% г-к-г до 4.4 млрд руб или 0.04 руб/акция

Мало кто понимает и знает, но производство электроэнергии хронически убыточно на станциях ОГК-2 и вся прибыль формируется платежами потребителей за мощность по программе ДПМ

И большая часть этих платежей закончится в конце 2024 года

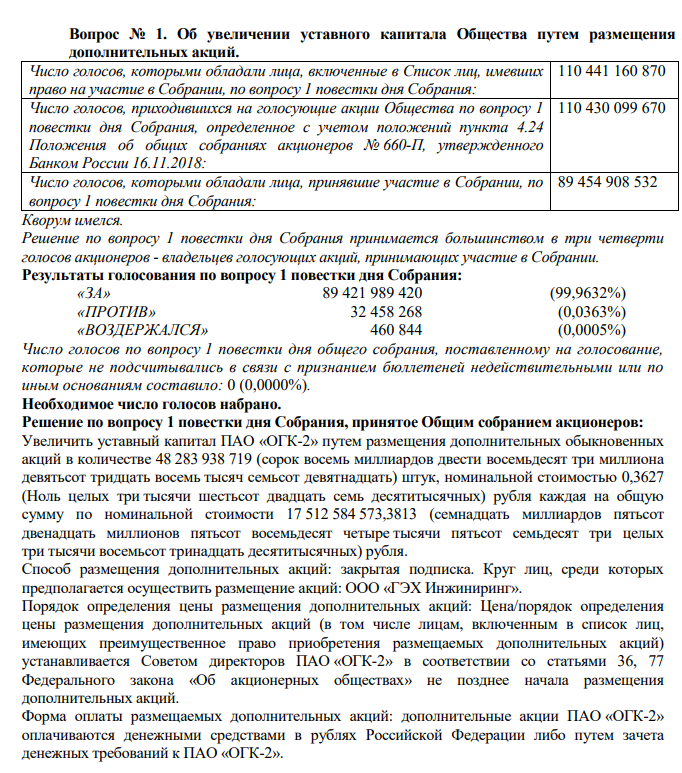

Второй неприятный сюрприз заключался в неожиданной допэмиссии акций!

10 Октября стало известно, что главный акционер, в лице ГАЗПРОМЭНЕРГОХОЛДИНГ, решил увеличить количество акций ОГК-2 в 1.5 раза с 110 млрд до 158 млрд акций!

С какой целью делается эта допэмисия и главное по какой фактической цене не раскрывалось!

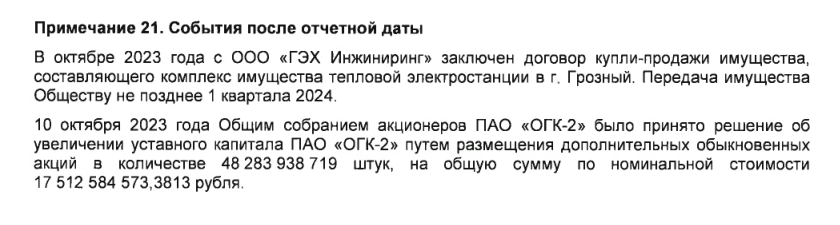

Но судя по комментарию в отчете МСФО, эти деньги потребовались на выкуп ТЭС в г.Грозный у сестринской компании "ГЭХ Инжиниринг"

Вклад Грозненской ТЭС в полезный отпуск электроэнергии ОГК-2 составляет всего 3% и такая большая допэмиссия не выглядела как выгодная сделка

Интересный нюанс с этой допэмиссией заключается в том, что она до сих пор не сделана!

Совет Директоров компании только в конце Января собрался для того чтобы определить цену размещения дополнительных акций

У текущего рынка память, как у рыбки Дори, и акции упали в тот день на 5%

В итоге, делая эту разборку у меня небольшая дилемма, заключающаяся в том на какое количество акций делить показатели прибыли 4-го квартала

Так как допэмиссия неизбежна и ее размер определен, то наверное более показательно будет делить уже на новое количество акций

Начнем с операционных результатов, потом рассмотрим финансы

Операционные результаты стали нам известны еще 18-го Января

Производство выросло в 4-ом квартале на 17% до рекордных с 2019 года уровней

В тот день акции на этих новостях даже выросли на 3%

Писал на канале, что не стоит ждать рекордов по прибыли в 4-ом квартале

Вот что мы увидели вчера в финансовом отчете по РСБУ

Чистая прибыль снизилась с 12 до 9.9 млрд руб

Но если не знаешь/не помнишь какая прибыль была в отчете за 9 месяцев, то и не поймешь на сколько всё плохо было в 4-ом квартале

Давайте я вам напомню эти цифры

Чистая прибыль снизилась с 17 до 15.9 млрд руб!

Как прибыль за 9 месяцев может быть больше на 6 млрд руб чем по итогам года?

Выручка выросла в 4-ом квартале на 18% г-к-г до 45 млрд руб

В структуре выручки, продажи электроэнергии выросли на 27% г-к-г за счет увеличения производства на 17% и роста оптовых цен

Продажи тепла увеличились на 12%, а продажа мощности всего на 7%

При росте выручки на 18% себестоимость выросла на 22%!

Это привело к тому, что убыток от производства и продажи электроэнергии вырос до 950 млн руб, а от продажи тепла до 190 млн руб

Получается, что при текущих оптовых ценах, чем больше энергии производят станции ОГК-2, тем больше убыток!

В результате, операционная прибыль снизилась на 7% до 4.8 млрд руб, что в пересчете на новое количество акций составляет 0.03 руб/акция

За счет эффекта размытия, это на 35% меньше чем в 4-ом квартале 2022 года

В годовом выражении бизнес ОГК-2 сгенерировал 26 млрд руб или 0.16 руб/акция операционной прибыли

Сальдо финансовых доходов/расходов ухудшилось в 4-ом квартале с -348 млн до -419 млн руб

Долг компании вырос за квартал на 13 млрд до 31.6 млрд руб

Не сказать, что такой долг большая проблема, но в условиях ставки 16% рост долговой нагрузки это не очень хорошо

Из полученных кредитных 13 млрд, около 7 млрд ушло в финансовые вложения

Напомню, что это в случае с ОГК-2 это внутригрупповые займы

Из-за кэш-пуллинга ГАЗПРОМЭНЕРГОХОЛДИНГА, на счетах самого ОГК-2 хранится 0 руб 0 коп

Если в 4-ом квартале заработали 4.8 млрд руб операционной прибыли и потратили на % всего 419 млн руб, то как чистая прибыль уменьшилась за квартал на 6 млрд?

Все дело в гигантских Прочих расходах

Как и в 2022 году менеджмент в 4-ом квартале сделал прогноз прибыли и денежных потоков на будущие периоды и посчитал, что стоимость основных средств должна быть еще на 9.3 млрд руб меньше

Для справки, на капитальные затраты в 2023 году компания направила 17.7 млрд руб и 19.8 млрд руб в 2022 году

Что сказать, отличный "бизнес"!

Потратили на стройки и ремонты за 2 года 37.5 млрд руб реальных денег, и тут же списали 18.8 млрд руб

К сожалению, в отчетах энергетиков и сетевых компаний за 2023 год мы скоро увидим множество подобных списаний и уменьшение прибыли!

В дивидендной политике принятой осенью 2022 года, менеджмент ОГК-2 предложил при расчете дивидендов ИСКЛЮЧАТЬ большинство бумажных переоценок и убытков (в том числе от обесценивания основных средств)

Абсолютно логичное и правильное изменение див.политики должно было повысить предсказуемость дивидендов

Однако по итогам 2022 года, только что принятая политика была нарушена и компания выплатила 53% неочищенной прибыли РСБУ или 0.05 руб/акция

Писал об этом "сюрпризе" в разборке данных СЧА за 1 квартал 2023

Вот так бывает у наших компаний...

Из-за полученного в 4-ом квартале убытка и эффекта размытия, чистая прибыль по итогам 2023 года составила всего 9.9 млрд руб или 0.6 руб/акция

Для расчета размера дивиденда есть 2 ключевых вопроса:

- Будет ли менеджмент "очищать" прибыль для расчета дивидендов?

- На какое количество акций будет делится расчетная сумма дивидендов?

Я не знаю ответа на эти вопросы

Поэтому предлагаю сделать 4 варианта расчета:

- очищенный дивиденд на старое кол-во акций

- очищенный дивиденд на новое кол-во акций

- грязный дивиденд на старое кол-во акций

- грязный дивиденд на новое кол-во акций

Во всех случаях используем 50% коэффициент выплаты

Вот что получается в результате расчетов:

Как Вы видите, диапазон потенциального дивиденда достаточно велик

Акции вчера снизились на отчете и общем негативе на 1% до 0.58 руб

Расчетная дивидендная доходность составляет от 5% до 16% с выплатой через 6 месяцев в Августе

На мой взгляд, даже с 16% доходностью акции ОГК-2 не выглядят привлекательно

1. Напомню, что 16% мы получаем деля прибыль на старое количество акций

За 2024 год прибыль и дивиденды будут делиться уже на новое количество акций

Что при одинаковой прибыли приведет к снижению дивиденда в 1.5 раза

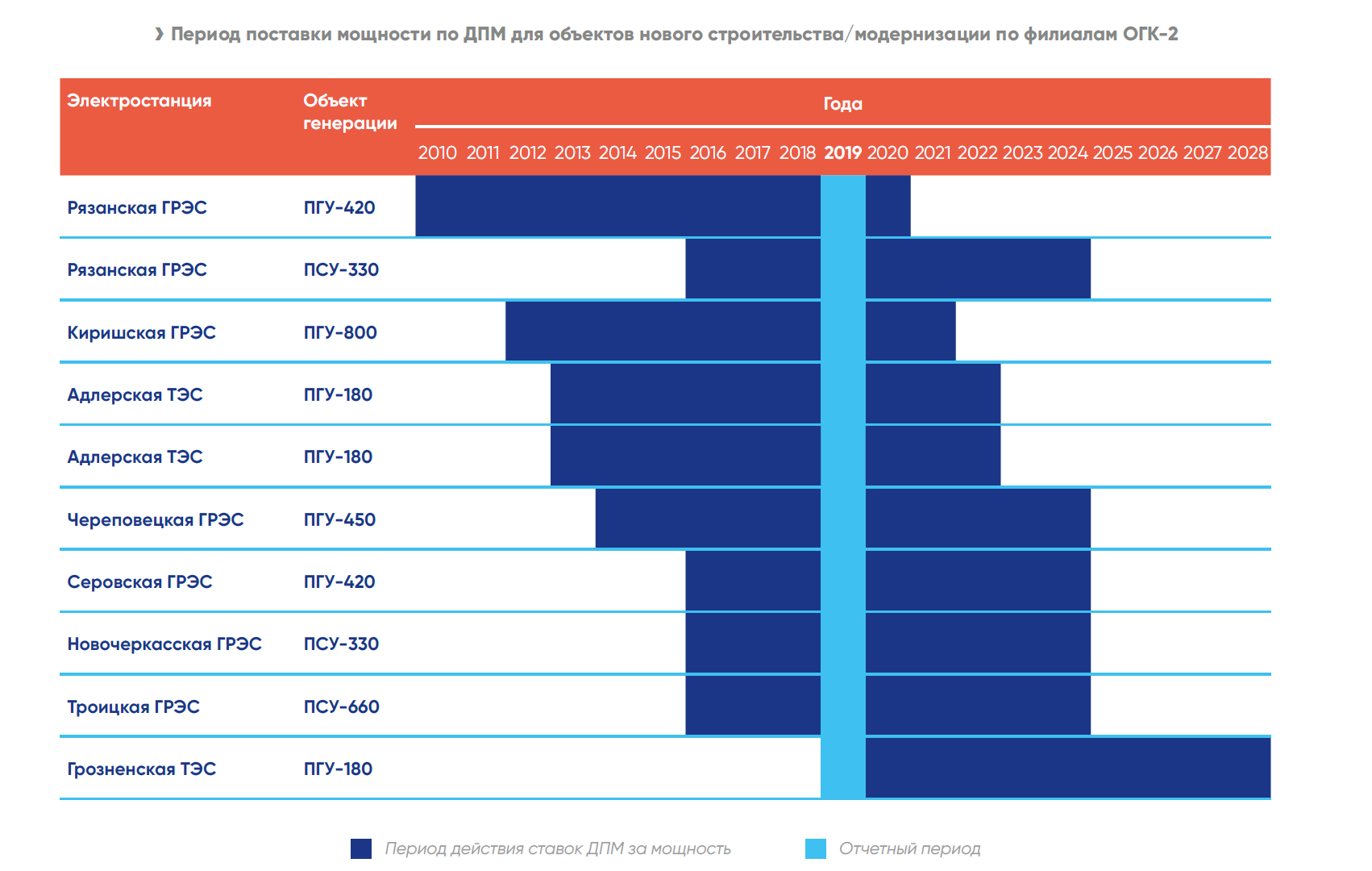

2. Туманные перспективы прибыли в 2025 году и далее из-за окончания высоких платежей по ДПМ

В 2021 году компания выиграла конкурс на дальнейшую модернизацию своих станций в рамках КОММод

Сроки ввода основных модернизированных мощностей это 2025-2027 год

Но условия КОММод сильно отличаются от условия программы ДПМ-1

И платежи по модернизированным блокам не смогут полностью компенсировать потерю платежей по ДПМ

Ждем отчет РСБУ за 1-ый квартал и рекомендацию Совета Директоров по дивидендам за 2023 год

В 2023 году дивиденды за 2022 год были объявлены 26 мая

А отчет был опубликован 27 Апреля

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2024. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником