RAZB0RKA отчёта МЕЧЕЛ по РСБУ 3 квартал 2024. Туманные перспективы

Отчет МЕЧЕЛа по РСБУ заинтересовал всего 12% проголосовавших на канале

Лишь 216 человек из почти 10 000 подписчиков интересно то, как у головной компании МЕЧЕЛ идут дела

Особенно на фоне того, что количество акционеров МЕЧЕЛ выросло за год почти на 130 тыс до 380 тыс человек!

И это при том, что результаты МЕЧЕЛ в этом году мягко говоря не радуют

Отчёт МСФО за 1-ое полугодие был очень слабым

Суммарные расходы на обслуживание долга составили 38 млрд, что на 10 млрд руб выше чем скорректированная операционная прибыль

По-простому говоря, компания платит проценты по старому долгу занимая новый долг

Отчёт МСФО за 2-ое полугодие мы с Вами увидим только в конце Февраля 2025 года

Отчёты дочек МЕЧЕЛ по РСБУ за 3-ий квартал поведали нам о том, что выручка выросла на 9%

Операционная прибыль снизилась на 65%, а чистая прибыль ушла в отрицательную зону

Если бы компания публиковала отчёт МСФО то, в нем мы бы увидели подобную динамику

Привилегированные акции МЕЧЕЛ с майских пиков упали в 4 раза до 109 руб

Чем был вызван такой бурный рост котировок в предыдущие годы?

От части, с рекомендациями аналитиков, ожидавших рост цен до 640 руб

От части, с высокими ожиданиями по дивидендам на привилегированные акции

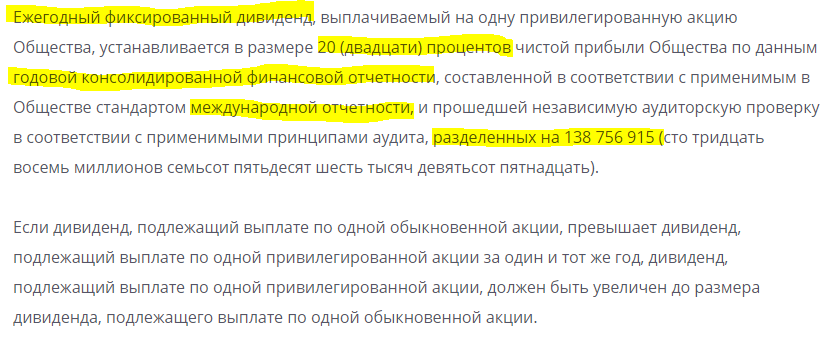

Устав МЕЧЕЛ подразумевает ежегодную выплату 20% чистой прибыли МСФО разделенной на 138 млн префов

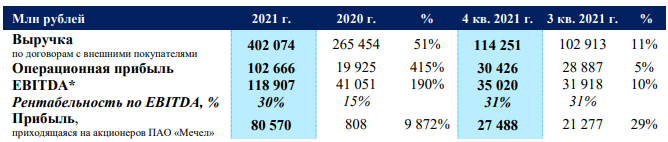

1 марта 2022 вышла отчетность МСФО за 2021 год. Прибыль выросла на 9 872% до 80 млрд руб

Берем 80 570 000 000 руб *20% / 138 756 915 АП = 116 руб или 16 млрд руб!

Для сравнения префы в начале 2021 года стоили 80 руб

Таким образом, дивидендная доходность должна была превысить 100%!

В период 2012-2016, когда у компании не было прибыли, владельцы префов вообще получали по 5 коп (это делалось для того, чтобы у них не возникало права голоса на собрании)

Тем не менее, за короткую историю существования префов и дивидендной политики, при НАЛИЧИИ прибыли компания ВСЕГДА выплачивала дивиденд ровно 20% МСФО

Однако, ни за 2021, ни за 2022, ни за 2023 год дивиденды владельцы префов не увидели

Являлось ли это нарушением устава?

Чтобы ответить на этот вопрос нам нужно почитать сам устав

Всего в документе 42 страницы, нам нужна страница страница №13 и статья №13

Внимательно читайте то, что выделено цветом про стоимость чистых активов

Пункт 13.6 гласит о том, что источником выплаты дивидендов, является прибыль Общества (РСБУ), а расчет дивидендов идёт исходя из прибыли МСФО

Самый главный пункт 13.8.4 гласит о том, что

Общество не вправе выплачивать дивиденды если стоимость чистых активов меньше уставного капитала и резервного фонда

Это не хитрая выдумка компании, а требование российского законодательства

И именно выполнение этого требования и отсутствие необходимого капитала исключало возможность выплаты дивидендов за 2021-2023 годы

Каков был капитал МЕЧЕЛ по РСБУ по итогам 3-го квартала?

За 9 месяцев капитал снизился с 14.4 до 4.5 млрд руб (строка с кодом 1300)

Нераспределенная чистая прибыль 2.6 млрд превратилась в накопленный убыток 7.4 млрд руб (строка 1370)

В пересчете на префы, это 32 руб капитала и -53 руб накопленного убытка

Накопленный убыток 7.4 млрд состоит из:

По закону и по уставу, прибыль прошлых за вычетом уставного капитала и резервов, может быть источником выплаты дивидендов

Но из-за убытка текущего года даже этот странный источник стал отрицательным и -10 руб/преф

Накопленный убыток за вычетом уставного капитала вырос до -1.8 млрд и -93 руб/преф

Таким образом, если бы даже МЕЧЕЛ имел какую-либо прибыль МСФО и захотел выплатить промежуточные дивиденды, за 9 месяцев он по закону не имел право на эту выплату

На этом можно завершать разборку

Но части из Вас наверное может быть интересно как именно был получен убыток 10 млрд за 9 месяцев 2024 года?

Чтобы понять придется покопаться в деталях

Благодаря новым 18.5 млрд доходов от прочей реализации, выручка головной компании выросла в 2.7 раза до 32 млрд руб

В прошлые годы головная компания МЕЧЕЛ получала основной доход от платежей дочек по лицензионным договорам и дивидендам

Что это были за новые 18.4 млрд доходов мы узнаем только в годовом отчете за 2024 год

Бросается в глаза, что прочая себестоимость за 9м'24 составила 15.3 млрд, из которых почему-то большая часть пришлась на 3-ий квартал!

Из-за чего был получен рекордный операционный убыток -3.9 млрд и -27.6 руб/преф

Но благодаря доходам, полученным в 2-3 кварталах, операционная прибыль за 9 месяцев выросла на 37% до 13.6 млрд и 98 руб/преф!

При 13.6 млрд операционной прибыли, на уплату процентов требовалось 16.9 млрд руб

Скользящий показатель сальдо % за последние 12 месяцев вырос до -23 млрд, что на 5 млрд больше чем 18 млрд операционной прибыли за тот же период!

Даже увеличившейся на 37% операционной прибыли не хватает на обслуживание долга корпоративного центра

Нехватку денег на выплату процентов компенсировали увеличением долга за квартал на 4 млрд до 184 млрд руб

Уникальность ситуации с долгом головной компании заключается в том, что ВЕСЬ этот долг, это долг МЕЧЕЛа перед СВОИМИ дочками и связанными компаниями!

В свою очередь, головная компания выдала связанным компаниям 12 млрд беспроцентных займов

На счетах корпоративного центра на конец 3-го квартала было всего 1.7 МИЛЛИОНА руб

Выручка от каких-то 10 млрд руб доходов 2-го квартала еще не получена и висит в дебиторской задолженности

Если денег на счетах 1.7 млн, займов выданных 12.3 млрд и дебиторки 12.5 млрд, то где еще 150 млрд, взятых в долг у дочек?

Практически все они находятся в финансовых вложениях в уставные капиталы публичных и непубличных дочек

За 9 месяцев оценка вложений снизилась с 243 до 223 млрд руб

Почему снижается оценка финансовых вложений?

По правилам РСБУ балансовая оценка публичных дочек зависит от динамики котировок на конец квартала

С начала года, изменение котировок металлургических дочек МЕЧЕЛ составило от -38% до -43%

Котировки угледобывающих дочек снизились за 11 месяцев на 27%

Это снижение МЕЧЕЛ и отразил в снижении балансовой стоимости финансовых вложений

Суммарно, Прочие расходы от переоценки дочек, резервов и так далее составили за 9 месяцев 27 млрд руб

В прошлом году акции дочек бурно росли на безумных разгонах и "бумажная" прибыль за 9 месяцев была около 42 млрд руб

Обратите внимание, в 3-ем квартале МЕЧЕЛ отразил 15 млрд руб каких-то прочих доходов

Тем не менее, рост процентных расходов и отрицательная переоценка акций дочек "перевесили" рост операционной прибыли и прочих доходов и за 9 месяцев был получен убыток до налогов в размере -13.4 млрд руб

Воспользовавшись полученным убытком, восстановили 3.5 млрд руб налога на прибыль и чистый убыток составил -10 млрд руб и -79 руб/преф

Что можно сказать про перспективы прибыли 4-го квартала?

Мы не знаем с Вами почти НИЧЕГО, что могло бы помочь дать прогноз:

- Сколько поднимут дивидендов с дочек

- Какие будут доходы/расходы от прочей реализации и будут ли вообще

- Как вырастут процентные платежи с учетом роста ставки ЦБ до 21%

- Сколько восстановят/заплатят налогов

Могу только сказать, что по моим расчетам, на текущий момент оценка доли МЕЧЕЛ в публичных дочках снизилась еще на 5.8 млрд до 85 млрд руб

Если на 31.12.24 котировки будут на текущем уровне, МЕЧЕЛ отразит эти -5.8 млрд в Прочих расходах

Что приведет к аналогичному чистому убытку и уменьшению капитала/стоимости чистых активов

Еще могу сказать, что данные РЖД говорят о том, что в Октябре перевозки каменного угля в стране продолжали падать уже 16 месяцев подряд и снизились на рекордные 9%

Перевозка черных металлов в Сентябре-Октябре рухнули более чем на 20%!

Все говорит о том, что угольщики и сталевары в тяжелом положении и ситуация быстро ухудшается

Об этом же говорили и отчёты ММК и СЕВЕРСТАЛЬ за 3-ий квартал

На этой неделе состоялась встреча ЦБ и крупного бизнеса, на котором финансовый директор ММК раскритиковала кредитно-денежную политику ЦБ предупредив, что при текущем уровне затрат деньги у компании закончатся уже через полгода!

По её словам, уровень доходов металлургов упал до уровней 2008 года!

Понятно, что задача любого финансового директора по максимуму отжать хорошие условия для компании, в том числе и у государства, и проблемы могут быть немного приувеличины

Напомню, что ММК имел на конец 3-го квартал 120 млрд руб денежной позиции

Теперь подумайте на сколько острее проблемы у закредитованного МЕЧЕЛа c 1 млрд руб денег на конец 1-го полугодия

Не думаю, что кто-то заинтересован банкротить компанию с градообразующими предприятиями в нескольких городах и численностью персонала более 50 тыс человек

Но ситуация у МЕЧЕЛ очень серьезная, а перспективы её позитивного разрешения с каждым кварталом становятся всё более туманны

И на мой взгляд, даже при 100 руб за преф соотношение риск/доходность не выглядит привлекательно

Поддержи автора донатом на Ю.MONEY

https://yoomoney.ru/to/4100118837429447

Подписывайтесь на мой Телеграм https://t.me/razb0rka

© RAZB0RKA 2022-2024. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником