RAZB0RKA отчета QIWI за 2кв'22. СОВЕСТЬ и ТОЧКА

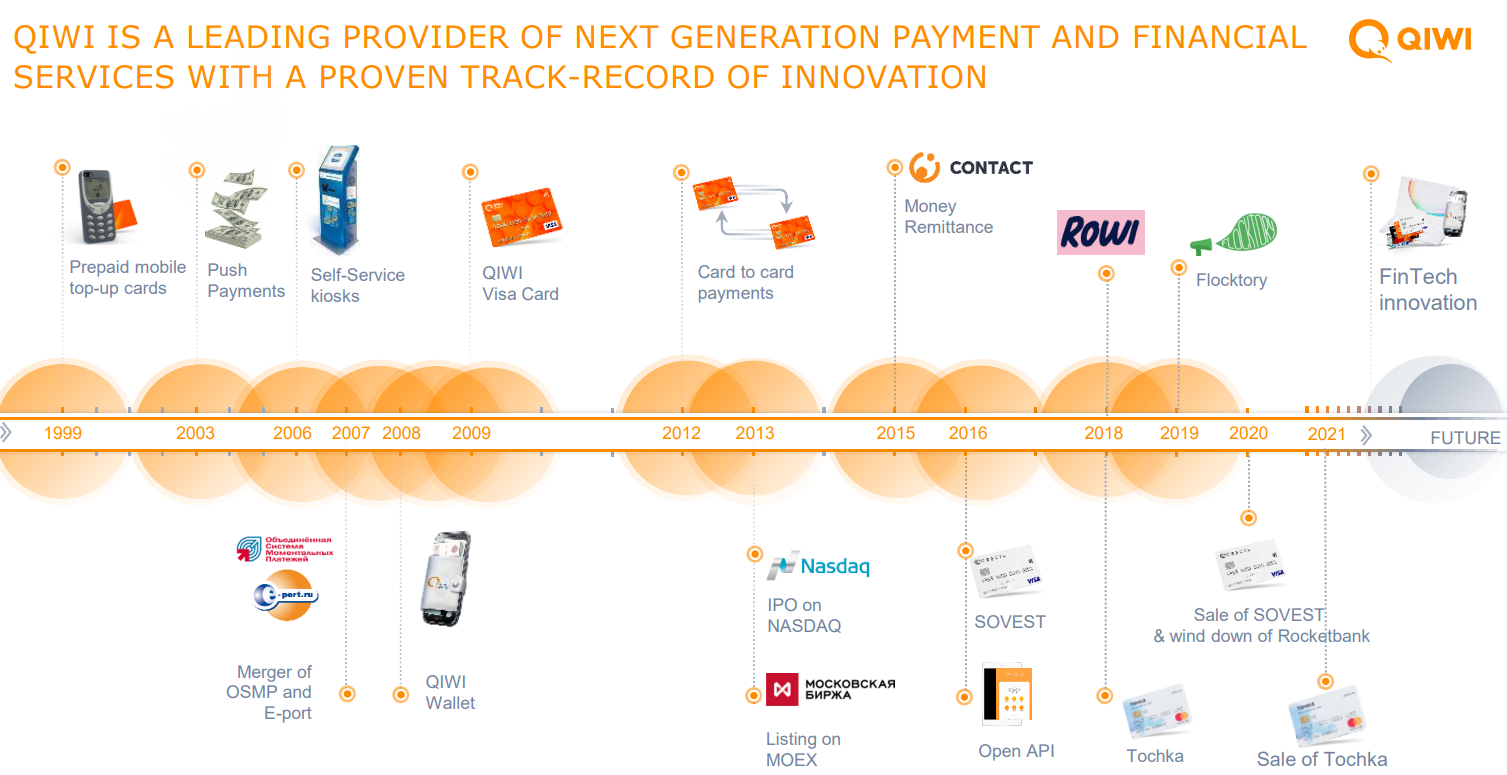

QIWI уже более 20 лет на российском рынке

Успех и история компании связаны с устройством с гордым именем - "Терминал"

Для того времени это был настоящий прорыв!

Напомню, это были времена когда еще не было смартфонов и не было мобильных банковских приложений

А в СБЕРБАНКе можно было обслуживаться только в том отделении, где был открыт ваш счет

Современное поколение уже не поймет этот известный мем

И вот представьте, какие СВЕРХ возможности давал QIWI терминал:

- без очереди

- в любом удобном месте

- за 5 секунд можно было пополнить счет мобильного телефона, оплатить коммунальные услуги и даже погасить банковский кредит!

Естественно, обладая такими преимуществами бизнес начал быстро расти

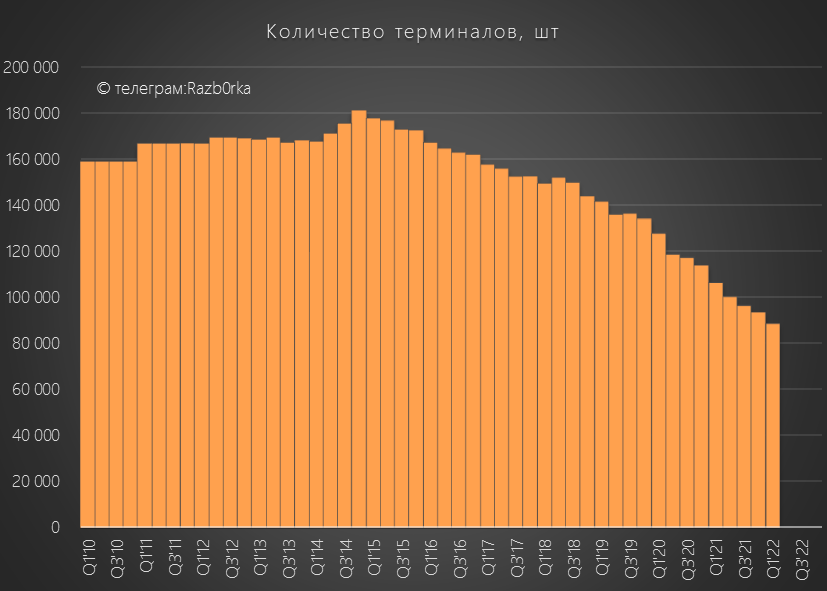

На пике популярности, сеть терминалов в стране составляла более 180 тысяч!

Не все терминалы принадлежали компании, часть была партнерской

Но постепенно, с распространением смартфонов и банковских приложений этот бизнес начал угасать

Тем не менее, сеть терминалов по-прежнему огромна - более 80 тыс. шт

С терминалами связана интересная история

По текущему курсу, 500 000 биткоинов * 19 205$ = 9.6 млрд $

Понимая, что терминалы все менее востребованы, компания решила развивать он-лайн направления: QIWI Кошелек, QIWI карту, системы быстрых переводов и много чего еще

А уже в 2013 году компания стала публичной, разместив свои акции на бирже высокотехнологичных компаний NASDAQ и сделав вторичный листинг на МОСБИРЖе

IPO прошло в Мае 2013-го по цене 17$ за ADS (американскую депозитарную расписку)

А уже в Октябре 2013-го прошло первое SPO по цене 30.5$ за ADS

Второе SPO прошло в Июне 2014-го уже по 40$ за ADS, по текущему курсу это почти 2 300 рублей

В 2020 году планировалось 3-ее SPO, но его по каким-то причинам отменили

Часть новых бизнес-направлений, компании не удалось развить и они были проданы: СОВЕСТЬ и ТОЧКА

"Продать СОВЕСТЬ и ТОЧКА" - звучит по современному!

К 2020-ым годам компания подошла с рядом серьезных проблем

1-ая проблема проявилась в Декабре 2020

Москва. 10 декабря. ИНТЕРФАКС - ЦБ РФ по итогам проверки Киви банка ввел с 7 декабря 2020 года ограничения на ряд его операций, которые, по подсчетам аналитиков, составляют около 30% выручки группы

На новости акции QIWI на ММВБ упали на 12% до 925 руб

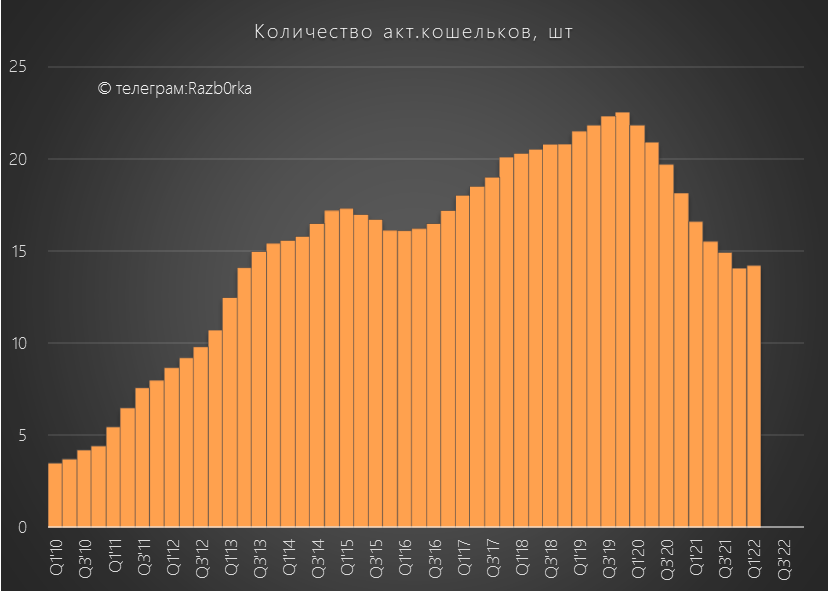

После введения ограничений ЦБ, сокращение количества активных QIWI кошельков только ускорилось

С 2019 по 2022 год их количество сократилось на 10 млн

Основная причина заключалась в запрете на анонимные кошельки

2-ая проблема возникла в Сентябре 2021 года

ЦБ принял решение, что QIWI не станет оператором Единого центра учёта перевода ставок букмекерских контор и тотализаторов

Все ставки на территории РФ должны проходить через уполномоченные Центры учёта перевода интерактивных ставок (ЦУПИС)

До этого, момента QIWI была основным оператором данной системы

Сегмент ставок составлял 27% всех платежей и 37% чистой выручки QIWI

Суммарный обьем ставок, проходивших через QIWI, равнялся 450 млрд рублей!

Второй серьезный удар по бизнесу?

Думаю, теперь мы можем переходить к результатам компании за 2кв 2022 года

Так что там с обьемом платежей? На сколько пострадал бизнес?

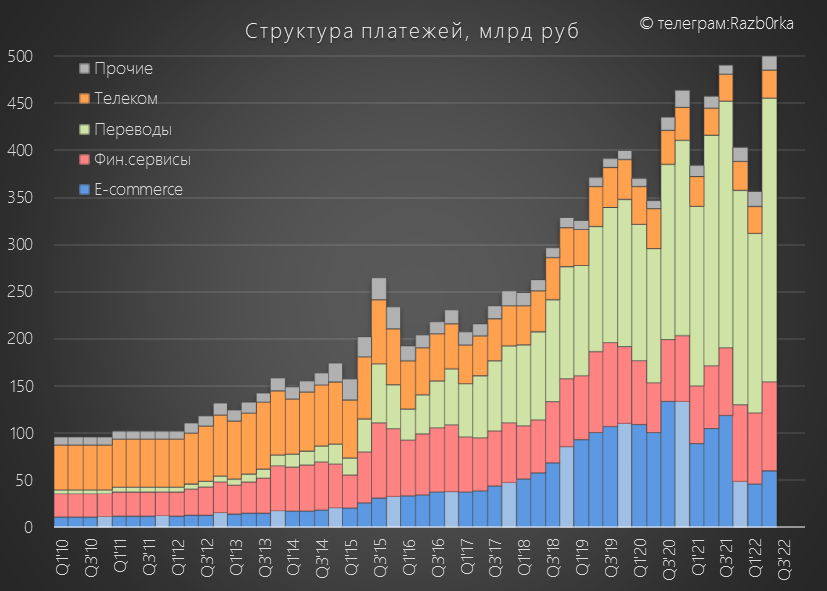

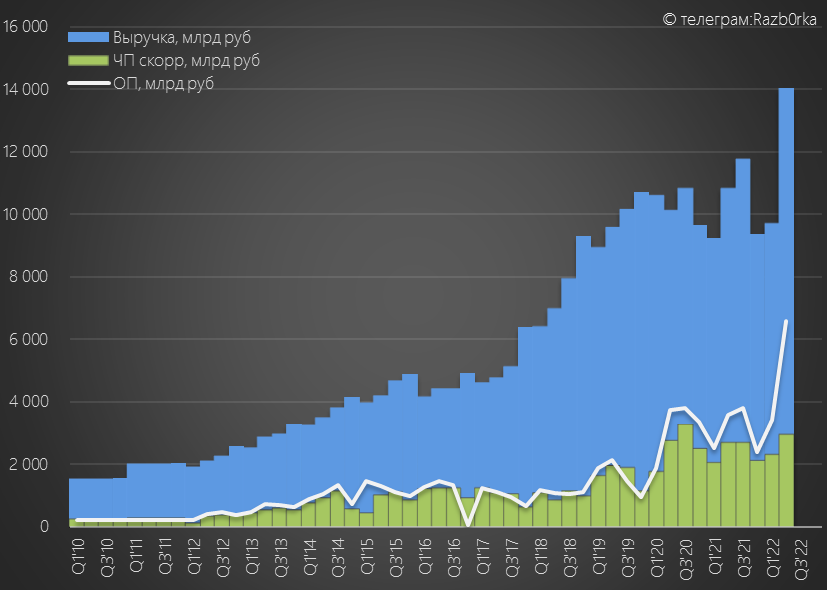

Рекордные 500 млрд. рублей платежей за квартал!

Компания почему-то, не раскрыла структуру платежей

Но судя по комментариям в пресс-релизе, рост был обеспечен денежными переводами CONTACT и привлечением новых клиентов e-commerce

Отразил, как это могло быть, на графике

Картинка с сайта CONTACT, намекает на то почему растут суммы переводов

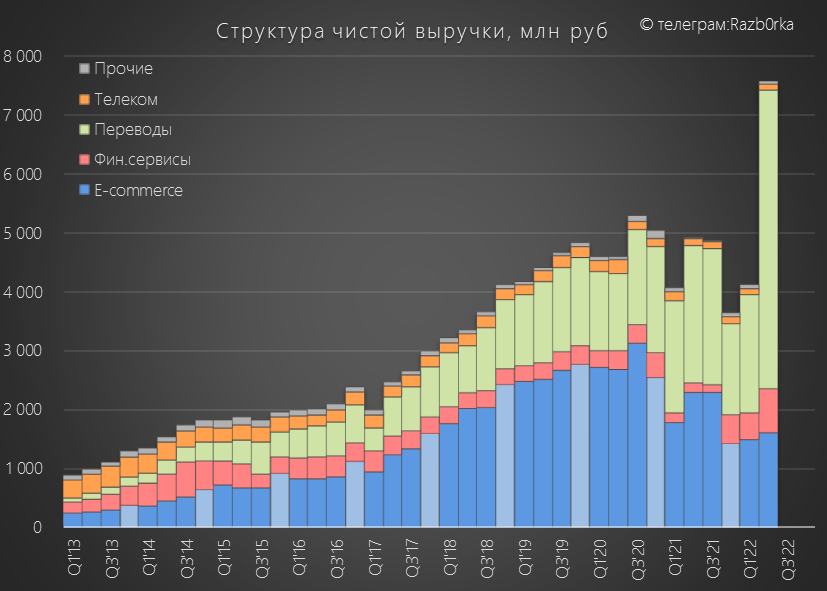

Структуру чистой выручки от платежей компания так же не раскрыла, ограничившись лишь общей цифрой в 7.6 млрд. рублей

Я сделал декомпозицию выручки по аналогии с платежами

Похоже на то, что QIWI является бенифициаром от санкций на российские банки?

По крайней мере, была бенифициаром в 2 квартале...

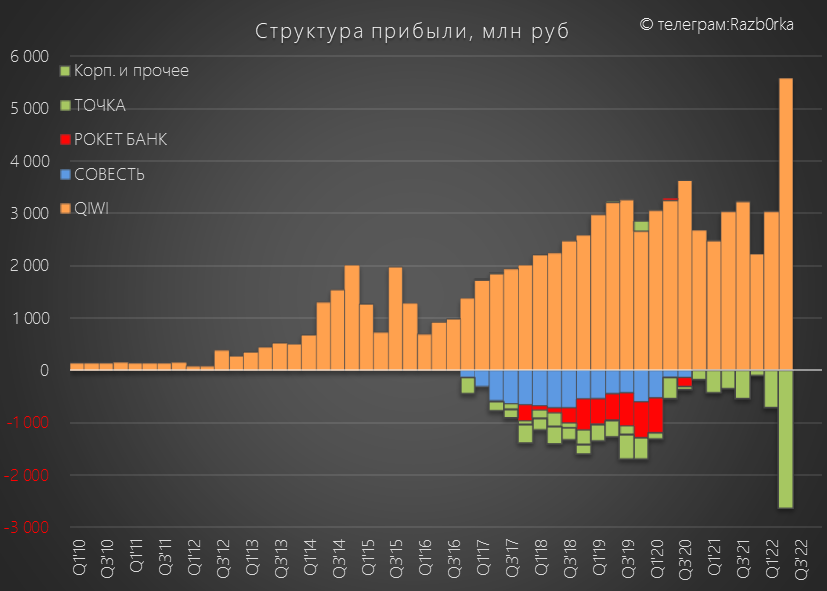

Рекордные результаты по выручке намекают на рекордную прибыль

И действительно, прибыль платежного сегмента стала рекордной

Прибыль сегмента составила почти 6 млрд рублей за квартал!

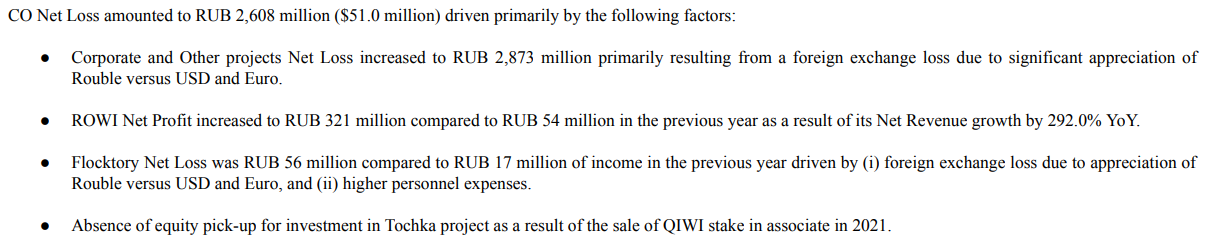

Однако, она была "компенсирована" убытком 2.6 млрд рублей корпоративном сегменте

Вот как это прокомментировала компания

Из 2.6 млрд убытка, 2.8 млрд убытка получено от курсовых разниц

Что такое корпоративный сегмент и прочее?

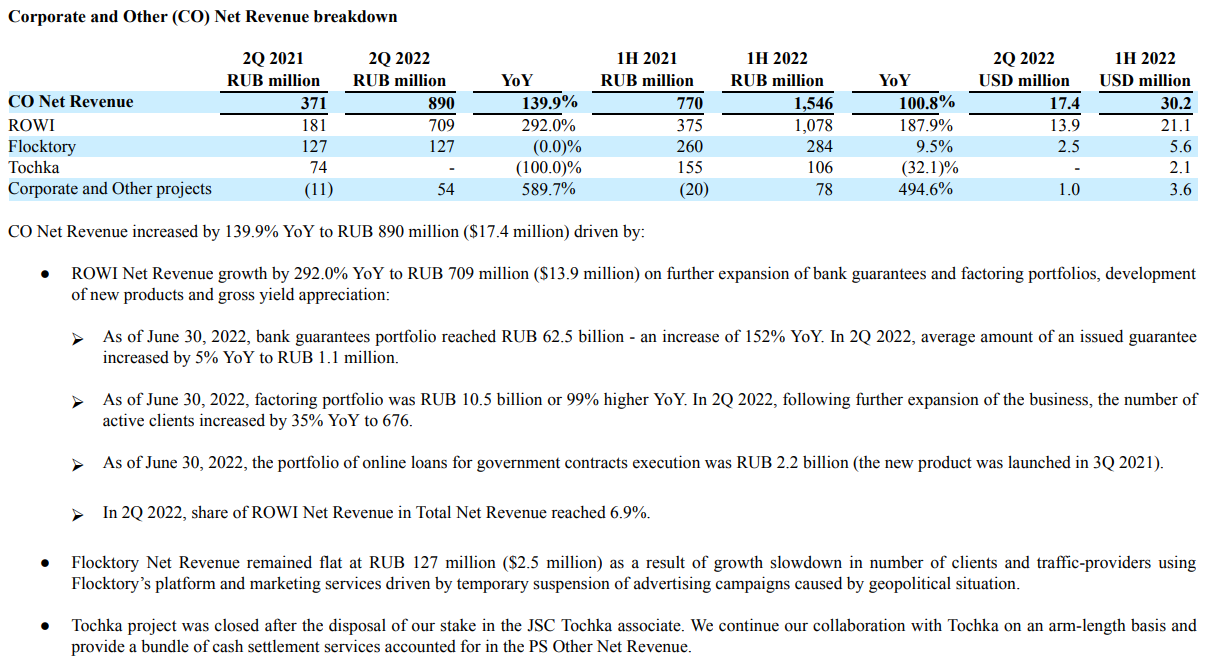

Поcле продажи ТОЧКИ, в этом сегменте осталось 2 проекта: ROWI и Flocktory

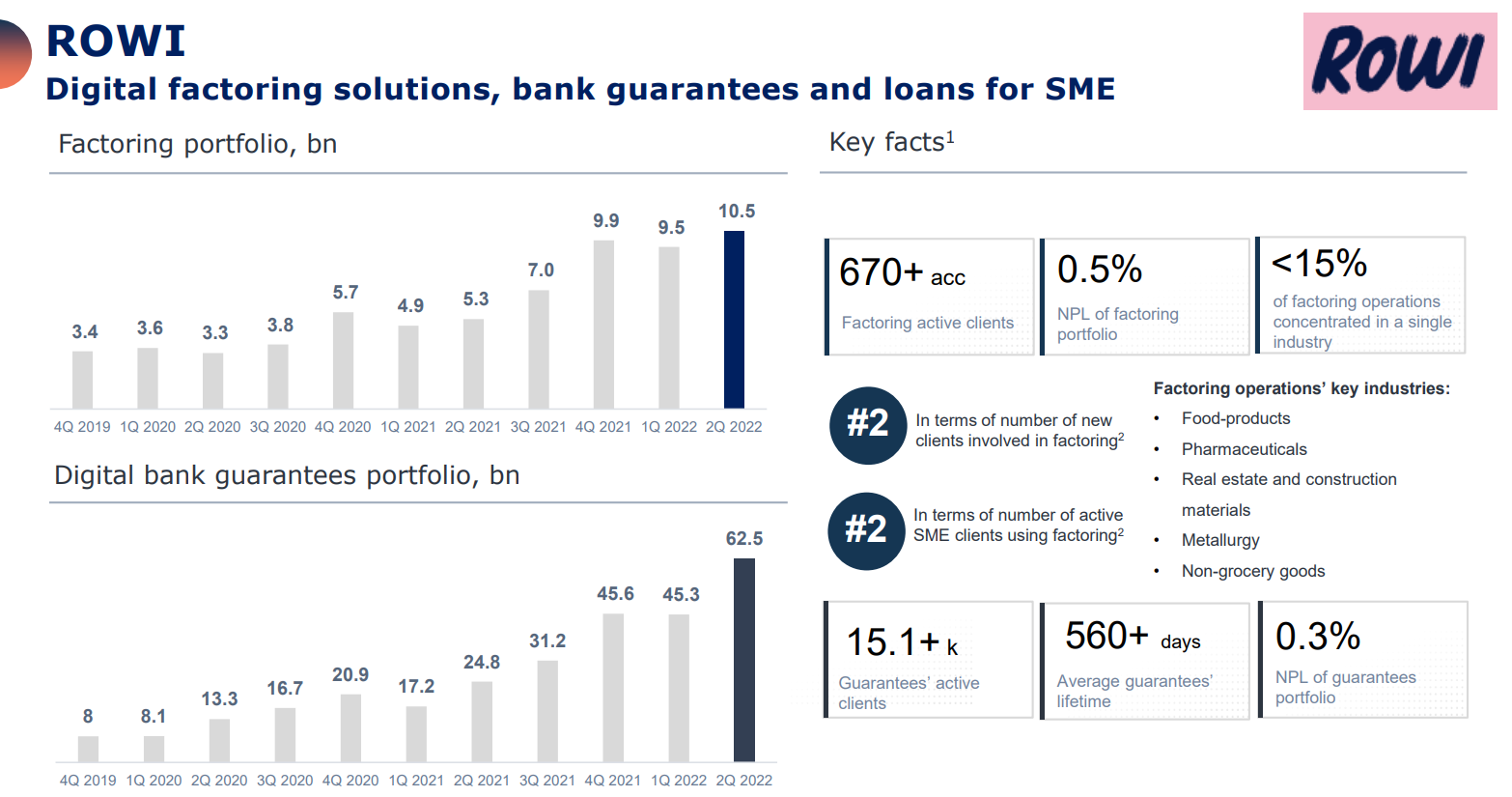

ROWI это компания по факторингу и получению банковский гарантий он-лайн

Судя по слайду из презентации, бизнес пока небольшой, но развивается и растет

А FLOCKTORY это платформа....ну вы сами прочитать можете

Разобрались с платежами и сегментами, пора переходит к отчету МСФО

Начнем с того, что структура выручки МСФО отличается от выручки сегментов

Как вы видите, добавляются % доходы и комиссия по неактивным счетам

Почти 500 млн руб компания получает от неактивных пользователей за квартал!

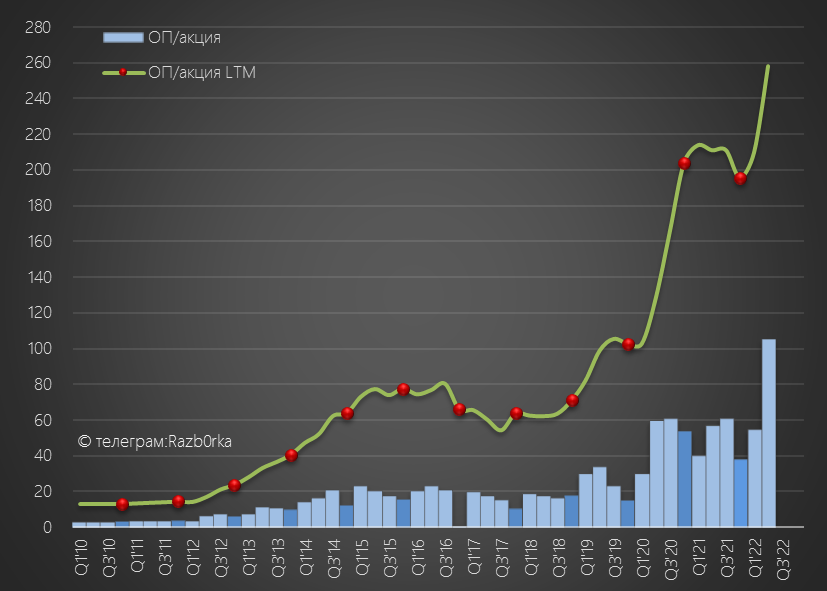

Рекордная выручка транслировалась в рекордную операционную прибыль

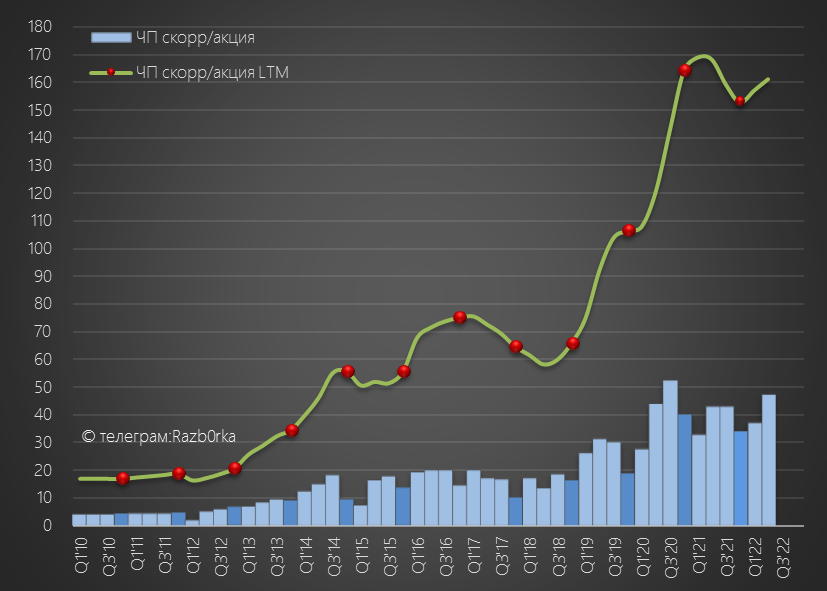

Чистая прибыль, как мы уже знаем была ниже операционной из-за убытка по курсовым разницам

Операционная прибыль на акцию за 1п'22 составила 160 руб!

Если 3-4 квартал будут на уровне прошлого года, операционная прибыль составит 260 руб

Для справки, акции компании сегодня стоят 311 руб

Вот она "плата" за американскую прописку

Скорректированная чистая прибыль составила 84 руб/акция

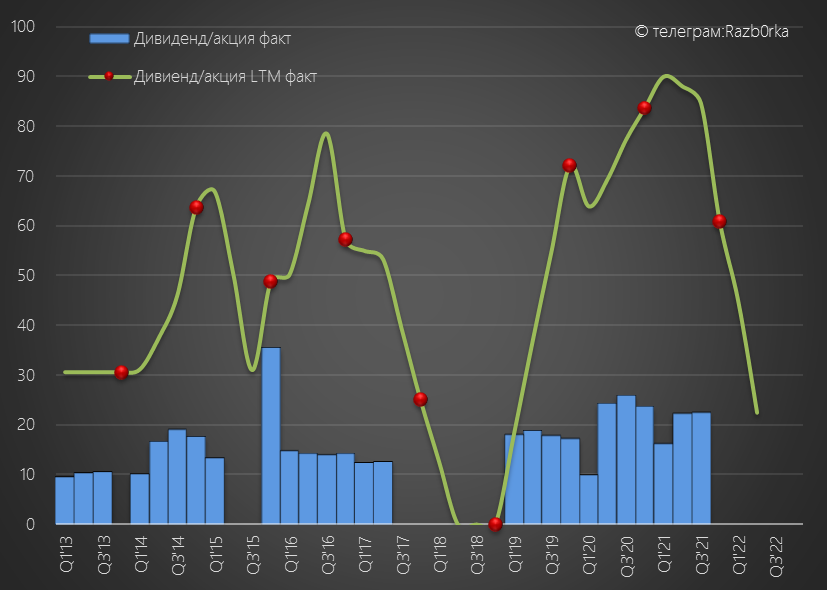

Дивидендная политика компании, ранее предполагала выплату не менее 50% скорректированной прибылы на дивиденды

В лучшие годы, суммарные дивиденды за год составляли более 80 руб!

Однако, по понятным причинам, компания отказалась от выплат по итогам 2021 года и промежуточных за 2022

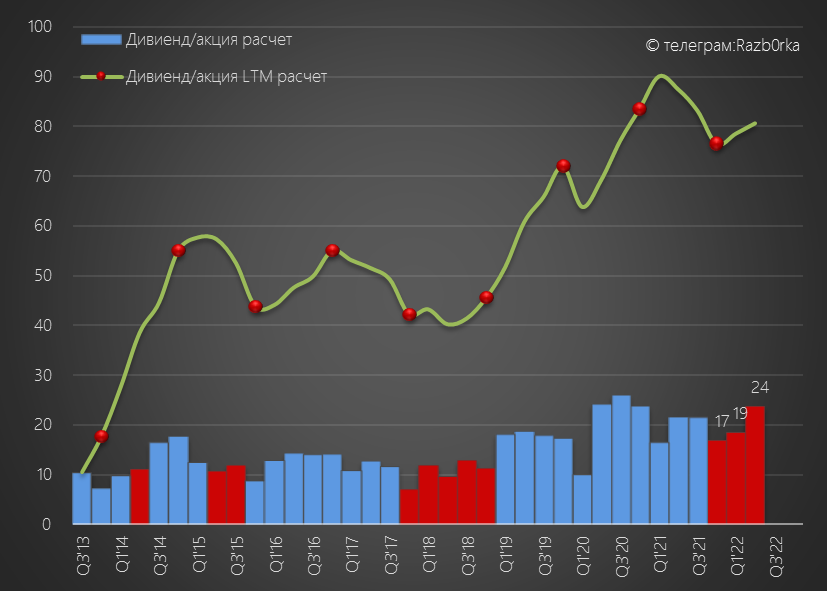

Давайте прикинем сколько гепотетически могла выплатить компания исходя из 50% скорр.прибыли

43 руб за 1 полугодие, совсем не плохо при цене акции 311 руб

Но пока действуют ограничения на вывод капитала из страны, мажоритарий незаинтересован в выплате дивидендов

19 Июля 2022 года, компания обьявила, что компания Сергея Солонина "Dalliance Company" с Маршаловых островов, выкупила с рынка 4.8 млн акций класса B

После этого приобретения, Сергей Солонин стал контролировать в QIWI 69.7% голосов и 24.4% экономического интереса

Растущий бизнес, сильные показатели, потенциально высокая дивидендная доходность и исторически низкая цена акций

Всё это перевешивают риски американского листинга и отсутствие дивидендов

Возможна ли редомициляция компании в Россию?

Напишите в комментариях, что вы думаете по этому поводу

Традиционно напоминаю, что все выводы делаете Вы сами

Понравилась разборка и вы хотите сказать «спасибо» автору?

Подписка, лайк и репост будут лучшей благодарностью

Телеграм t.me/razb0rka

Smart-lab smart-lab.ru/my/Razb0rka/

© RAZB0RKA 2022-2022. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником