RAZB0RKA отчета ВСМПО-АВИСМА по РСБУ 2кв'23. TITAN GOLD

Про компанию и ее историю можно снять настоящий детективный сериал

В начале это было 2 отдельных советских предприятия, связанных одним технологическим процессом

В ходе приватизации 90-ых, группа МЕНАТЕП Александра Ходорковского собрала более 70% акций АВИСМА

В это же время, бессменный гендиректор Владислав Тетюхин с своим партнером Брештом собрали контрольный пакет ВСМПО

МЕНАТЕП в 1997 году продал свой пакет скандально известному "Королю Green mail" американскому инвестору Кеннету Дарту, который инвестировал еще и в дочки ЮКОС и дочки СИБНЕФТЬ, РУСГИДРО и другие российские активы

В последствии Дарт обменял свой пакет АВИСМА, на 30% ВСМПО

Но Тетюхин и Брешт через суды выдавили американца из состава акционеров

После чего была попытка Виктора Вексельберга захватить контроль

Но и от этой атаки владельцы ВСМПО-АВИСМА смогли отбиться

История с борьбой за контроль возобновилась в 2007, когда пакет Тетюхина и Брешта добровольно-принудительно был выкуплен государственным "РОСОБОРОНЭКСПОРТ", которым руководил на тот момент Сергей Чемезов

Да-да, тот самый Сергей Чемезов!

РОСОБОРОНЭКСПОРТ выкупил акции за 1 млрд $ взятый в СБЕРБАНК в долг

Но и на этом история борьбы за контроль не закончилась!

В период 2007-2012 год РОСТЕХ испытывал финансовые трудности с обслуживанием своего долга

И в 2013 году 5 топ-менеджеров ВСМПО бывшие выходцы из структур РОСОБОРОНЭКСПОРТА выкупают долю РОСТЕХ!

Публичным лицом этой сделки был гендиректор компании Михаил Воеводин

Но главным действующим лицом был менее известный Михаил Шелков, которого в прессе еще называют "Финансистом Чемезова"

По последней имеющейся информации, на конец 2021 года именно он был контролирующим акционером с долей 65%

У РОСТЕХ блокирующий пакет в 25%, а в свободном обращении было около 10%

Какая структура акционеров была в 2022 году и какая сейчас не известно

Чем вызвана эта ожесточенна борьба за контроль с участием таких тяжеловесов как Чемезов?

Тем что ВСМПО уникальное предприятие по производству титана, титановых сплавов и изделий из этих металлов с долей 25% от мирового рынка!

До 2022 года 40% ВСЕГО титана используемого американским BOING и 60% титана французского AIRBUS поставлялось ВСМПО!

Вместе с BOING на Урале в специальной экономической зоне "Титановая долина" было даже организовано СП по производству титановых заготовок URAL BOEING MANUFACTURING

Так же титан и изделия ВСМПО используются в судостроении, атомной энергетике, космической технике, в ракетном вооружении и медицине

Без сомнений, ВСМПО одно из важнейших стратегических предприятий страны!

Откуда взялись такие огромные деньги на выкуп акций компании у обычных менеджеров?

Вот хорошая статья ВЕДОМОСТИ тех времен

Формально деньги на покупку дал в долг ГАЗПРОМБАНК

За 45% акций было заплачено около 970 млн $ из них только 180 млн $ кэшем

Получается, что взяли в кредит 790 млн $ или 30 млрд руб

А оценка акция для сделки составила около 5800 руб

Давайте посмотрим, что на тот момент покупал менеджмент за эти деньги

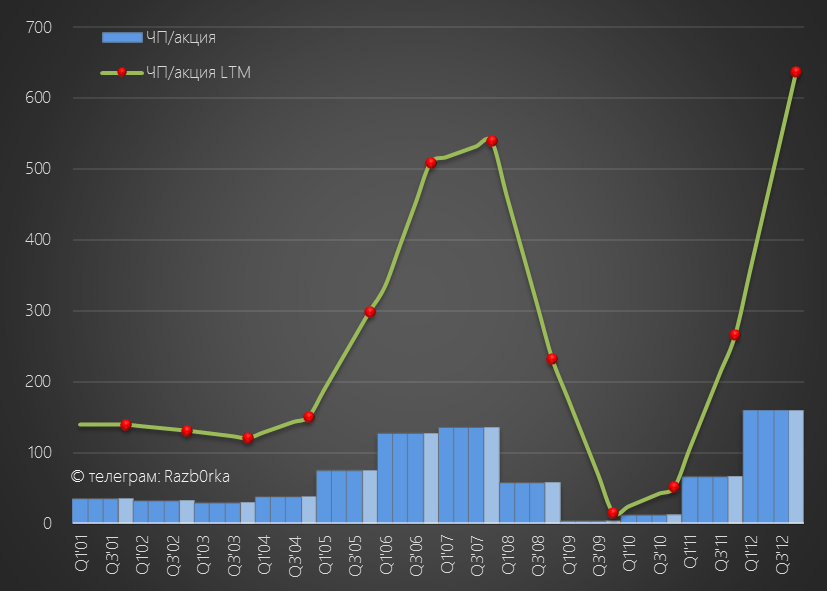

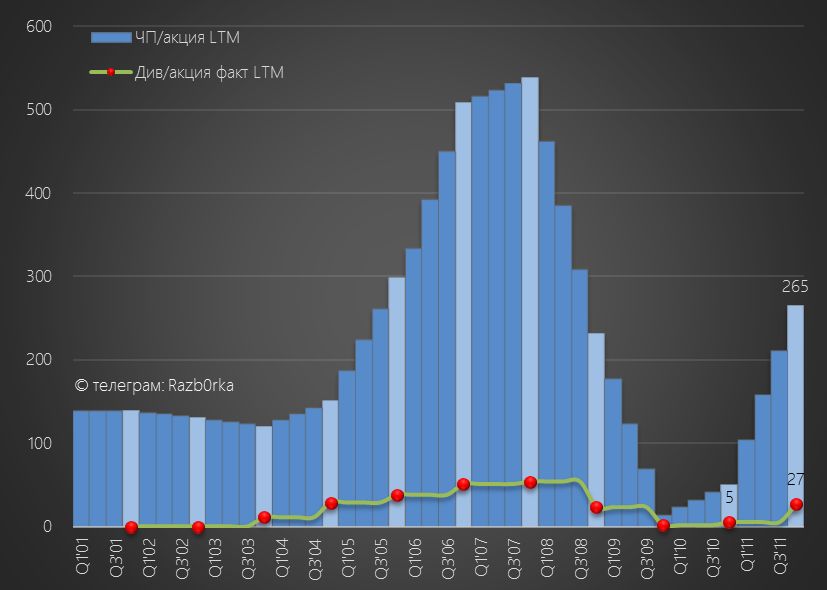

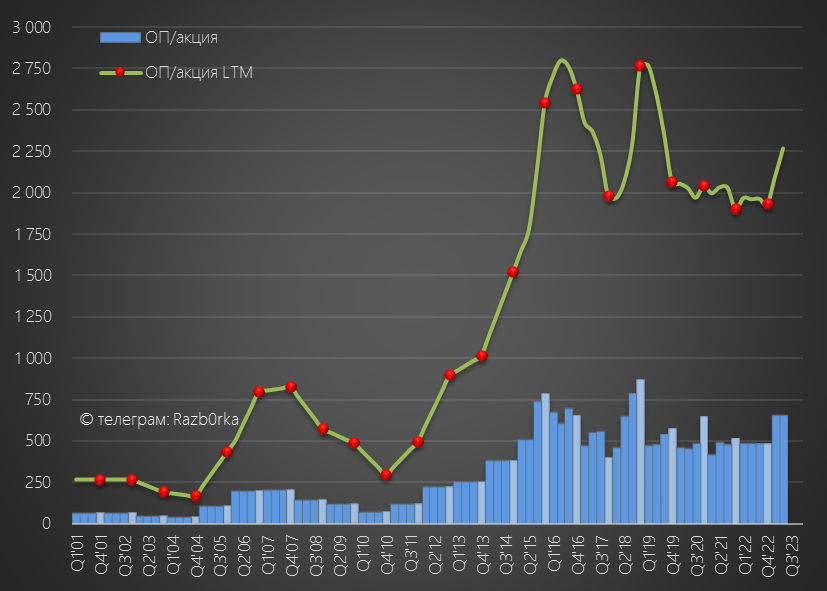

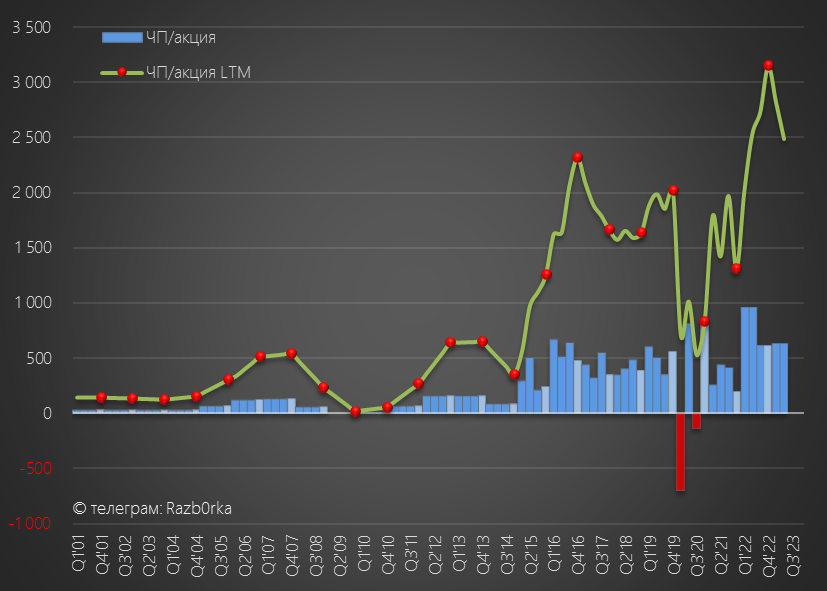

Прибыль компании после кризиса 2008, 3 года подряд была под давлением и смогла восстановится только в 2012

В 2012 году компания заработала 636 руб/акция, что при цене сделки в 5 800 руб давало оценку компании в 9 годовых прибылей

В тот период на рынке было много компаний с значительно более низкой оценкой

Кроме того, дивиденды ВСМПО за 2011 в 2012 году составили смешные 27 руб

На что в таком случае надеялся менеджмент?

Нет это была не надежда, это был точный расчет и четкий план действий

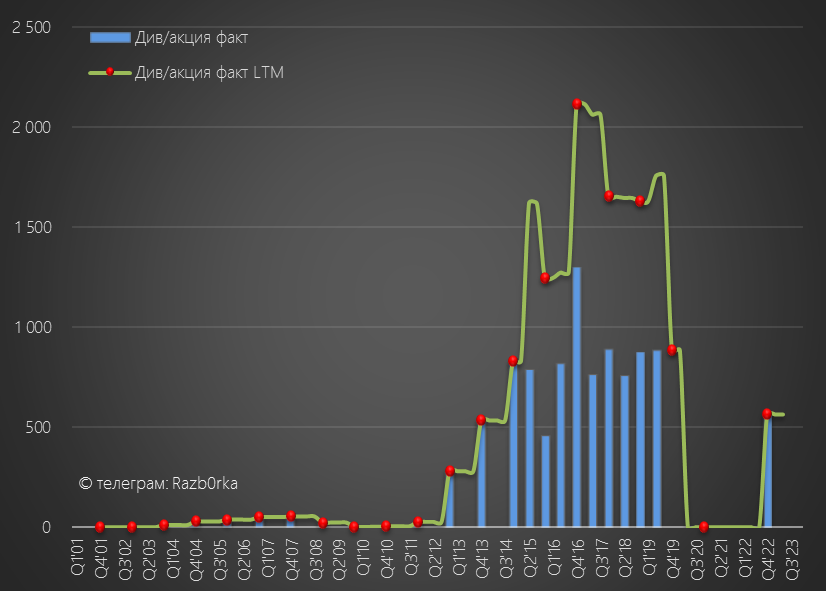

Уже в 2013 году дивиденды за 2012 год выросли в 10 раз до 280 руб!

В 2014 компания перешла на полугодовые дивиденды, а в пиковый 2016 в годовом выражении выплата составила фантастические 2 116 руб

Суммарно за 2012-2019 год, компания выплатила акционерам почти 106 млрд руб или 9 175 руб/акция

На выплату шло 100%, а в отдельные годы даже более 100% прибыли РСБУ

Получается, что менеджмент за счет дивидендов выкупленной компании полностью погасил взятый займ и плюс к этому еще отлично заработал!

Возможно это совпадение, но с погашением долга закончилась и дивидендная щедрость!

За 2019-2020-2021 годы компания не выплачивала дивиденды

Вместо дивидендов, в 2021 году был объявлен выкуп акций с рынка на 5 млрд руб

Сколько было выкуплено по факту не известно, так как компания не раскрывала отчетность МСФО начиная с 2п'21 года

А в 2022 году компания отказалась и от раскрытия квартальных отчетов по РСБУ

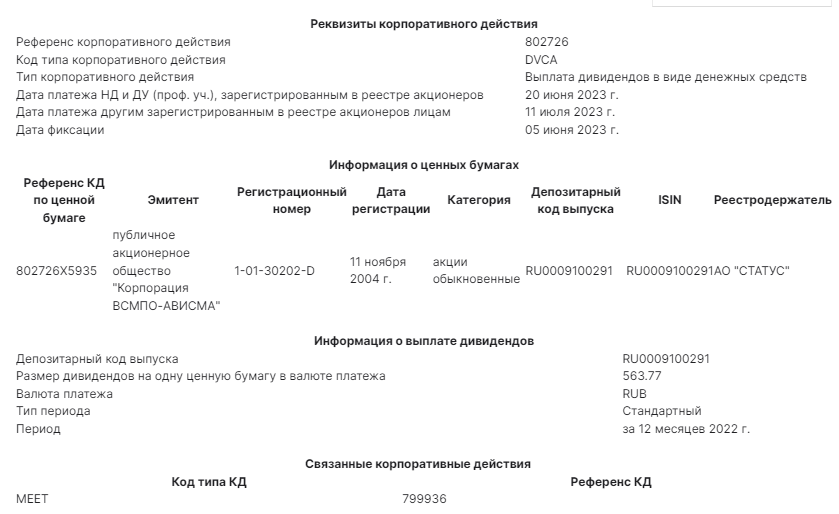

Информация о решении Совета Директоров по дивидендам за 2022 год так же не раскрывалась, о них рынок узнал только из сообщения от депозитария

После 3 летнего перерыва компания решила выплатить 563 руб

При этом, в Апреле в акциях ВСМПО прошел рекордный за последние 12 лет объем, а котировки поднимались до 65 580 руб!

Дивидендная доходность за 2022 на отсечке составила менее 1%

Кто покупает так дорого и зачем?

Возможно, это очередной обратный выкуп акций с рынка

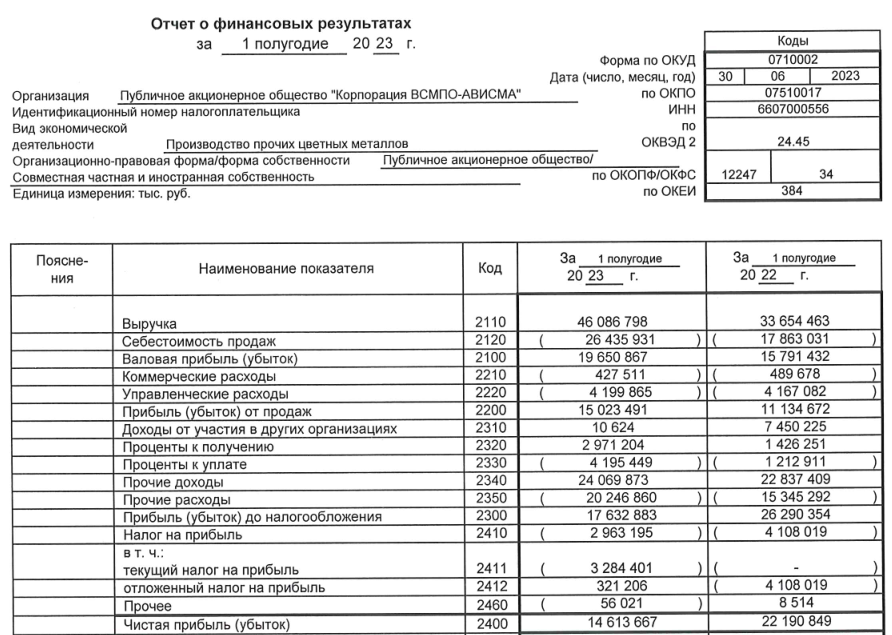

20 Июля в Четверг компания впервые за 1.5 года раскрыла отчет по РСБУ

Может быть в нем мы найдем ответ на то, почему так дорого оценена компания?

Чистая прибыль снизилась на 7.6 млрд руб до 14.6 млрд руб

Основная причина в том, что в 2022 году компания поднимала 7.45 млрд руб дивидендов с дочек (строка 2310 отчета), а в 2023 этого не делала

Операционная прибыль за 1 полугодие в пересчете на акцию составила 1 300 руб

Если 2 полугодие будет таким же сильным, годовая вырастет до 2 600 руб

Чистая прибыль 1 267 руб/акция

Мы не знаем будет ли компания поднимать дивиденды с дочек в 2 полугодии

Если не будет, то годовая чистая прибыль будет в районе 2 500 руб

Текущая цена акций 49 200 руб, это дает оценку в 20 прибылей!

P/E 20 означает, что МАКСИМАЛЬНАЯ дивидендная доходность по текущей динамике и при выплате 100% прибыли составит всего 5%!

Тут надо сделать оговорку, что из 14.6 млрд руб прибыли 1 полугодия около 3.8 млрд руб дали Прочие доходы, превысившие Прочие расходы

В квартальных отчетах эта информация не раскрывается, только в годовых

Обычно это различные переоценки основных средств, резервы по возможным убыткам и переоценка финансовых вложений

И вот с финансовыми вложениями у ВСМПО есть еще одна интересная история!

В 2017-2018 года ВСМПО через свою дочку АВИАТРАНС скупала акции РУСГИДРО с рынка, потратив на это совокупно $336 млн (тогда бумаги РУСГИДРО торговались на уровне 0,75 руб. за штуку)

На начало 2020 года у АВИАТРАНСА было 5.95% обыкновенных акций РУСГИДРО, а их оценка на конец 2020 года выросла до более 17 млрд руб!

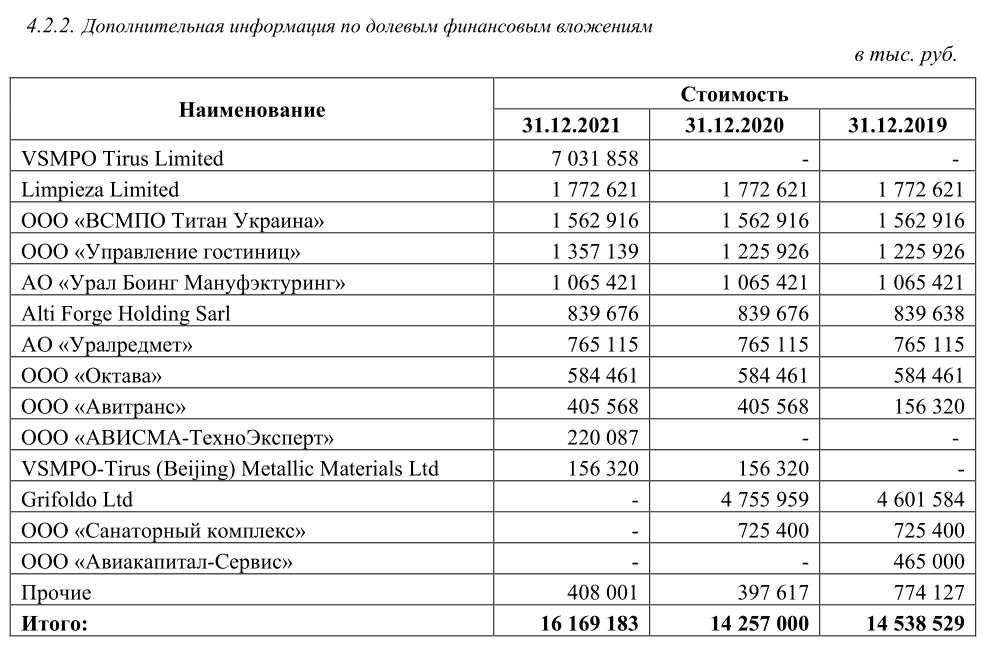

Сам АВИАТРАНС был оценен на балансе ВСМПО в 2021 году всего в 405 млн руб

С какой целью ВСМПО покупала акции РУСГИДРО не раскрывалось

Но в середине 2021 года компания заявила, что продала все акции РУСГИДРО за 20.5 млрд руб

Выходит что компания заработала на этой инвестиции 3-4 млрд руб!

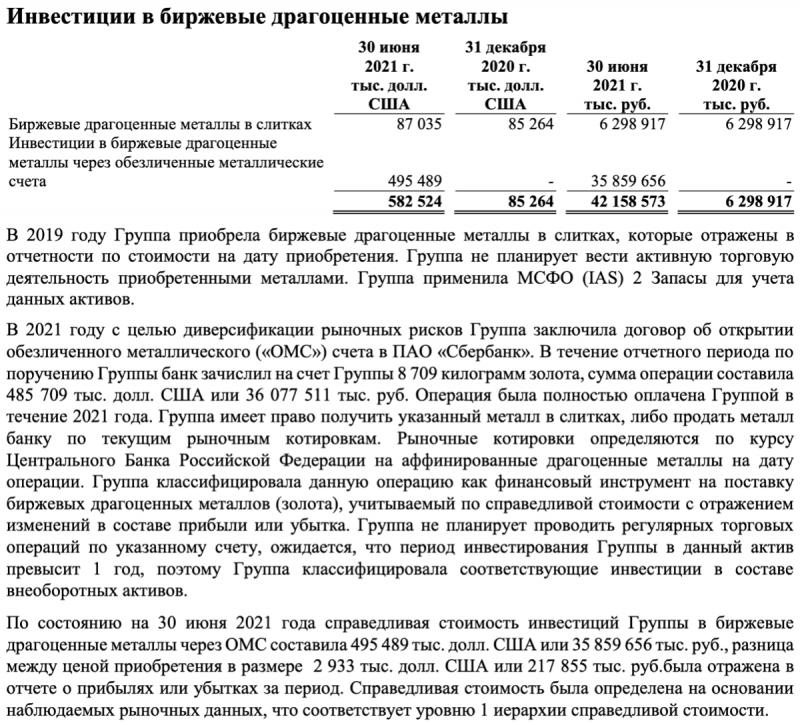

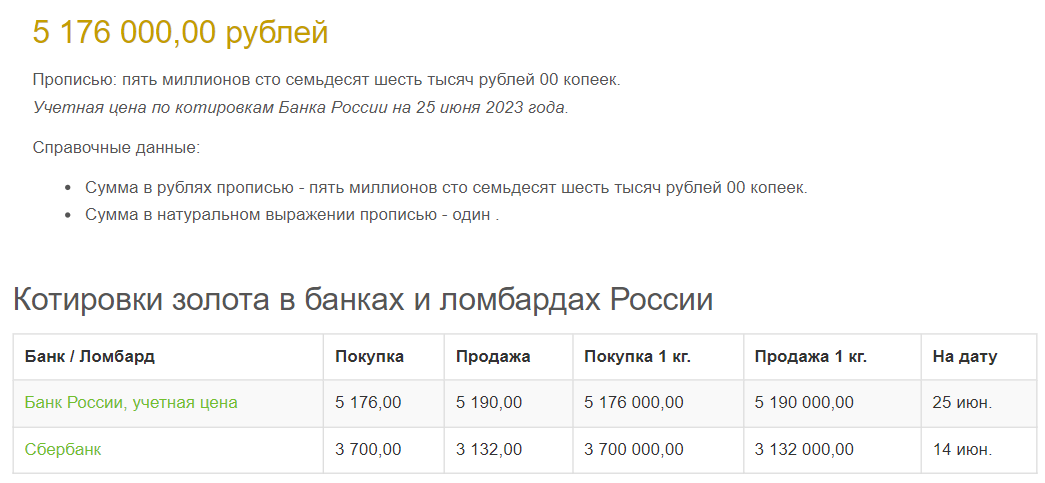

В том же 2021 году компания купила у СБЕРБАНКА почти 9 тонн ЗОЛОТА на 36 млрд руб!

Цена покупки составила 56.9 тыс $/кг или 4.1 млн руб/кг

Текущая учетная цена ЦБ составляет 5.2 млн руб

Таким образом,прибыль ВСМПО по золоту на текущий момент составляет 26%

Общая стоимость этой инвестиции за 2 года выросла на 9 млрд до 45 млрд руб

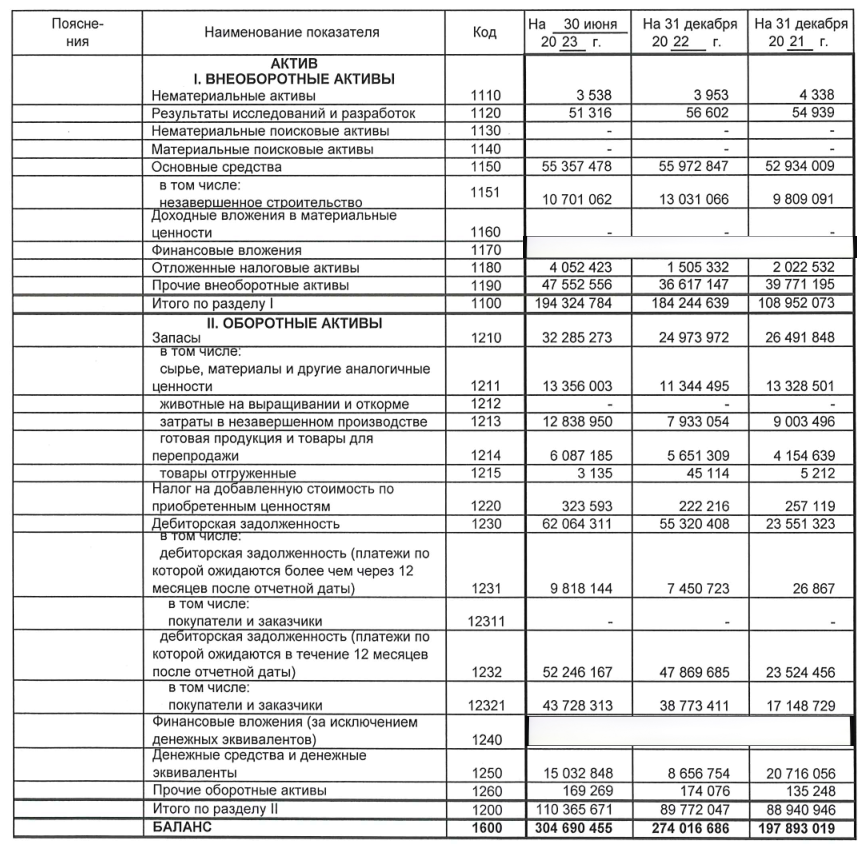

Похожую сумму мы находим в строке 1190 баланса компании на 30.06.23

Но обратите внимание на строки 1170 и 1240!

Компания по какой-то причине решила не раскрывать данные по своим финансовым вложениям!

Но их можно легко высчитать из разницы итогов и частей раздела 1 и 2

Сумма финансовых активов, золота, дебиторки и кэша уже выше 200 млрд руб!

За счет чего выросла оценка золота мы уже разобрались ранее

А вот почему так выросли фин.вложения мы узнаем только в годовом отчете

Так же бросается в глаза кратный рост дебиторской задолженности

Почему-то покупатели все больше задерживают оплату продукции ВСМПО

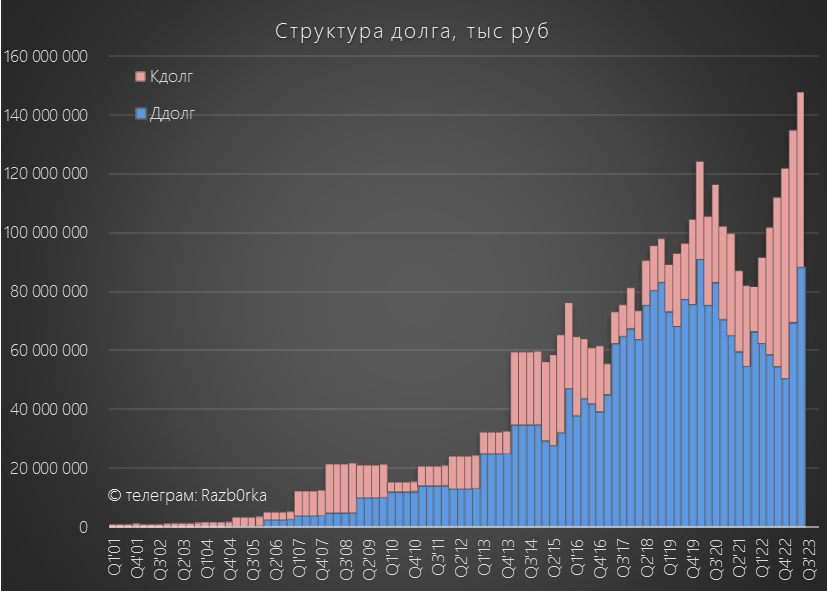

На этом фоне от части становится понятен рост долга компании до 150 млрд руб

В целом, активы компании оценены на балансе РСБУ в 305 млрд руб или 26 400 руб/акция

Это почти в 2 раза меньше чем рыночная капитализация и цена!

С 1 полугодием более-менее понятно, а что можно сказать про перспективы компании?

Биржевая цена на титан в Июле 2023 на 55% меньше чем год назад!

Не уверен, что она точно отражает цены реализации ВСМПО, так как компания продает не только металл, а большей частью высокотехнологичную продукцию из него

Но динамика рыночной цены конечно должна насторожить инвесторов

До 2022 года ВСМПО продавало на экспорт более 70% всей продукции

Как обстоят дела с этим сейчас можно только гадать

AIRBUS и BOEING заявляли в 2022 году, что планируют полностью отказаться от закупок у ВСМПО

Не смотря на это, а может быть благодаря этому, ВСМПО продолжает вкладывать в развитие своего прокатного производства

На прошлой неделе стало известно, что к 2027 году будет построен новый прокатный стан который удвоит мощности компании

Компания работает, развивается и зарабатывает прибыль

Есть вопросы к доступности информации о работе компании

Есть секреты о состоянии и структуре финансовых вложений

Есть непонятная инвестиция в золото

Есть необъяснимо высокая премия к рынку и балансовой стоимости компании

На мой взгляд, данная акция только для по-настоящему смелых инвесторов!

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником