RAZB0RKA отчета ИНАРКТИКА по МСФО 1п'23. Золотая рыбка!

Если прислушались к моей рекомендации и прочитали предыдущую разборку, то вы уже знаете, как компания прошла непростой путь от убыточного дистрибутора рыбы РУССКОЕ МОРЕ до лидирующего производителя красной рыбы ИНАРКТИКА

То что путь был непрост, это еще мягко сказано

По сути, компания была несколько раз на грани банкротства

Особенно тяжелым был 2015 год, когда из-за лососевой воши и микобактериоза погибло более 70% поголовья рыбы

Да, аквакультурный бизнес не такой простой, как кажется на первый взгляд

Компания не раскрывала отчетность МСФО начиная с 1 полугодия 2021 года

И вот случилось чудо, и 29 Августа были опубликованы ВСЕ отчеты за пропущенные периоды и за 1 полугодие 2023!

Давайте посмотрим, что произошло с бизнесом компании за прошедшие 2 года

Начнем с операционных показателей, потом перейдем к финансам

Если Вы акционер ИНАРКТИКА, то ГЛАВНОЕ за чем Вам нужно пристально следить это за размером и стоимостью биоактивов

Эта та рыба, что плавает, кушает и растет в садках компании изображенных на заглавном фото этой разборки

На конец 1 полугодия оценочная масса рыба в воде была более 30 тыс тонн

Это было на 59% больше чем в 1п'22, но на 14% меньше чем в 2п'22

Биомасса снизилась к 2п'22 из-за роста продажи рыбы до 13.7 тыс тонн

Однако на фоне высокой базы 1п'22 продажи снизились в этом году на 13% г-к-г

На мой взгляд, это говорит о том, что у компании есть некоторые трудности со сбытом

Из чего можно сделать такой вывод?

Об этом косвенно говорит график сравнения биомассы и продаж

Если в 2020-2021 годах соотношение продаж и размера биомассы на конец предыдущего периода держалось выше 55-60%, то в 1 полугодии показатель снизился до 38%!

Вторым фактором, говорящим о снижении спроса на продукцию компании, это динамика цены реализации

Как видите, отпускная цена не растет уже 3 полугодия подряд

С чем может быть связано снижение продаж?

Первая причина, на мой взгляд, то что цены на лосось стали уже просто неподъемными для обычного россиянина

Пора менять название КРАСНАЯ рыба на ЗОЛОТАЯ рыба!

Вторая причина, это рекордный вылов красной рыбы в этом году!

Неплохой материал про текущее положение на российском рынке рыбы от Комсомольской Правды

Экспортные рынки почти недоступны для компании, из-за доминирования в Европе более дешевого норвежского лосося, а Дальний Восток находится слишком далеко и доставка "съест" значительную часть прибыли

В завершение операционной части, отмечу что 30 тыс тонн рыбы оценены на балансе в 22.5 млрд руб

Обратили внимание, что рыбы на 5 тыс тонн меньше чем в 2п'22, а оценка на 2.5 млрд руб выше?

На сколько достоверна эта оценка?

У компании существует очень сложная и динамична система оценки стоимости биоактивов

Все эти % в таблице это допущения сделанные менеджментом, и как видите со временем они могут изменяться в большую или меньшую сторону!

На минуточку, оценочные 22.5 млрд руб биоактивов это почти 50% ВСЕХ активов компании

Оценка биоактивов влияет не только на балансовые показатели, но и на прибыль!

В 1 полугодии "бумажная" прибыль от переоценки готовой продукции и биоактивов составила 3.3 млрд против 1.6 млрд руб в 1п'22

- Выручка -10%

- Себестоимость +8%

- Валовая прибыль -21%

- Валовая прибыль после переоценки -1%

- Чистая прибыль +4%

Выручка меньше, себестоимость выше и вот уже Валовая прибыль -21%!

Обратите внимание показатели 2022 года пересчитаны с учетом продажи норвежских смолтовых заводов

По графику выручки и прибыли хорошо видно на сколько переоценка биоактивов завышает показатель прибыли

Еще более интересно то, как сильно поменялось соотношение продаж лосося и форели

Это отчасти объясняет стагнацию средних цен реализации, так как форель стоит дешевле лосося

Что стоит за таким изменением структуры выручки?

Проблемы с продажей дорогого лосося?

В пресс-релизе компания не сообщает

Менеджмент ИНАРКТИКА для оценки эффективности бизнеса использует EBITDA скорректированную на курсовые разницы, переоценку биоактивов и расходы на льготную продажу акций компании сотрудникам

В таком скорректированном виде EBITDA снизилась в 1 полугодии на 24% до 6.3 млрд руб или 71 руб/акция

В годовом выражении показатель снизился до 125 руб/акция

В дивидендной политике компании зафиксировано, что при формировании предложения по дивидендам Совет директоров использует прибыль МСФО

Но какой-то определенный % прибыли на выплату не зафиксирован в политике

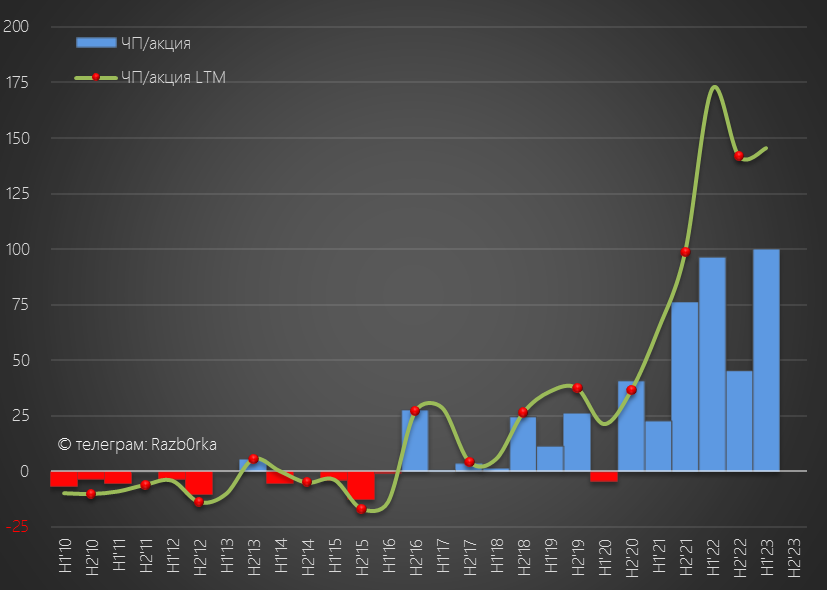

Чистая прибыль 1 полугодия составила 100 руб/акция

В день публикации отчета менеджмент объявил и дивиденды за 2 квартал в размере 16 руб

Суммарная выплата за 1 полугодие составит 26 руб

Это 26% чистой прибыли и 37% EBITDA

На сколько по карману компании такая выплата?

Это на 1.5 руб меньше чем Свободный денежный поток 1 полугодия

Как Вы видите, не смотря на большую EBITDA и прибыль, денежный поток компании нельзя назвать избыточным и устойчивым

Всему виной большие оттоки денег в оборотный капитал и растущие капитальные затраты

Компания продолжает развиваться и планирует открыть в этом году 2 новых рыбных участка

Кроме того, начали строительство завода по производству рыбного корма

После покупки в 2022 году российских смолтовых заводов и заводов по выращиванию водорослей, ИНАРКТИКА стала практически вертикально-интегрированной компанией

Есть свой малек, есть свой корм и есть свое производство!

Но все это требует много денег и пришлось увеличить долг

Не сказать, что он критически большой, но в условиях ставки ЦБ 13% обслуживать его и рефинансировать будет сложнее

На счетах компании более 2 млрд руб, небольшой запас прочности никогда не помешает

- Продажи не растут в объеме и деньгах

- Себестоимость растет и давит на прибыль

- Чистая прибыль завышена переоценкой биоактивов

- Денежные потоки нестабильны

Если будет продолжена традиция прошлого года, по итогам 3 квартала компания выплатит еще 16 руб дивидендов

В годовом выражении дивиденды вырастут до 42 руб/акция

В Августе акции на всеобщем оптимизме, даже не смотря на слабый отчет, выросли до рекордных 1099 руб и потом скорректировались до 950 руб

Прогнозная годовая дивидендная доходность по текущей цене составляет всего 4%

Без учета долга, компания оценена в 8 прогнозных годовых EBITDA 2023 года

Выглядит так, что акции оценены значительно дороже рынка

Для дальнейшего роста акций нужен рост выручки и прибыли, а для их роста нужен рост потребления рыбы в стране

Но на фоне растущей инфляции, реальные доходы населения будут снижаться

И скорее всего драгоценный рыбный белок будет замещаться дешевым куриным

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником