RAZB0RKA отчета POLYMETAL за 1п'22. Есть кое-что поважнее...

На мой взгляд, отчетность компании в данный момент практически не имеет значения

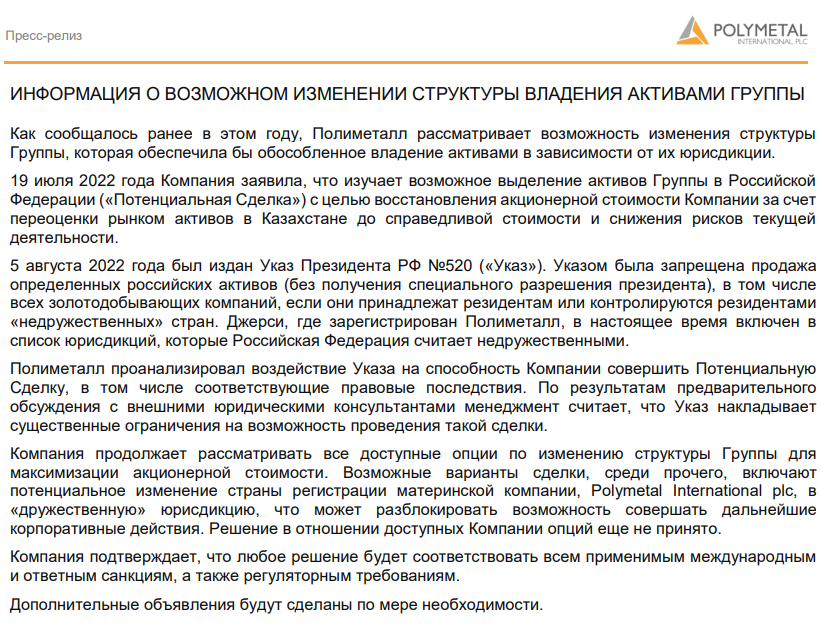

На МНОГО важнее, процессы связанные с корпоративной структурой компании

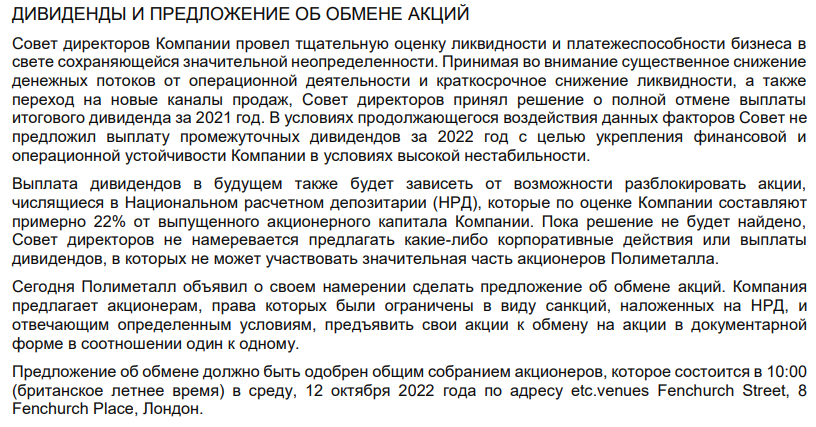

Напомню, что 12 октября состоится ВОСА компании, на котором будет решаться вопрос об обмене акций в НРД на акции в документарной форме

Обращаю ваше внимание, акционеры, являющиеся резидентами России не будут иметь права участвовать в предложении по обмену

Кроме того, компания ищет варианты для разблокировки возможности совершать корпоративные действия

В том числе, рассматривалось разделение компании на российскую и казахстанскую

В каких пропорциях делить долг?

По какой оценке делить активы?

Что делать с листингом в Лондоне и на ММВБ?

Имея такую степень рисков и неопределенности есть ли смысл анализировать отчет?

Пусть каждый ответит для себя сам

Если вы человек рисковый и вас не смущает неопределенность, то вот вам разбор того, как шли дела у компании в 1 полугодии

Добыча золота упала, продажи золота упали еще сильнее - эффект санкций на российское золото

Все что было непродано легло на склад и "заморозило" существенную часть рабочего капитала

В пресс-релизе компания заявляет, что эти запасы будут распроданы в 3 квартале благодаря переориентации поставок в страны Азии

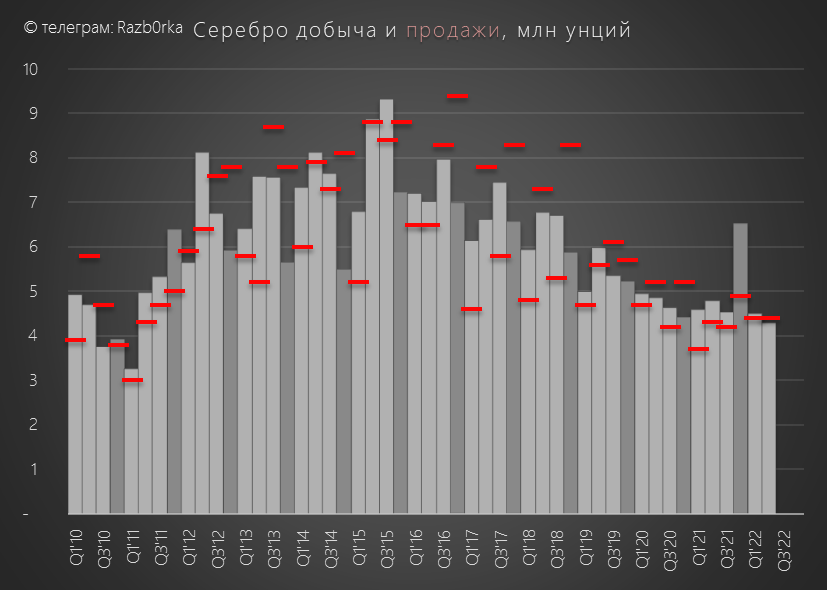

Добыча и продажи серебра были стабильны

Прогноз по добыче на 2022 год был подтвержден на уровне 1.7 млн тонн золотого эквивалента

Менеджмент ожидает значительного роста добычи в 3-4 квартале 2022 года

Средняя фактическа цена продажи золота в 1п'22 составила 1864 $/унция, компания не делала покупателям каких-либо скидок

При этом совокупные затраты компании в 1п'22 составили 1 371 $ на унцию с рентабельность продаж 36%

В 3кв'22 средняя рыночная цена золота была около 1750 $ за унцию

Прогноз компании по совокупным затратам на 2022 повышен до 1 300-1 400 $ на унцию золотого эквивалента

Рентабельность реализации при текущих ценах и себестоимости уже сжалась до 24%

А ведь золото может продолжить дешеветь на фоне повышения ставки ФРС

Выручка в разбивке по металлам

Падение выручки было ожидаемо на фоне падения физических обьемов продаж

Выручка в разбивке по географии продаж

Падение продаж в России и рост продаж в Казахстане - "параллельный экспорт"?

Переориентации на рынки Азии, пока не видно

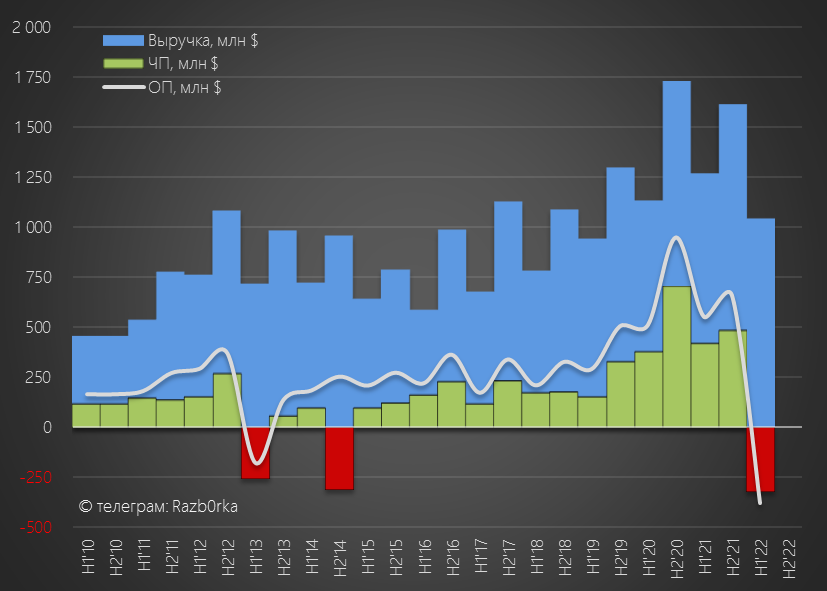

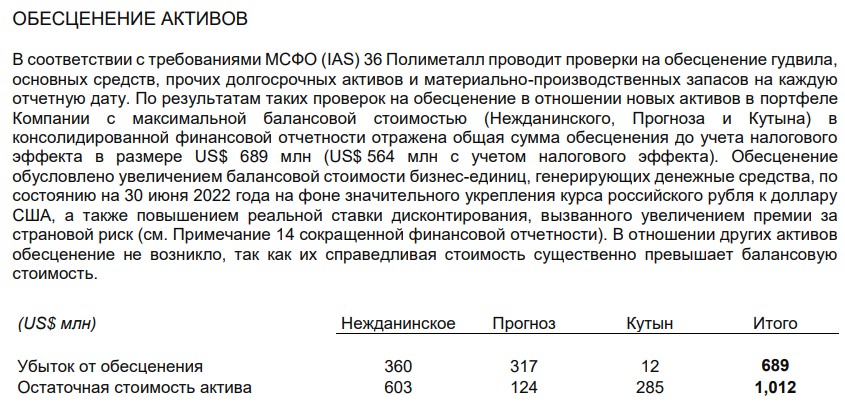

Операционная и чистая прибыль ушли в глубокий минус

Всему виной обесценивание осн.средств и гудвила, которое сделала компания

Уценка активов составила гигантские 689 млн $ или -41% от их стоимости на 31.12.21

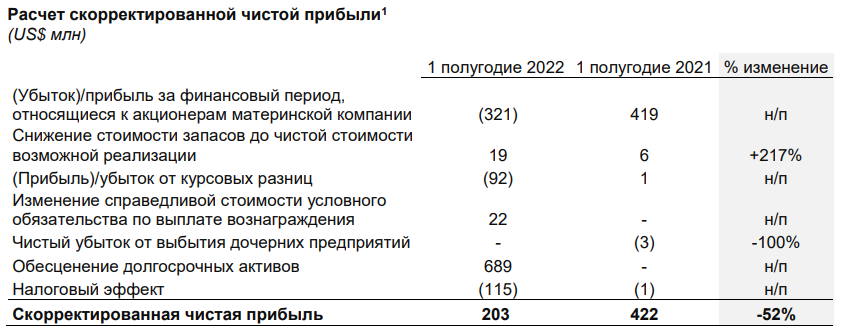

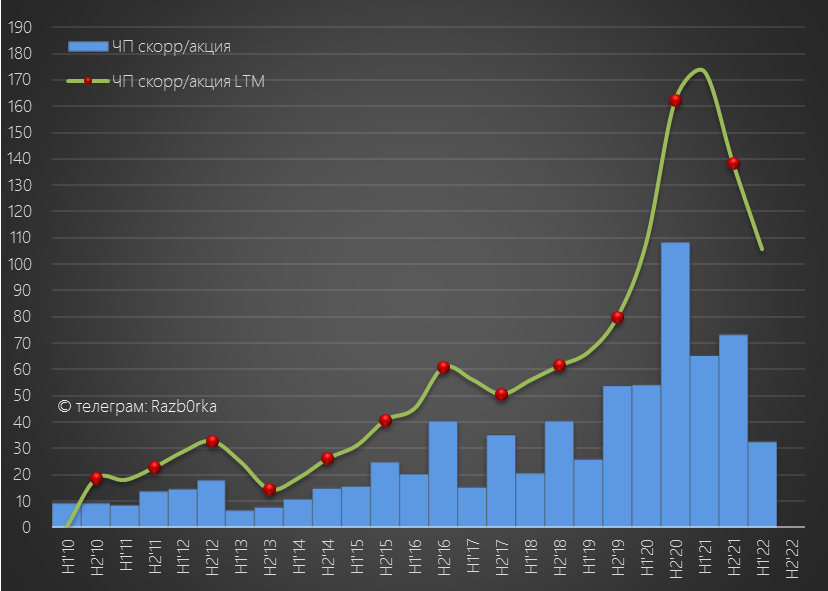

Менеджмент компании нам предлагает использовать скорректированные показатели прибыли и EBITDA без учета обесценивания и курсовых разниц

Вот как выглядит показатель в динамике - вроде не так уж и плохо

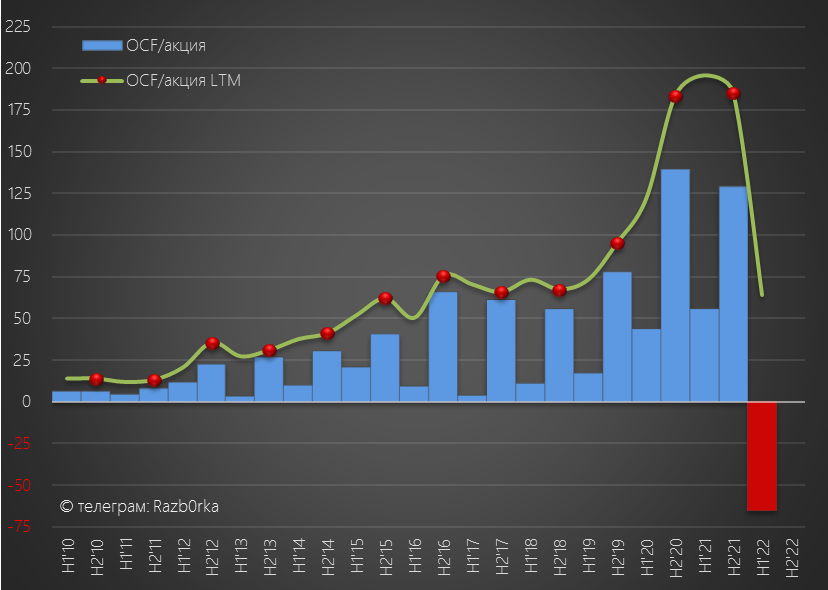

Однако, как я уже много раз писал в других обзорах, более показательны денежные потоки

Чистый операционный денежный поток, в первые в истории стал отрицателен

Непроданное золото + увеличенные предоплаты поставщикам оборудования + возврат предоплат покупателям "сьели" более 600 млн $ денежного потока

Если будет решен вопрос со сбытом в Азию в 3кв, то часть рабочего капитала высвободится и денежный поток покажет значительный рост

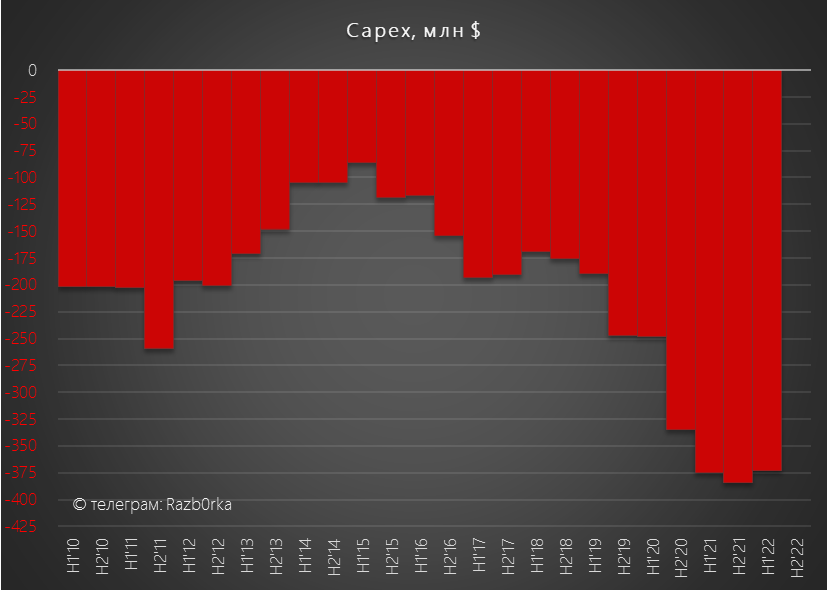

Однако, это будет дай бог в 3кв, а бизнес компании требует вложений в поддержку и обновление основных средств уже сейчас

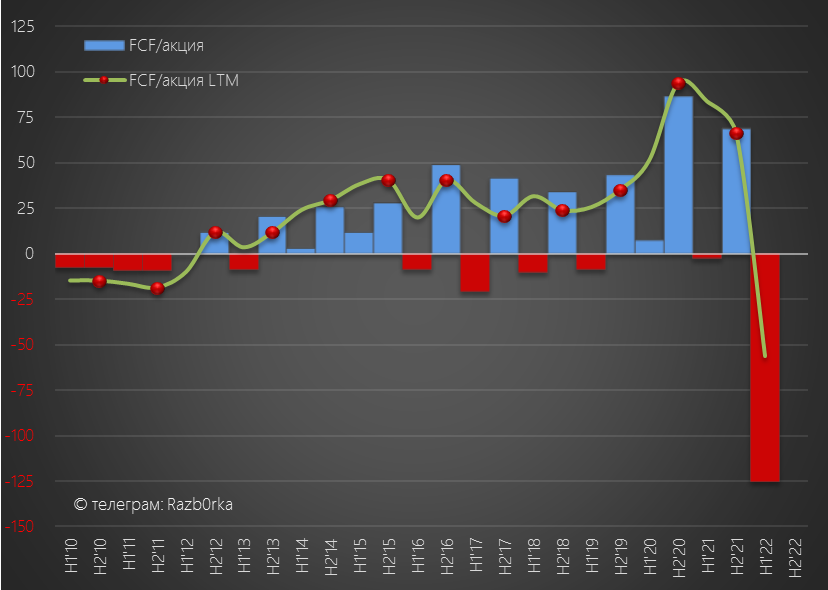

Сочетание отрицательного OCF и стабильного Capex, увело свободный денежный поток (FCF) в рекордный минус

Какие последствия для компании от отрицательного FCF?

Это то же самое, если человек тратит больше чем его зарплата

Так долго продолжаться не может

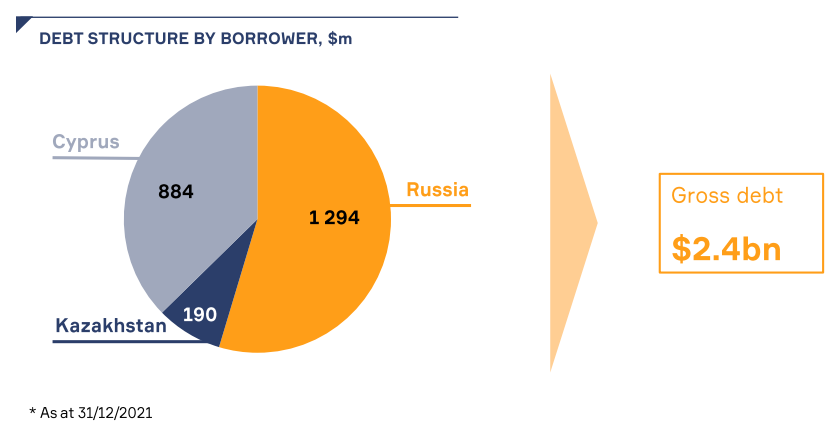

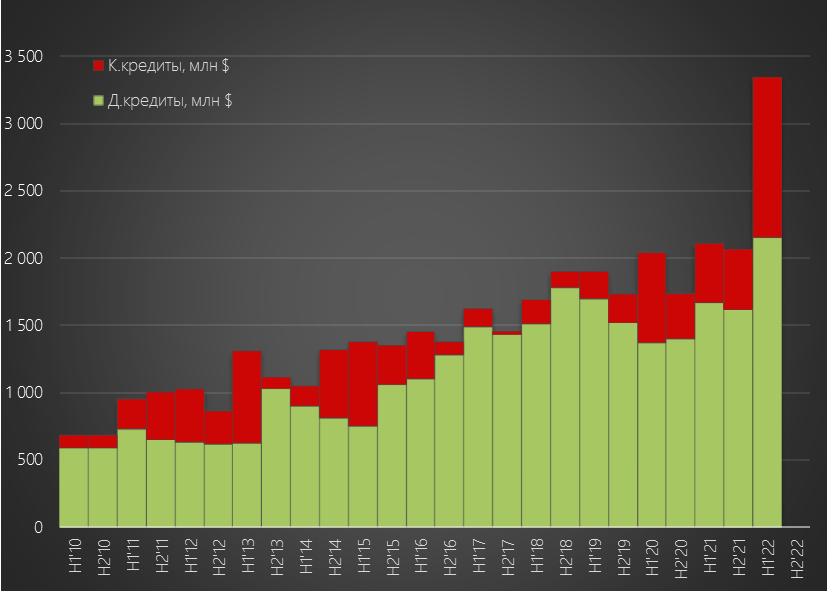

С каждым новым месяцем, новый кредит в банке взять будет все сложнее

Но пока банки дают компании в долг

Отмечу, что часть увеличения валютного долга произошло из-за сильного укрепления рубля на 30.06.22

Менеджмент заявляет, что денежных средств хватит для продолжения работы в ближайшие 12 месяцев

Группа располагает денежными средствами в размере US$ 0,5 млрд и неиспользованными кредитными линиями на сумму US$ 0,3 млрд от банков, не попадающих под санкции, что в сочетании с прогнозируемыми чистыми денежными потоками в соответствии с описанным выше сценарием в течение следующих 12 месяцев считается достаточным для выполнения финансовых обязательств Группы, включая US$ 1,2 млрд краткосрочных займов, подлежащих погашению в течение следующих 12 месяцев

- Прописка на острове Джерси и первичный листинг в Лондоне

- 22% всех акций заблокированы в НРД

- Неопределенность с разделением компании

- Невозможность выплаты дивидендов

- Падение выручки и прибыли

- Отрицательные денежные потоки

- Рост долга

- Снижение цен на золото в 3кв и возможно в 4кв

- Планы по резкому росту добычи в 3-4 кв

- Планы по росту продаж в Азию в 3кв и снижение складских запасов

Традиционно напоминаю, что все выводы делаете Вы сами

Понравилась разборка и вы хотите сказать «спасибо» автору?

Подписка, лайк и репост будут лучшей благодарностью

Телеграм t.me/razb0rka

Smart-lab smart-lab.ru/my/Razb0rka/

© RAZB0RKA 2022-2022. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником