RAZB0RKA отчета ТАТНЕФТЬ по МСФО 2п'22. Лучше прогноза, но...

Отчеты ТАТНЕФТЬ стабильно вызывают большой интерес у подписчиков канала

Это неудивительно, компания в последние годы стала популярна среди частных инвесторов

Основной рост количества акционеров случился в 2021-2022 годах

Уже после того, как компания перестала платить рекордные дивиденды

Не удивлюсь, если по итогам года акционеров стало больше чем 400 тыс человек (узнаем факт летом после ГОСА)

Крайний раз писал про компанию 16 Марта делая разборку данных ТАТСТАТ

Основной целью разборки был прогноз фин.показателей за 2022 и оценка динамики 1кв'23

Планирую сегодня разобраться на сколько модель рабочая сравнив ее результаты с МСФО за 2022 год

За одно посмотрим как закончила год компания и что можно ожидать в 2023

В таблице ниже сравнение 2п'22 с прогнозом и фактом 2п'21

Обратите внимание на падение выручки 2п'22 на 9% и рост прибыли 38% к прошлому году!

Почти все цифры прогноза ниже чем фактические...

Самая большая погрешность прогноза в выручке от нефтепродуктов -20% и в чистой прибыли -32%

Отправляем данные РОССТАТ, прогнозную модель и автора в топку?

Давайте не будем торопиться с выводами и попробуем разобраться

Пройдемся по каждому пункту прогноза

1. Почему выручка от нефти в прогнозе на 3% ниже факта?

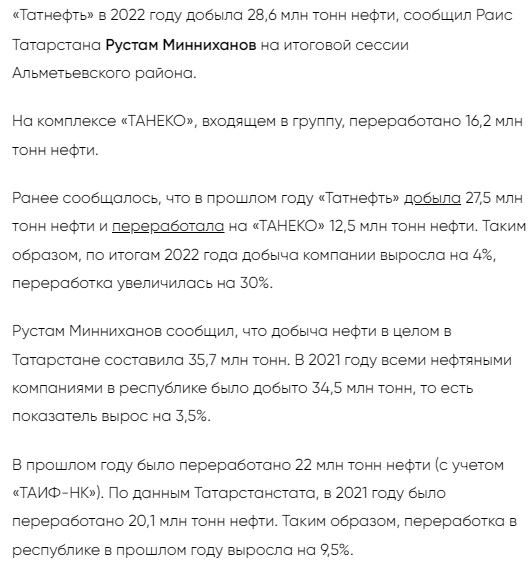

Напомню цифры добычи из интервью Рустама Миниханова

Но в отчете ТАТНЕФТЬ заявила, что добыла не 28.6 а 29.1 млн тонн!

Рекордный год, компания вышла на планку добычи!

Скорее всего, Минниханов в своем интервью привел данные ТАТНЕФТИ без учета оренбуржских месторождений компаний (то что нам и нужно!)

Соответственно, эти 2% нужно добавить к данным статистики в нашу модель

Но даже без 2%, историческая корреляция данных МСФО и РОССТАТ по выручке по нефти была в очередной раз подтверждена в 2п'22

2. Почему выручка от нефтепродуктов прогноза на 20% ниже факта?

Напомню, что я использовал 16.2 млн тонн переработки ТАНЕКО из интервью Минниханова для расчета доли ТАТНЕФТЬ в республиканской выручки от переработки

Но по ошибке использовал в расчетах 65% :-(

Корректный процент был выше: 16.2 млн тонн / 22 млн тонн = 74%

Фактическая доля ТАТНЕФТЬ, судя по МСФО, в выручке от переработки республики в 2п'22 составила ~78%

Результат прогноза при 74% мог бы быть очень близок к факту

Важнее то, за счет чего была получена такая высокая выручка сегмента в 2п'22

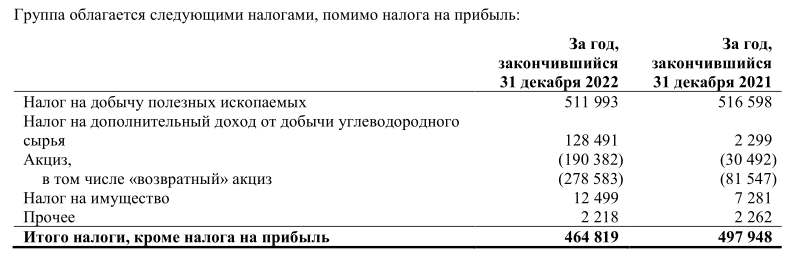

Значительная части выручки сегмента была сформирована платежами государства по обратному акцизу!

Суммарно за 2022 год ТАТНЕФТЬ получила от государства 278.6 млрд руб акциза!

Для справки, операционная прибыль компании за 2022 составила 400 млрд руб

Таким образом, 70% операционной прибыли компании сформировали деньги полученные от государства!

Фантастическая щедрость на фоне повышения НДПИ и добровольных взносах!

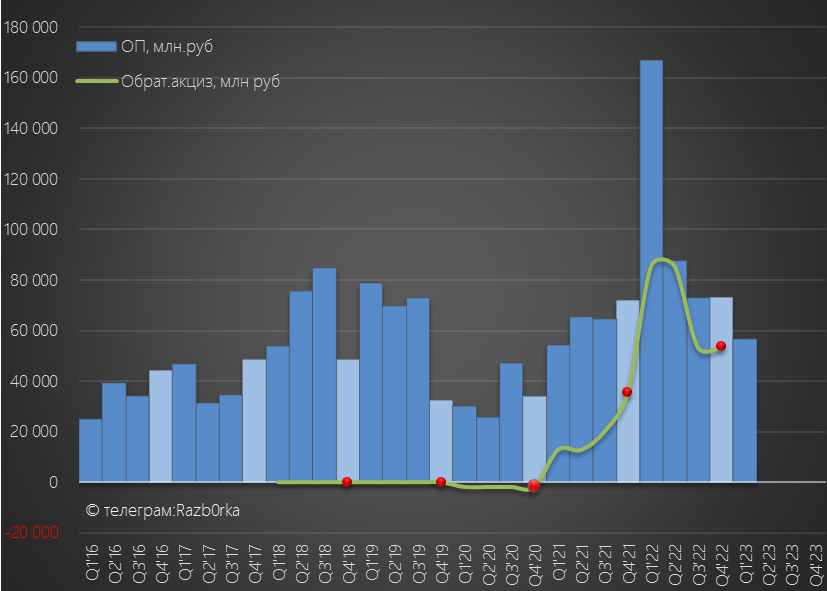

Но этой щедрости приходит конец...

Март будет последним месяцем в котором расчет суммы топливного демпфера и выплат нефтяникам будет делаться по старым формулам

Эксперты ожидают, что начиная с Апреля выплаты значительно сократятся или даже станут отрицательными!

В результате, уже нефтяники начнут платить государству в 2023 году

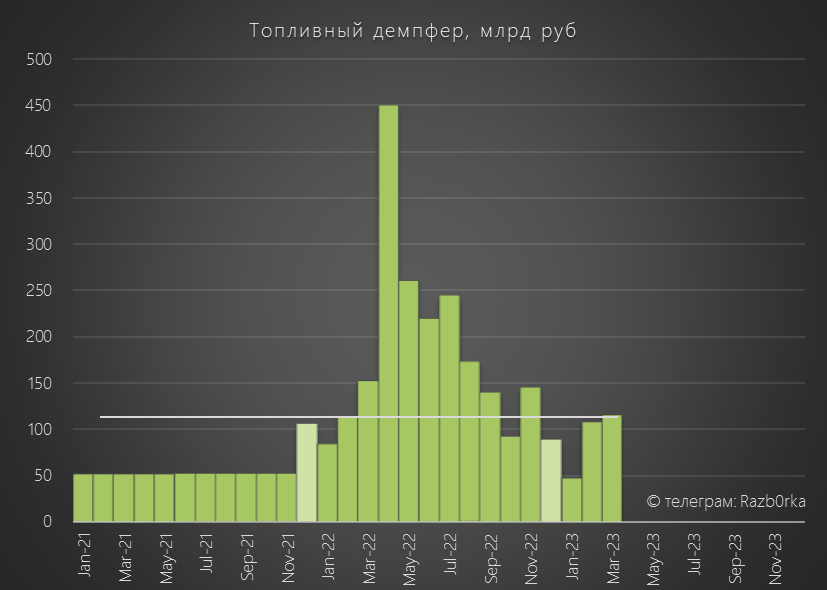

С сентября 2022 года правительство сократило демпфер по бензину, изменив расчет экспортной цены и снизив ее на размер дисконта Urals к Brent

С начала 2023 он зафиксирован на уровне $20 за баррель, с апреля по июнь повысится до $25, а потом перестанет быть фиксированным

Кроме того, с апреля изменится расчет демпфера по дизтопливу, в котором будет учтен дисконт Urals к Brent $10 за баррель

На сколько снизятся выручки и операционные прибыли сегмента переработки наших нефтяников можно только гадать

Буду внимательно следить за данными ТАТСТАТ

Используя их с ~75% коэффициентом можно делать корректный прогноз выручки перерабатывающего сегмента ТАТНЕФТЬ

Cудя по данным Января, выручка ТАТНЕФТИ в 1кв'23 в сегменте переработка за счет выплат обратного акциза должна быть чуть выше 4кв'22

Более высокие, чем я предполагал, поступления по акцизу в 2п'22 поддержали операц.прибыль

Компания заработала 62 руб/акция операционной прибыли за полугодие и рекордные 172 руб/акция за 2022 год

Фактическая рентабельность составила 23% против 20% в прогнозе

Главный вопрос, какой уровень рентабельности ожидать после снижения выплат по обратному акцизу?

И так, с выручкой сегментов и операционкой разобрались

Осталось понять откуда взялся рост +38% чистой прибыли 2п'22 на фоне падения выручки на 9%

Я писал в разборке с прогнозом, что прибыли могут "помочь" курсовые разницы

В 2п'22 компания отразила прибыль от курсовых разниц в размере 37 млрд руб

Если вычесть эту сумму из 146 млрд руб прибыли, то получим 109 млрд руб

Это всего на 9 млрд руб больше чем мой прогноз 100 млрд руб

Откуда берутся такие значительные переоценки?

У компании большая валютная позиция в юаневом кэше и долларовой дебиторке

Юань появился на балансе только в 2022 году!

Рост $ и юаня к рублю в 4кв'22 привел к положительной переоценке в рублях

Вот как компания оценивает потенциальный эффект от укрепления и ослабления валют

Надо будет добавить валютную часть в модель прогноза прибыли

В итоге, за счет валютной переоценки в 2п'22 чистая прибыль за 2022 год выросла до рекордных 122 руб/акция

Расчетный итоговый дивиденд за 2022 составляет 21.6 руб/акция

Это если расчет дивиденда будет делаться по следующей формуле!

ЧП МСФО'22*50%-дивиденд 2п'22-дивиденд 3кв'22

На счетах и депозитах головной компании, судя по РСБУ за 4кв'22, было 124 млрд руб или 54 руб/акция денежных средств

Этого должно хватить и на одобренную ФАС сделку по покупке шинного завода NOKIA и выплату дивидендов

Кстати, прибыль по РСБУ ТАТНЕФТЬ за 2022 была меньше чем МСФО

РСБУ 104 руб/акция против 122 руб/акция МСФО

Но это не должно создать проблем, компания делает расчет 50% из большей прибыли

С учетом уже выплаченных промежуточных, суммарный дивиденд за 2022 составит ~61 руб/акция

Дивидендная доходность 6% итоговой выплаты и 17.5% суммарно за год

Такая высокая доходность косвенно говорит о том, что рынок не ждет повторения таких дивидендов за 2023

Не хочется быть пессимистом, но на мой взгляд, 350 руб за акцию пока не учитывают:

1. текущее снижение цен на нефть

2. добровольное снижение добычи в России с Марта по Июнь на 500 тыс баррелей в сутки

3. снижение выплаты государством возвратного акциза с Апреля

Возможно 2-ой фактор сможет вызвать рост цен, что компенсирует 1-ый фактор

Эффект от 3-го фактора предсказать пока сложно, а его влияние на прибыль очень значительно (посмотрите еще раз график операц.прибыли и обратного акциза)

В результате, мы имеем более-менее четкое представление по дивидендам по итогам 2022 и полную неопределенность за 2023

Данные Татарстана по нефти за Февраль будут опубликованы в середине Апреля (надеюсь их не засекретят)

Сделаю обновление прогноза финансовых результатов 1кв'23 в доработанной прогнозной модели

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником