RAZB0RKA отчета ГАЗПРОМ по РСБУ 3кв'23. Дочки помогают изо всех сил!

Напомню, что ГАЗПРОМ опубликовал отчет за 2 квартал по РСБУ и МСФО в 1 день 29 Августа

Это позволило сделать сразу разборку и отчета головной компании (РСБУ) и всей группы (МСФО)

В 2-ух словах, что было главным в этих отчетах

В пресс-релизе к отчету МСФО, менеджмент акцентировал внимание, что в 1-ом полугодии была сформирована дивидендная база в виде прибыли в размере 618 млрд руб или 26 руб/акция

При стандартной 50% выплате, расчетный дивиденд исходя из этой прибыли составлял 13 руб/акция

По законодательству, источником выплаты дивидендов является прибыль РСБУ

И вот прибыли РСБУ в 1 полугодии как раз и не было!

Головная компания отразила убыток в -255 млрд руб или -10.8 руб/акция

Отсутствие прибыли РСБУ снижало вероятность промежуточных дивидендов ГАЗПРОМ

Так же вероятность выплаты дивидендов была мала из-за низкого уровня ликвидности компании

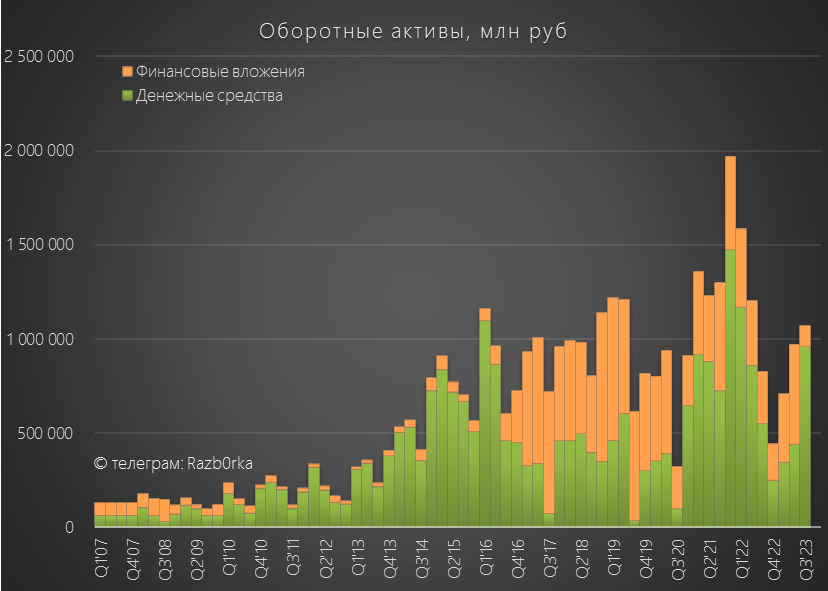

Денежная позиция компании на конец 2 квартала была всего 442 млрд руб

Отмечу, что в 1 полугодии менеджмент поднял 85 млрд руб дивидендов

Из них, около 55 млрд руб это были финальные дивиденды ГАЗПРОМНЕФТЬ за 2022 год, одобренные на ГОСА 25 Июня

Писал о том, что судя по отчету ГАЗПРОМНЕФТЬ в 1 полугодие готовилась к выплате больших промежуточных дивидендов за 9 месяцев

Фактическая прибыль 1 полугодия и текущая динамика позволяли говорить, что если ГАЗПРОМНЕФТЬ выплатит опять 75% прибыли, дивиденд составит 67-71 руб/акция

Это более 300 млрд руб денежного потока на долю ГАЗПРОМ в 4 квартале!

Денежный поток ГАЗПРОМ в 3 квартале должны были поддержать и промежуточные дивиденды НОВАТЭК за 1 полугодие в размере 15 млрд руб

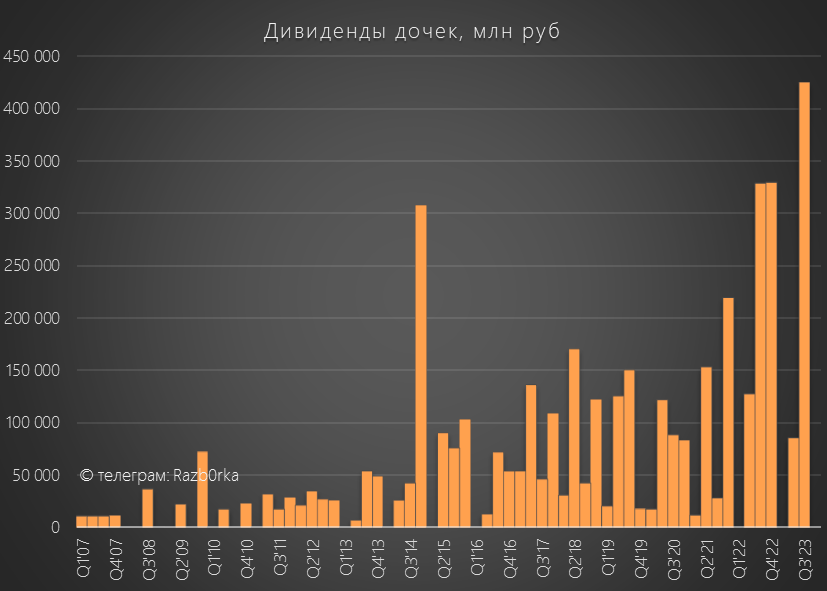

Но как выяснилось из отчета, менеджмент "нашел" в 3 квартале значительно больше чем эти 15 млрд!

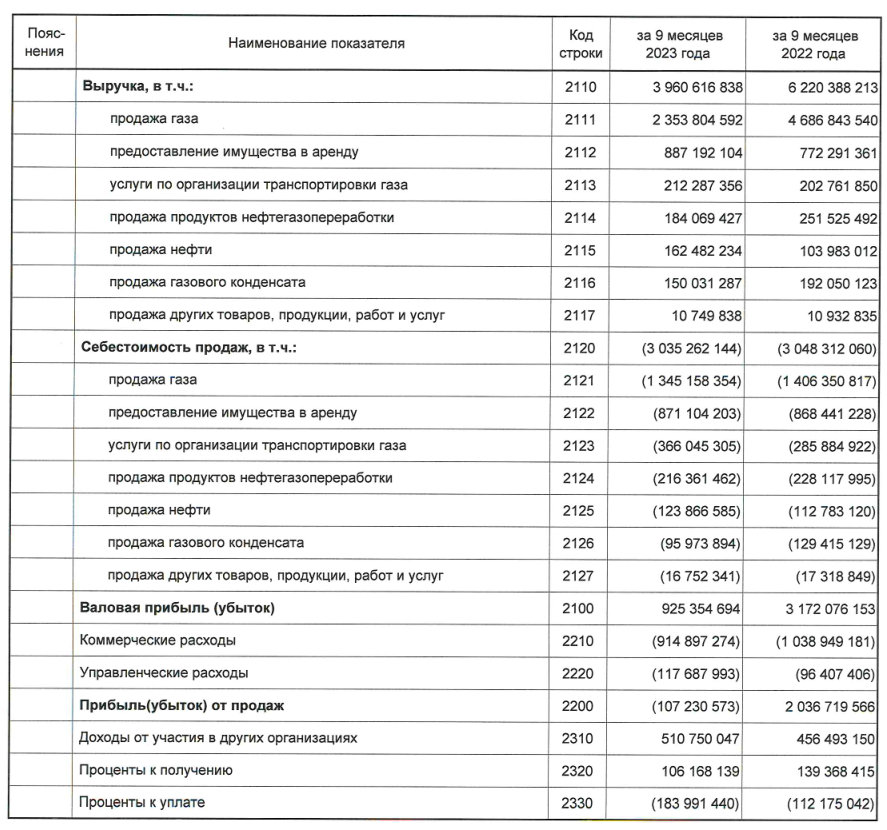

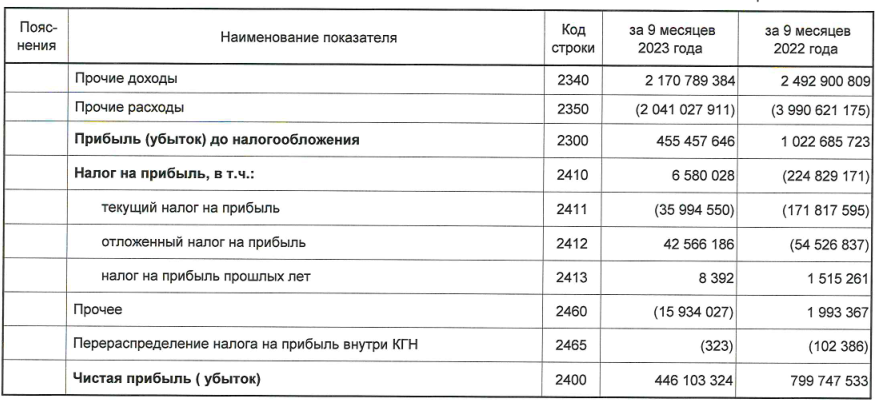

Обратите внимание на строку 2310 Доходы от участия с 511 млрд руб!

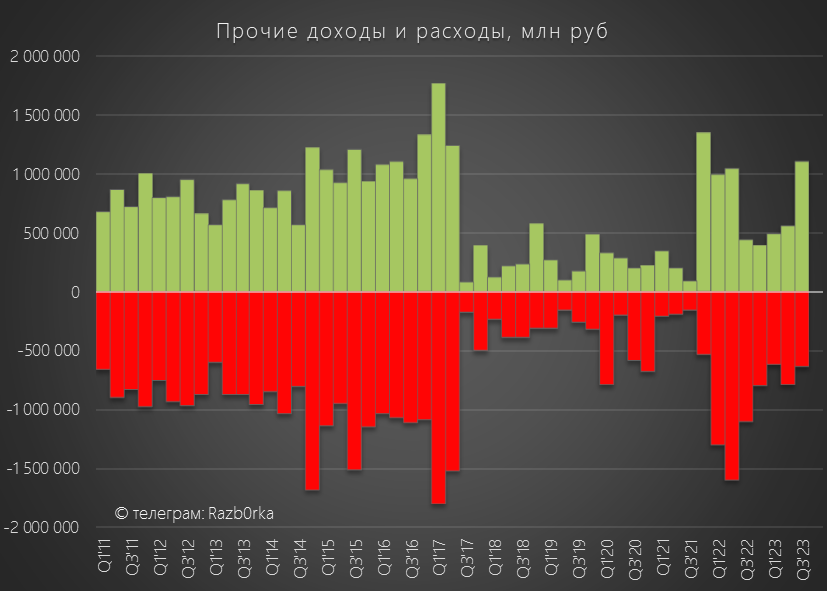

На 2-ой странице отчета стоит обратить на строки 2340 и 2350 с Прочими дохода в 2.2 трлн руб и Прочими расходами в 2 трлн руб

Динамика показателей 9 месяцев:

- Выручка 3 960 млрд (-36%)

- Себестоимость 3 035 млрд (-0%)

- Операц.прибыль -107 млрд (отриц)

- Чистая прибыль 446 млрд (-44%)

Ожидаемо слабый отчет, и неожиданно ОГРОМНЫЕ доходы от участия в других организациях

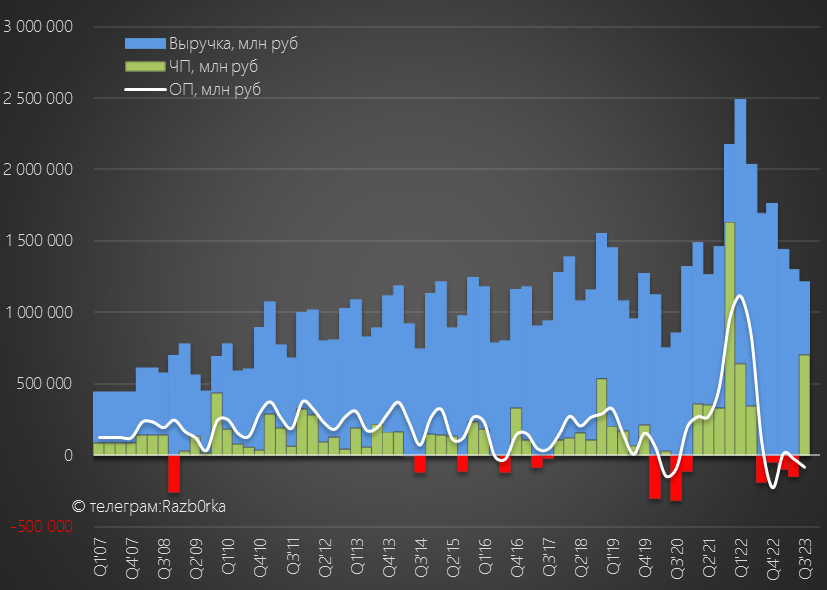

Для начала напомню, что в прошлом году отчета за 9 месяцев не было и мы видим цифры за 2022 год впервые

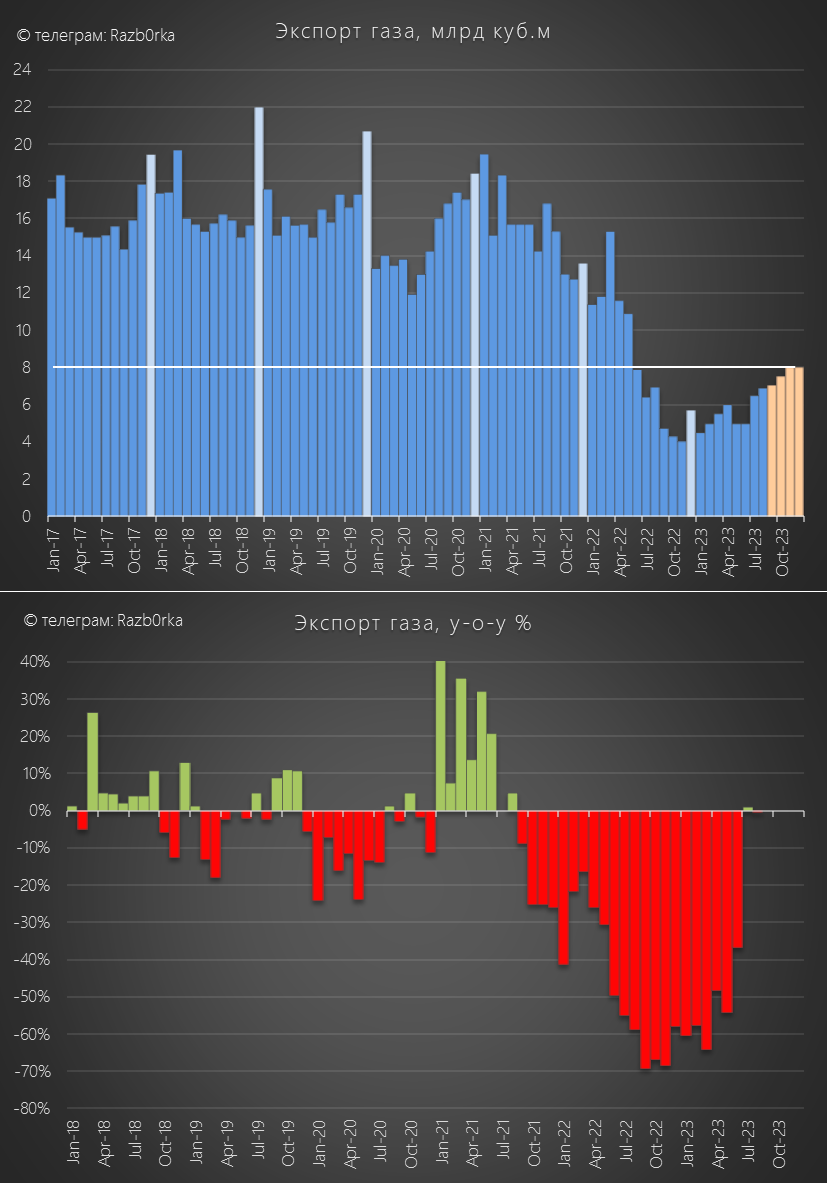

Выручка газового бизнеса в 3 квартале замедлила свое снижение с -36% до -28% г-к-г и составила 1.2 трлн руб

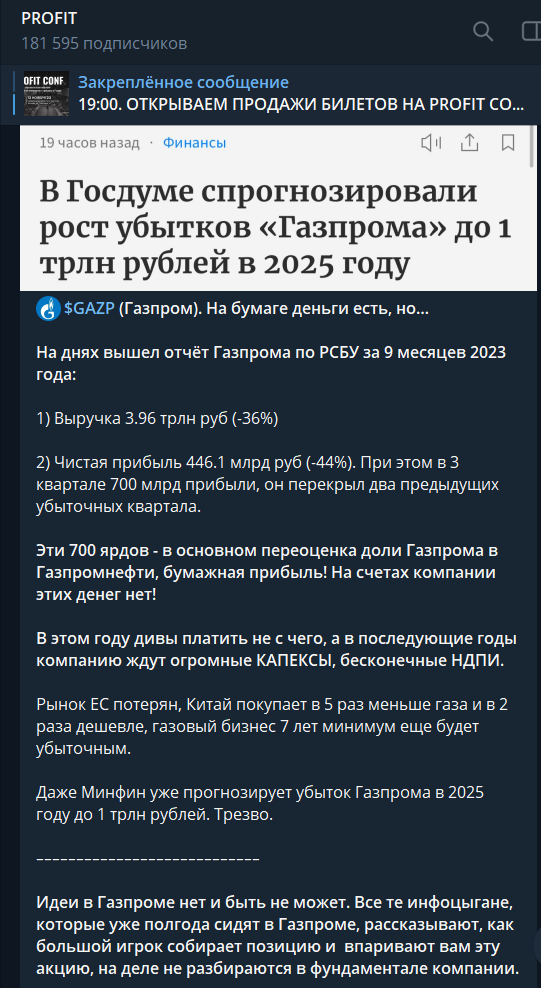

Большинство обзоров, что Вы прочитаете будут уверять Вас, что газовый бизнес компании убыточен и останется таким на долго

Вывод очень простой и понятный: "Идеи в Газпроме нет и быть не может...Инфоцыгане... впаривают вам эту акцию..."

ГАЗПРОМу сейчас несомненно тяжело, но так ли всё просто и плохо?

Чтобы ответить на этот вопрос нужно более детально посмотреть на структуру выручки/валовой прибыли и компоненты чистой прибыли головной компании!

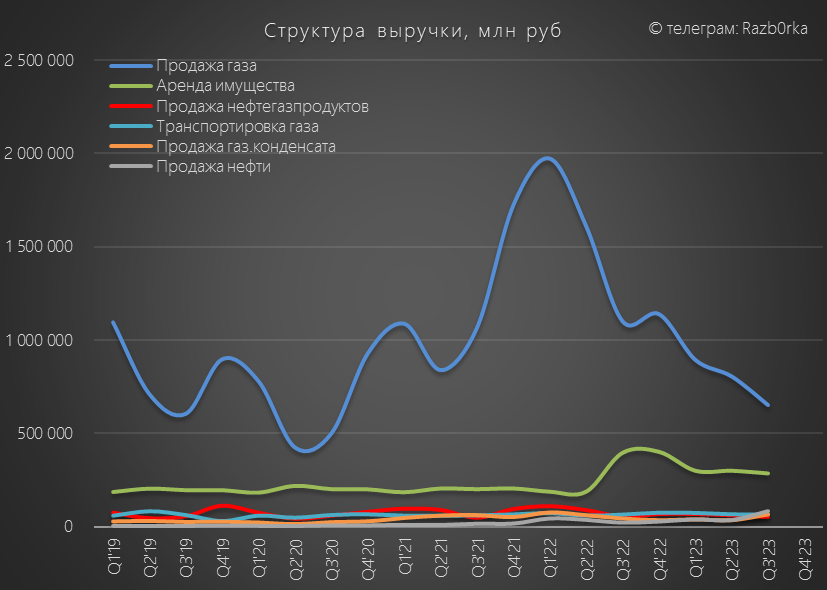

Выручка ГАЗПРОМ по РСБУ на самом деле состоит не только из продажи газа, но и еще 5-ти сегментов, включая достаточно большой сегмент аренды имущества

Выручка от продаж газа безостановочно пикирует начиная с 1 кв'22 года

Причины очевидны, падение цен на газ, потом диверсии на СП-1 и СП-2 и как результат кратное снижение экспорта в Европу

На графиках ниже отразил фактические данные по экспорту ГАЗПРОМ, что можно было собрать в открытых источниках, и прогноз МИНЭКОНОМРАЗВИТИЯ на 2023 год

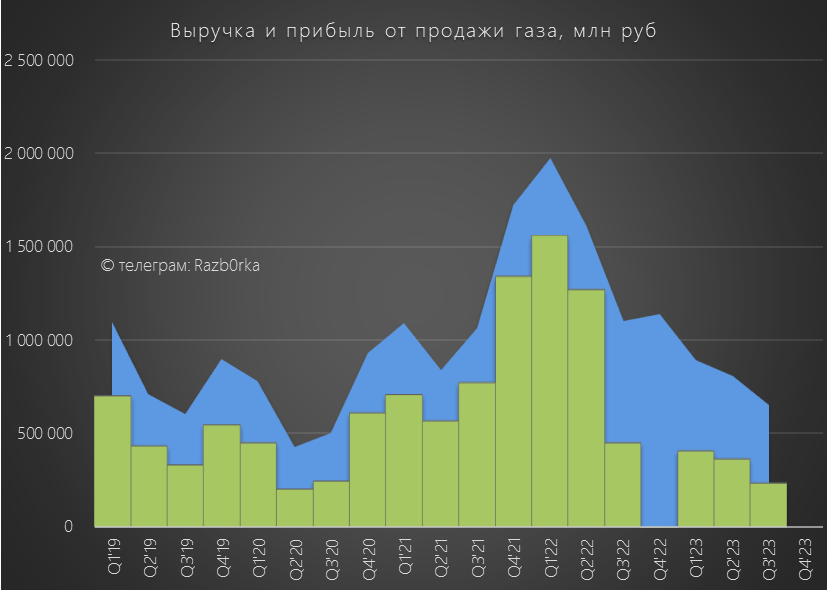

График валовой прибыли сегментов выглядит печально, но как Вы видите сегмент Продажа газа в плюсе!

Если мы наложим график прибыли газового бизнеса на график выручки, выяснится интересная картина, что прибыль от продажи газа сопоставима с результатами 2019-2020 годов!

Да СВЕРХприбыль 2021-начала 2022 ушла, но валовая рентабельность газового бизнеса остается сейчас на уровне 36%!

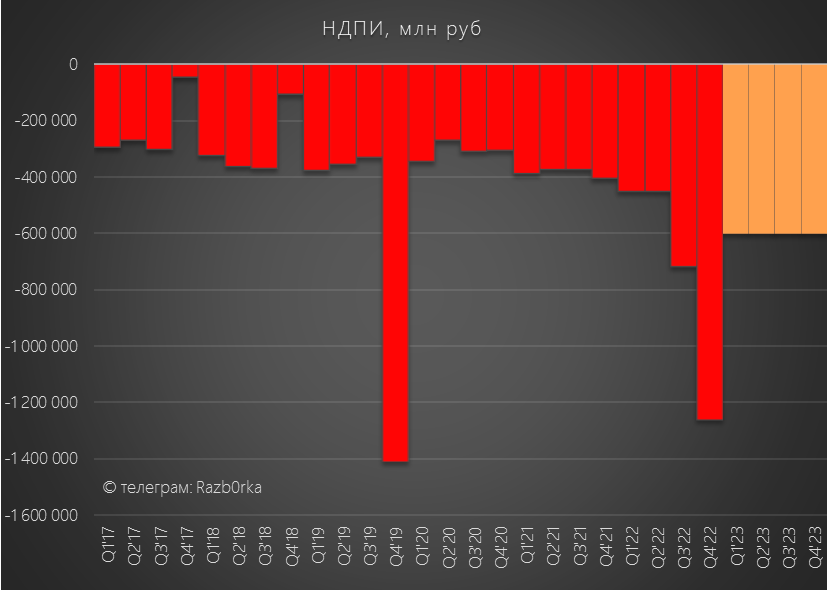

Стоит напомнить, почему в 4 квартале 2022 рентабельность ушла в 0% и почему снизилась рентабельность в 2023 году

Государство забрало себе бОльшую часть СВЕРХприбыли начала 2022 года через повышение налога НДПИ

В 4кв'22 через НДПИ забрали 1.24 трлн руб, с 2023 по 2026 год НДПИ был повышен "нашлепкой" в 50 млрд руб в месяц

Нетрудно посчитать что за 9 месяцев дополнительный НДПИ составил 450 млрд руб, это и было отражено в росте себестоимости и падении прибыли от Продажи газа

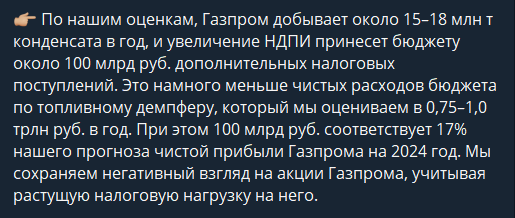

И к сожалению, на этом налоговые инициативы государства не заканчиваются

Буквально позавчера вышли новости, что будет повышен НДПИ на газовый конденсат ГАЗПРОМа

Я не специалист в налогах, но по расчетам СБЕР CIB это повышение НДПИ приведет к снижению прибыли ГАЗПРОМ в 2024 году на 17% или на 100 млрд руб!

Много это или мало -100 млрд руб прибыли?

Это -4 руб дивидендов на акцию!

Если смотреть остальные сегменты более детально, то видно что выручка от аренды снизилась, а продажи нефти и газового конденсата выросли!

Структура валовой прибыли без учета продаж газа на много более интересна!

Получается, что прибыль РСБУ тянет вниз сейчас только убыточный сегмент "Транспортировка газа"

Не берусь комментировать результаты этого сегмента, как и результаты сегмента аренды

Отмечу только, что по странному совпадению, 2-ух кратный рост себестоимости транспортировки газа совпал с диверсией на СП-1 и СП-2 в 3 кв'22

На мой взгляд, главное что мы узнали из анализа сегментов это то, что основной газовый бизнес ГАЗПРОМ остается прибыльным!

Может он стать еще более прибыльным в 2024 году?

Согласно планам МИНФИНА, тарифы ГАЗПРОМ на газ внутри страны будут повышены следующим образом:

21% рост цен на базовый ресурс экономики всего за полгода!

Подумайте, как этот рост отразится на:

- На прибыли ТЭС, работающих на газе

- На прибыли производителей азотных удобрений

- На стоимости коммунальных платежей

- На стоимости проезда на транспорте

Как это всё в итоге отразится на инфляции?

Похоже, что за европейские "проблемы" и взорванные трубы ГАЗПРОМа заплатит в очередной раз народ страны и промышленность

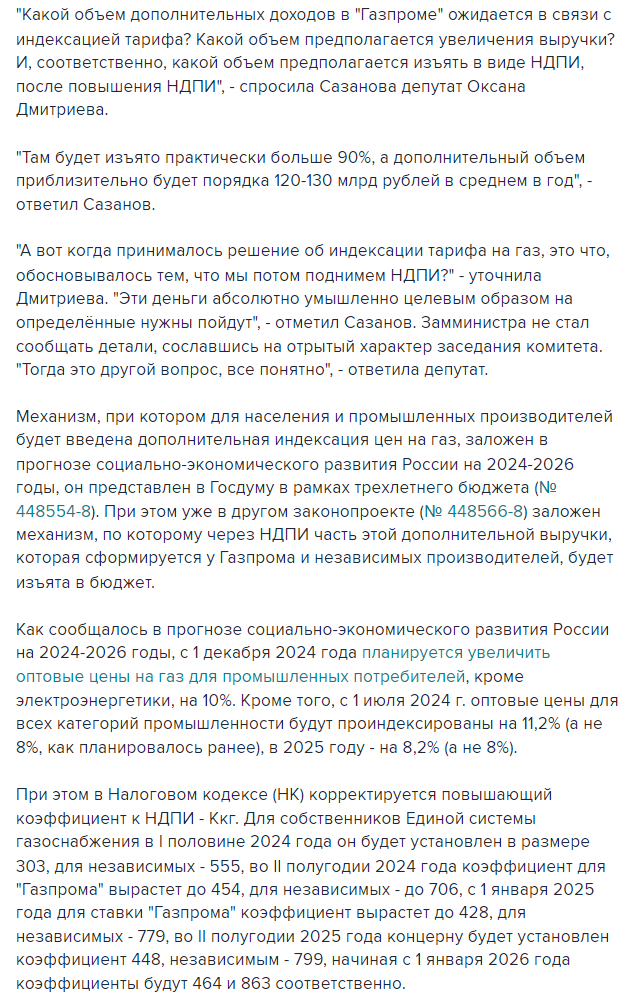

Но акционерам ГАЗПРОМ не стоит торопиться радоваться этому повышению тарифа, так как 90% из 120-130 млрд руб дополнительной выручки государство изымет в виде дополнительного НДПИ

Вместо "Народного достояния" и "Мечты сбываются", получаем такого "Народного газового мытаря"

Государство вошло во вкус забирать денежки ГАЗПРОМа минуя карманы акционеров!

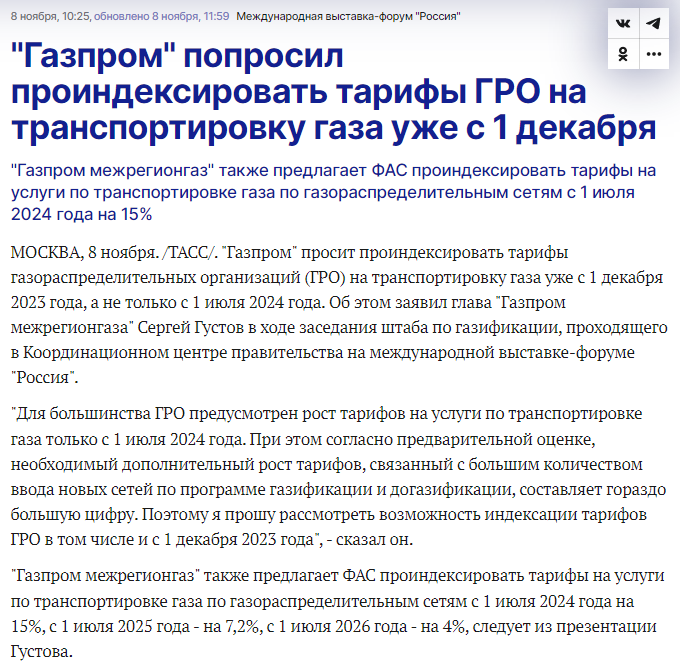

Но и это еще не все новости про тарифы ГАЗПРОМа

Вчера вышла новость, что кроме повышения тарифа на газ, ГАЗПРОМ просит повысить тариф на его прокачку

Предлагается повысить тариф прокачки на 15% с 1 декабря'23 и еще 15% с 1 Июля'24

Рост тарифа на 30% за полугодие будет достаточным чтобы убыточный сегмент "Транспортировка газа" вышел в плюс?

Но +21% тарифа на газ и +30% тарифа на прокачку газа за полугодие, при цели ЦБ по инфляции к концу 2024 года в 4% выглядят феерично

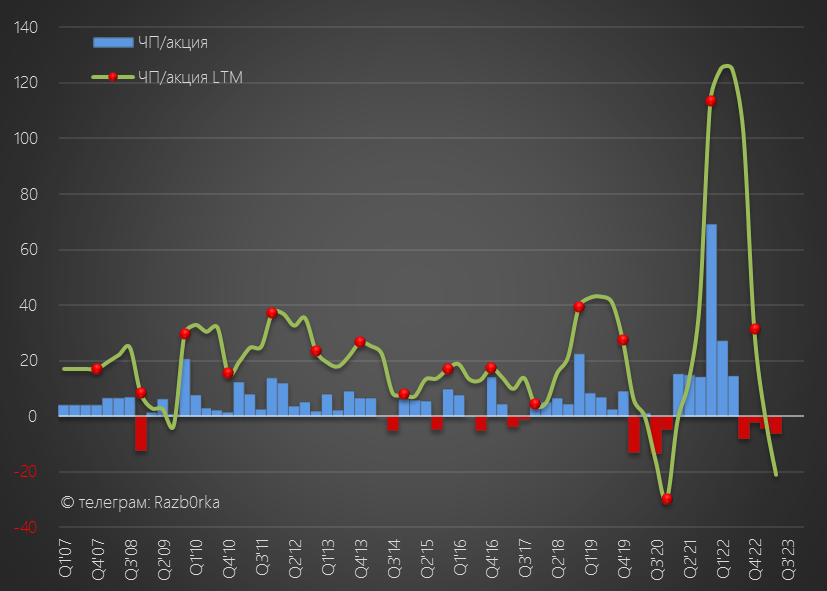

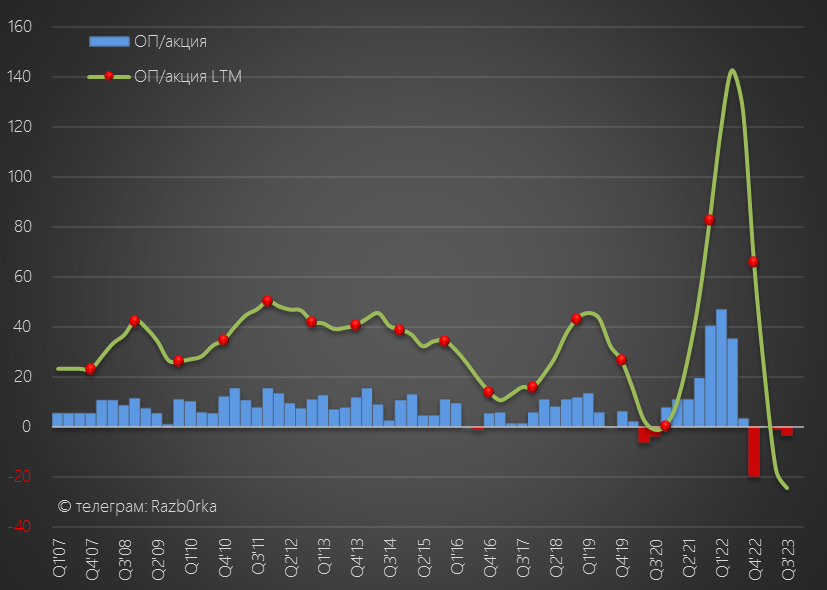

Операционный убыток в 3 квартале вырос до 86 млрд руб или 3.6 руб/акция

Для справки, в 3 кв'22 операционная прибыль составила 85 млрд руб

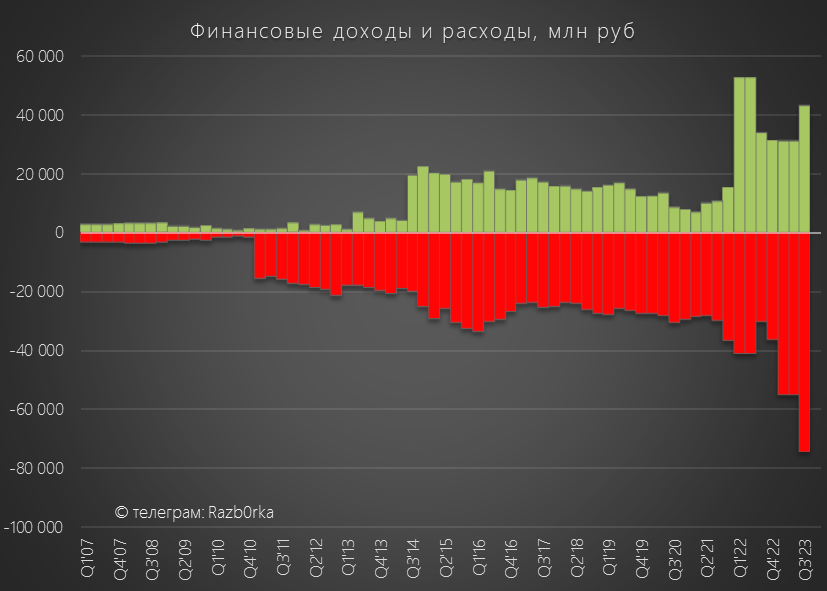

Сальдо финансовых доходов/расходов ухудшилось с -23 млрд руб в 2кв'23 до -31 млрд руб

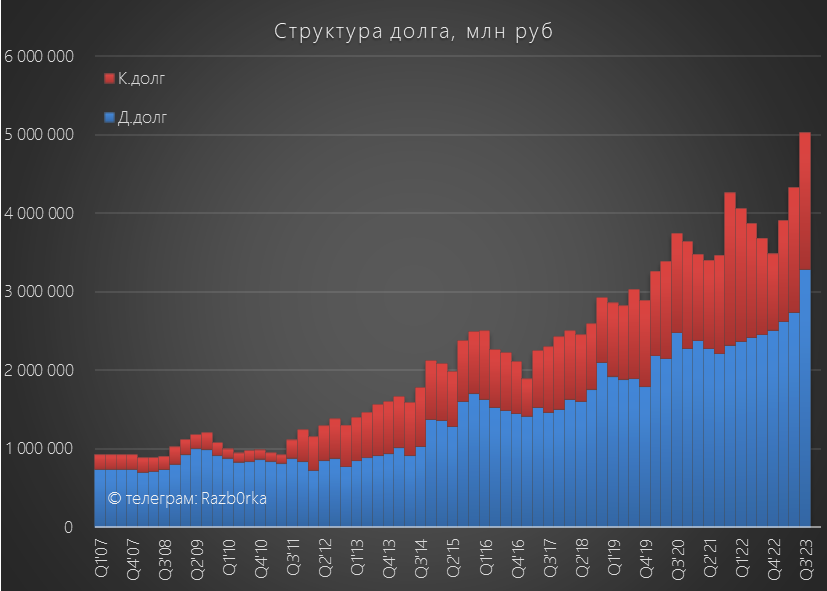

Почти 80 млрд руб в квартал ГАЗПРОМ тратит на обслуживание своего долга!

Долг вырос за квартал на 699 млрд руб и впервые превысил 5 трлн руб

Часть долга ГАЗПРОМа валютная, так что часть роста долга это курсовая переоценка

Убыток от этой переоценки был отражен в 633 млрд руб Прочих расходов

При этом, Прочие доходы в 3 квартале выросли до 1.1 трлн руб!

Их них около 860 млрд руб дала переоценка пакета акций ГАЗПРОМНЕФТЬ, которым владеет ГАЗПРОМ

На конец 2 квартала акции ГАЗПРОМНЕФТЬ стоили 528 руб, а на закрытии торгов 3 квартала уже 717 руб

Текущие 816 руб это еще 450 млрд руб "бумажной" прибыли от переоценки, которая может быть отражена в отчете за 4 квартал (если котировки останутся на текущем уровне)

И тут мы подходим к самой интересной части отчета - Доходам от участия в других организациях

В подавляющем большинстве случаев в России, это дивиденды дочек

В 3 квартале эти доходы составили фантастические 425 млрд руб

И как выяснилось из отчета, что и в прошлом году в 3 квартале ГАЗПРОМ получил 329 млрд руб доходов от других организаций!

Дочки изо всех сил помогают Папе ГАЗПРОМу!

Благодаря полученным доходам от дочек, ГАЗПРОМ смог покрыть операционный убыток, выплатить проценты по долгу и налог на прибыль

Денежная позиция и финансовые вложения выросли за квартал на 100 млрд руб до почти 1.1 трлн руб

Если ГАЗПРОМНЕФТЬ одобрит 60-70 руб дивидендов за 9 месяцев, то в 4 квартале прибавится еще около 300 млрд руб

Решение СД ГАЗПРОМНЕФТЬ мы узнаем уже сегодня-завтра

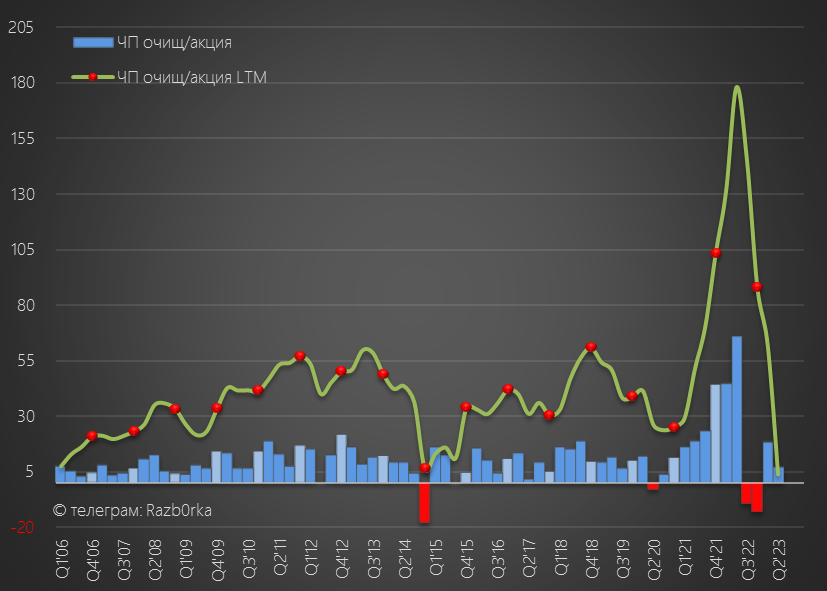

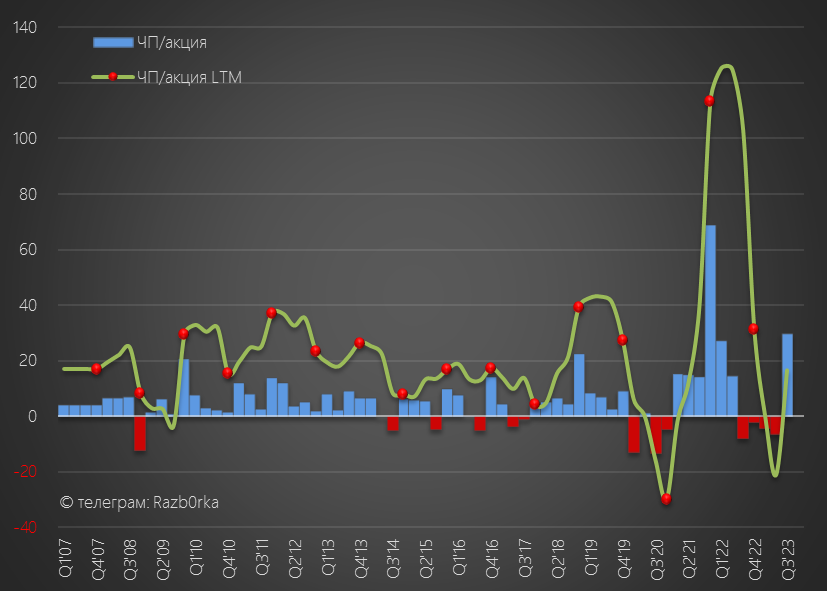

В результате всех этих факторов, чистая прибыль в 3 квартале составила 701 млрд руб или 29.6 руб/акция

За 9 месяцев прибыль РСБУ составила 18.8 руб/акция

Еще помните с чего я начал эту разборку?

Прибыль РСБУ является источником выплаты дивидендов!

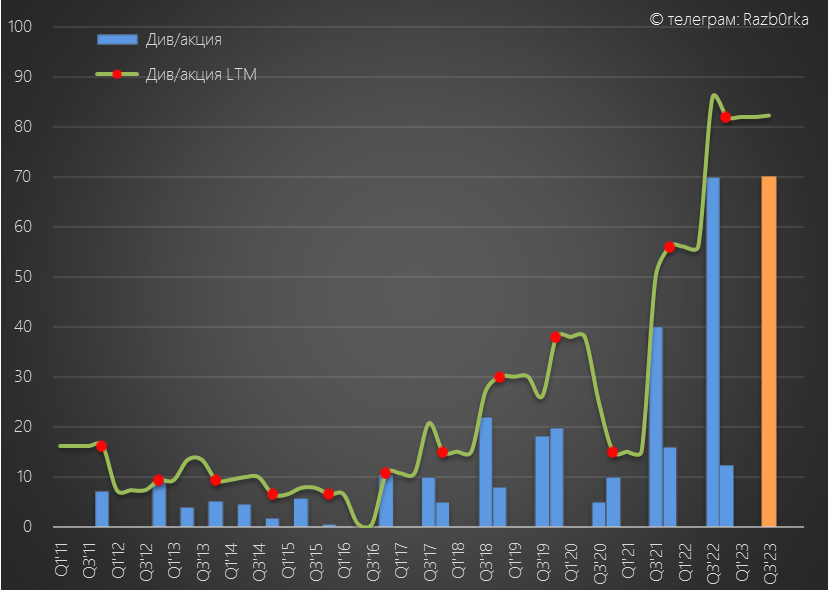

Таким образом, имея 18.8 руб прибыли РСБУ компания теоретически может выплатить 13 руб дивидендов, рассчитанных исходя из прибыли МСФО за 1 полугодие!

На выплату 13 руб дивидендов необходимо около 300 млрд руб

Как мы с Вами видели, такая сумма есть на счетах компании

С учетом всего вышеописанного вероятность этой выплаты, на мой взгляд, выросла

Еще больше она вырастет если ГАЗПРОМНЕФТЬ выплатит дивиденд в том диапазоне что я писал ранее

Акции ГАЗПРОМ стоят сегодня 168 руб, ровно столько же как и после дивидендной отсечки в Ноябре'22!

13 руб дивидендов, по текущей цене, дают около 8% доходности за полугодие

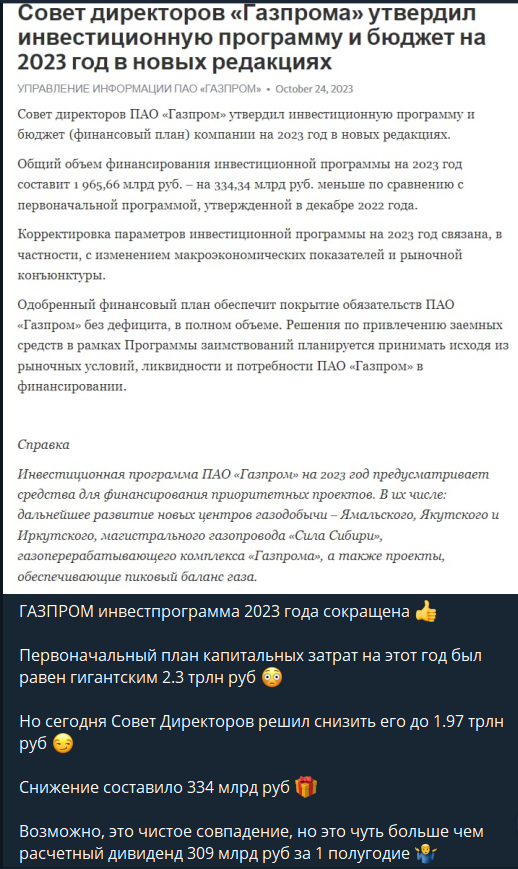

Государство испытывая трудности с бюджетом ищет источники дополнительных доходов

Возможно поэтому Совет директоров ГАЗПРОМ в Октябре сократил инвестиционную программу на 2023 год на 334 млрд руб

По странному совпадению, это очень близко к сумме расчетного дивиденда за 1 полугодие

- Газовый сегмент работает в плюс

- Операционный убыток обусловлен 2-ух кратным ростом себестоимости сегмента "Транспортировка газа"

- Ожидается рекордный рост тарифов и соответствующий рост налогов

- Расходы на обслуживание долга и сам долг растет

- Рекордные дивиденды дочек помогают головной компании

- Денежная позиция компании позволяет выплатить дивиденды

На мой взгляд, учитывая все факторы дела обстоят не так уж и плохо!

Если государство решит выплатить какие-либо дивиденды это будет не только мощным экономическим фактором переоценки акций ГАЗПРОМ

Но и сильным политическим заявлением, в том числе нашим "западным партнерам", о том что "броня крепка и танки наши быстры"

В завершении приведу график, который уже публиковал ранее на канале

Это график капитализации ГАЗПРОМ и ГАЗПРОМНЕФТЬ

Комментарии на мой взгляд излишни...

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником