RAZB0RKA отчета ФОСАГРО по МСФО 2кв'23. Проходим дно цикла?

14 Августа делал разборку отчета компании по РСБУ за 2 квартал

Если читали, то Вы уже знаете, что РСБУ ФОСАГРО не отражает результаты группы, а только корпоративного центра холдинга

А выручка копр.центра это дивиденды дочек

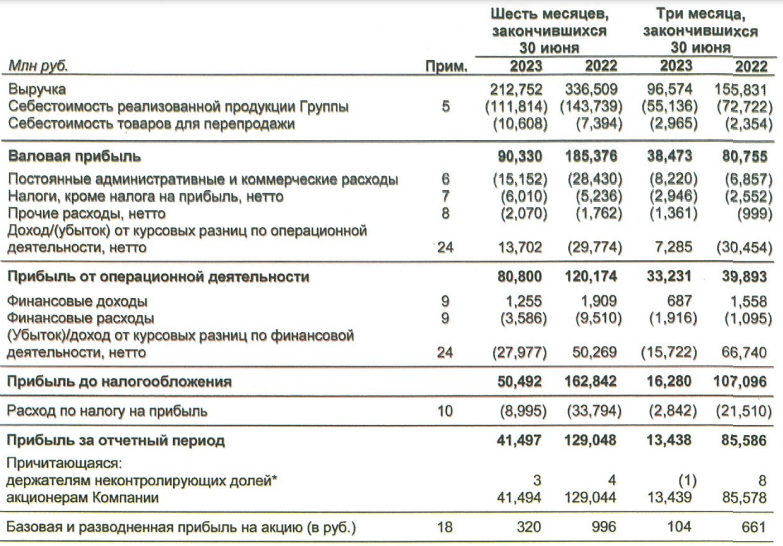

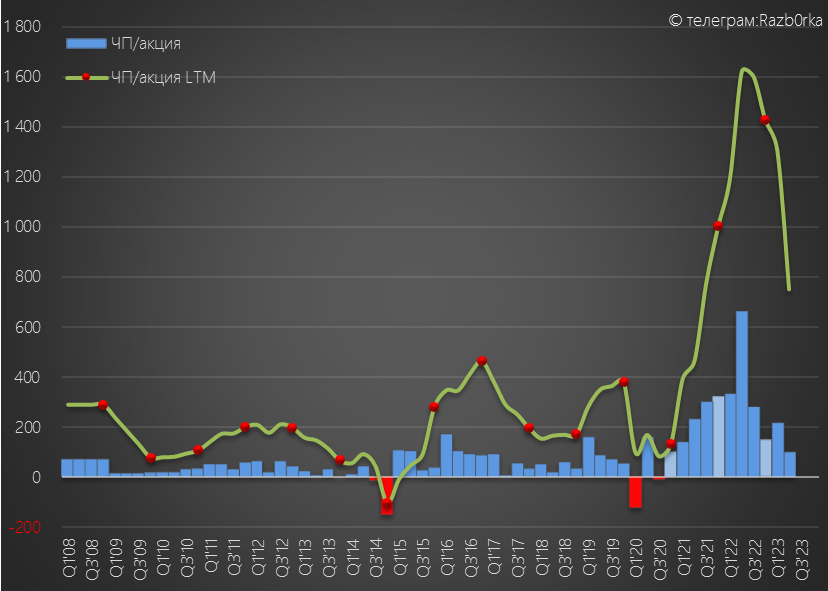

Из отчета мы узнали, что менеджмент поднял с дочек 71 млрд руб, что после расходов и налогов сформировало прибыль корп.центра в размере 64 млрд руб или 494 руб/акция за полугодие

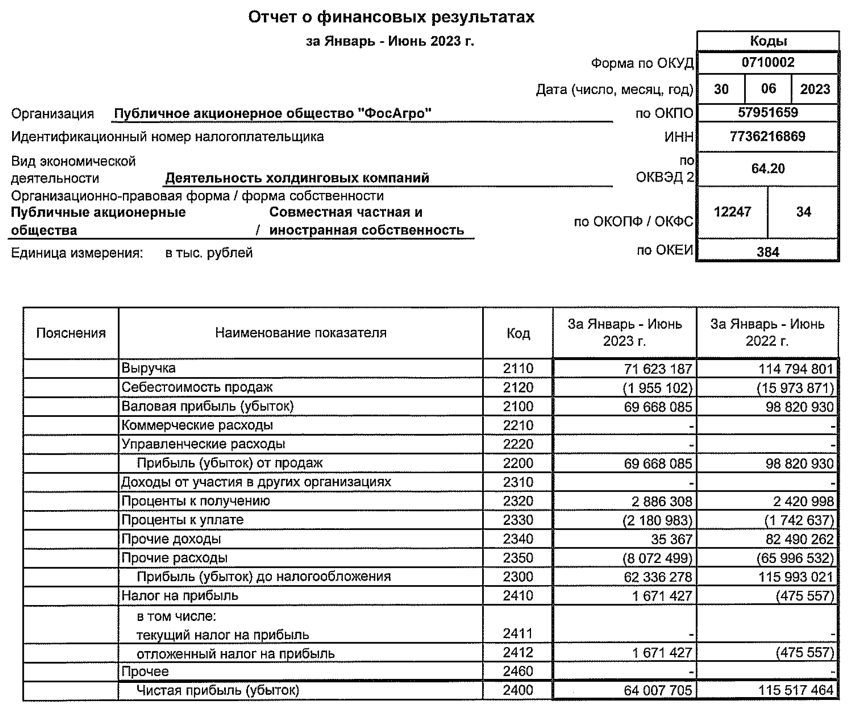

Прибыль 2 квартала снизилась до 205 руб/акция

Предполагал, что если компания, как и в 1 квартале, направит на дивиденды 91% квартальной прибыли дивиденд за 2 квартал составит 187 руб/акция

На тот момент акции стоили 7 500 руб и при таком дивиденде квартальная доходность составляла всего 2-3%

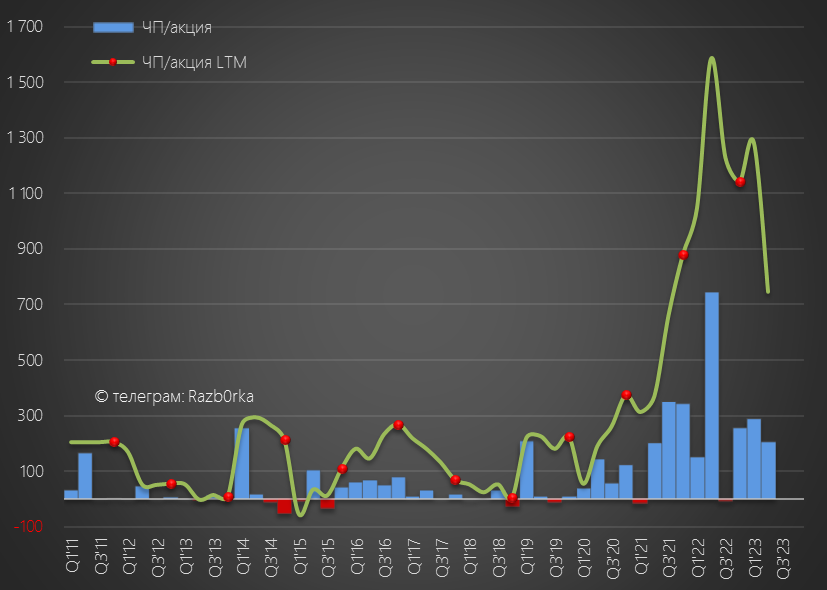

30 Августа, через 2 недели после разборки, менеджмент объявил, что дивиденд за 2 квартал составит 126 руб

В тот же день была опубликована отчетность МСФО за 2 квартал

Может быть в отчете есть ответ почему решили приберечь денежки?

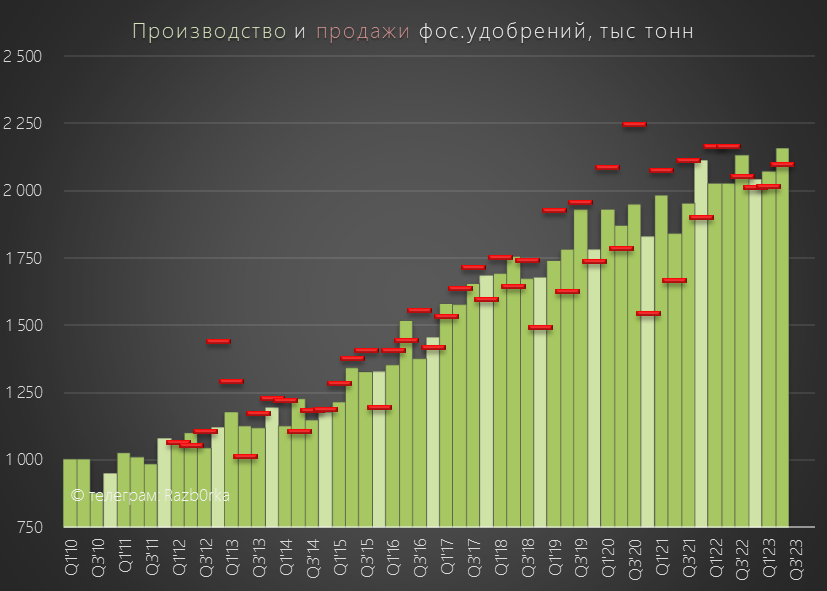

Начнем разборку отчета с операционных результатов

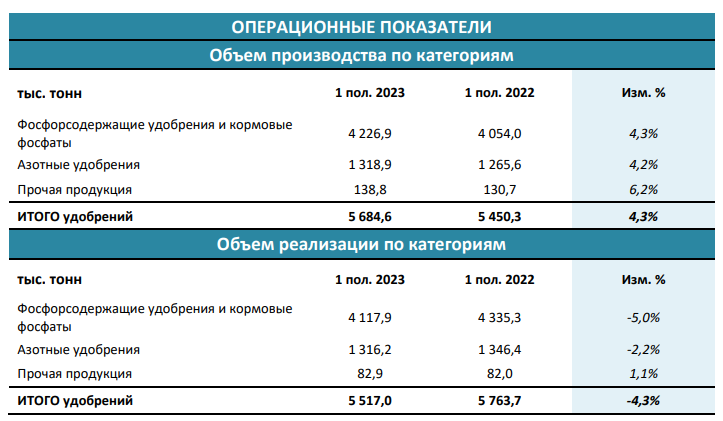

В целом, за 1 полугодие производство выросло на 4.3%, а продажи снизились на 4.3%

По фосфорным удобрениям производство в 2кв выросло на 6% до рекордных 2157 тысяч тонн, а продажи снизились на 3% до 2101 тыс тонн

По соотношению столбиков производства и черточек продаж, можно догадаться, что последние 4 квартала работают немного на склад

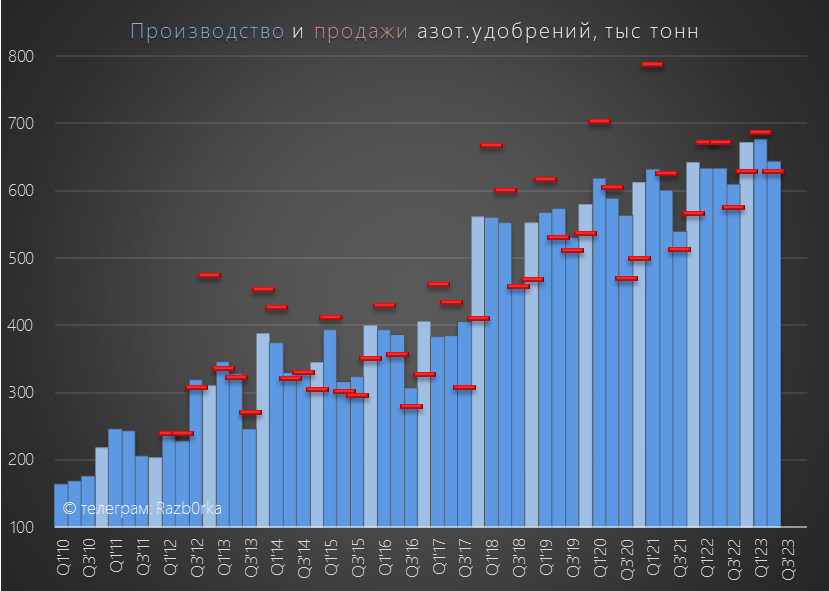

Производство азотных удобрений выросло в 2кв на 2% до 643 тыс тонн, продажи снизились на 6% до 630 тыс тонн

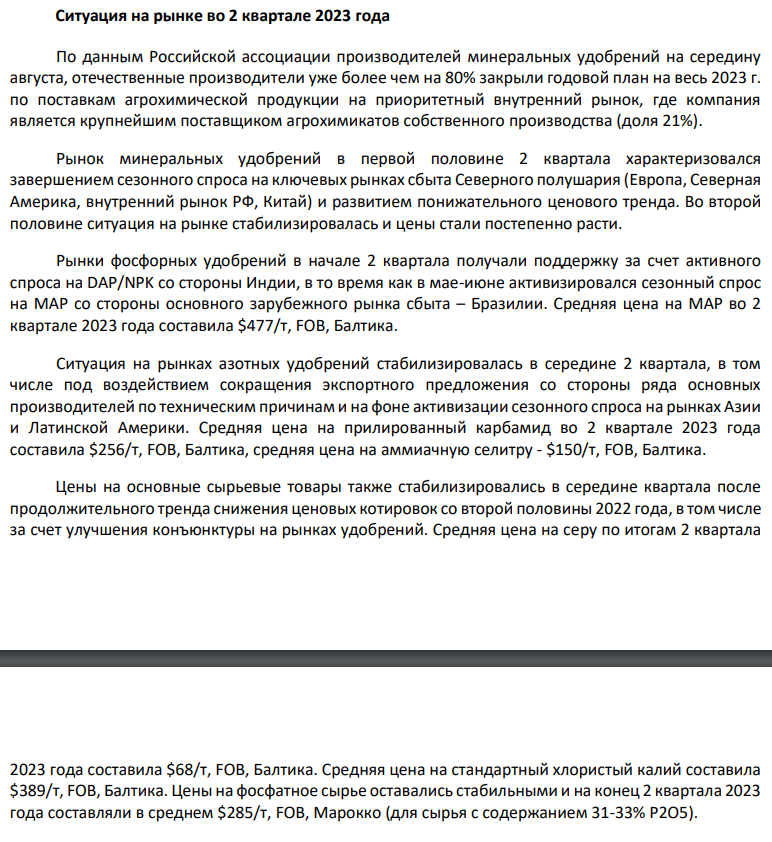

В пресс-релизе в комментариях о рыночной ситуации в 2 квартале компании пишет следующее

Отмечают общую тенденцию к стабилизации и спроса и цен

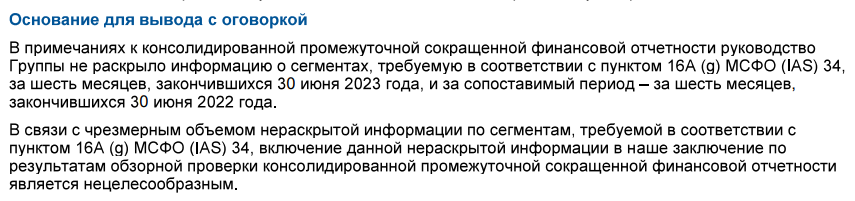

К сожалению, компания уже год не публикует сегментную выручку и EBITDA

За что даже получила предупреждение от аудитора отчетности

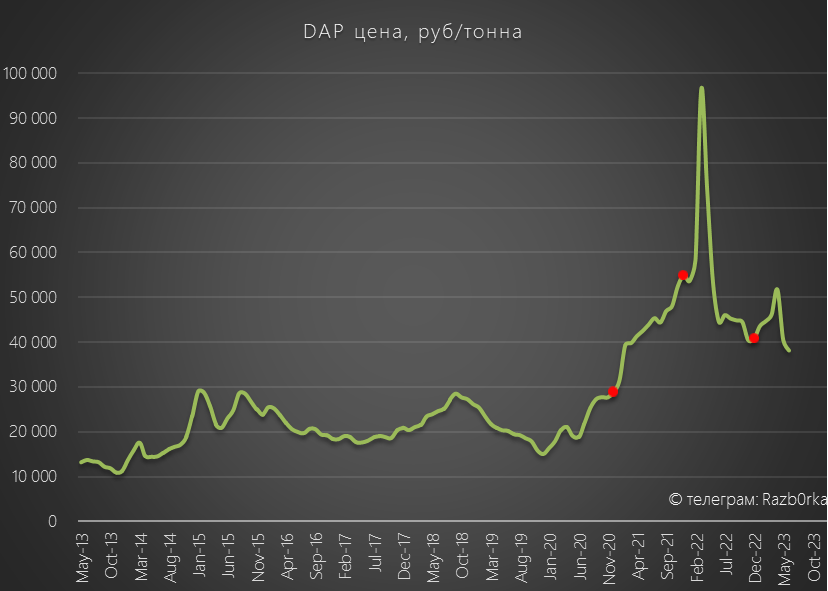

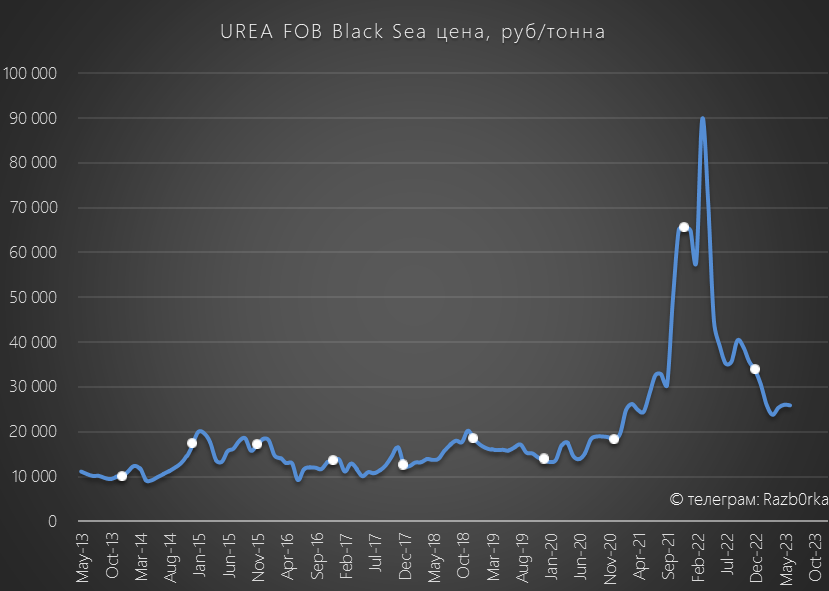

Без данных сегментов сложно сказать на сколько действительно стабилизировались цены на фосфор и азот

Если брать цены из открытых источников, то по фосфорным я не вижу стабилизации

По азотным цены действительно стабилизировались, но были ниже чем в 1 кв'23 не говоря уже от 2кв'22

Падение физического объема продаж на 4.3% и падение цен реализации привели к значительному снижению финансовых показателей группы

Динамика показателей 2 квартала:

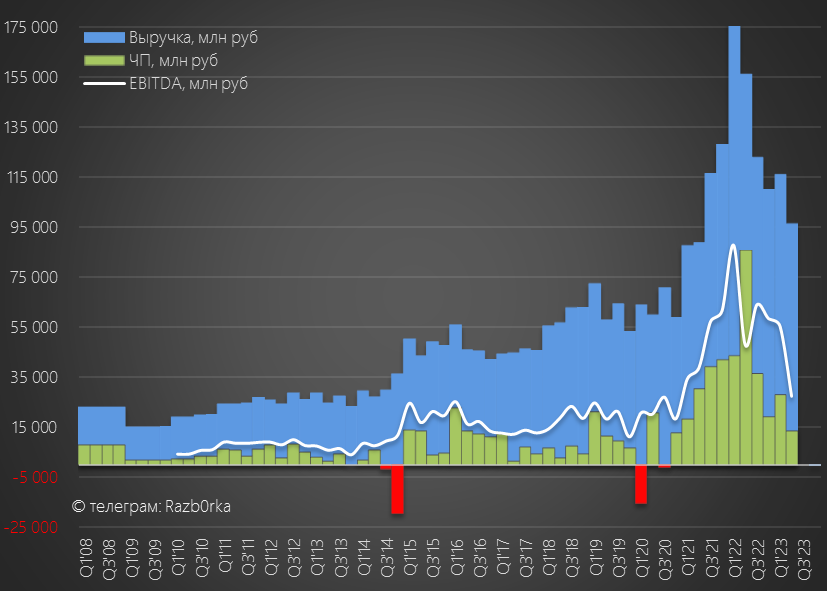

По размеру выручки "вернулись" примерно на уровни начала 2021 года

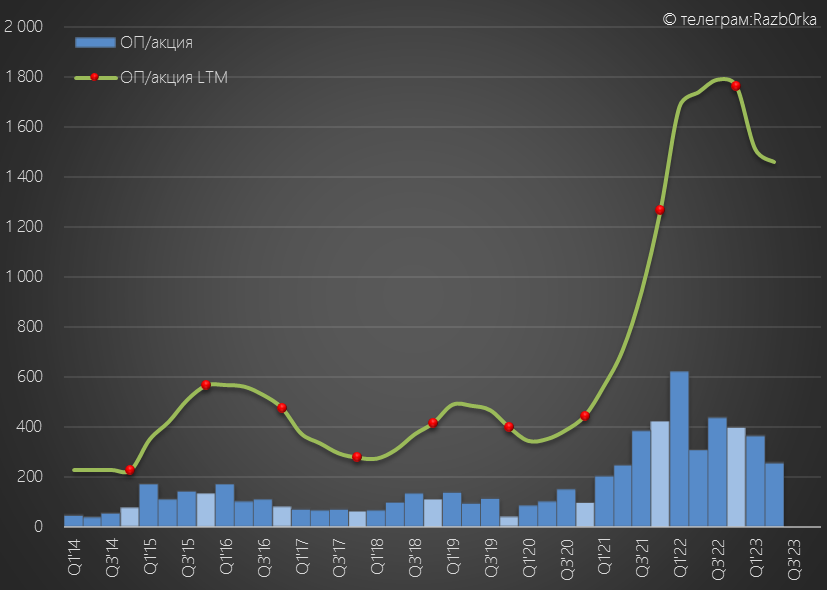

Операционная прибыль составила 257 руб/акция за 2 квартал, и 624 руб/акция за 1 полугодие

Отмечу, что на более позитивную динамику операционной прибыли в 2 квартале повлияли 2 фактора

1 фактор это прибыль по курсовым разницам от операционной деятельности в размере 7.3 млрд руб, против убытка 30.4 млрд руб в 2кв'22

Как Вы видите, на операционном уровне компания выигрывает от ослабления рубля в последние 3 квартала

2 фактор, это рост расходов на персонал и таможенные пошлины

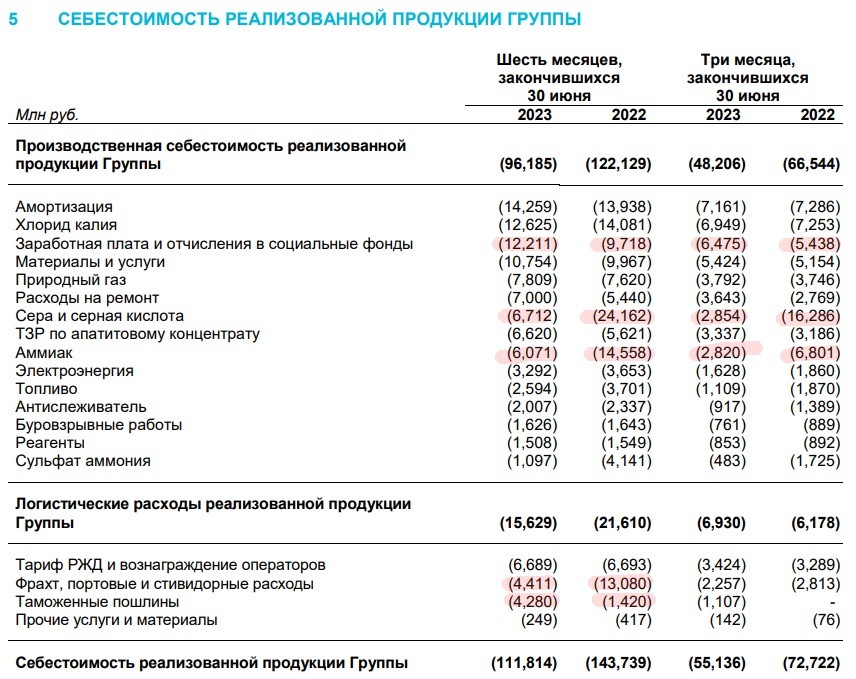

Что было компенсировано ЗНАЧИТЕЛЬНЫМ снижением расходов на серную кислоту в 3.6 раза, аммиак в 2.4 раза и морской фрахт в 3 раза!

Не знаю, на сколько такое кратное снижение расходов на сырье может быть устойчивым в 3-4 квартале и далее

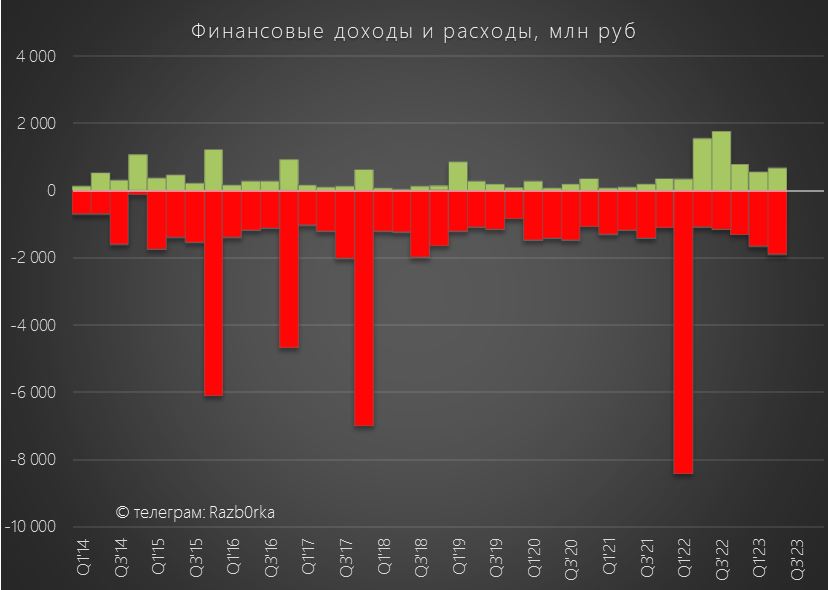

На чистую прибыль ФОСАГРО, так же влияют курсовые разницы по финансовой деятельности

В отличие от операционной деятельности, слабый рубль привел к убыткам по финансам в размере 16 млрд руб за 2кв и 28 млрд руб за 1 полугодие

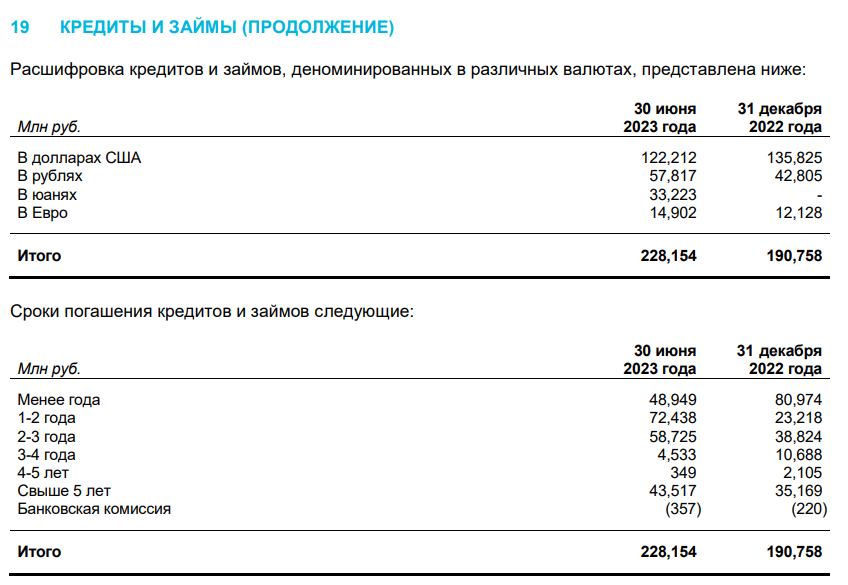

Курсовые разницы возникают из-за того, что большая часть долга компании номинирована по-прежнему в валюте

Из-за валютной переоценки размер долга увеличился до 228 млрд руб

Из-за ослабления рубля так же немного выросла и стоимость обслуживания долга

В результате всех этих факторов, чистая прибыль в 2кв снизилась до 104 руб/акция

Получается так, что менеджмент предложил выплатить 121% квартальной прибыли на дивиденды!

Давайте проверим есть ли реальный денежный поток на такую выплату

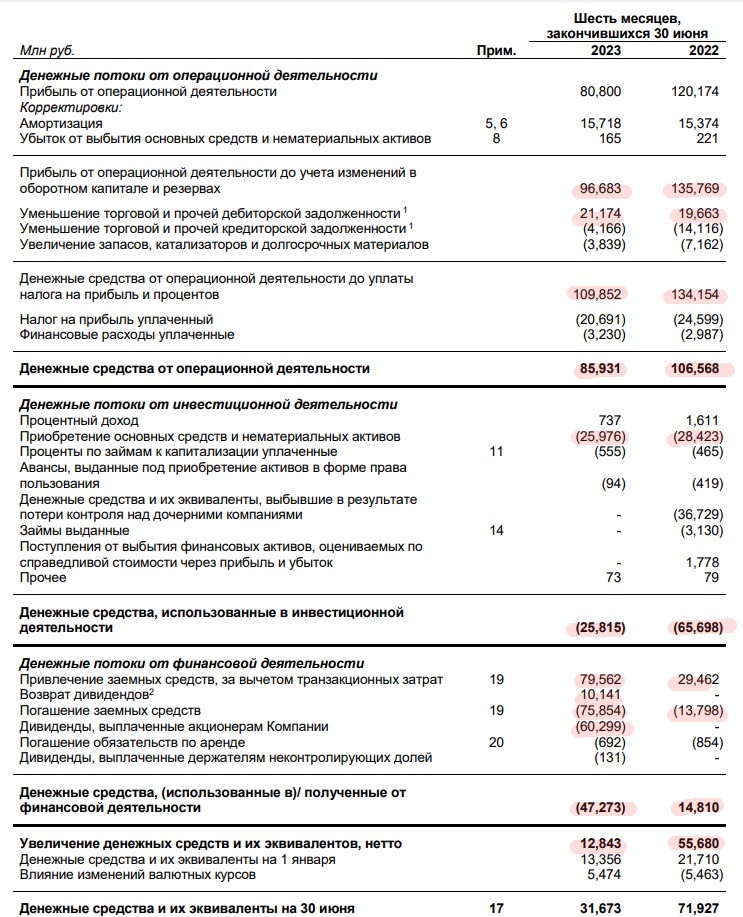

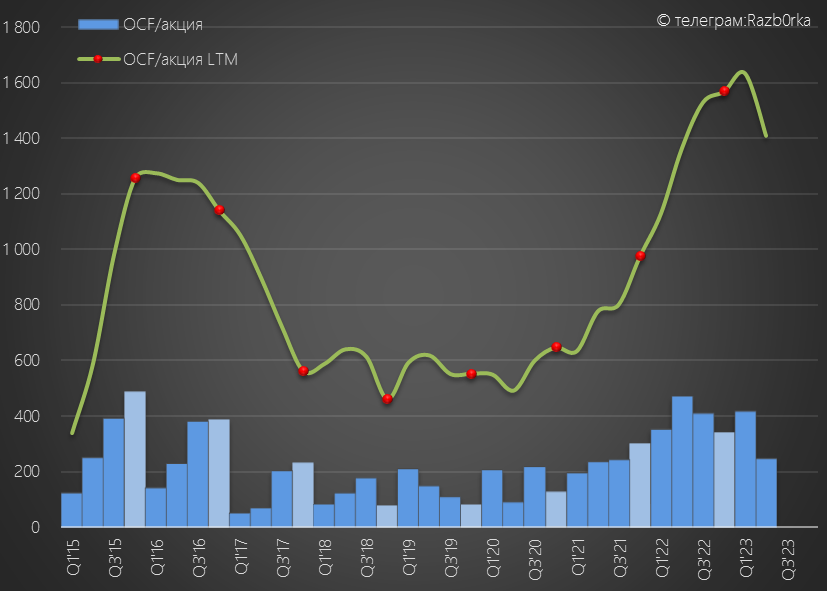

Операционный денежный поток снизился до 97 млрд за 1 полугодие (в 2022 было 136 млрд) и 41 млрд руб за 2 квартал (в 2022 было 48 млрд руб)

Из оборотного капитала поступило еще 13 млрд руб, благодаря дальнейшему сокращению дебиторской задолженности клиентов на 21 млрд руб

В результате, после уплаты налогов и процентов, чистый операционный денежный поток составил 86 млрд за 1 полугодие и 32 млрд за 2 квартал

В пересчете на акцию это 664 руб и 247 руб соответственно

Понятно, что 13 млрд руб из оборотного капитала завысили показатель примерно на 15%

Но для текущей ценовой конъюнктуры, это все равно очень неплохие результаты

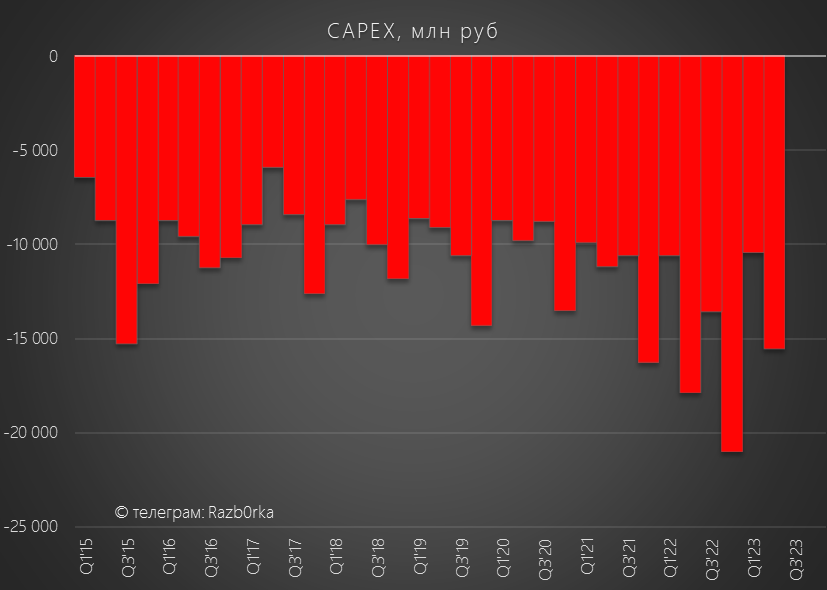

Из 86 млрд заработанного кэша, на покупку основных средств направили 26 млрд руб

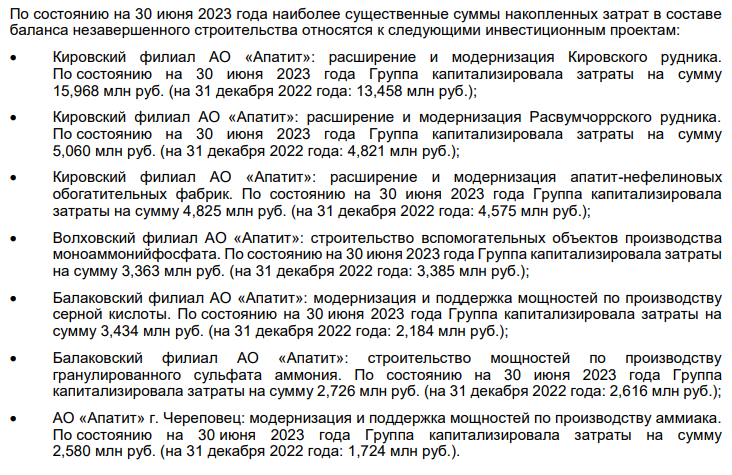

В отчете компания даже любезно нам напоминает основные активные инвестиционные проекты

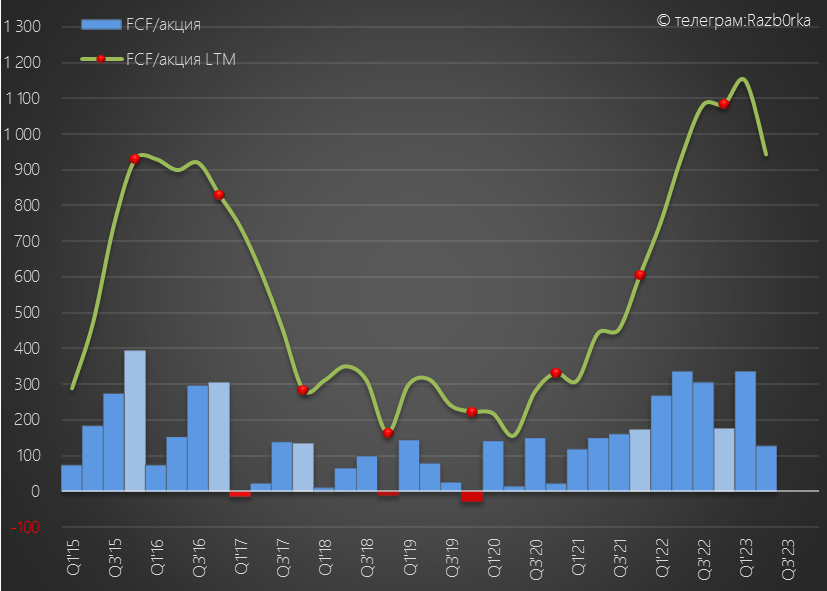

После капитальных затрат у компании осталось 60 млрд руб свободного денежного потока за 1 полугодие и 16.5 млрд руб за 2 квартал

В пересчете на акцию это 463 руб и 127 руб соответственно

Какое "совпадение", что дивиденд за 2 квартал оказался равен денежному потоку!

В 1 полугодии из 60 млрд руб свободного денежного потока на уплату дивидендов за 4кв'22 ушло 60.3 млрд руб

Из которых, 10 млрд руб ВЕРНУЛОСЬ в компанию!

Эти 10 млрд руб, как и дивиденды за 1 квартал в размере 34 млрд руб или 264 руб/акция списанные с денежной позиции, "висят" теперь в кредиторской задолженности общей суммой 44 млрд руб

В результате этого и курсовых разниц, денежная позиция за 2 квартал сократилась на 41 млрд с 72 до 31 млрд руб или 245 руб/акция

На мой взгляд, выплатив 126 руб менеджмент смог соблюсти и интересы акционеров и интересы устойчивости бизнеса

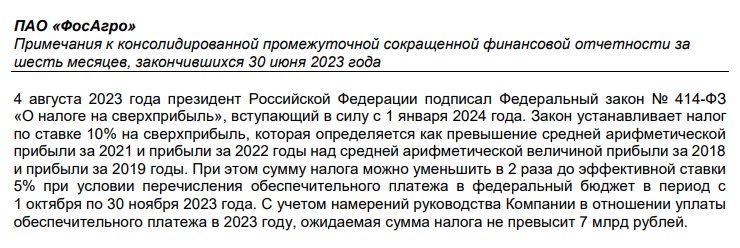

Напомню, что 7 млрд руб потребуется направить на выплату Wind fall tax

Текущая цена акций около 7 200 руб

Дивидендная доходность за 2 квартал составляет менее 2%

Цена 7 200 руб это оценка компании в 10-11 годовых прибылей 2023 года

ФОСАГРО уникальная компания по уровню себестоимости, качеству ресурсной базы и качеству управления

Но текущую высокую оценку можно объяснить только если верить, что мы уже прошли дно ценового цикла

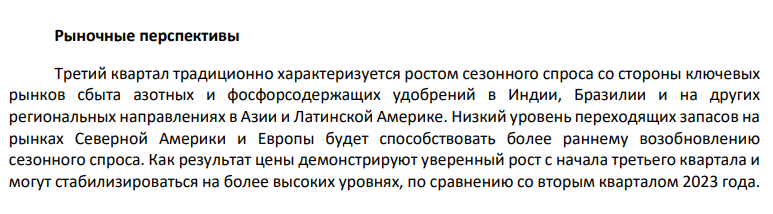

Компания осторожно пишет, что надеется что 3-ий квартал будет лучше 2-го

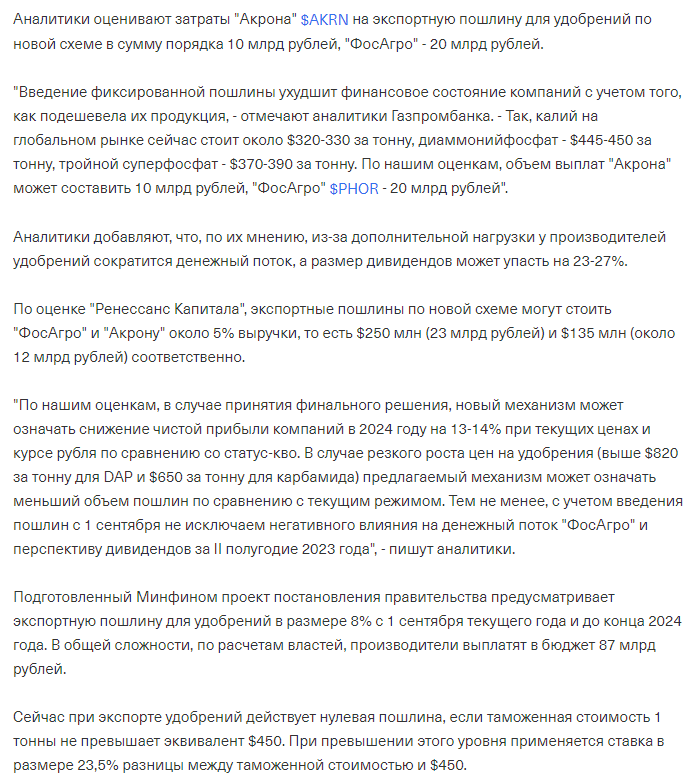

Напомню так же, что с 1 Сентября и до конца 2024 года правительство ввело фиксированную 8% таможенную пошлину на экспорт удобрений

По оценке аналитиков, это будет "стоить" ФОСАГРО около 20 млрд руб прибыли в год!

Таким образом, ожидаемый рост цен в 3-4 квартале может быть нивелирован ростом налогов

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником