RAZB0RKA операц.результатов НОВАТЭК 4кв'22. МСФО не будет, считаем сами

16 января НОВАТЭК раскрыл операц.результаты за 4кв'22 и весь 2022 год

Я не стал делать разборку, ограничившись лишь короткой заметкой с графиками

Писал о том, что судя по операц.результатам фин.результаты за 4кв и 2022 должны быть очень сильными

Не стал делать разборку в том числе и потому, что надеялся что компания опубликует фин.отчет за 2022 год и не придется самому делать расчеты фин.результатов

Вчера Леонид Михельсон заявил, что компания не планирует возобновлять отчетность МСФО - не очень хорошая новость

С другой стороны, глава компании дал нам ориентир на показатели прибыли компании за 2022 год и подтвердил, что компания будет придерживаться дивидендной политики

Ну что же, придется опять считать все самим...

Предлагаю следующий план действий:

- посмотреть на операц.показателям 4кв"22 и 2022 года

- посчитать выручку/прибыль компании 4кв'22 и за 2022 год

- посчитать дивиденды за 2п'22

- поразмышлять о перспективах компании на 2023 год

Где возможно буду сравнивать результаты НОВАТЭК и ГАЗПРОМ

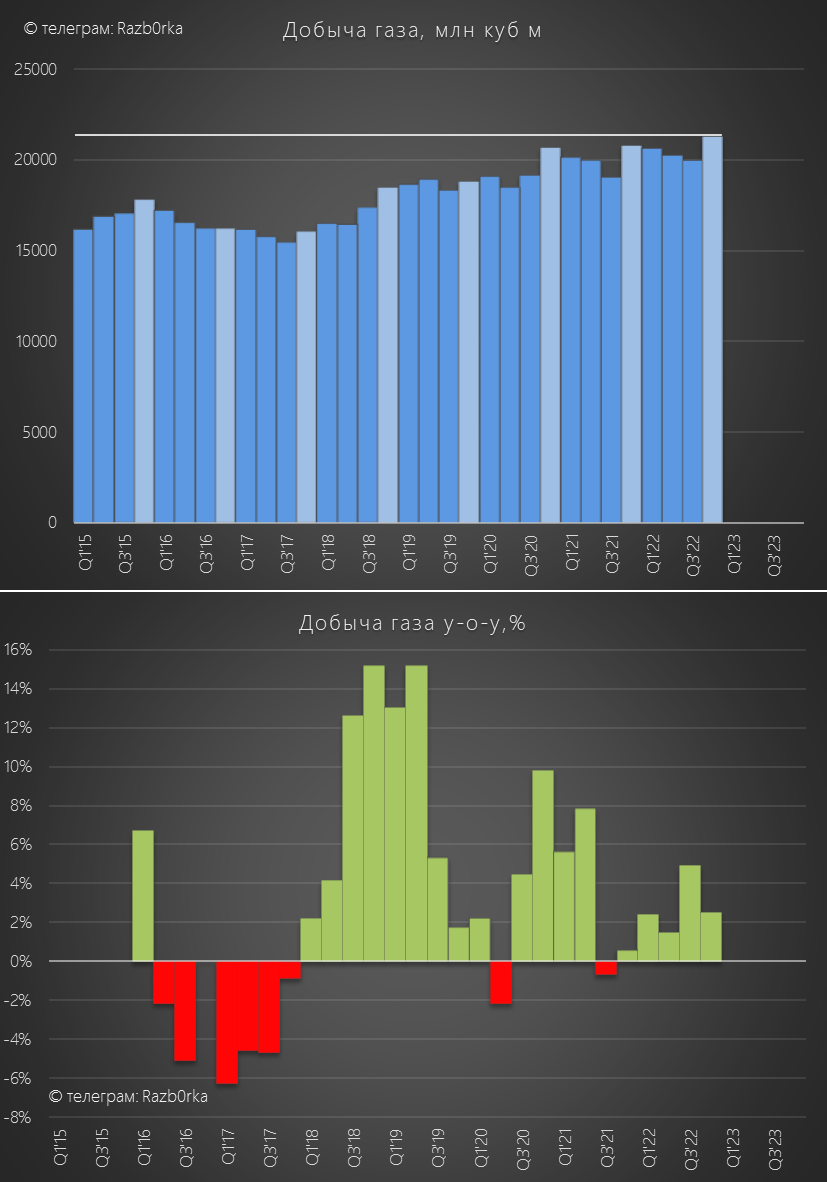

Добыча газа НОВАТЭК в 4кв'22 выросла на 2.5% год к году

Рост добычи газа продолжается уже 5 кварталов к ряду - очень позитивно

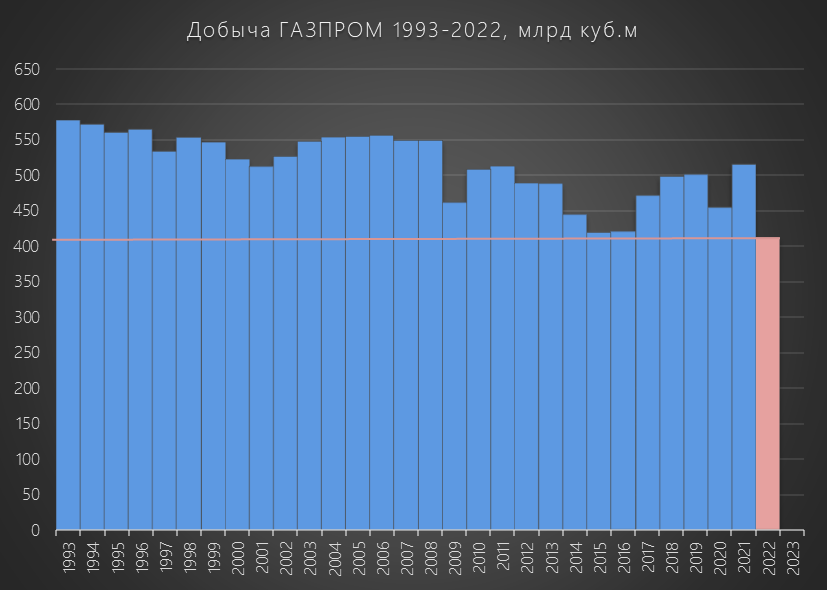

Сравните график НОВАТЭК с графиком добычи ГАЗПРОМ в 2022 году

В годовом выражении добыча газа НОВАТЭК превысила 82 млрд куб. м (+2.8%)

Компания планомерно наращивает свои мощности по добыче и сжижению

Кроме того, запасы углеводородов НОВАТЭК увеличились за год на 7%, а коэффициент восполнения запасов составил 282%

Запасы компании составляют 2 431 млрд куб. м газа и 194 млн т жидких углеводородов

Для сравнения, добыча ГАЗПРОМ за 2022 год снизилась на 20% до 413 млрд куб.м

Как говорится, почувствуйте разницу...

Добыча маленького НОВАТЭК в 2022 году была 1/5 добычи ГАЗПРОМА

А вот текущая капитализация НОВАТЭК 3.2 трлн против 3.8 трлн руб у ГАЗПРОМА

Оцените какую огромную премию дает рынок НОВАТЭК и какой дисконт ГАЗПРОМ

Обратите внимание на пики расхождения оценок компаний: Ноябрь 2021, Июнь 2022, Август 2022

Еще помните эпопею с дивидендами ГАЗПРОМА? Думаю помните...

Возвращаемся к результатам НОВАТЭК

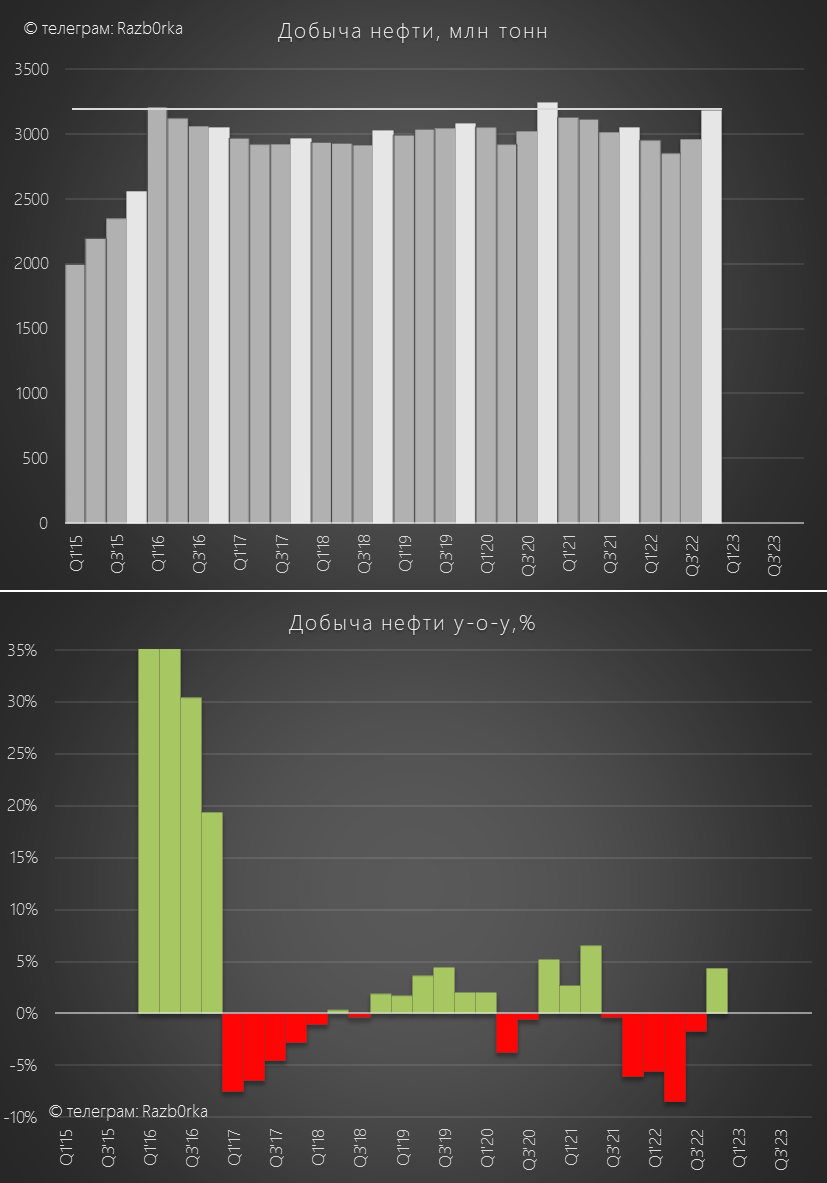

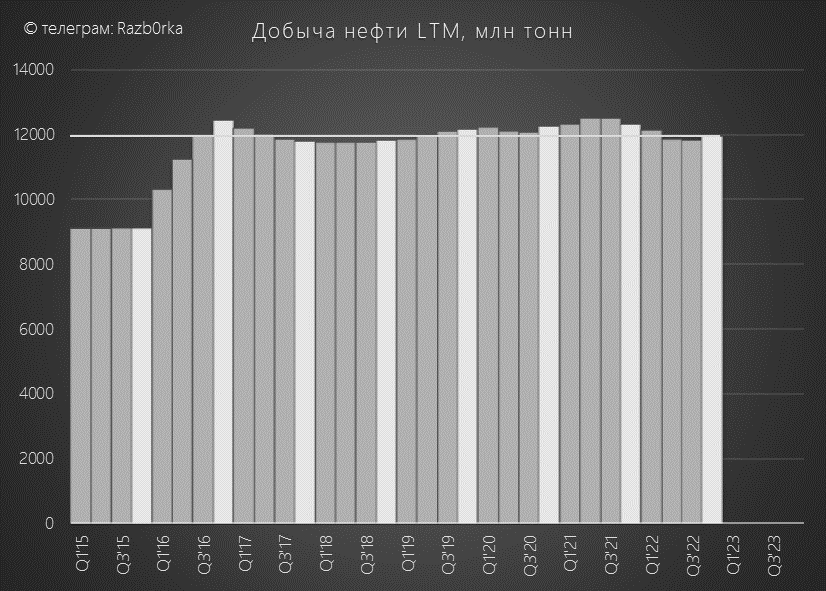

Добыча нефти в 4кв'22 выросла на 4% после 5 кварталов снижения

Годовая добыча нефти стабильна на уровне 12 млн тонн уже несколько лет

Планов по какому-то агрессивному росту добычи нефти у компании нет

Весь фокус, ресурсы и усилия направлены на газ и СПГ

И так, с добычей газа и нефти у компании в 4кв'22 и 2022 было все в порядке

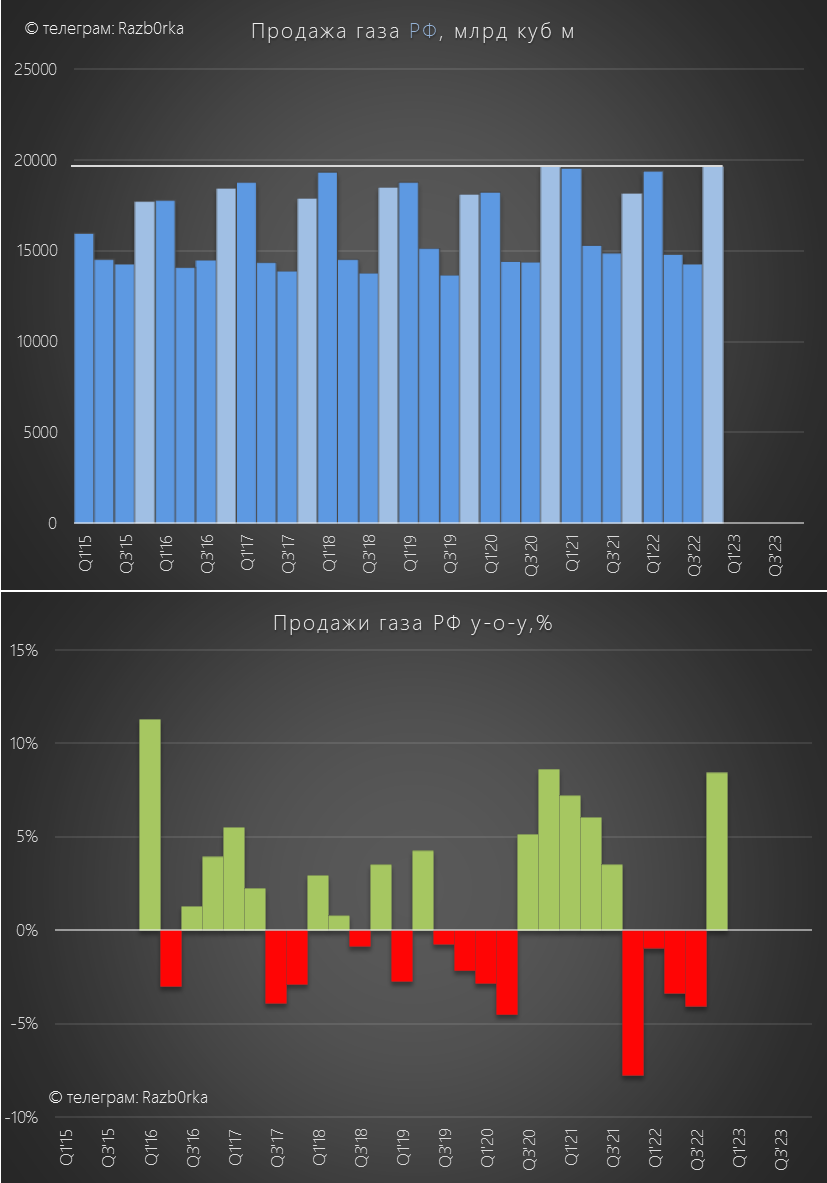

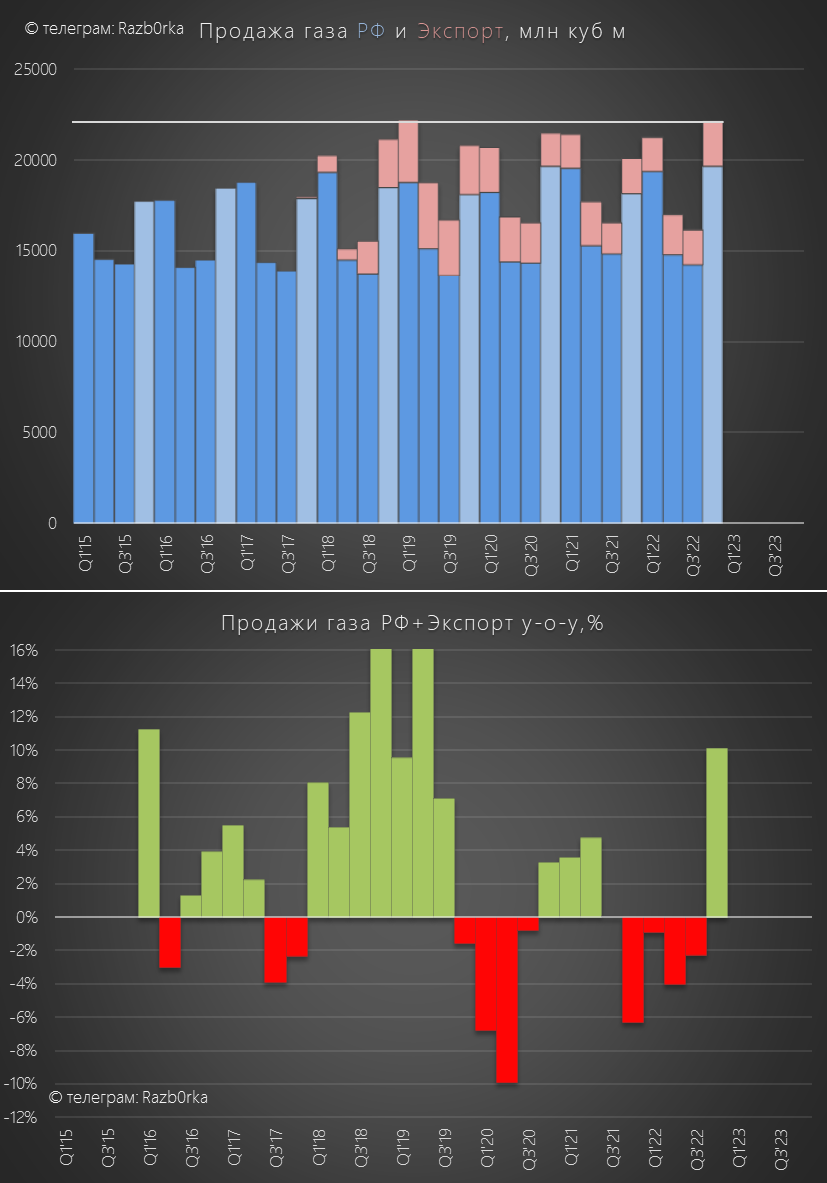

Продажи газа в России в 4кв'22 выросли на 8%

Как видно, на графике выше продажи 4кв'22 вернулись на пиковые уровени 4кв'20 года

На квартальном графике среднесрочный рост заметить сложно, но он есть

Как видно на графике LTM, в 2022 продажи вернулись на уровень 68 млрд куб.м

Почему при росте добычи в 2022 году на 3% продажи внутри страны не выросли?

А зачем продавать за рубли и дешево то, что можно продать в разы дороже на экспорт?

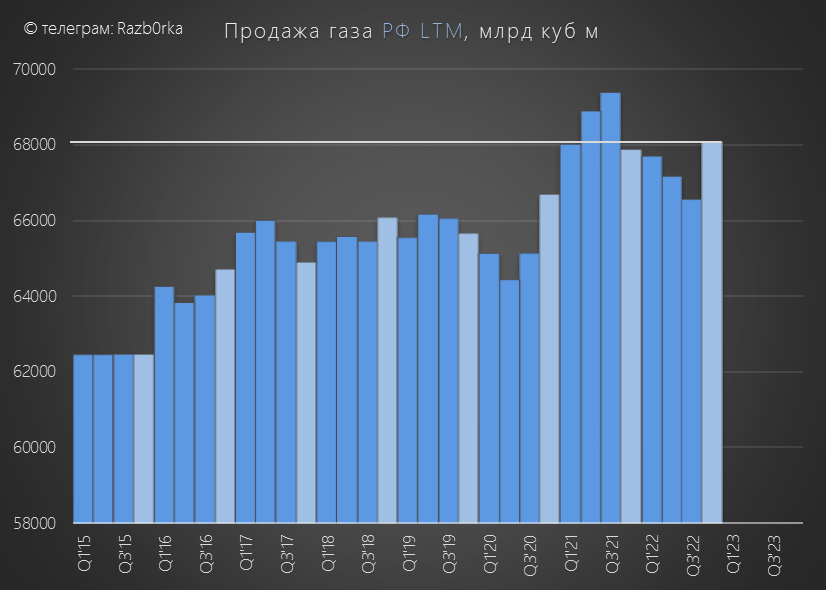

Продажи газа на экспорт в 4кв'22 выросли на 25% год к году до 2.5 млрд куб.м

Вот как прокомментировал вчера рост продаж на экспорт Михельсон

Часть того, что не продает в Европу ГАЗПРОМ по трубе, продает НОВАТЭК отправляя танкеры с СПГ

И судя по комментарию Михельсона, в 2023-2024 годах ситуация с доступностью СПГ на рынке сильно ухудшится

Напомню так же, что большая часть мощностей СПГ НОВАТЭК на 100% работают по долгосрочным контрактам с иностранными соакционерами

И только тот объем СПГ, что компании удается произвести сверх 100% проектной мощности она может продать на свободном рынке

Этот объем, как вы понимаете небольшой, но он приносит значительную прибыль

Благодаря росту экспорта в 3-4 кварталах, годовые продажи 2022 вернулись на уровень 2020 года

Общие продажи газа в РФ и на экспорт выросли в 4кв'22 на 10%

Как вы видите на графике продажи в РФ составляют львиную долю продаж

Это нужно держать в уме, когда вы размышляете о прибыли компании глядя на график цен газа в Европе

Цены внутри страны и цены на экспорт различаются в разы

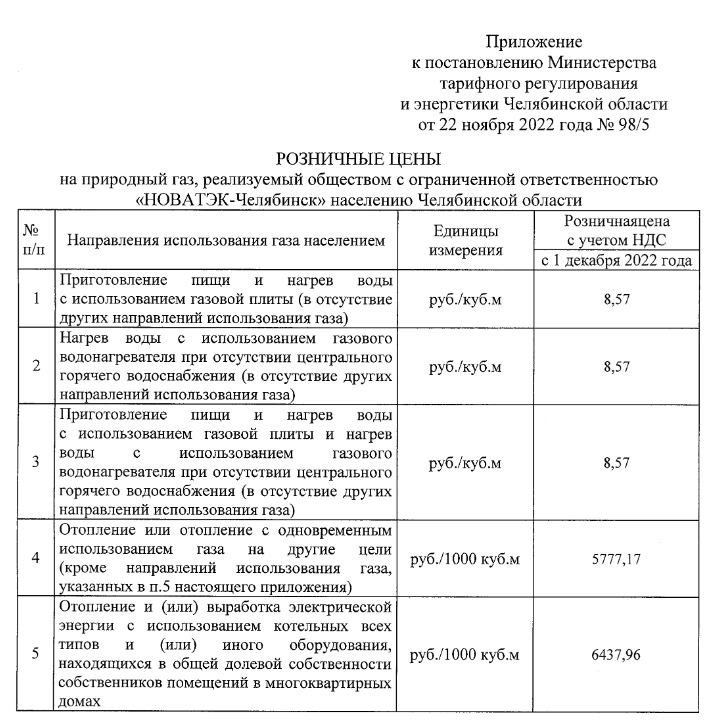

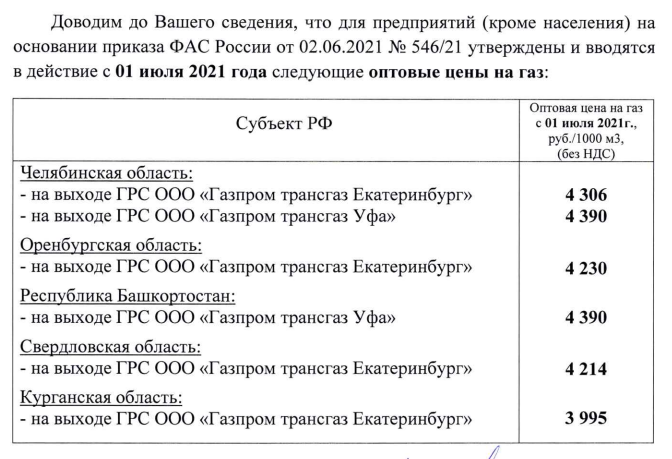

Вот к примеру, розничные тарифы НОВАТЭК в Челябинске для населения

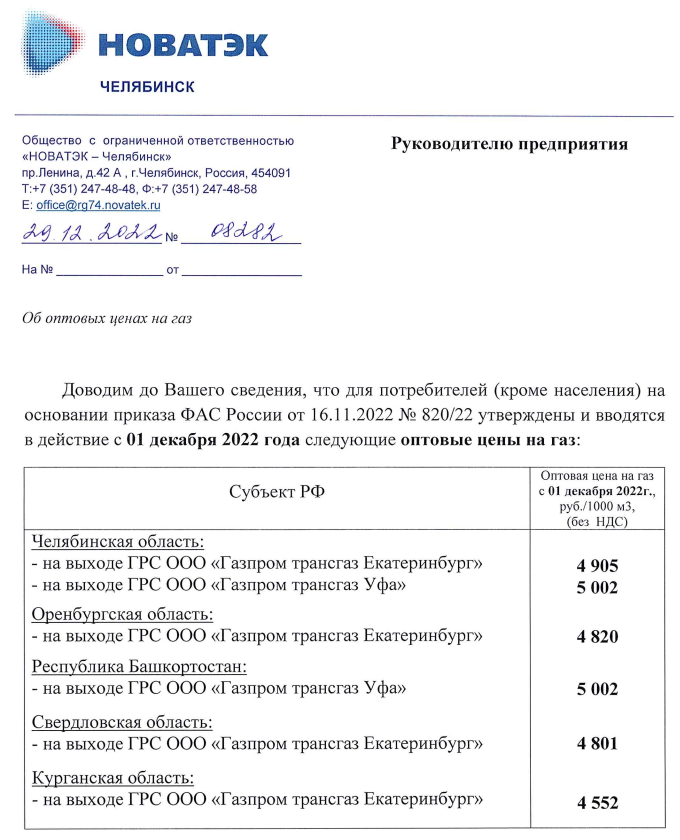

А это текущие оптовые цены для промышленности на Урале

Стоит отметить, что цены НОВАТЭК за год с небольшим выросли на 14%

Если мы возьмем отчетность НОВАТЭК по МСФО за последние годы и поделим выручку от продажи газа на обьем продаж, то увидим совсем другие цифры выручки за куб.м

В 4кв'21 года расчетная ср.цена реализации газа составляла 14.7 руб за куб.м

Предположим что цены НОВАТЭК в России выросли за год на 14% как на Урале

А общий рост цен в РФ и Экспорт составил 20% за год

В таком случае, ср.цена реализации в 4кв'22 составила уже 18 руб за куб.м

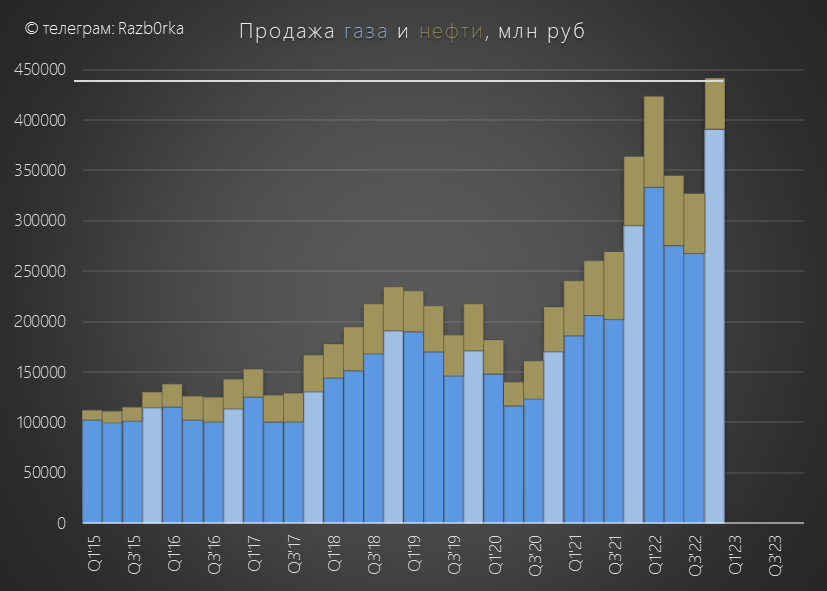

В результате перемножения объемов продаж газа и ср.цен получим такой график расчетной выручки

Расчетная выручка от газа за 2022 год превысила 1.2 трлн руб (+41% к 2021 году)

По нефти заложил более скромный результат, 270 млрд руб (+11% к 2021 году)

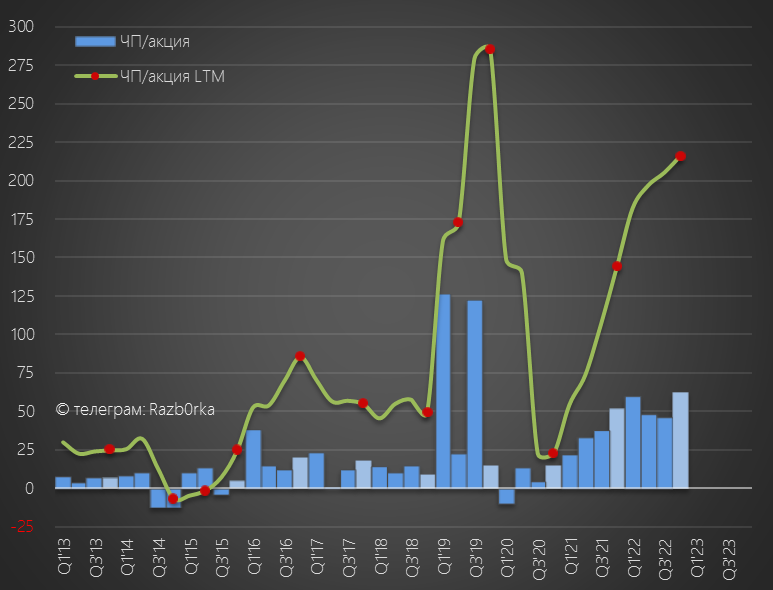

Михельсон вчера заявил, что прибыль компании выросла более чем на 50%

Прибыль акционеров за 2021 год составляла 433 млрд руб

Соответственно, можно ожидать как минимум 650 млрд руб прибыли за 2022 год

В пересчете на акцию, прибыль выросла с 144 до 216 руб/акция

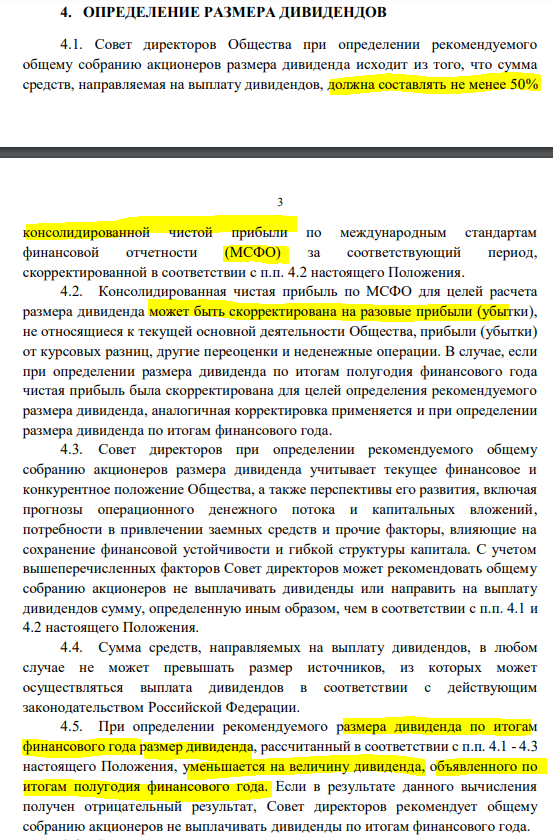

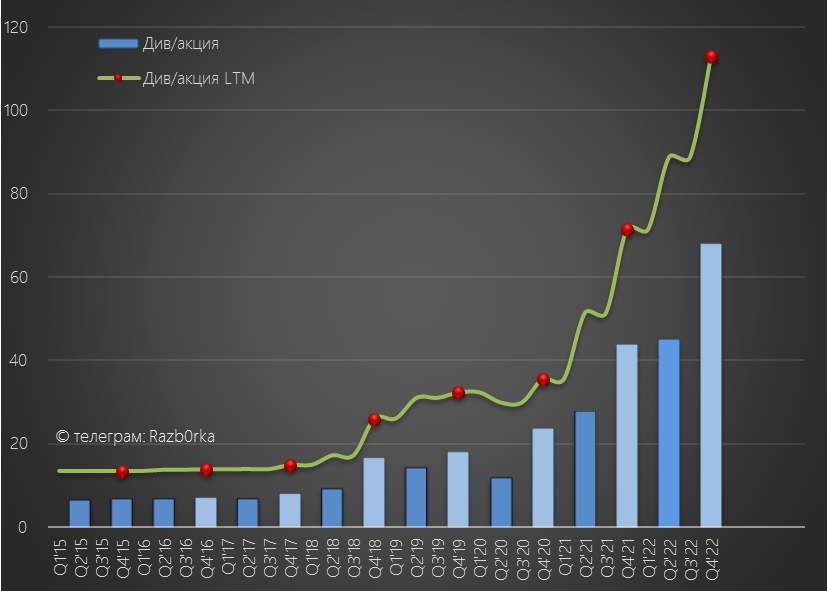

Дивидендная политика подразумевает выплату 50% МСФО на дивиденды

Легко посчитать что дивиденд за 2022 год должен составить по нашим расчетам 113 руб/акция

Однако, из него нужно вычесть 45 руб дивидендов, выплаченных за 1п'22

В итоге, за 2п'22 дивиденд компании должен составить 68 руб/акция

Годовой дивиденд составит рекордные 113 руб/акция

Расчетная дивидендная доходность 6% за 2п'22 и 10% за год

Стоит отметить, что последние 2 отсечки акций закрывала с доходностью 4-4.5%

Это предполагает рост котировок акции до 1500-1600 руб, в случае рекомендации 68 руб дивидендов и стабильности ключевой ставки ЦБ

4.5% доходность означает, что рынок дает практически 3-ех кратную премию за риск по сравнению с прошлыми годами

Какие перспективы у компании в этом году:

- Цены на газ в РФ были индексированы в Декабре

- Цены на газ в Европе и Азии держатся на средних уровнях

- Михельсон прогнозирует дефицит СПГ в 2023 году

- Михельсон прогнозирует добычу на уровне 2022 года

- Будет запущена первая линия АРКТИК СПГ-2 мощностью 6.6 млн тонн СПГ

- ЯМАЛ СПГ снизит производство на 5% из-за плановых ремонтов до 21 млн тонн СПГ

- Будет введен повышен налог на прибыль экспортеров СПГ до 34%

Судя по этому списку, ключевым фактором будет цена на газ в мире и фактор своевременного запуска АРКТИК СПГ-2

На мой взгляд, пока больше факторов за рост прибыли компании в 2023 году

А что вы думаете про перспективы компании?

Все выводы как обычно вы делаете сами!

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником