RAZB0RKA отчета РОССЕТИ ЦП по МСФО 3кв'22. Распечатали кубышку...

Отчет РОССЕТИ ЦП по МСФО за 3кв'22 не сильно отличается от опубликованного месяц назад отчета РСБУ

Делал ранее разборку этого отчета на канале

В разборке отмечал, что компания начала "планово" снижать свою прибыль в соответствии с бизнес-планом

При этом, рост выручки от передачи электроэнергии составил 5% год к году

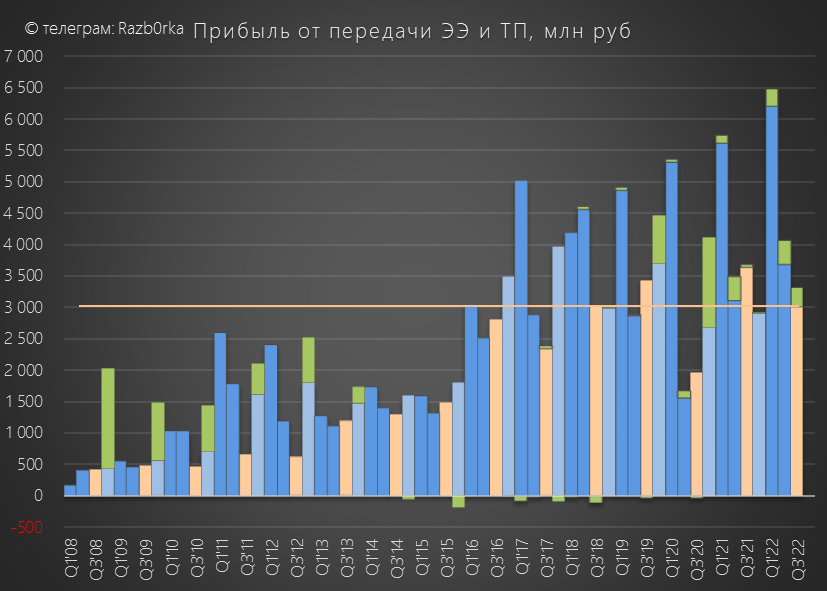

Однако, прибыль от передачи в 3кв снизилась на 17% к прошлому году

Как видно на графике, с 2008 года было только 3 раза когда прибыль от передачи в 3кв значительно снижалась год к году

Это 2017, 2020 и теперь уже 2022

Таким образом, 3кв был слабым уже на уровне операционной рентабельности

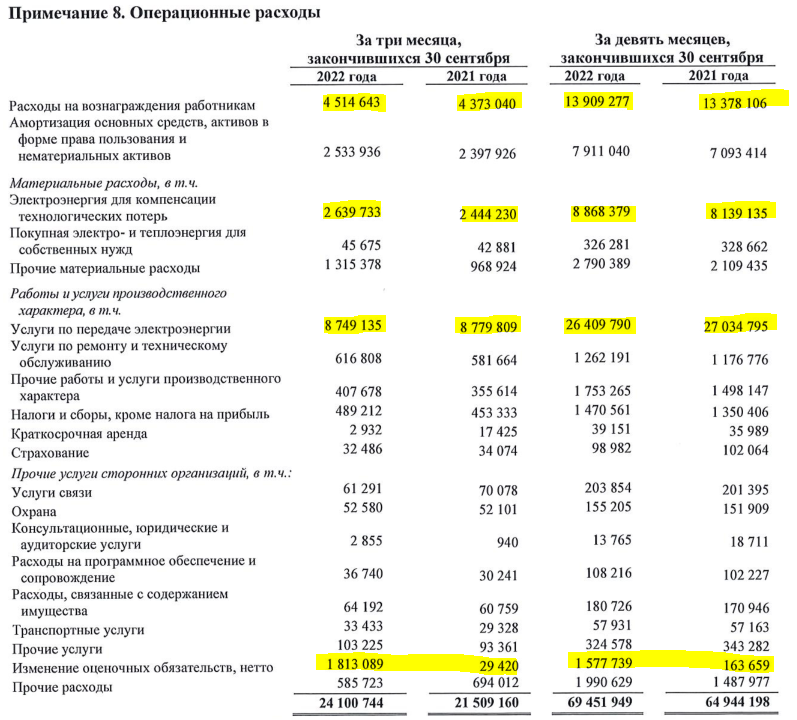

Операционные расходы по основным статьям были более-менее стабильны

Основной расход на услуги по передаче электроэнергии был даже меньше прошлого года!

Эффект от поглощения мелких неэффективных ТСО продолжает действовать

Но вот 1.8 млрд руб резервов серьезно подпортили ситуацию с прибылью

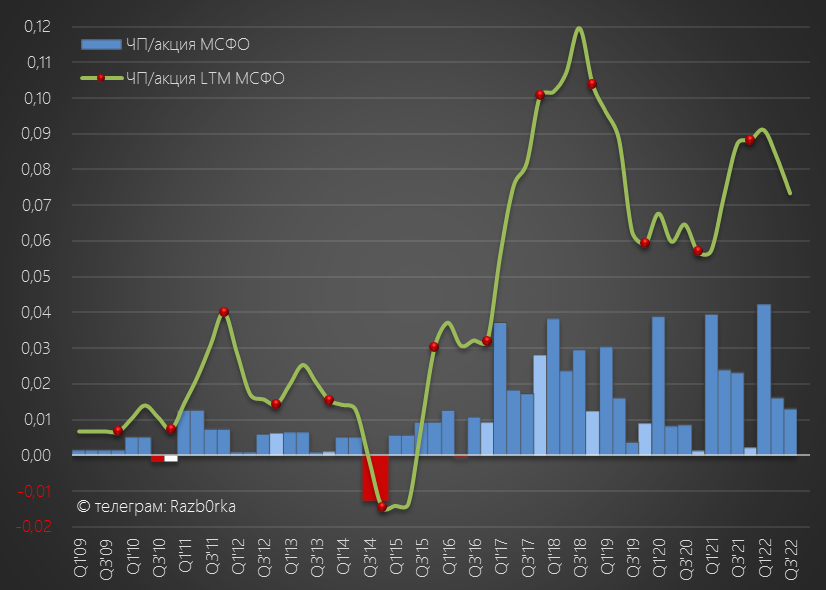

В результате, прибыль 3кв'22 составила 1.4 млрд руб, на 43% ниже чем год назад

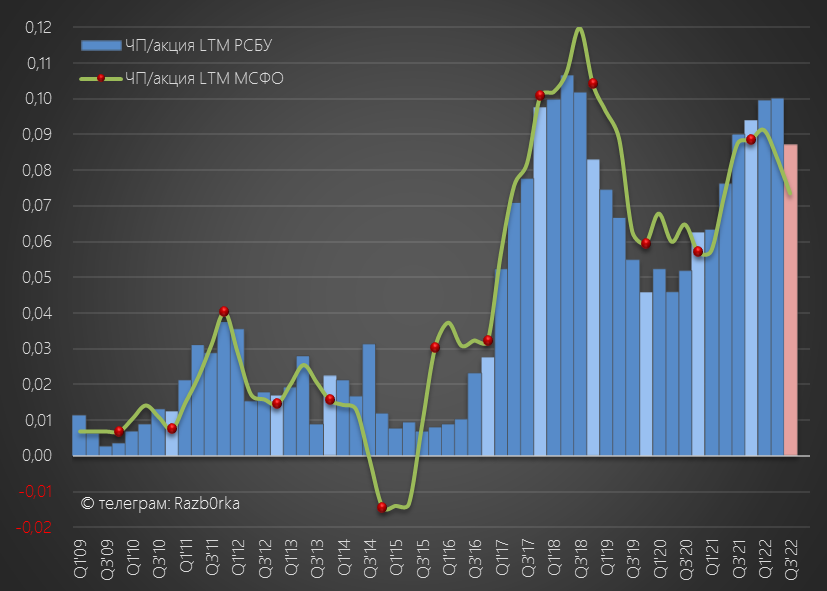

В пересчете на акцию прибыль 3кв'22 снизилась до 0.013 руб/акция

Прибыль за 9м'22 составила 0.071 руб/акция, что тоже ниже прошлого года

Стоит отметить, что в этом году прибыль МСФО идет ниже чем РСБУ

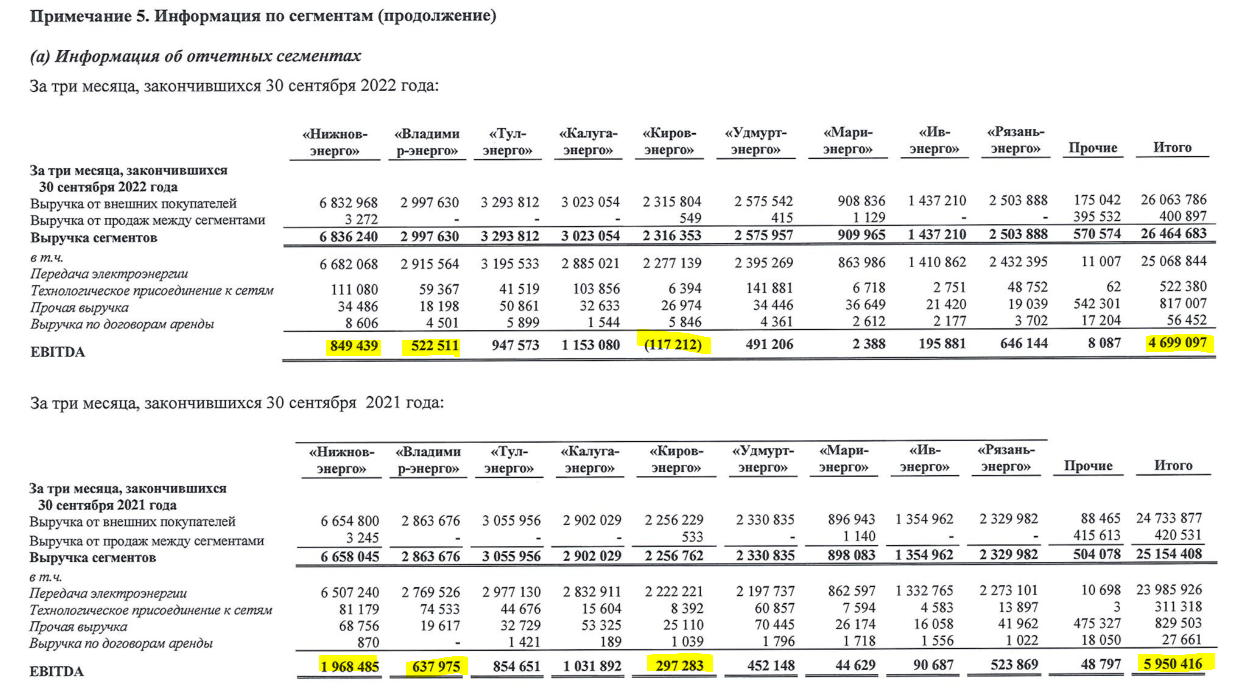

Если посмотреть результаты компании в разрезе филиалов, то видно что снижение прибыли наблюдается в 3 филиалах

Самое значительно снижение в самом большом и проблемном нижегородском филиале

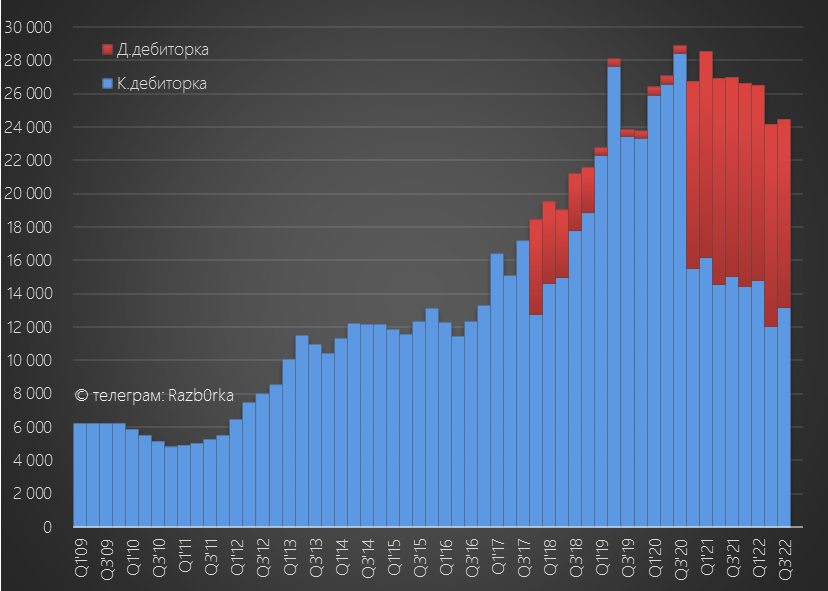

Кстати, дебиторка в 3кв даже подросла - ТНС Нижний Новгород не торопится гасить свой долг

Возможно резерв сделан как раз в связи с задержкой в погашении дебиторки

Но прибыль и резервы это все бухгалтерские игры

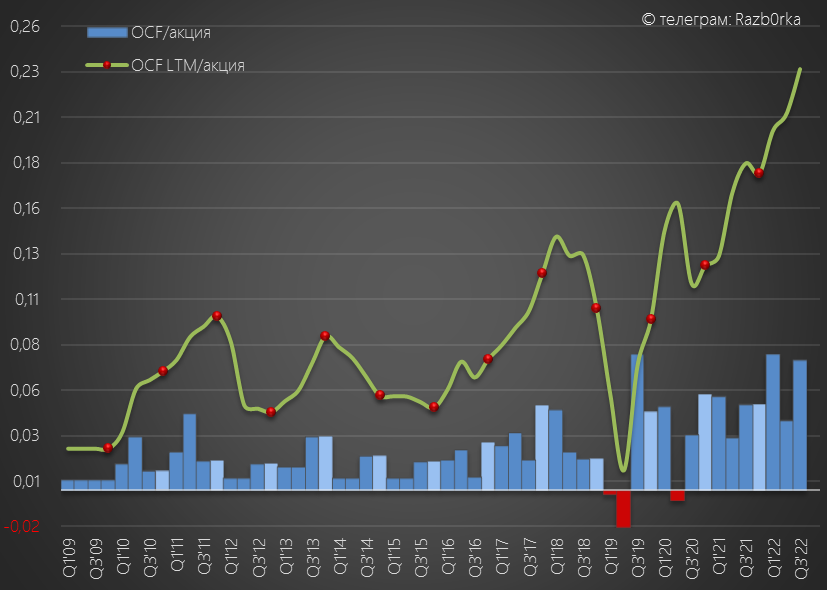

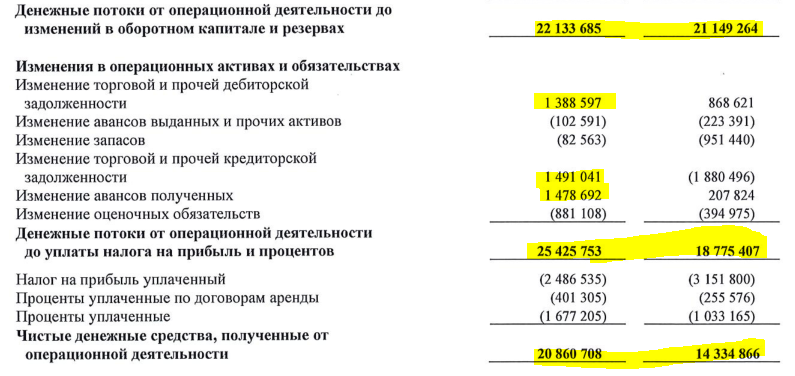

Операционный денежный поток рекордный!

В годовом выражении OCF вырос до 0.23 руб/акция!

Справедливости ради стоит отметить, что часть денежного потока была сформирована положительным изменением рабочего капитала

1.47 млрд пришло из авансов, еще 1.49 млрд руб из увеличение долга перед поставщиками и еще 1.38 млрд из погашения долга покупателями

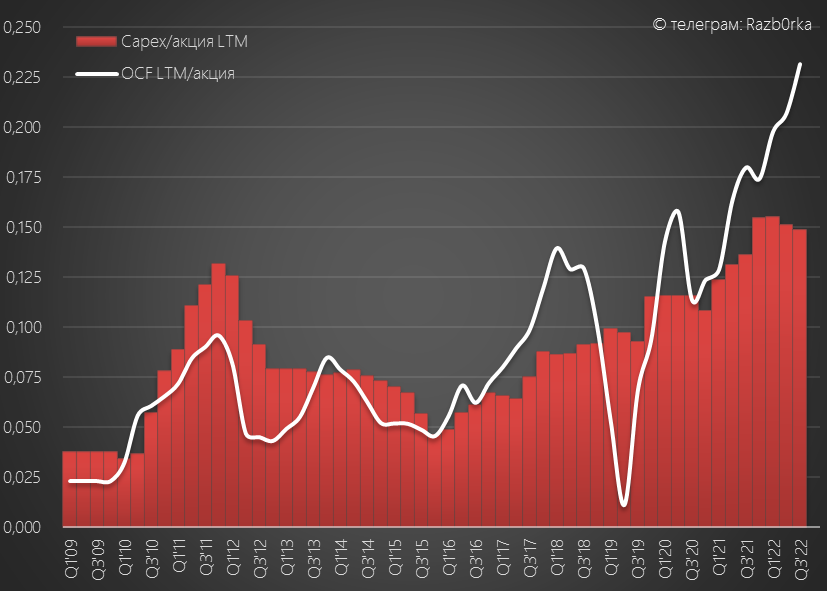

OCF растет, а CAPEX стабилизировался и даже начал снижаться

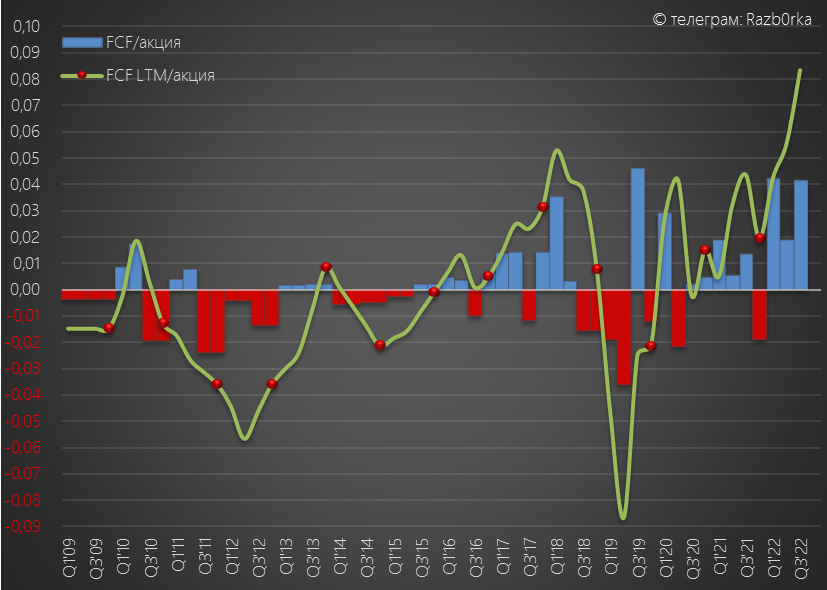

В результате, свободный денежный поток становится все больше и больше

В годовом выражении FCF уже больше 0.08 руб/акция!

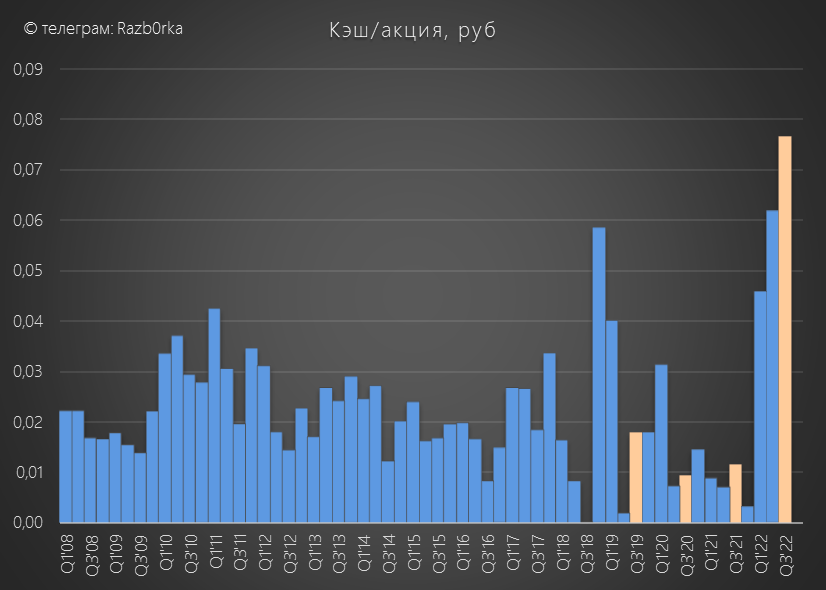

На счетах компании накопилась почти такая же сумма кэша

Между прочим, кэш на счетах равен 40% капитализации компании!

Куда направит компания этот свободный кэш?

0.03 руб/акция компания направила на дивиденды за 9м'22

Дивиденды должны будут поступить на счета акционеров до конца Января

Какие перспективы у компании на следующий год?

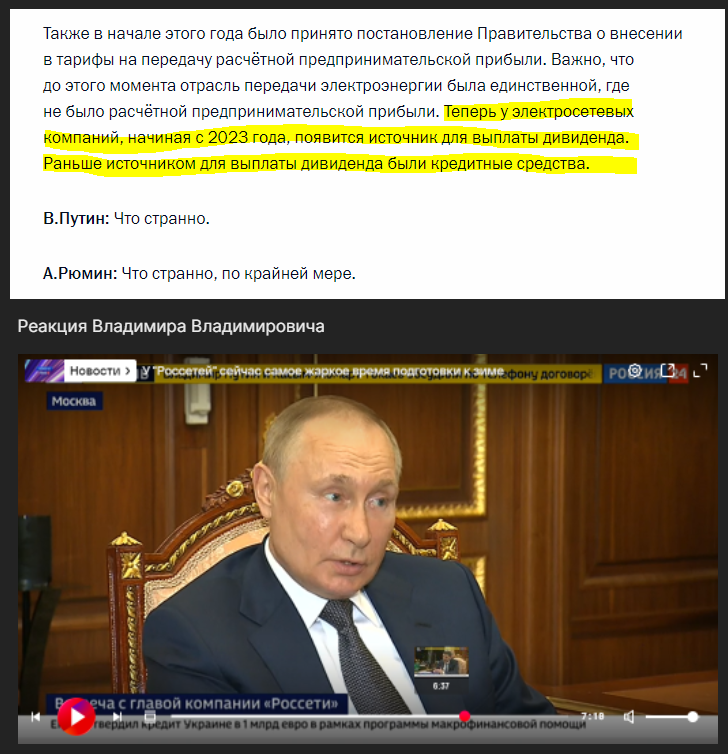

Напомню, что с 1 декабря 2022 тарифы для населения повышены на 9%

А с 1 января 2023 года у сетевых компаний вводится 5% РПП (Расчетная предпринимательская прибыль)

РПП должна стать источником выплаты дивидендов

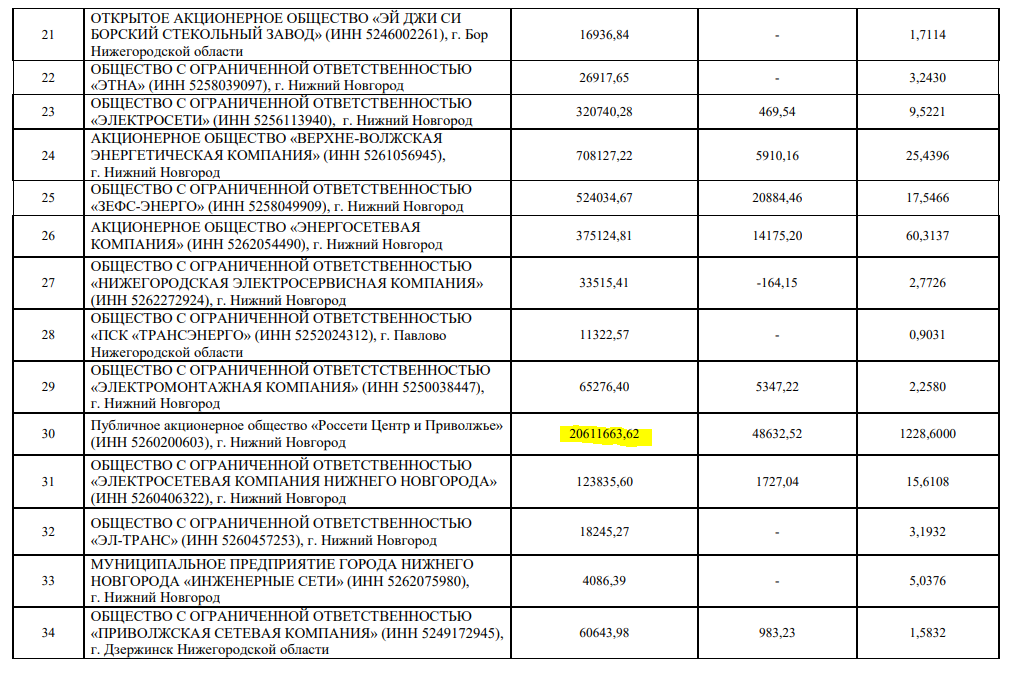

На этой неделе начали поступать данные о фактических тарифах сетей на 2023 год

По Нижнему Новгороду НВВ (Необходимая Валовая Выручка) на 2023 год увеличена на 12% до 20.6 млрд руб!

Для справки НВВ'22 была 18.4 млрд руб, что всего на 2% выше НВВ'21 в 18.1 млрд руб!

Учитывая что Нижний Новгород самый большой филиал компании, повышение НВВ на 12% это очень позитивно!

Хорошая дивидендная доходность, позитивный перспективы прибыли за 2023 год

Есть ненулевые риски консолидации дочек РОССЕТЕЙ в какой-то среднесрочной перспективе

Напишите в комментариях, а что вы думаете про перспективы РОССЕТИ ЦП

Все выводы как обычно вы делаете сами!

Телеграм t.me/razb0rka

Smart-lab smart-lab.ru/my/Razb0rka/

© RAZB0RKA 2022-2022. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником