RAZB0RKA отчета РОССЕТИ ВОЛГА по РСБУ 4кв'22. Выздоравливает?

Давно ничего не писал про РОССЕТИ ВОЛГА

Из недавних материалов на канале была разборка октябрьской версии бизнес-плана компании на 2022-2025 годы

Если вы еще не читали, то у Вас есть уникальная возможность "прожить" период с 2018-2022 год в "шкуре" акционера компании

Прочитав разборку вы сможете прочувствовать ВСЮ боль 35 тыс инвесторов от падения показателей компании, отсутствия дивидендов и снижения котировок в 6 раз!

В разборке результатов 3кв'22 писал, что цифры прибыли на 2022, заложенные в Октябрьской версии бизнес-плана, выглядят слишком оптимистично!

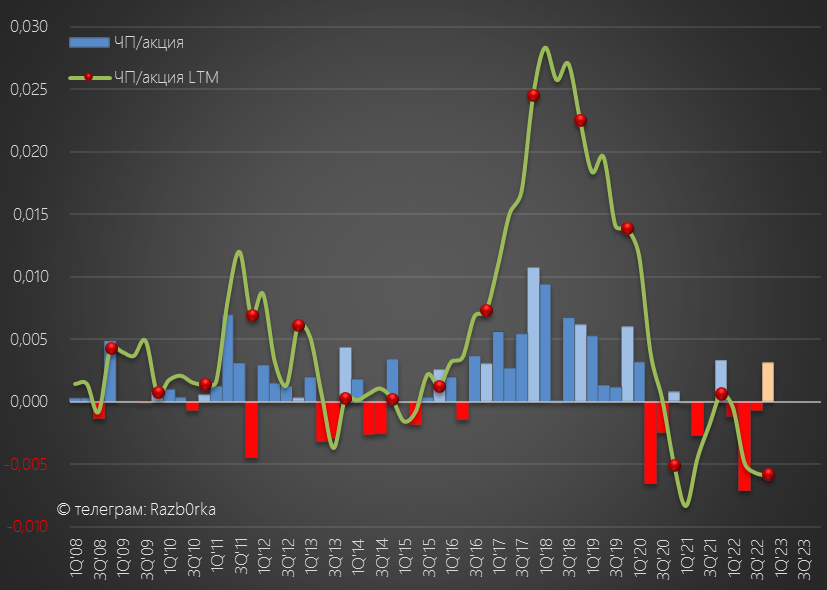

Исходя из убытка 1 696 млн руб за 9м'22 и плана прибыли на год в -6 млн руб, прибыль 4кв'22 должна была составить фантастические 1690 млн руб или 0.01 руб/акция

Такой сильный 4кв был только 1 раз в истории компании в далеком 2017 году!

С другой стороны, в прошлом году произошло много позитивных изменений

- С 1 Июня'22 тариф был повышен на 4%

- С 1 Июля'22 было отменено льготное подключение к сетям

- С 1 Декабря'22 тариф для населения был повышен на рекордные 13-18%

Может быть компания учла ВСЁ это в своем прогнозе и по этому он получился такой позитивный?

Что же, давайте посмотрим отчет за 4кв, чтобы понять как вышло на самом деле

Структура разборки будет следующая:

Полезный отпуск электроэнергии в сеть в 2022 снизился на 1.3%

Основной бизнес компании стагнирует как и большая часть российской экономики последние 7-8 лет!

В таких условиях критически важным становится работа по уменьшению потерь электроэнергии

И стоит отметить, что потери ВОЛГА постепенно снижались в последние годы

Думаю что не ошибусь, если скажу что % потерь ВОЛГИ один из самых низких среди дочек ФСК-РОССЕТЕЙ (ниже наверное только в ЯНТАРЬЭНЕРГО)

В летние месяцы потери составляют менее 5%!

За счет чего такие низкие потери у ВОЛГИ?

Компактность территории и малая протяженность электросетей

Ну и конечно, стоит отметить работу компании по цифровизации системы учета

В 2018 году менеджмент планировал к 2030 году снизить потери с 9.4% до 7.3%

По факту, уже в 2022 году потери составил всего 5.8%!!!

Почему же с такой высокой эффективностью компания не купается в деньгах?

Все дело в размере денежных расходов компании на потери

Они составляют гигантские 9.7 млрд руб или 15% ВСЕЙ выручки компании!

Как вы видите на графике, в период с 2012 по 2018 столбики расходов выросли на 1-1.5 млрд руб в пиковые 3-4 кварталы

Легко посчитать, что это минус 2-3 млрд руб из прибыли компании в год!

Опережающий рост тарифа на потери шел на фоне стагнации тарифа самой ВОЛГИ!

С 2017 по 2022 год расчетный тариф ВОЛГИ практически не менялся

Но резкое повышение с 1 Декабря'22 придало импульс графику выручки

Выручка от передачи электроэнергии в 4кв'22 выросла на 7% год к году

На графике бежевым цветом отразил прогноз выручки за 1кв'23, исходя из прогноза компании по полезному отпуску и фактическому росту тарифа на 12%

Выручка должна вырасти на 3.3 млрд руб (+20% г-к-г) до рекордных 20 млрд руб!

Прибыль от передачи электроэнергии в 4кв'22 выросла на 129% г-к-г до 1.4 млрд руб!

Рекордная прибыль для 4кв за последние 4 года!

В пересчете на акцию операц.прибыль 4кв составила 0.059 коп/акция

Чистая прибыль 4кв вместо 1 690 млн руб, указанных в октябрьском бизнес-плане, составила всего 595 млн руб или 0.032 коп/акция

Рост прибыли в 4кв конечно же не смог перекрыть огромные убытки 1-3 квартала

По году компания отразила не 6 млн руб убытка как планировала, а 1.1 млрд руб

Как в Октябре можно ошибиться на 1 млрд руб в прогнозе прибыли 4кв?

Свободный денежный поток в 2022 был так же отрицателен -1.15 млрд руб или -0.06 коп/акция

Дивидендами за 2022 год тут совсем "не пахнет"...

Однако, котировки РОССЕТЬ ВОЛГА выросли с ноябрьских минимумов на 40%!

Причем обратите внимание на каких гигантских объемах идет рост!

Если кто-то покупает, то кто-то ведь продает...

Умные BIG MONEY покупают акции из слабых рук физиков понимая перспективы роста прибыли?

Умные физики покупают у глупых BIG MONEY сливающих акции по каким-то причинам?

Не знаю...точно можно сказать что идет какая-то большая движуха

ВОЛГА долго болела из-за тарифной политики региона

Но возможно, мы в 2023 году увидим ту ВОЛГУ которая была в 2017!

Сильную, эффективную и прибыльную!

Менеджмент в февральской версии бизнес-плана заложил на 2023 год 800 млн руб прибыли и 400 млн руб дивидендов

С нетерпением жду отчет за 1кв'23...

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником