RAZB0RKA отчета GLOBALTRANS по МСФО 2п'22. Так можно или нельзя?

Мне нравится компания тем, что это понятный и высокоприбыльный бизнес, который можно при желании даже пощупать руками (буквально)

На любой крупной ЖД станции вы можете увидеть и потрогать вот такие зелененькие полувагоны под брендом НОВАЯ ПЕРЕВОЗОЧНАЯ КОМПАНИЯ

НПК основная дочка холдинга GLOBALTRANS и мы о ней еще поговорим в этой разборке

Кроме полувагонов у холдинга есть еще синенькие цистерны под брендом БАЛТТРАНCСЕРВИС (БТС)

Напомню что GLOBALTRANS в прошлом году консолидировал 100% БТС, выкупив за 9.1 млрд руб оставшиеся 40% этой дочки у кипрского оффшора ND White Limited

Кроме полувагонов и цистерн у GLOBALTRANS есть собственные локомотивы!

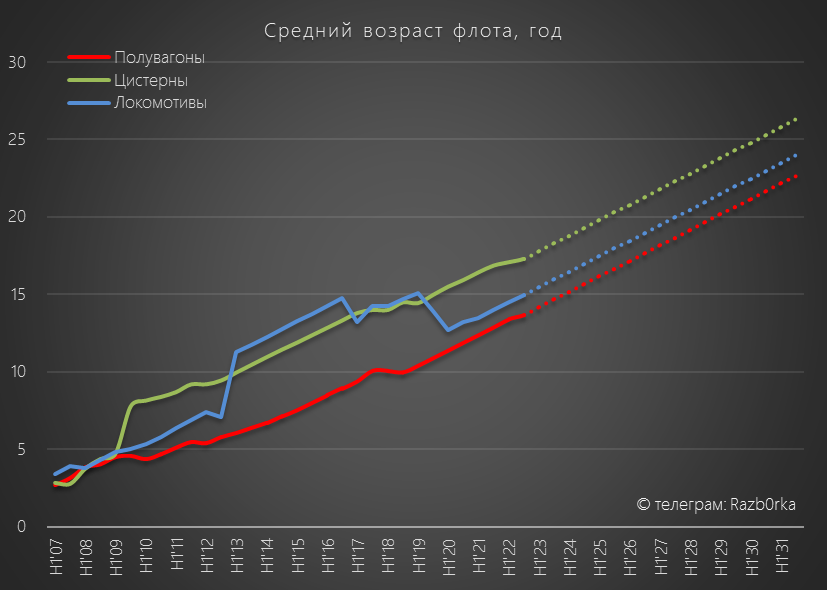

Сколько этого добра у компании?

Как видно на графике, полувагонов в прошлом году стало меньше

3 800 полувагонов было "потеряно" на Украине

Компания отразила убыток от списания этих вагонов в размере 3.9 млрд руб

Легко можно посчитать, что каждый вагон был оценен всего в 1 млн руб

Любой кто хоть немного разбирается в ценах скажет "Как-то очень дешево.."

Все верно, новый полувагон стоит сейчас 3 млн руб

Почему же GLOBALTRANS оценил свои потери так дешево?

Потому что средний возраст полувагона компании составляет уже почти 14 лет

По гос.нормативам предельный срок эксплуатации составляет 22 года

Соответственно, списание вагонов проводилось с учетом их 65% амортизации (14/22 года)

Стареющий парк полувагонов это скрытая угроза для будущей прибыли, денежного потока и дивидендов!

Уже к 2031 году ВЕСЬ парк полувагонов должен быть ПОЛНОСТЬЮ заменен

Берем 42 тыс вагонов * 3 млн руб текущей цены = 126 млрд руб!!!

С учетом ежегодного роста цен, 126 млрд это МИНИМУМ который потребуется компании для обновление парка

Если начать это делать в 2023, то ЕЖЕГОДНЫЕ затраты на покупку полувагонов составят почти 16 млрд руб

Таких капитальных затрат у компании не было с 2012 года!

Средний уровень СAPEX за период 2013-2022 год колебался около 7 млрд руб/год

Компания хорошо вложилась в 2008-2012 годах (это видно на графике парка) и потом спокойно "ехала" на этих инвестициях получая хорошую прибыль

+10 млрд CAPEX в год это -10 млрд FCF и потенциальных дивидендов!

В прошлом сильном году FCF (без учета покупки 40% БТС) составил 23.6 млрд руб

Таким образом, увеличивающаяся потребность в обновлении парка составляет почти 50% годового FCF на пике цикла!

Но что-то я сильно забежал вперед...

Давайте вернемся к стандартной структуре разборки:

Операционную деятельность GLOBALTRANS можно описать старой солдатской присказкой "Берешь больше, кидаешь дальше, пока летит отдыхаешь"

В случае с компанией это звучит так "Берешь больше, везешь дальше, пока едет зарабатываешь"

В последние годы брать больше и везти дальше как-то особо не получается

И погрузка (вес) и перевозка (вес*расстояние) постепенно снижаются

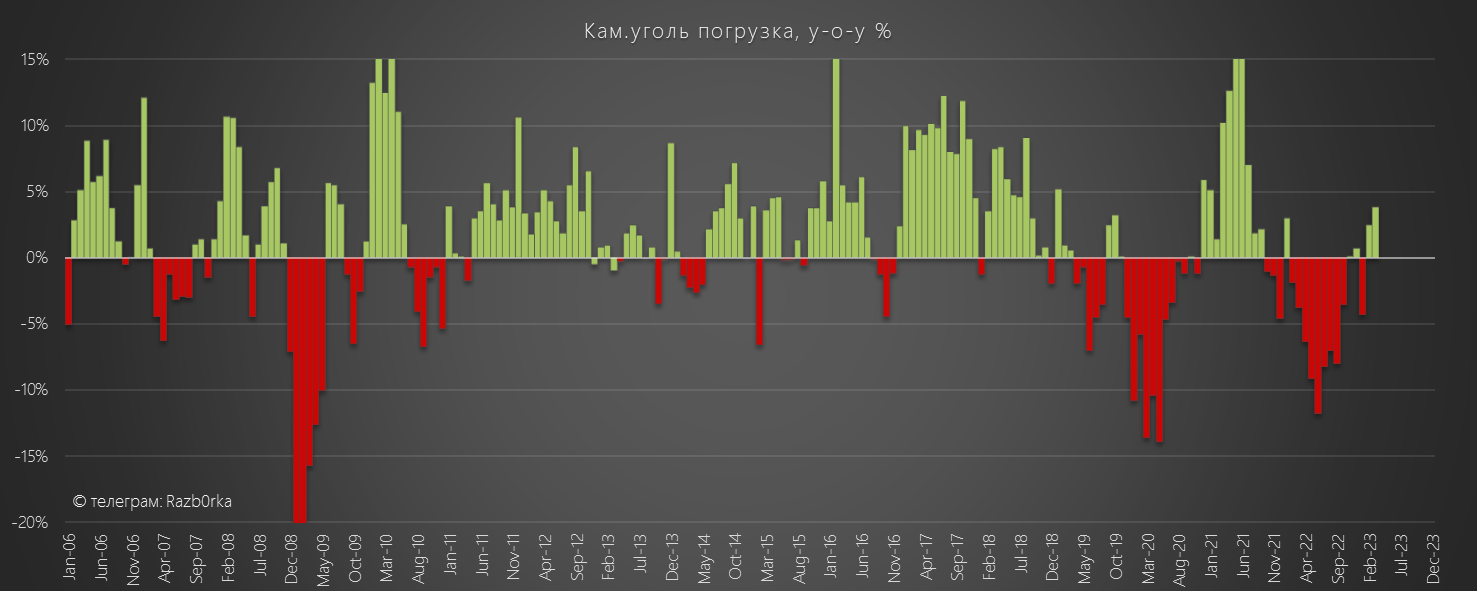

С точки зрения разбивки погрузки по отраслям, рост наблюдается только в угле!

Металлы и нефть, две основные категории снижаются...

С учетом масштабов переориентации нефтяных потоков на Восток, я не вижу какого-то заметного увеличения погрузки нефти у GLOBALTRANS в 2022 году

Структура перевозки показывает на сколько ДАЛЬШЕ приходится везти уголь чем нефть и другие грузы

По каким ценам работала компания в прошлом году?

Средняя стоимость рейса единицы парка была в 1.5 раза выше чем в 2018-2021 годах

На увеличение показателя повлияло как высокий уровень ставок аренды, так и увеличение длительности рейсов из-за роста расстояний перевозок в Азию

А вот структура выручки кардинально отличается от структуры перевозки

За 2022 год компания эти данные не раскрыла, на графике отразил свой расчет

Как вы видите, большая часть выручки приходится в последние годы на нефть

Заметно так же, что основная волатильность выручки наблюдается в сегменте металлов

Сравните к примеру провал 2021 года в металлах и динамику угля!

Почему так происходит, ведь уголь и металлы везут на полувагонах?

Потому что структура клиентов GLOBALTRANS постоянно меняется

Данных за 2022 год компания к сожалению не раскрыла

Но на примере 2021 года видно как упала доля МЕТАЛЛОИНВЕСТ в выручке компании, при этом доля ММК осталась стабильной, а ЕВРАЗ даже выросла!

Возможно это связанно с тем, что в 2021 году GLOBALTRANS вел переговоры по пролонгации договора с МЕТАЛЛОИНВЕСТ и те могли "подзакрутить краник" заказов в рамках усиления своей позиции в переговорной компании

"Бери меньше, вези дальше, зарабатывай эффективнее" - краткий итог операц.части

Переходим к финансовым результатам

Выручка и прибыль высокие, но не сказать что прям фантастика

Операционная прибыль выросла до 34 млрд руб или 192 руб/акция

На пике цикла компания выжимает почти 40 коп с каждого рубля выручки!

Чистую прибыль GLOBALTRANS смотреть смысла нет, так как компания платит дивиденды из Свободного денежного потока (FCF)

FCF за 2022 год составил 14.8 млрд руб или 80 руб/акция

В последние годы компания выплачивала 100% FCF и даже более на дивиденды

Таким образом, потенциальный дивиденд за 2022 год мог бы составить 80 руб!

Потому что с 2022 компания отказалась от выплаты дивидендов

Обратите внимание на комментарий №4 компании к графику дивидендов

Для тех кто с телефона скопирую мелкий текст

Выплата финальных дивидендов за 2021 г. временно приостановлена в связи с техническими ограничениями на перевод денежных средств в холдинговую компанию на Кипре

GLOBALTRANS зарегистрирован на Кипре и не может "поднимать" дивиденды с дочек НПК и БТС

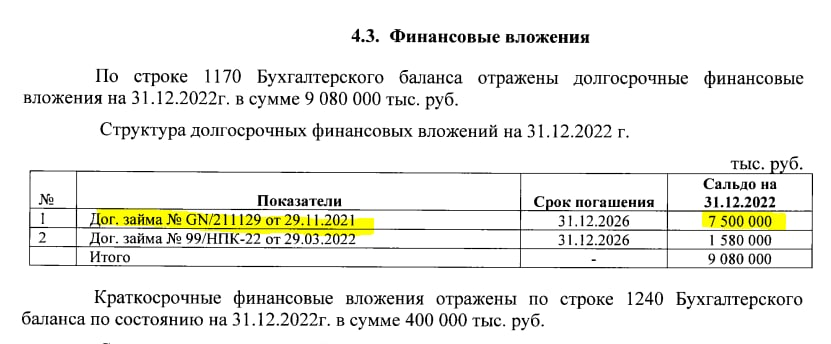

Давайте откроем отчет НПК за 2022 год и проверим

Сам отчет НПК позитивен прибыль выросла в 2.5 раза

Но самое интересное находится в комментариях к отчету

Оказывается НПК выплатило дивиденд GLOBALTRANS на 38.5 млн руб в 2022 году

И еще 19.9 млн руб дивидендов будут выплачены уже в 2023 году

А еще НПК выдала в 2022 году займ GLOBALTRANS на 7.5 млрд руб!

Так все таки можно получается забирать деньги из дочек если сильно захотеть?

7.5 млрд руб это аналогично 42 руб дивидендов самого GLOBALTRANS

- Зачем был выдан этот займ?

- Продолжится ли такая практика в будущем?

- Как это повлияет на возможность и размер выплаты дивидендов?

У меня ответов на эти вопросы нет

В недавнем интервью с менеджментом это тоже ни как не комментировалось

Что можно сказать про перспективы 2023 года?

Ставки аренды полувагона в 1кв'23 держатся на высоком уровне

Погрузка угля по данным РЖД восстанавливается

Черные металлы замедляется падение

Цены высокие, а объемы 3 основных типов грузов увеличиваются

Это хорошо с точки зрения выручки компании

С точки зрения прибыли, рентабельность 1п'23 скорее всего снизится так как с 1 января тариф РЖД был повышен еще на 10%

Сомневаюсь, что компании удастся быстро транслировать рост тарифа в цены своих услуг

Котировки GLOBALTRANS с Декабря'22 выросли на 70% с 270 руб до 465 руб

При этом, котировки по-прежнему выглядят дешево по сравнению с генерируемым денежным потоком

Если бы компания выплатила 100% FCF за 2022 год в размере 80 руб/акция дивидендная доходность составила 17%

И 2023 год скорее всего будет у компании не хуже чем 2022

Но вот долгосрочные перспективы бизнеса с учетом стареющего парка выглядят не так радужно

А учитывая кипрскую прописку, отсутствие дивидендов и непонятные внутригрупповые займы текущая цена выглядит слишком оптимистичной

Скоро должен выйти отчет НПК за 1кв'23 - можно будет уточнить прогнозы по GLOBALTRANS на 2023 год

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником