RAZB0RKA отчета КАЗАНЬОРГСИНТЕЗ по РСБУ 1п'23

Крайний раз писал про компанию по итогам 2022 года разбирая данные СЧА (Стоимости Чистых Активов)

Отчетов не было уже более 1.5 лет и приходилось именно из этих данных высчитывать возможную прибыль компании и дивиденды

Чем-то это напоминало задание с черным ящиком в игре "Что? Где? Когда?"

Согласно данным СЧА и моим расчетам, прибыль РСБУ компании в 2022 году выросла до 40 млрд руб или 22 руб/акция

На фоне прошлых лет прибыль выглядела завышенной, как мне казалось это был эффект от ценовых шоков в 1-2 квартале 2022

Но я ошибался, это был результат того, что бухгалтеры КОСа "пересчитали" задним числом данные СЧА 2021 года и отразили это в отчетности

Только вот забыли рассказать про это всем остальным

В результате этой корректировки, прибыль 2022 года была не 40 млрд, а всего 27 млрд руб или 15 руб/акция

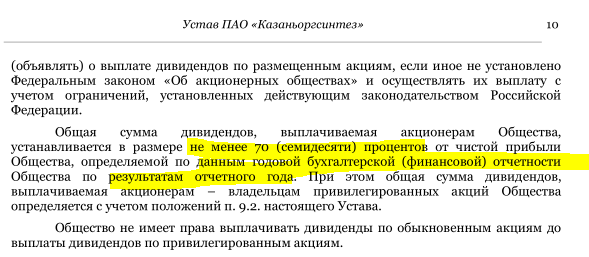

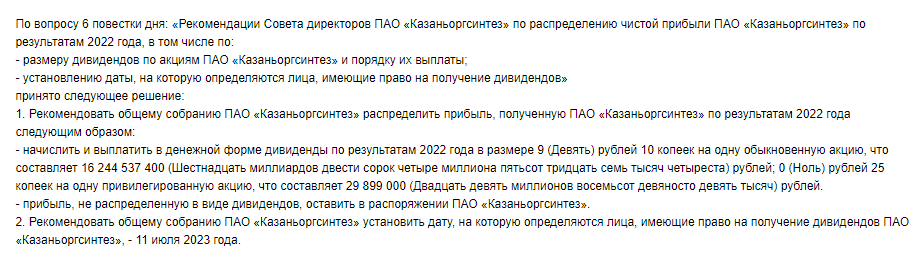

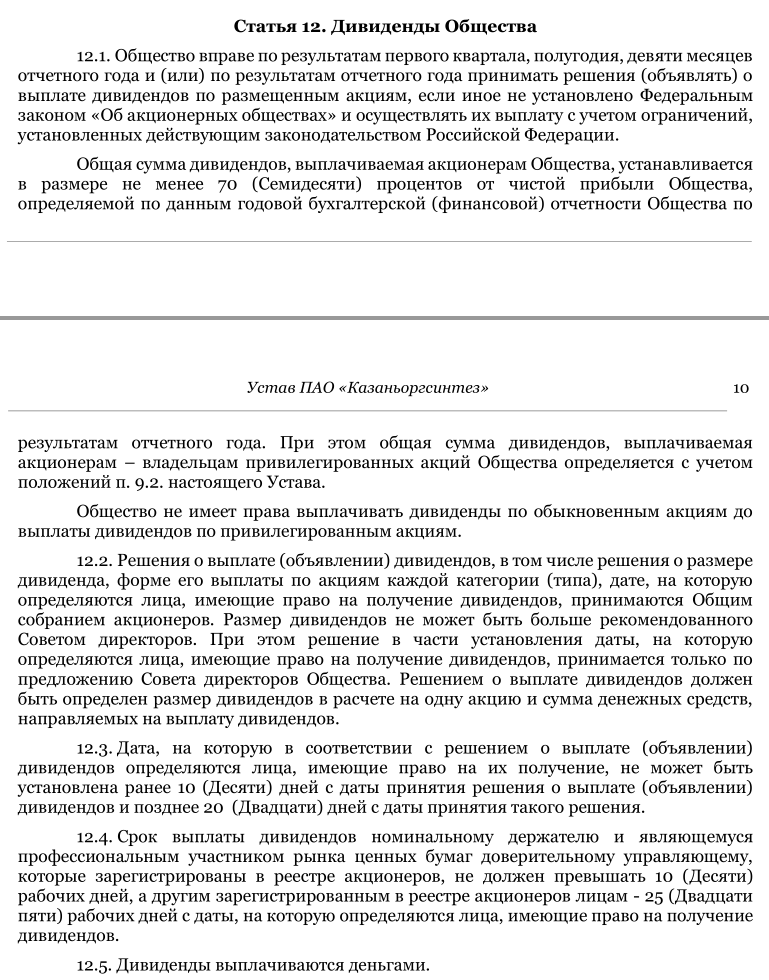

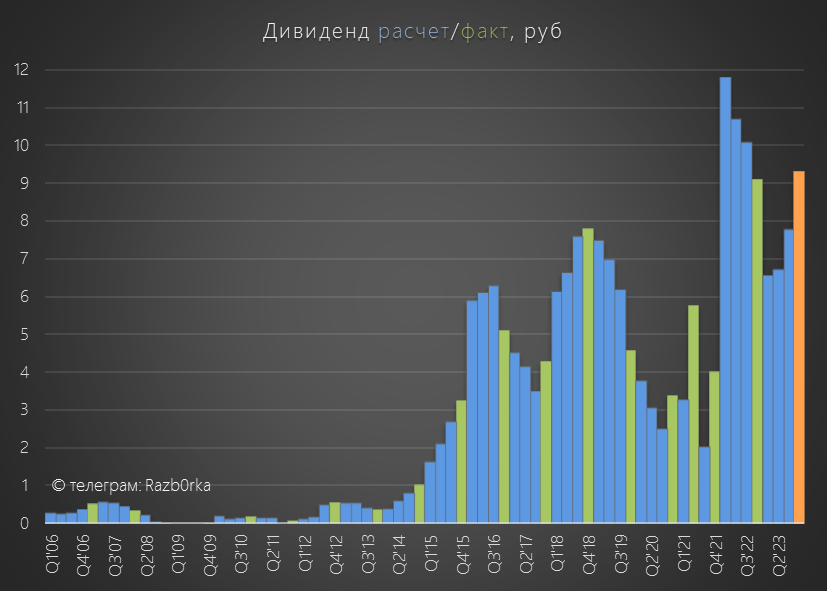

В уставе компании прописана выплата не менее 70% чистой прибыли РСБУ на дивиденды по обыкновенным акциям и фиксированные 0.25 руб на префы

Соответственно, дивиденд за 2022 год должен был составить 10.7 руб/акция

Потому что менеджмент рекомендовал выплатить 9.1 руб/акция или 59% прибыли РСБУ

Скорее всего это вызвано "очищением" прибыли от разовых бумажных факторов

Только вот в уставе про такую практику ничего не написано!

В новой версии устава, одобренной в Июле 2023 года, так же нет ничего про "очищение" прибыли

Каких-либо комментариев менеджмента по этому поводу я не видел

В итоге, делая теперь расчет дивидендов нельзя быть до конца уверенным, что фактические будут такими же

Хотя до 2023 года, все последние годы компания платила ЧЁТКО 70% прибыли

Как отработала компания 1 полугодие?

Операционные результаты перестали раскрывать еще до поглощения СИБУРом

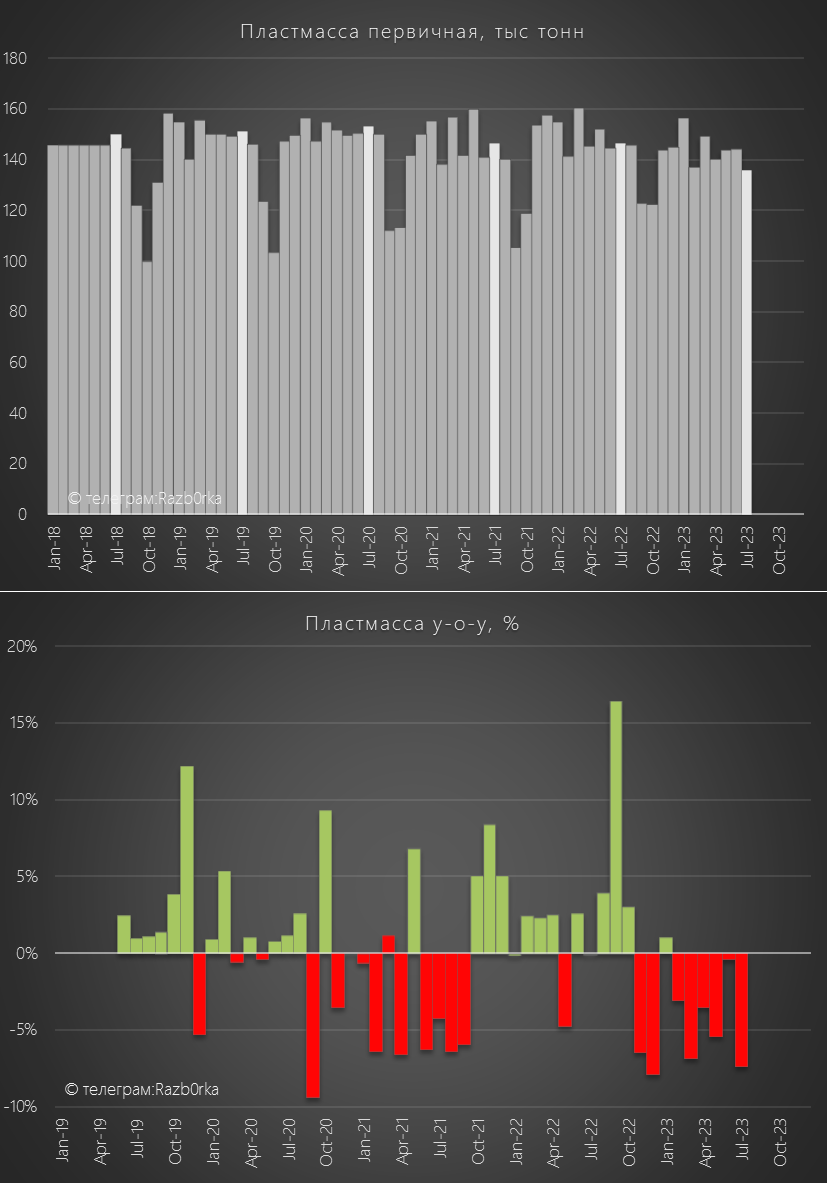

Но судя по данным региональной статистики, в 1 полугодии производство пластмасс в Татарстане снизилось на 3.3%

Отмечу, что в Июле снижение ускорилось до -7.4% г-к-г

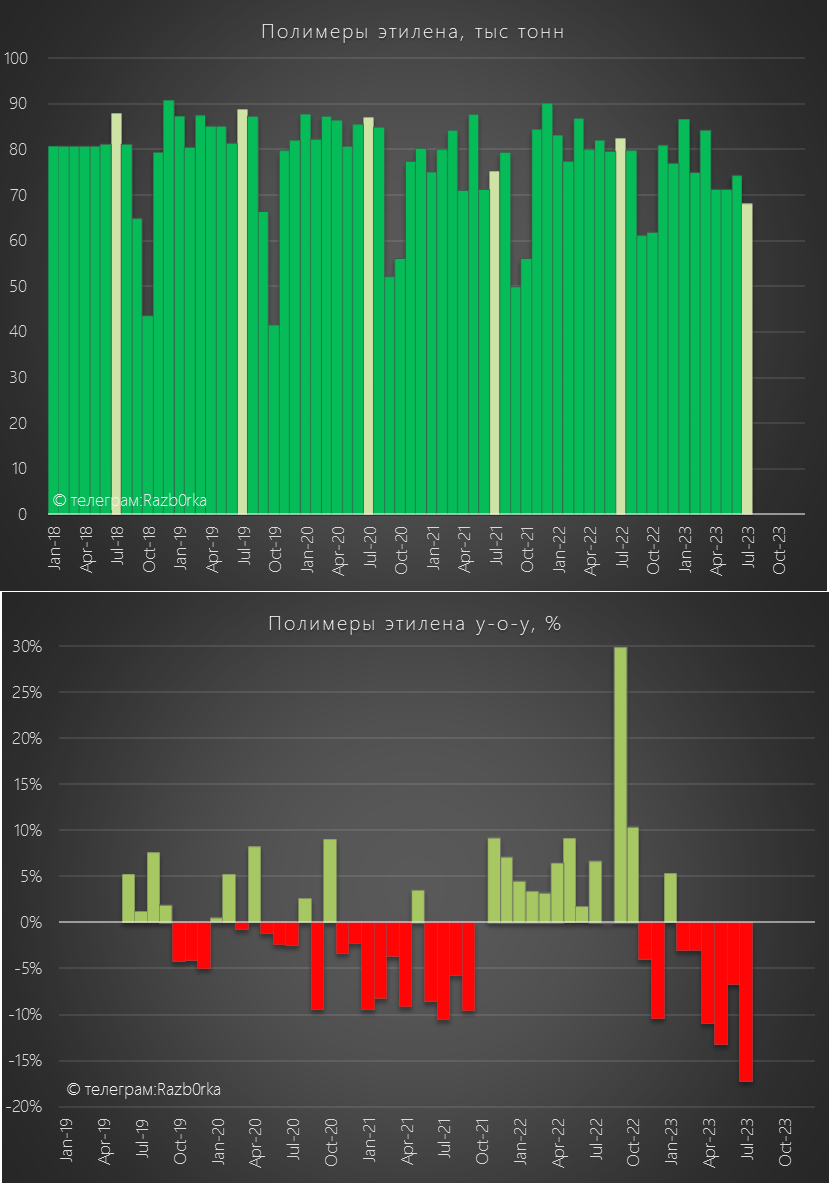

С полимерами этилена дела обстояли немного хуже, -5.3% за 1 полугодие

И -17.3% падения год к году производства полимеров в Июле

Ежегодные "провалы" производства в Сентябре-Октябре это плановые ремонты

Ближайший предстоит начать с 25 Сентября

С чем может быть связано снижение производства в 1 полугодии?

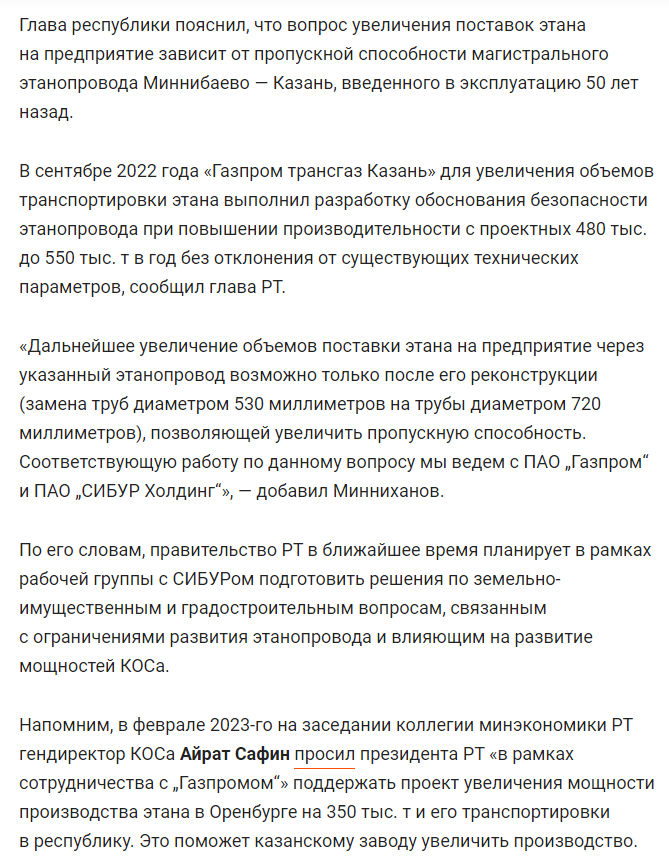

У КОСа давняя проблема с обеспеченностью сырьем, на 2023 год прогноз по сырью был вообще всего 70%

Проблему не так просто решить, нужно строить новый этанопровод

Расстояние между Миннибаево и Казанью около 250 км

Сколько эта стройка займет времени?

Когда она начнется и сколько будет стоить?

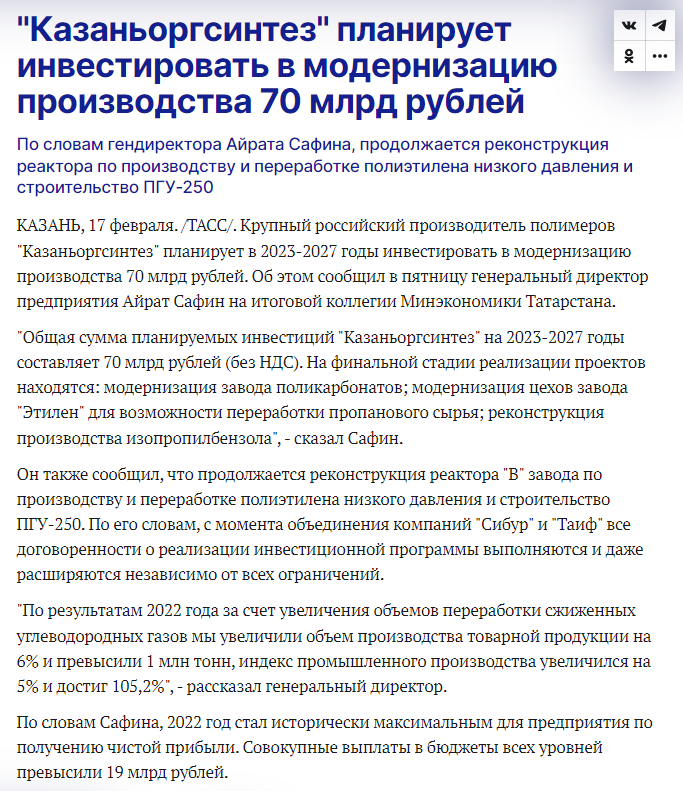

Общая сумма инвестиций компании на 2023-2027 год оценивалась в 70 млрд руб

70 млрд руб за следующие 5 лет это на 20 млрд руб больше, чем инвестиции за последние 5 лет

На сколько увеличится производство в результате этих инвестиций?

Я в открытом доступе такой информации не видел

Как снижение производства 1 полугодия сказалось на финансовых показателях?

Снижение выручки и прибыли от части можно объяснить эффектом экстремально высокой базы 2022 года

На фоне 2019-2021 годов результаты 2023 года выглядят неплохо

Цены на полиэтилен в Январе'23 были на 26% ниже чем год назад, однако значительно выше уровней последних лет

К Августу цена выросла на 23% к Январю'23, и была уже на 16% выше цен Августа'22

Похоже, снижение производства на 17% в Июле привело к локальному дефициту

А предстоящие в Сентябре-Октябре ремонты еще больше подстегнули рост цен

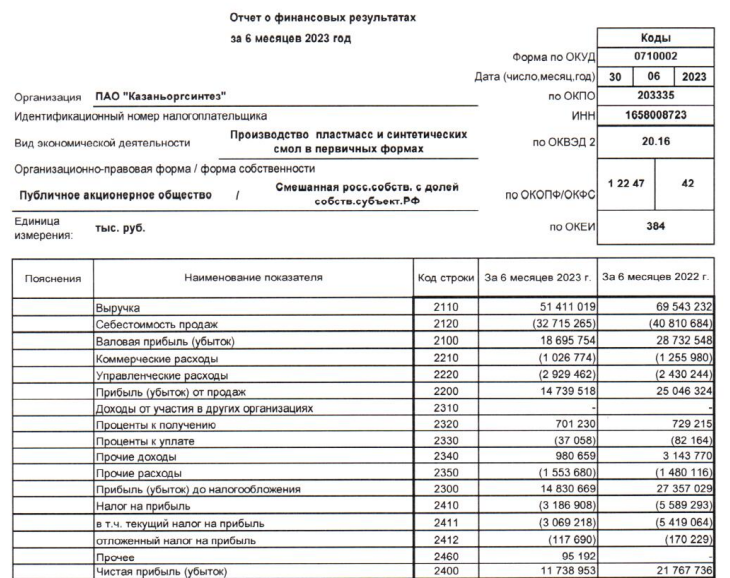

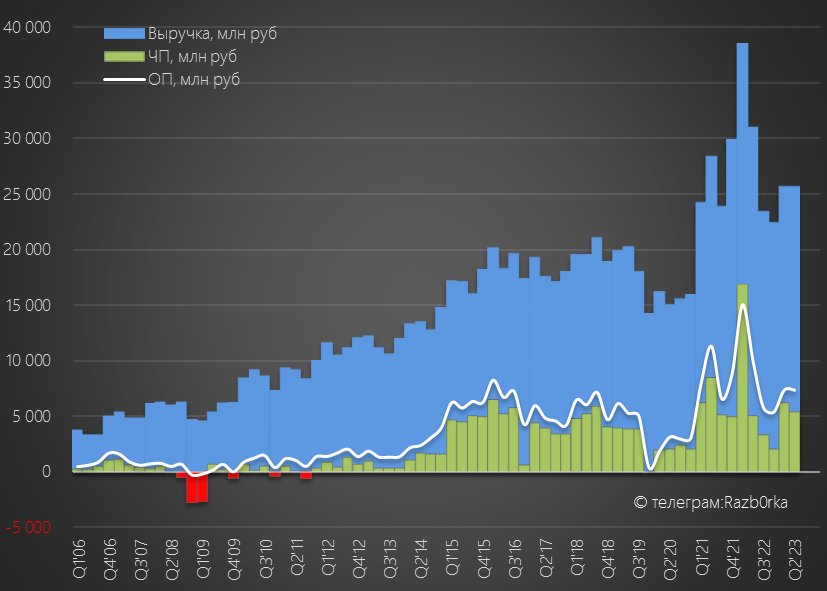

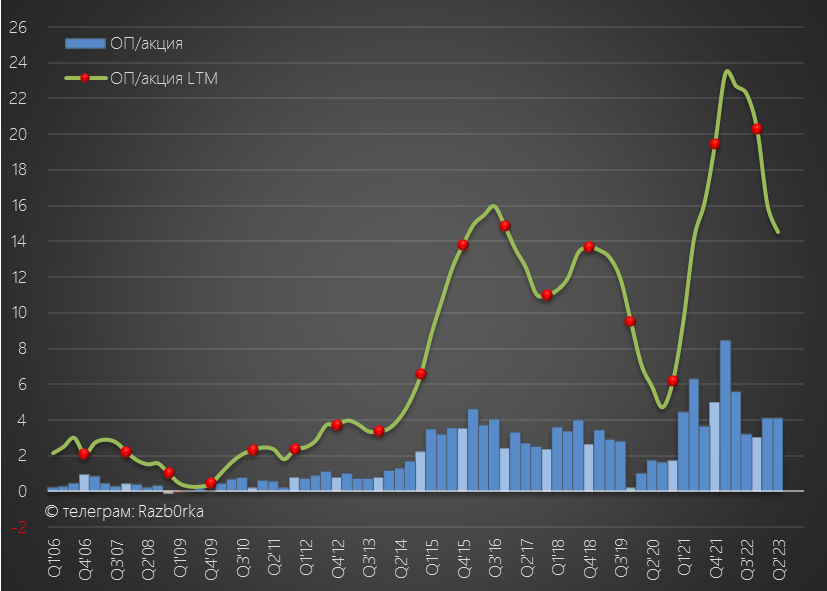

Операционная прибыль 1 полугодия снизилась до 8.3 руб/акция с 14.1 руб/акция в 1п'22

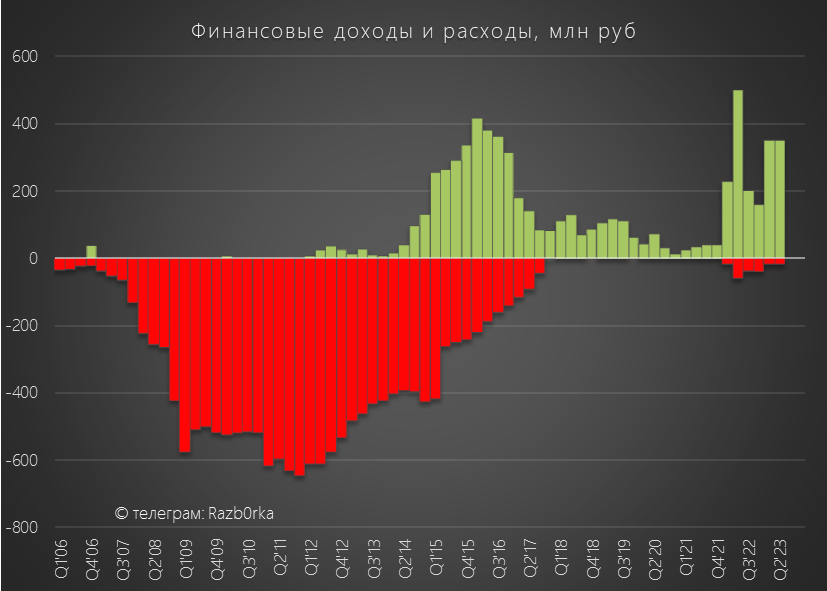

Сальдо финансовых доходов/расходов составило 664 млн руб, против 649 млн руб в 1п'22

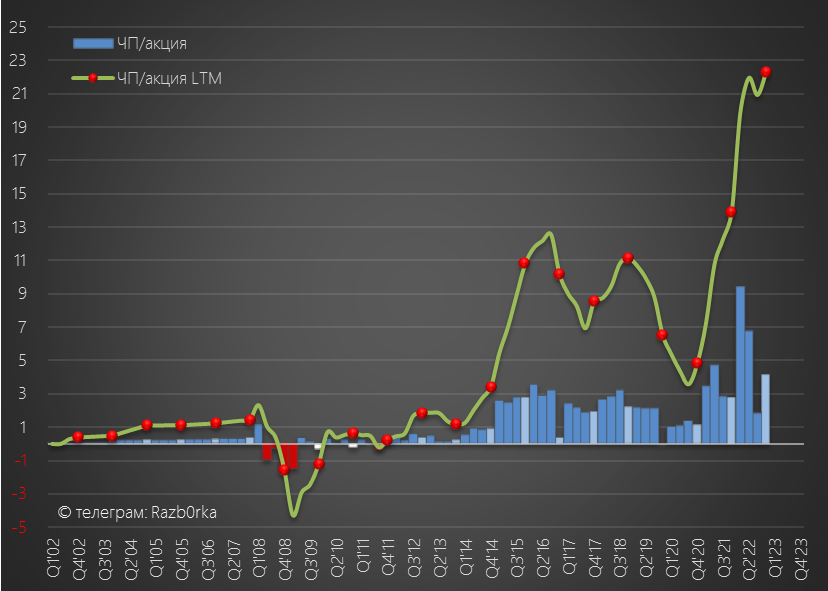

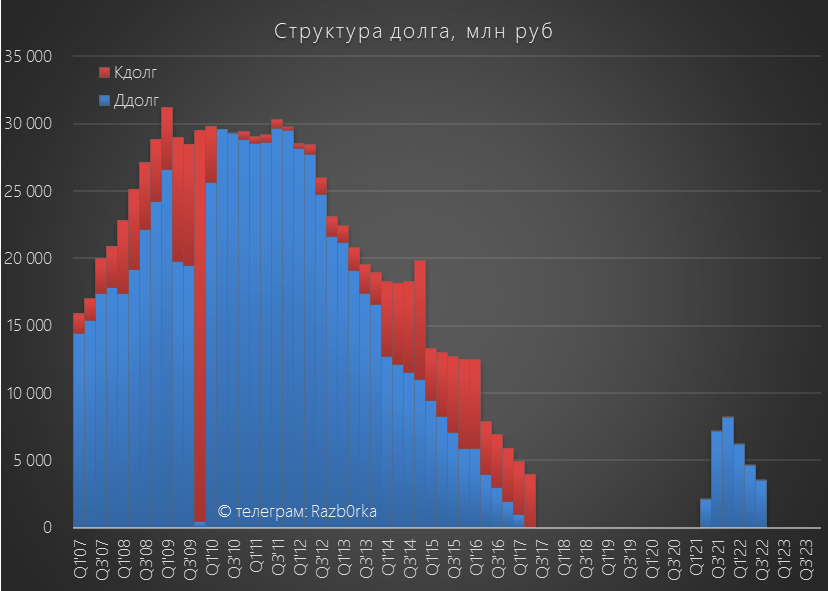

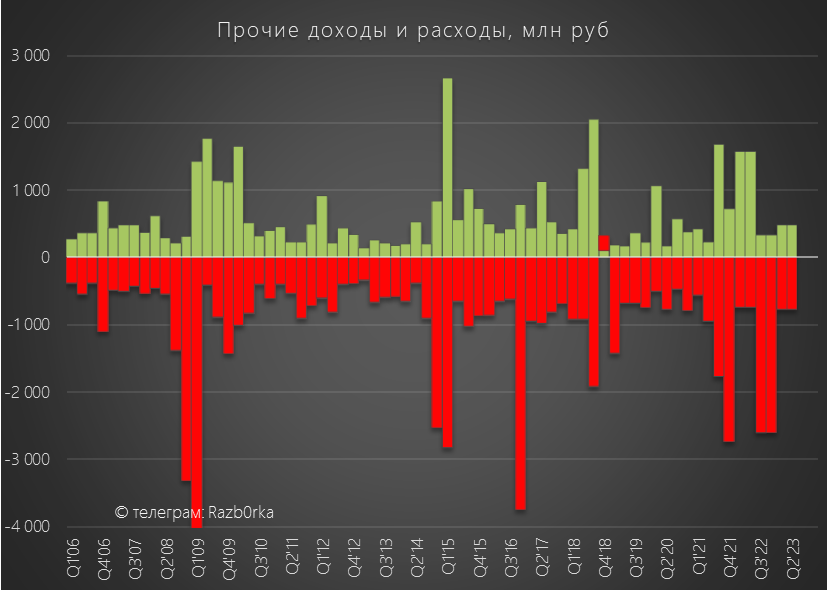

Видите красный большой столбик в 2009 году на графике ниже?

В тот кризис компанию чуть "не размотало" на маржин-колл, ВЕСЬ долг был переведен банками в краткосрочный и они требовали его погашения

После этого случая, компания вела очень консервативную финансовую политику и полностью загасила долг

Кроме того, менеджмент старался всегда иметь хорошую подушку безопасности в виде кэша и финансовых вложений

И даже "приход" СИБУРа, в отличие от НКНХ, не изменил ситуацию с ликвидностью и на счетах сейчас около 11 млрд руб денег

Сравните ликвидность КОС с тем, как СИБУР "высосал" денежки из НКХН

Но вот чем ситуация в КОС похожа с НКНХ, так это ростом дебиторки

Большая часть выручки от покупателей идет теперь через СИБУР и он оставляет себе значительную часть денежного потока татарских дочек

На прибыль КОСа традиционно влияют прочие доходы/расходы из-за курсовых разниц и переоценок

В 1 полугодии сальдо этих доходов/расходов составило -573 млн руб, против +1 664 млн руб в 1п'22

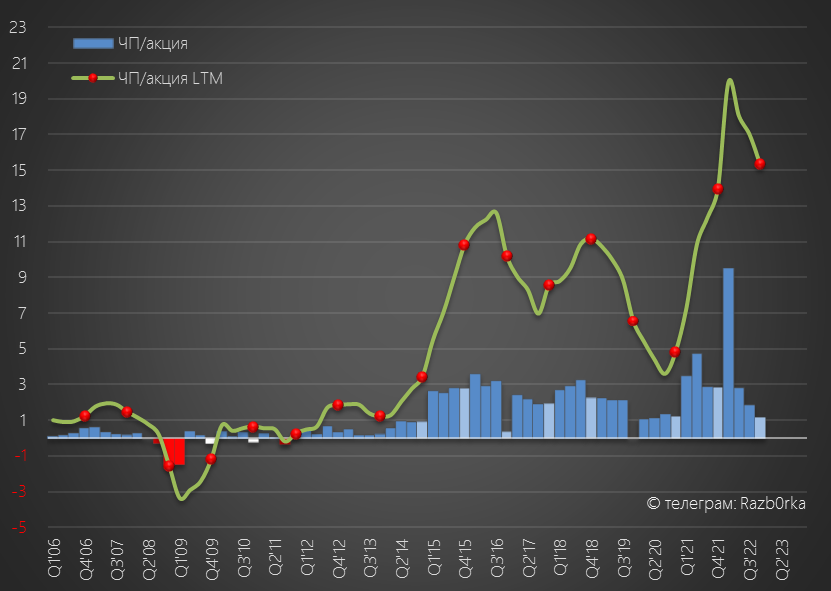

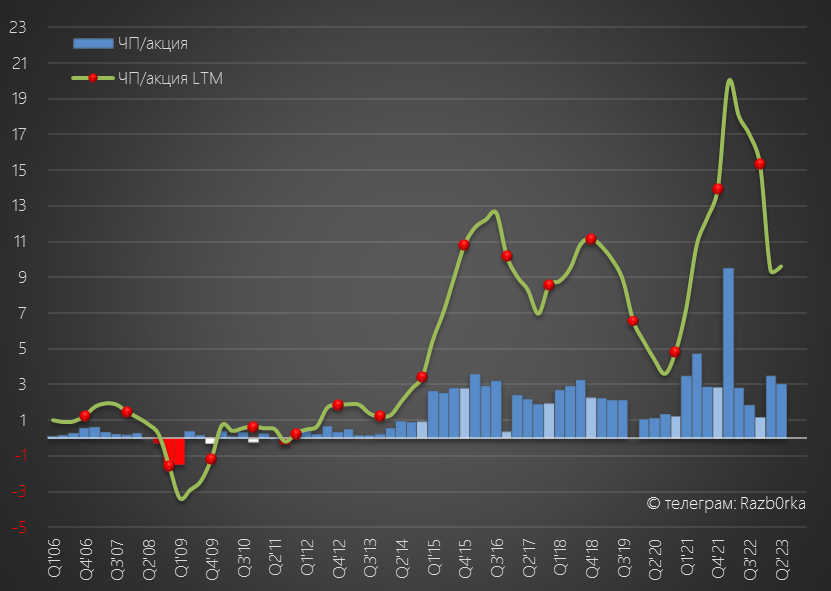

В результате снижения операционной прибыли и снижению сальдо прочих доходов/расходов, чистая прибыль 1 полугодия снизилась в 2 раза до 11 млрд руб или 6.6 руб/акция

С учетом текущего роста цен на продукцию, наверно можно рассчитывать, что 2 полугодие будет на уровне 1-го и прибыль за год составит 12-13 руб

В таком случае, дивиденд при 70% выплате (без очищения от бумажных факторов) составит около 9.5 руб

В Сентябре, безумный рынок при падении прибыли в 2 раза разогнал акции до рекордных 149 руб

Обратите внимание на гигантский объем торгов!

Ближе к концу месяца, на фоне общей коррекции 2-3 эшелона, акции уже подешевели на 25% до 113 руб

По текущей цене, расчетная дивидендная доходность за 2023 год менее 10%

На мой взгляд, такая доходность не выглядит привлекательной с учетом того, что есть:

- проблемы с обеспеченностью сырья

- проблемы с увеличением производства

- проблемы с ростом дебиторки

- проблемы с предсказуемостью действий главного акционера

Какую цену акций можно считать адекватной при таких рисках?

На мой взгляд, рисковый актив должен давать доходность как МИНИМУМ на уровне ставки ЦБ в 13%

При расчетном дивиденде в 9.5 руб цена акций должна быть около 70-75 руб

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником