RAZB0RKA отчета ЛСР по МСФО 2п'22. "Хозяин, барин..."

ЛСР первым из застройщиков опубликовал полноценные отчеты МСФО и РСБУ за 2022 год

Предлагаю сегодня посмотреть как отработал конец года строитель №3 в стране

Кратко напомню, о чем писал в разборке МСФО за 1п'22

Писал о снижении физических продаж компании в связи с падением спроса

Обращал внимание читателей на то, что в замен дивидендов компания в 2021-2022 активно выкупала собственные акции и накопила почти 20% уставного капитала

Предполагал, что акции нужны для какой-то крупной сделки поглощения

Ну что-же, давайте посмотрим как компания отработала 2п'22 и как распорядилась своими акциями

Физический объем продаж в 4кв'22 был выше чем в 2-3 кв, но ниже чем в 4кв'21

Животворящая льготная ипотека в конце года сделала свое дело!

В деньгах продажи 4кв'22 были на уровне 4кв'21

За 4кв было продано строящегося жилья почти на 30 млрд руб

А как при меньшем физическом объеме было получено столько же выручки?

Все просто, рост цены за квадрат!

Средняя цена реализации выросла за год на 27% до 210 тыс руб/кв.м!

Печальная "Магия" льготной ипотеки...

Процент берешь меньше, а платеж в рублях больше...

То что и нужно связке банков и строителей

В пресс-релизе ЛСР написал, что доля ипотеки в сделках выросла с 66% в 2021 до 74% в 2022!

Финансовая отчетность компании в отличие от операционной полугодовая

Динамика основных показателей 2п'22 к 2п'21:

- Выручка 74 млрд руб (-2%)

- Себестоимость -43 млрд руб (-1%)

- Операц.прибыль 18 млрд руб (-12%)

- Чистая. прибыль 7 млрд руб (-34%)

Выручка и себестоимость почти не изменились, а вот прибыли компании серьезно просели!

Давайте разбираться что произошло

Продажи в Питере и Екате были стабильны, основное падение в прошлом году было в Москве

География операционной прибыли говорит о том, что в Питере, в "оплоте" прибыли компании, показатели даже выросли!

А вот продажи в Москве в 1п'22 вообще шли в убыток!

С точки зрения бизнес-сегментов, выручка ЛСР состоит из 4 направлений

Стройка и строй.сервисы с 2019 были объединены в отчетности с девелопментом

Но по факту, бизнес так и продолжает состоять из этих 4 направлений

Обратите внимание, около 15% выручки ЛСР стабильно генерируется производством строй.материалов

Это хорошее подспорье и сглаживает сезонность продаж недвижимости

Компания продает строй.материалы и сторонним строителям и своим подразделениям

Доля сегмента в 2021-2022 годах в операц.прибыли подросла на фоне роста цен

С выручкой разобрались, теперь посмотрим что привело к падению прибыли

Первый фактор это рост коммерческих расходов на 30%

К сожалению, компания не раскрывает структуру этих расходов

Почему расходы выросли в 2.5 раза выше чем инфляция?

Возможно, компания активно делала скидки покупателям во 2п'22 чтобы выполнить план продаж

Второй фактор падения прибыли более понятен, это финансовые расходы по обслуживанию долга

Во 2п'22 расходы начали снижаться-часть кредитов имеет привязку к ставке ЦБ

Но размер долга продолжил расти и превысил 200 млрд руб

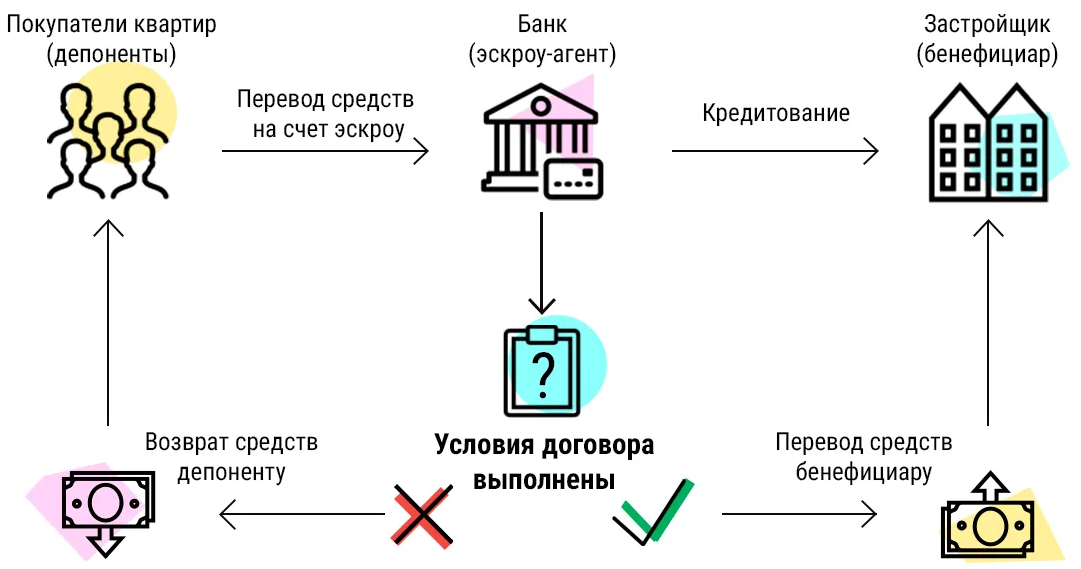

С 2019 года застройщики получают деньги покупателей только после того как был сдан дом

А до момента сдачи дома, денежки хранятся на счетах эскроу в банке и недоступны компании

К тому, что Операционный денежный поток (OCF) стал стабильно отрицательным

Почему денежный поток стал отрицательным?

Потому что стройка идет и требует денег на материалы и зарплаты, а денежки лежат в банке

Соответственно, это требует все большего рабочего капитала компании

Сумма на счетах эскроу на конец 2п'22 выросла до 80 млрд руб

Даже если считать свободный денежный поток (FCF) с учетом эскроу получается что живых денег компании не хватает из-за роста рабочего капитала

В 2022 году компании не хватило 44 млрд руб это -530 руб/акция

При этом, компания остается прибыльной и рапортовала 160 руб/акция

Что важнее бухгалтерская прибыль или отрицательный денежный поток?

На мой взгляд, денежный поток всегда важнее

Но в дивидендной политике компании указана чистая прибыль и то что компания в праве направить не менее 20% прибыли МСФО на дивиденды

Но с оговоркой про размер долга и денежного потока

И возможностью вообще не платить...

Этой возможностью компания воспользовалась по итогам 2021 года отказавшись от выплаты

Расчетный дивиденд при 20% составлял 38 руб/акция за 2021 и 37 руб/акция за 2022

Менеджмент решил заменить дивиденды за 2021 на рекордный выкуп акций на 12 млрд руб в 2021 году

И еще на 7.2 млрд руб компания выкупила акций уже в 2022 году!

Причем из этих 7.2 млрд руб в отчете о движении средств почему то есть только 1.1 млрд руб выкупа за 1п'22

Однако, в отчете о движении капитала эта сумма указана полностью

Кроме того, в этом отчете есть еще 2 важных факта!

Выплата акциями на 8 млрд руб и -9 млрд рублей операций с мажоритарием!

Вот как прокомментировала компания операцию с мажоритарием

Вот этот комментарий в конце отчета может немного помочь...

Из 25 млн акций ранее выкупленных компанией, 6.7 млн акций были переданы менеджменту и еще 15.4 млн акций переданы основному акционеру господину Молчанову

Это 3.4 млрд руб и 7.9 млрд руб соответственно!

Кроме того, компания кредитует основного акционера на 4.2 млрд руб

Уменьшение займа на 2 млрд это похоже как раз эффект "дисконтирования"

Вот такой capital allocation у компании - дарить акции и давать займы акционерам

Но как говорится "Хозяин, барин..."

Передача казначейских акций менеджменту и мажоритарию привела к тому, что цифры прибыли на акцию, указанные в отчете корректны по правилам МСФО, но некорректны по сути

Все показатели взвешенные на акцию за 2022 нужно пересчитать с учетом "оживших" акций

Так как теперь этим выданным акциям снова принадлежит часть прибыли и дивидендов

Прибыль на акцию за 2022 год снизилась с 160 до 137 руб/акция

Расчетный дивиденд за 2022 год снизился с 37 руб до 27 руб/акция

Будет компания платить эти минимальные дивиденды в соответствии с див.политикой?

С учетом того, что менеджмент теперь стал владеть акциями, а мажоритарий повысил свою долю шансы на это увеличились

С другой стороны, с денежным потоком пока все плохо...

В этом году должно начаться активное раскрытие счетов эскроу

Это должно поддержать денежный поток застройщиков на фоне замедления темпов нового строительства

Котировки ЛСР топчутся у исторических минимумов в ожидании драйверов роста

Может ли менеджмент выплатить на дивиденды за 2022 не 20% прибыли и 27 руб/акция, а к примеру 50% и 70 руб?

Конечно может - "Хозяин, барин...."

Есть ли источник для такой выплаты?

Нужно смотреть отчет РСБУ корп.центра холдинга

Прибыль корп.центра ЛСР в 2022 году составила 6.9 млрд руб или 71 руб/акция

Большая часть прибыли была сформирована дивидендами дочек поднятых в 4кв'22

Один нюанс, на счету корп.центра на 2022 было всего 468 млн руб кэша

Для выплаты нужно, что были погашены 6.1 млрд руб прочей дебиторки

Отчеты и дивиденды за 2022 это интересно, но все это зеркало заднего вида

А что с перспективами компании на 2023?

Как вы уже знаете, результаты компании сильно зависят от выдачи ипотеки

Начало 2023 года было неоднозначным

Скоро должны выйти данные за Март, будет более понятно как застройщики отработали 1кв

Кроме того, напомню что ЛСР в прошлом году начал новое направление бизнеса

Это покупка старых санаториев под их перестройку и дальнейшее управление

Каковы сроки окупаемости этих проектов?

Где были взяты эти 25 млрд руб на покупку санаториев?

Вы уже знаете...конечно же в долг...

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником