RAZB0RKA отчета ТРАНСНЕФТЬ по РСБУ 2кв'23. Нужен сплит и МСФО

ТРАНСНЕФТЬ в прошлом году не публиковала РСБУ и МСФО отчетность

Это понятно, компания находится на острие санкций и ограничений на покупку российской нефти и нефтепродуктов

Все что мы знали, это то, что каждый квартал 2022 года росла СЧА (Стоимость чистых активов компании)

На конец 2022 года стоимость СЧА выросла до 218 млрд руб

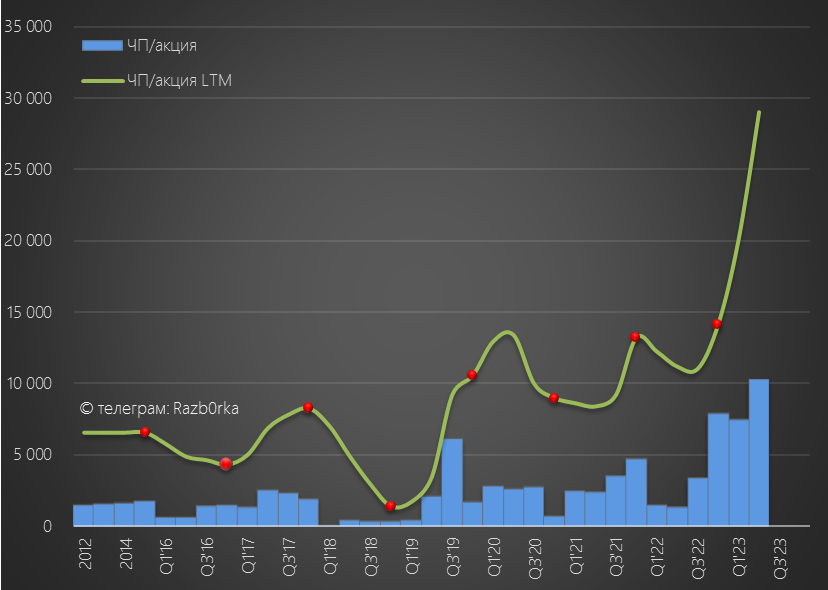

Путем нехитрых вычислений уже 3 Марта можно было узнать, что чистая прибыль РСБУ за 2022 выросла до 104 млрд руб или 14 316 руб/акция

Кроме этого, периодически в прессе мелькали новости о том, что с экспортом нефти и нефтепродуктов дела обстоят не так уж и плохо

Вот что сообщалось менеджментом о производственных результатах 2022 года

Согласно этим данным, транспортировка нефти выросла в 2022 на 4.5%, а экспорт нефти вырос на 20%

Расчетно получается, что транспортировка на российские НПЗ снизилась на 8%

В результате этого, транспортировка нефтепродуктов в стране выросла, а экспорт снизился

Снижение было от высокой базы 2021 года, так что с учетом санкций можно сказать, что результаты были даже сильными

На это повлияли в том числе и хорошие результаты НМТП, входящего в группу ТРАНСНЕФТЬ

НМТП оказывает значительное влияние не только на операционные показатели, но и на прибыль ТРАНСНЕФТЬ по РСБУ

Давайте посмотрим каким образом

Динамика показателей 1 полугодия:

Обратите внимание на строку 2310 и строку 2340

2310 с 14.6 млрд руб - это дивиденды дочек, в том числе и НМТП

Так как отчета за 1кв и за прошлый год у нас нет, для наглядности графиков я поделил показатели 1 полугодия пополам

2340 с 148 млрд руб - это переоценки, в том числе и пакета акций НМТП

В прошлом году сальдо Прочих доходов/расходов было -27 млрд руб, а в этом +78 млрд руб

Напомню, что котировки НМТП на 31.12.22 были 4.5 руб, а на 31.06.23 уже 9.77 руб

ТРАНСНЕФТЬ на прямую владеет 50.1% акций НМТП

Оценка этого пакета на конец 4кв'22 была 43 млрд руб, а на конец 2кв'23 уже 94 млрд руб

Прибыль от переоценки составила за 1 полугодие 50.8 млрд руб, что и было отражено в Прочих доходах

Динамика выручки и прибыли выглядит так

За счет чего может расти выручка?

Тариф ТРАНСНЕФТЬ на 2023 год был повышен на рекордные 5.9%

Это наверное частично компенсирует возможное снижение физических объемов транспортировки

Благодаря росту тарифа и опережающему росту выручки, операционная прибыль в 1 полугодии выросла до 7 635 руб/акция

В годовом выражении, по текущей динамике могут выйти на 15-15.5 тыс руб

В результате всех выше описанных факторов, чистая прибыль выросла до 17 729 руб/акция, что больше чем за весь 2022 год

Это хорошо, так как РСБУ является источником выплаты дивидендов

Но как Вы уже знаете, не вся прибыль подкреплена денежным потоком

Если ТРАНСНЕФТЬ не продаст свой пакет НМПТ, прибыль от переоценки так и останется бумажной

На этой неделе, акции НМТП взлетали на рекордном объеме до 17.44 руб

Посмотрите только какой гигантский объем прошел за месяц через рынок

По 17.44 руб, оценка пакета ТРАНСНЕФТЬ выросла до 168 млрд руб, а переоценка пакета составляла 125 млрд руб!

- Очередной рыночный разгон?

- Готовится какая-то крупная сделка?

- Готовится приватизация пакета ГОСИМУЩЕСТВА?

Что еще можно сказать про отчет РСБУ?

Компания методично гасит свой долг

Это уменьшает расходы на % график которых вы видели ранее

Крепкий баланс и солидная прибыль, позволили компании выплатить за 2022 год рекордные дивиденды 16.7 тыс руб/акция

Общая выплата на обыкновенные и привилегированные акции составили почти 121 млрд, что составляло 118% прибыли РСБУ

Косвенно, это говорит о том, что прибыль МСФО группы была выше чем РСБУ

На какие дивиденды можно рассчитывать за 2023 год?

Думаю, что для расчетов можно брать прогнозную операц.прибыль 15-15.5 тыс руб/акция за 2023 и фактические дивиденды дочек, полученные в 1 полугодии 3.3 тыс руб/акция

Что после уплаты налогов дает 15-15.5 тыс руб прибыли для выплаты дивидендов

Остается открытым вопрос какая цена будет у акций НМТП, какие переоценки будут сделаны в 2 полугодии и каков будет налог на прибыль

Надеюсь, что компания опубликует групповое МСФО за 1 полугодие - можно будет уточнить прогноз

Привилегированные акции торгуются сегодня по 120 тыс руб

Стоимость 1-ой акции равна размеру среднего портфеля среднего российского инвестора

Эта акция для состоятельных и уважаемых людей

Компания ранее заявляла, что хочет сделать сплит акций, чтобы сделать их более доступными

Но после начала СВО эта тема заглохла

Что можно сказать в завершении?

- ТРАНСНЕФТЬ крепкий бизнес растущий на уровне или даже ниже инфляции

- Есть не нулевые риски дальнейшего усиления санкционного давления на российскую нефтяную отрасль, а значит и на работу компании

- Есть риски, что влиятельный руководитель государственной нефтяной компании ,используя свой политический вес, может повлиять на замедление роста тарифа ТРАНСНЕФТЬ в следующем году/годах

Наверное, если учесть эти риски, то текущая цена не кажется дешевой

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником