RAZB0RKA отчета РАСПАДСКАЯ по МСФО 2п'22. Ждем 15 апреля!

Компания давно не радовала акционеров информацией о положении своих дел

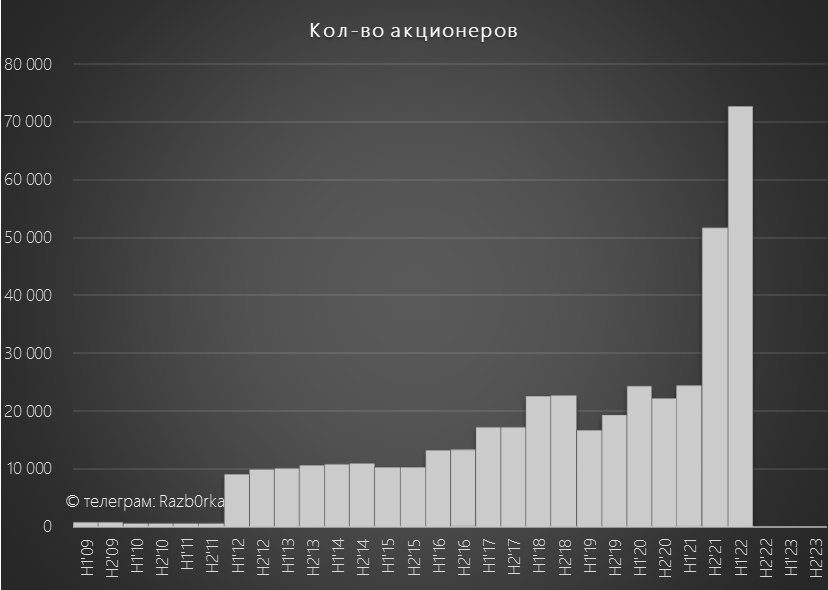

А ведь акционеров у компании все больше и больше!

Только за 1п'22 количество акционеров РАСПАДСКОЙ выросло на 21 тыс до 72 тыс человек!

Много кто захотел получить рекордные дивиденды...

Крайний раз делал разборку отчета РСБУ за 3кв'22

Напомню, что РСБУ это результаты только самой шахты РАСПАДСКАЯ без учета многочисленных дочек

Отчет был мягко говоря печальный, операционная прибыль шахты в 3кв'22 обнулилась, а чистая прибыль вообще ушла в символический минус

Операционный отчет за 3кв'22 с результатами добычи группы так и не был опубликован - что намекало на то, что дела продолжают идти не очень хорошо

И вот сегодня компания раскрыла отчет МСФО за 2п'22 и цифры добычи

Вот что пишет менеджмент в пресс-релизе

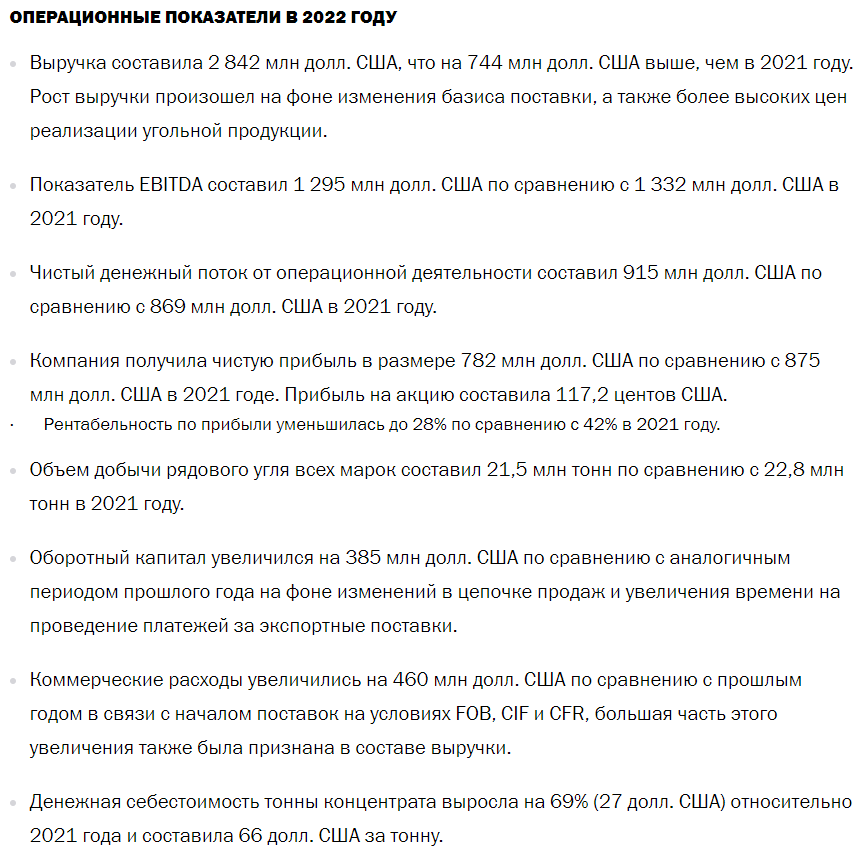

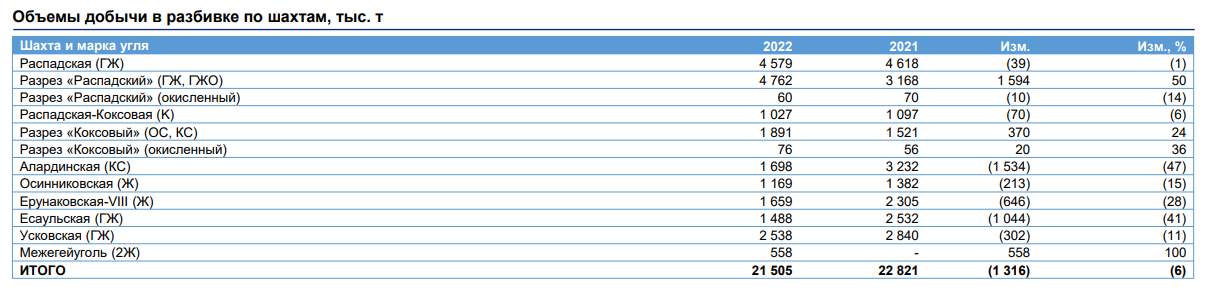

Большинство фин.показателей мы разберем чуть позже, первым делом хочу обратить ваше внимание на снижение добычи угля с 22.8 млн тонн до 21.5 млн тонн

Вроде бы снижение небольшое всего -6% год к году

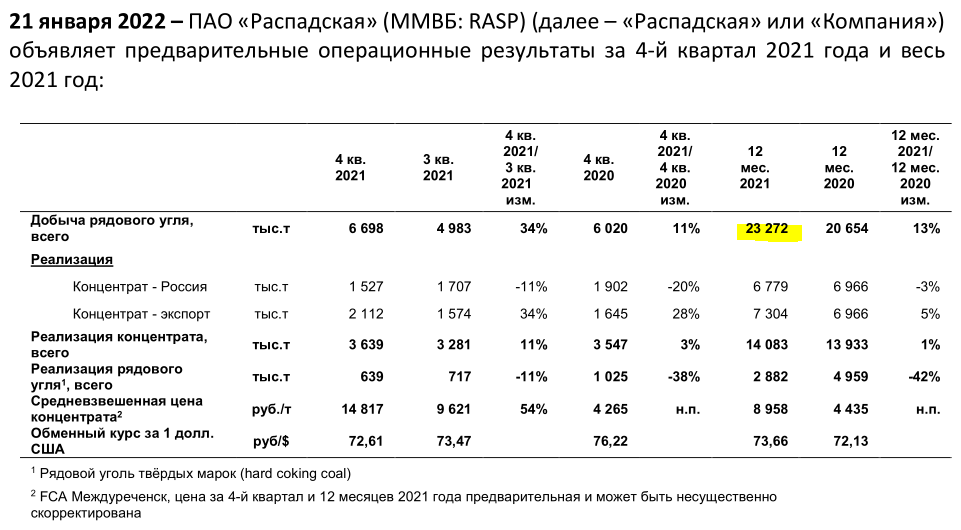

Однако, если вспомнить пресс-релиз с результатами 2021 года, то компания заявляла что добыла 23.3 млн тонн

И если сравнивать результаты 2022 с этой цифрой, то снижение составило 8%

В презентации с результатами 2022 года за 2021 указаны уже вот такие цифры

Куда делись 0.5 млн тонн добычи не понятно

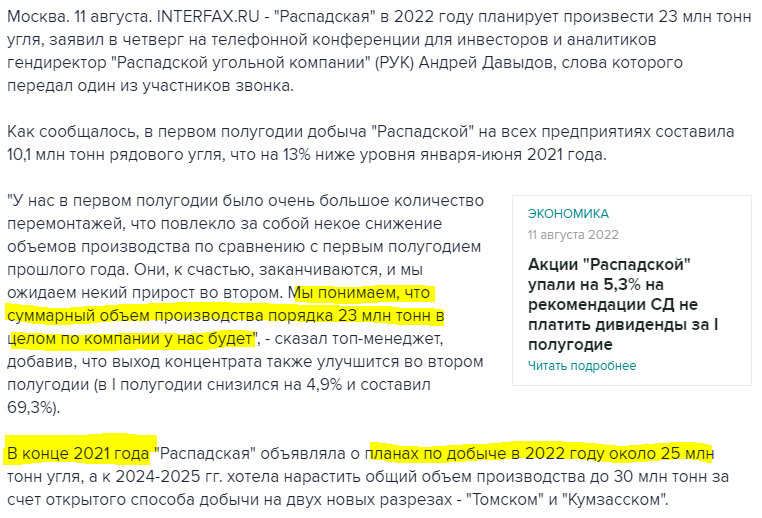

Еще в в середине Августа менеджмент озвучивал план на 2022 год в 23 млн тонн

Как за 4 месяца до конца года можно ошибиться в прогнозе на 1.5 млн тонн?

Что-то в конце года пошло конкретно не по плану...

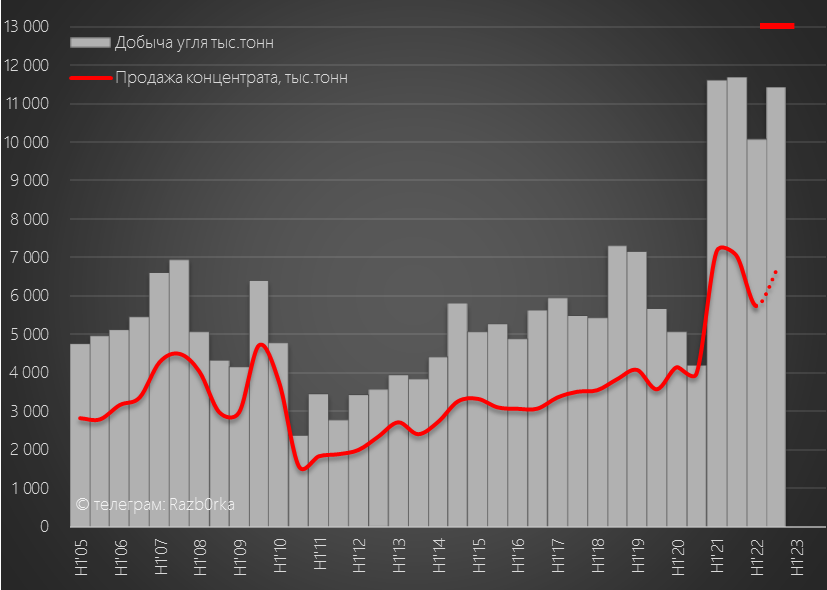

В результате, добыча и продажи концентрата лучше чем в 1п'22, но значительно ниже августовских планов

Красная черточка вверху это какой должна была быть добыча во 2п'22

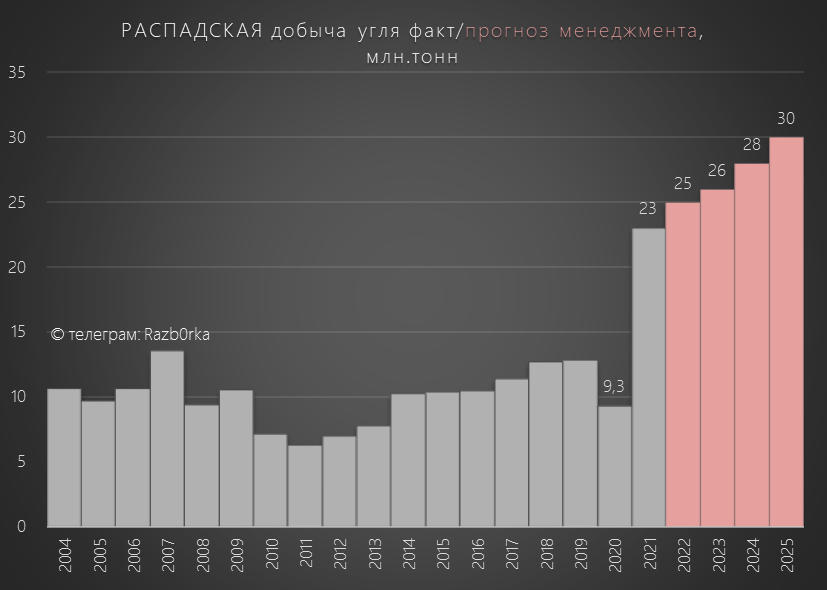

Сейчас такой уровень кажется нереальным, но напомню, что первоначальный план менеджмента на 2022 год был вообще 25 млн тонн!

Из-за санкций, сложностей с сбытом и логистикой "промахнулись" на 3.5 млн тонн!

В пресс-релизе, про невыполнение плана 2022 и планы на 2023 ничего не сказано

Возможно, кто-то из аналитиков задаст вопрос на по этой теме на конференц-звонке 23 марта

Тут такая же печальная картина как и в РСБУ за 9м'22

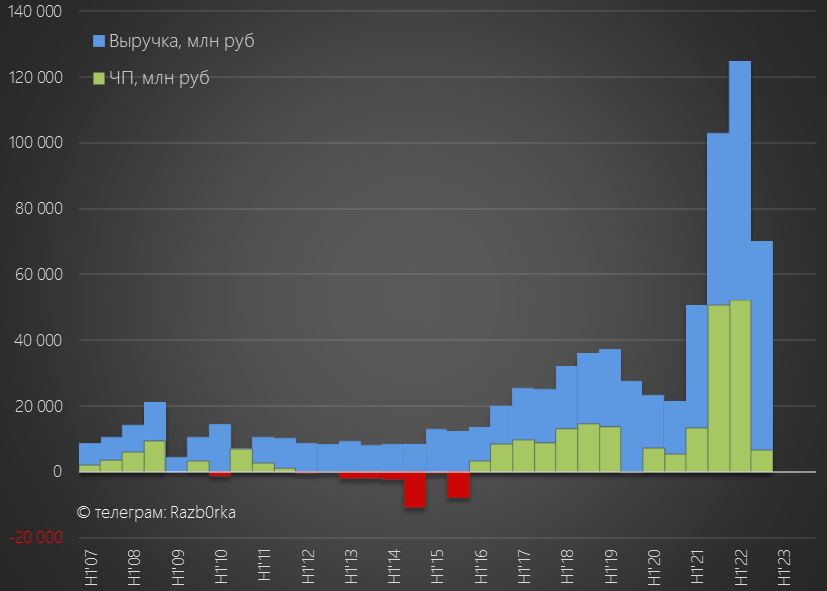

Динамика основных показателей 2п'22:

Обратите внимание, что динамика прибыли почти в 3 раза хуже чем выручки!

Это означает, что существуют серьезные проблемы с эффективностью компании и ее работы

Чем обусловлена такая динамика?

Снижение выручки связанно с снижением цен на концентрат и падением продаж

С ценой реализации в прошлом году возник важный нюанс!

Если делить выручку от продаж концентрата на объем продаж, цена реализации концентрата РАСПАДСКОЙ в 2п'22 составляла всего 6 500 руб/тонна

500 млн $ выручки от продаж теперь классифицируются как транспортная составляющая из-за изменений условий поставки угля покупателям

Не берусь судить на сколько эти изменения постоянны

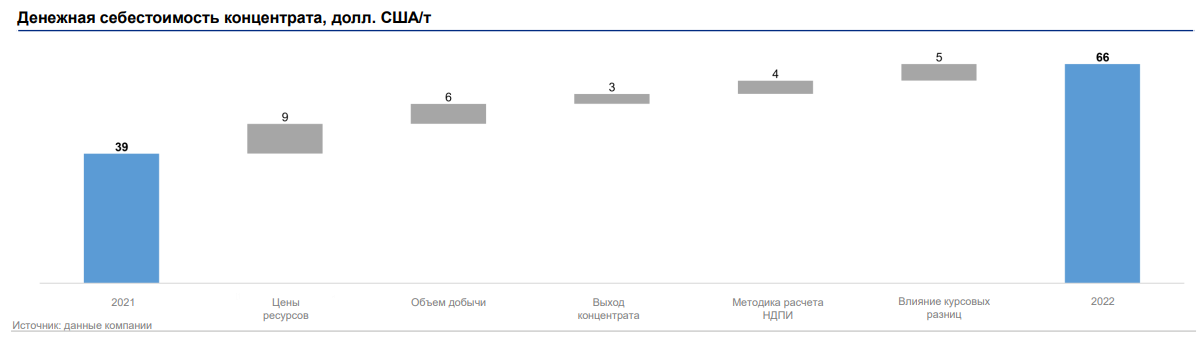

Падение эффективности связанно с почти двукратным ростом себестоимости

Себестоимость росла фронтально по всем направлениям!

Из факторов которые наверное можно снизить в 2023 году, это фактор добычи (повысить добычу), выход концентрата (повысить выход)

Но на мой взгляд, возвращение себестоимости на волшебные сладкие 39$/тонна yже не возможно

Ну если только курс $ сделать 150 руб - но о таком сценарии не хочется думать

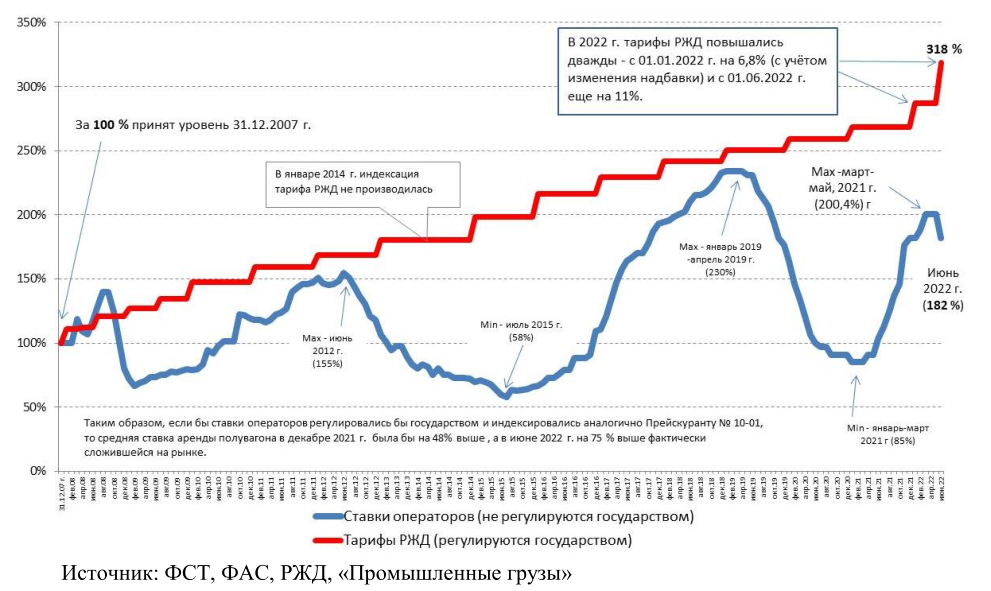

Окончательно добил прибыльность 2022 года фантастический рост коммерческих расходов, связанный с ростом расходов на перевозку угля

Кто внимательно читает что я пишу знает, что рост тарифа РЖД с Января'22 по Январь'23 составил почти 30%

Сложив все 3 компонента падения прибыли, можно понять почему менеджмент отказался от выполнения плана 23 млн тонн

Попробуйте представить себя гендиректором РАСПАДСКОЙ и ответьте себе на такой вопрос

"Зачем добывать и продавать драгоценный уголь дешево при этом переплачивая перевозчикам в 3-4 раза?"

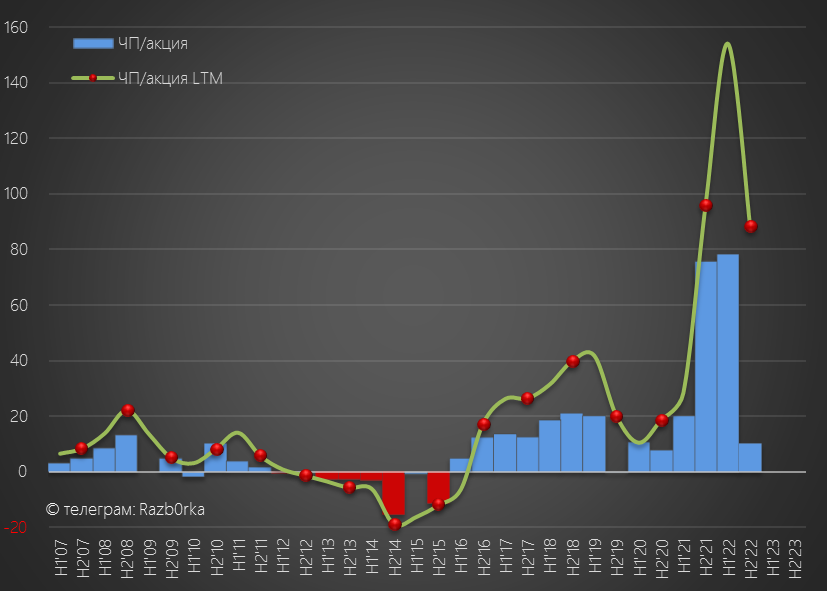

Не смотря на снижение прибыли в 2п'22, прибыль за год составила 88 руб/акция

Однако, если цены на уголь не восстановятся, а стоимость логистики и себестоимость не снизятся, можно ожидать снижение прибыли за 2023 год до 20-30 руб/акция

Текущий P/E по итогам 2022 равен 3, а уже по итогам 2023 при текущей цене 260 руб это будет уже P/E 9-13!

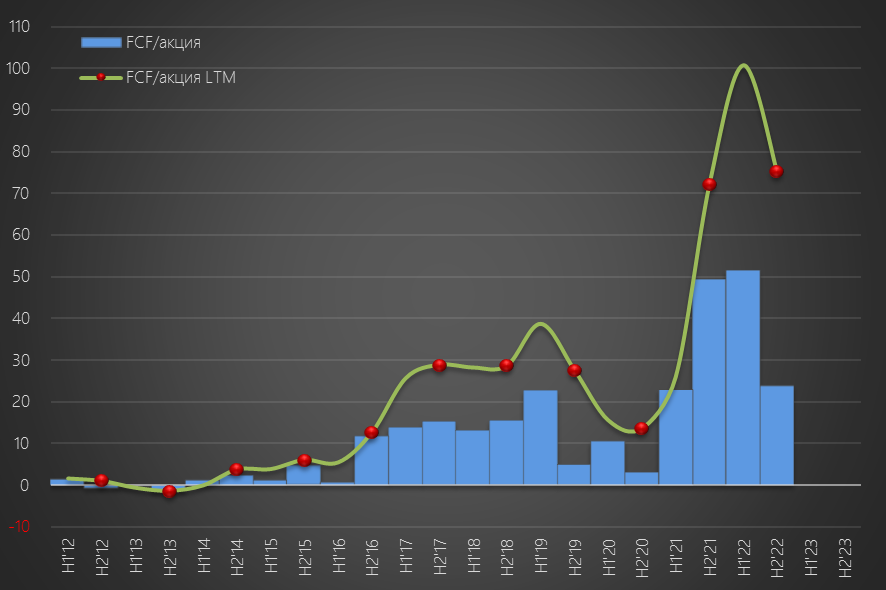

Так как компания перешла на выплату дивидендов исходя из размера денежного потока, нам важнее FCF (свободный денежный поток) а не чистая прибыль

FCF за 2п'22 составил 15.6 млрд руб или 24 руб/акция, а годовой FCF 50 млрд руб или 75 руб/акция

Не буду вдаваться в подробности, но значительная часть денежного потока в 2п'22 была обеспечена не прибылью бизнеса, а высвобождением рабочего капитала:

- погашение дебиторки EVRAZ перед РАСПАДСКОЙ на 14 млрд руб

- возврат ранее уплаченных налогов на 11 млрд руб

- увеличение кредиторки перед поставщиками на 3.8 млрд руб

Без этих статей, свободный денежный поток за 2п'22 был бы -13.4 млрд руб!

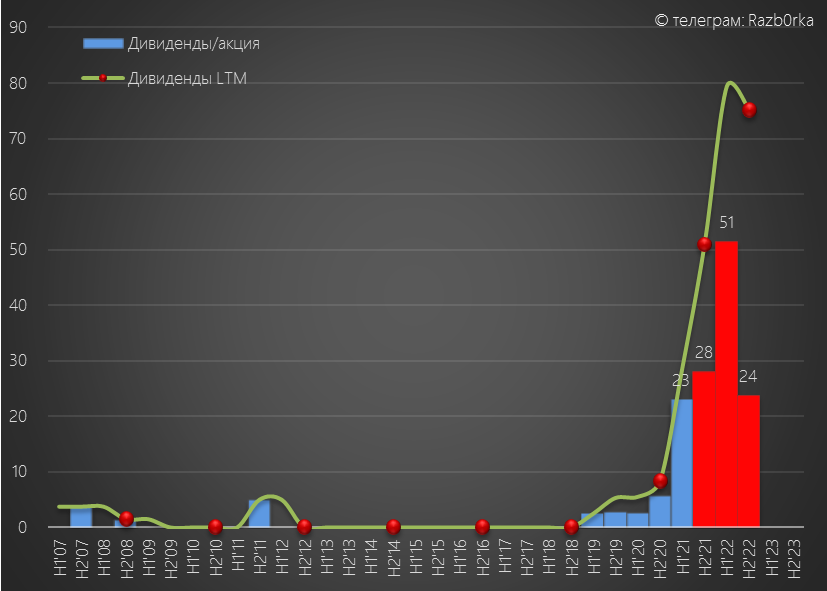

По дивидендной политике дивиденд за 2п'22 должен был составить 24 руб/акция

Но дивиденды за 2п'21 и 1п'22 компания решила не платить

Сегодня Совет директоров ожидаемо рекомендовал не выплачивать дивиденды и за 2п'22 год

Не выплачены уже 3 дивиденда общей суммой 103 руб/акция

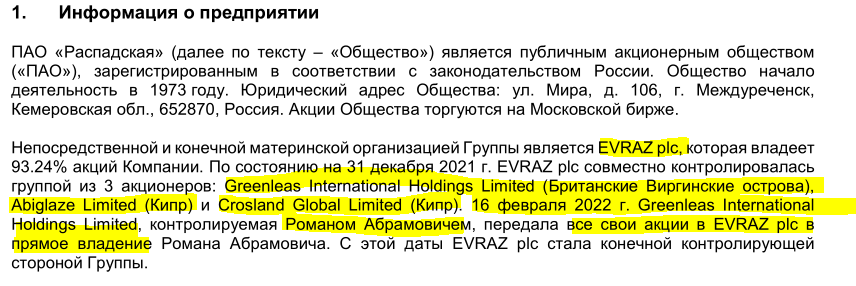

Все просто, акции РАСПАДСКОЙ принадлежат EVRAZ plc, который зарегистрирован в недружественной юрисдикции

И если Роман Аркадьевич перевел владение пакета EVRAZ c виргинского оффшора на себя, то Фролов и Абрамов продолжают владеть пакетом EVRAZ через кипрские оффшоры Abiglaze и Grosland

Таким образом, даже "переезд" EVRAZ в условный Калининград не решит проблему выплаты дивидендов

Нужен "переезд" и EBRAZ и ВСЕХ пакетов мажоритариев EVRAZ в Россию

Сегодня была очередная встреча Владимира Владимировича с бизнес сообществом

Это не первый раз когда президент говорит про возвращение из оффшоров

Помните его "Устанете пыль глотать в европейских судах" которое он повторял 2 раза в своих посланиях?

Но как-то наши олигархи не торопятся возвращаться домой

Похоже, что европейская пыль им нравится больше чем российская!

Из всех металлургов, свой оффшорный пакет в Россию вернул только Рашников из ММК, получивший недавно Звезду Героя России!

Сегодня Фиктор Филипович в очередной раз "обрадовал" своих акционеров, что дивидендов за 2022 и промежуточных в 2023 не будет

Пример ММК говорит о том, что даже возвращение EVRAZ и пакетов мажоритариев в Россию не гарантирует возврат к выплате дивидендов!

- План добычи не выполнен, план на 2023 не известен

- Огромный скачок в себестоимости и коммерч.расходах

- Прибыль 2п'22 на минимумах

- Текущих цен на уголь недостаточно для получения прежних высоких прибылей

- Дивидендов нет и похоже в ближайшее время не будет

- Деньги копятся на счету

Накоплено уже более 28 млрд руб кэша это 40 руб/акция

Долга у компании больше нет, он был обнулен в 2п'22

Котировки акций РАСПАДСКОЙ движутся вслед за ценой на фьючерс на уголь

Но это цена на австралийский уголь, который кстати скоро после 2-ух летнего перерыва активно поедет на китайский рынок и создаст дополнительное давление на цены на наш уголь

На мой взгляд, котировки РАСПАДСКОЙ, учитывая все негативные факторы, выглядят слишком оптимистичными

Нужны новости от мажоритариев про "переезд" в Россию

"Путин к 15 апреля ждет доклад о плане по ускорению перевода активов бизнеса РФ в российскую юрисдикцию"

Ну и мы то же подождем отметив эту дату в календаре!

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником