RAZB0RKA отчета ММК по РСБУ 3кв'23. Что с дебиторкой?

Недавно получил от читателя вот такой комментарий под одной из разборок

Если честно, я и сам думаю, что в последнее время разборки получаются очень громоздкими и тяжелыми для восприятия

Возможно, это вызвано тем, что отчетность стала сложнее и каждый раз приходится складывать новый пазл

Возможно, это мой перфекционизм и желание рассказать обо всех нюансах

Попробую разборку ММК сделать максимально короткой

1. Производство основных видов продукции в 3 квартале

- Чугун 2.6 млн тонн (+12% г-к-г)

- Сталь 3.3 млн тонн (+20% г-к-г)

- Уголь 0.9 млн тонн (-1% г-к-г)

- Жел.руда 0.6 млн тонн (-7% г-к-г)

Очередной сильный квартал по чугуну и стали!

Продажи стали выросли на 11% г-к-г до 3 млн тонн

В целом, операционные результаты 3 квартала можно назвать очень сильными!

2. Финансовые результаты РСБУ за 3кв и 9м'23

Динамика показателей 9 месяцев:

- Выручка 487 млрд руб (+6%)

- Себестоимость 346 млрд руб (-1%)

- Операц.прибыль 99 млрд руб (+52%)

- Чистая прибыль 87 млрд руб (+83%)

Фантастический результат, давайте разбираться как он был получен и какова квартальная динамика

В 3 квартале выручка выросла на 47% г-к-г до 175 млрд руб

Напомню, что продажи стали в физических объемах выросли всего на 11%

Поддержку выручке оказали значительно более высокие цены на металл и рост доли продаж продукции с высокой добавленной стоимостью

Цены на металл были в среднем на 25-30% дороже чем в 3 кв'22

Операционная прибыль в 3 квартале выросла в 9 раз до 37 млрд руб или 3.4 руб/акция

За 9 месяцев заработано уже 8.9 руб/акция

Сальдо финансовых доходов/расходов выросло с 1.2 млрд руб в 2кв'23 до 1.9 млрд руб

Дивиденды с дочек не поднимали в 3 квартале

Долг компании вырос за квартал на 13 млрд до 108 млрд руб

Не смотря на наличие операционной прибыли 39 млрд руб, рост % дохода до 2 млрд руб и рост долга на 13 млрд руб, денежная позиция компании выросла всего на 0.7 млрд руб до 146 млрд руб

Куда делись заработанные в 3 квартале деньги и зачем брать в долг при такой значительной кубышке?

- 8 млрд руб ушло в рост основных средств

- 20 млрд руб выросли долгосрочные фин.вложений

- 11 млрд руб выросли товарные запасы

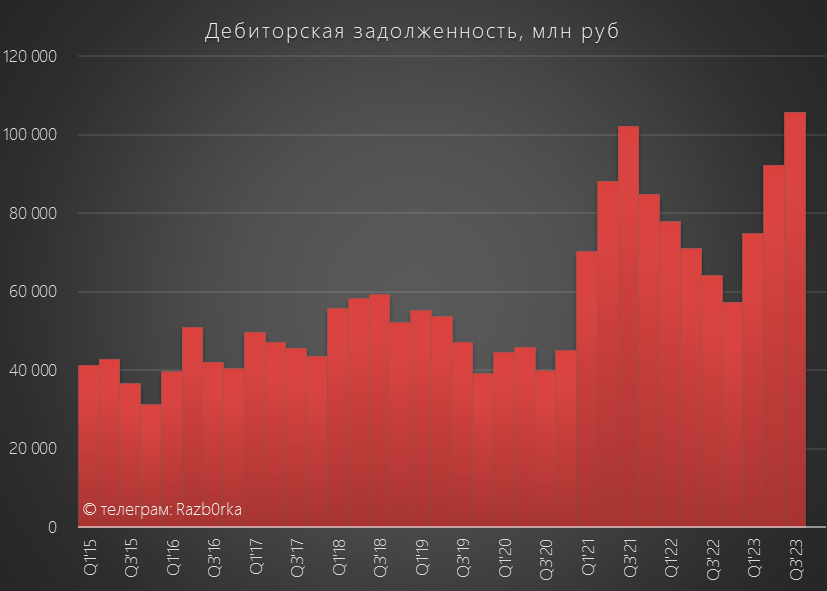

- 13 млрд руб забрала на себя дебиторская задолженность

На мой взгляд, рост дебиторской задолженности становится серьезной проблемой, так как долг покупателей за 3 квартала вырос почти в 2 раза до 106 млрд руб!

Сальдо прочих доходов/расходов составило +1.4 млрд руб

Часть этих доходов, это скорее всего переоценка долгосрочных финансовых вложений

После уплаты 8 млрд руб налогов, в чистой прибыли осталось 33 млрд руб или 2.9 руб/акция

В дивидендную копилочку за 9 месяцев положили 7.8 руб/акция

В период с 2018 по 2020 год, с момента когда была принята новая дивидендная политика, ММК выплачивал на дивиденды 80-118% прибыли РСБУ

Но начиная с 4кв'21, компания приостановила выплату дивидендов

Прибыль РСБУ является источником выплаты дивидендов, а размер дивидендов ММК определяется исходя из FCF (свободного денежного потока) по МСФО

В 1 полугодии уровень капитальных затрат группы вырос на 35% до 45 млрд руб

В результате чего, в FCF осталось всего примерно 9 млрд руб или 0.8 руб/акция

Таким образом, источник выплаты в виде прибыли РСБУ есть, а базы для расчета дивиденда практически отсутствует!

Что в итоге можно сказать про отчет РСБУ?

- Сильные результаты по выручке и прибыли, благодаря росту объемов продаж и росту цен

- На балансе 146 млрд руб денежных средств

- Есть проблемы с расчетами клиентов, дебиторка выросла до 106 млрд руб

- Незначительно вырос долг

- Чистая прибыль РСБУ за 9 месяцев 7.8 руб/акция

- Денежный поток МСФО за 1 полугодие всего 0.8 руб/акция

Котировки с пиков в 55.9 руб в Августе снизились к началу Ноября на 7% до 51.9 руб

Если 4 квартал будет на уровне 3-го, то прибыль РСБУ за год может составить около 11 руб/акция

Компания оценена сейчас около 5 годовых прибылей 2023 года

При выплате 100% прибыли РСБУ на дивиденды, доходность за 2023 год составит 21%

Это существенно выше среднерыночной доходности!

Но для этой выплаты необходимо выполнение как минимум сразу 2 условий:

- В отчете МСФО должен быть отражен соответствующий уровень денежного потока

- Главный акционер, в лице Виктора Филипповича Рашникова, должен разрешить эту выплату

На сколько вероятно выполнение этих условий?

Наверное, узнаем уже только в следующем году в Феврале, когда будет опубликован отчет МСФО за 2 полугодие

Как ни старался опять получился большой текст

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником