RAZB0RKA отчета РУСАГРО по МСФО 2кв'23. Дела не сахар

Отчеты компании традиционно отношу к очень сложным для разбора

РУСАГРО работает сразу в 4 продовольственных сегментах

У каждого сегмента разная динамика производства и продаж

Кроме того, у каждого сегмента своя динамика цен на продукцию

И в последнее время с ценами, мягко говоря, всё не очень хорошо

В результате снижения цен, роста издержек и переоценок, прибыль компании в 2022 году упала в 6 раз

Прибыль 1 квартала составила 5.4 млрд руб или 40 руб/акция

Большая ее часть была "бумажной" из-за курсовых разниц

Акции на тот момент стоили 863 руб

Точнее не акции, а расписки на акции!

Вы же помните, что на ММВБ торгуются не акции, а депозитарные расписки на акции, которые были размещены в 2014 году на кипрской бирже

Кроме того, Вы наверное помните, что это акции не российского РУСАГРО, а кипрской компании ROS AGRO plc

Если не знали или забыли это, то компания пишет об этом в каждом финансовом пресс-релизе

Я так же напоминаю это каждый раз и даже вынес это в название разборки итогов 2022 года

Думаю, что есть много инвесторов, кто не знает про эту особенность и не понимает связанные с этим риски

Конкретики про переезд компании домой всё еще нет

Напомню, что в случае с РУСАГРО, в отличие от других российских "эмигрантов", для получения полноценных прав акционерам нужен тройной переезд

- Переезд ROS AGRO в Россию

- Переезд пакета Мошковича в ROS AGRO в Россию

- Переезд листинга ROS AGRO в Россию или дружественную юрисдикцию

Это серьезно усложняет задачу и наверное по этому переезд "идет" уже более 1.5 лет

До момента решения этого вопроса, я считаю инвестиции в расписки слишком рискованным

Но продолжаю смотреть и разбирать отчеты, в надежде что когда-нибудь это произойдет

Российское юридическое лицо ООО "РУСАГРО" входит в список 200 системообразующих предприятий страны под номером 99

Исходя из этого, недавние поручения Владимира Владимировича по ускорению деоффшоризации ключевых предприятий, наверное должны распространяться и на РУСАГРО

И так, переходим к отчету ROS AGRO

Как при выручке -16% и EBITDA -48%, прибыль может вырасти в 28 раз?

Чуть позже всё расскажу, а пока предлагаю начать с производственных результатов

Жалуются на плохую погоду и связанное с этим снижение сахаристости свеклы

Меньше производят и меньше продают

Это вызвало сокращение предложения на рынке и цены реализации РУСАГРО были на достаточно высоком уровне

Килограмм сахара компания продавала в 2кв в среднем по 63 руб

Это немного компенсировало падение объема продаж и выручка сегмента снизилась на 8% г-к-г до 14.6 млрд руб

Из-за низкого качества свеклы, себестоимость её переработки выросла на 9%

В результате чего, EBITDA упала на 28% год к году

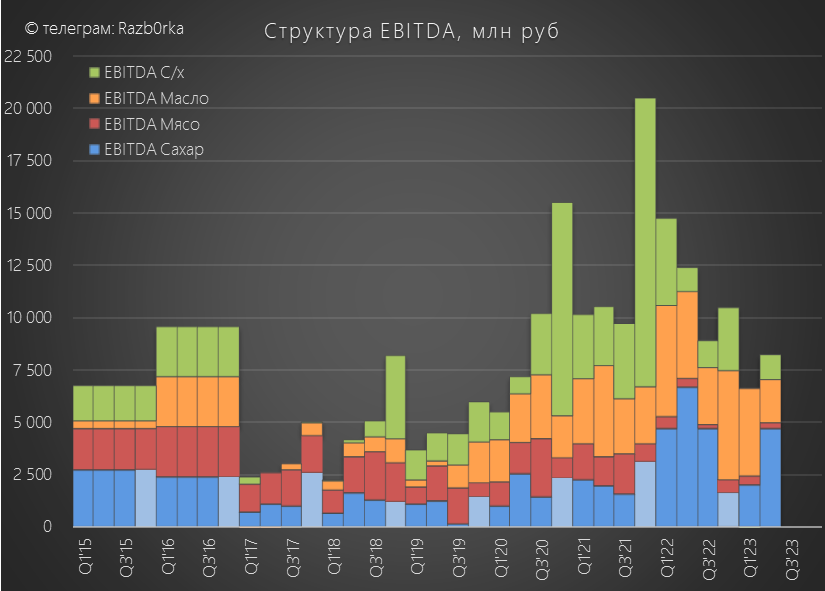

По графику хорошо видно, что рентабельность сегмента выросла, но была значительно ниже рекордов 2022 года

Ситуация с прибылью от Сахара совсем "не сахар"

Производство свинины выросло на 4% г-к-г

В Мае на 2-ух приморских свинокомплексах была вспышка АЧС, что повлияло на динамику производства и финансовые результаты сегмента

Объем продаж вырос на 2% г-к-г

Средняя цена реализации в 2кв выросла до 161 руб/кг

Благодаря росту объемов продаж и ценам, выручка 2кв выросла на 5% г-к-г до 12 млрд руб

В это сложно поверить, но из 12 млрд руб выручки в EBITDA осталось только 287 млн руб!

И это не разовая история, это устойчивый тренд на снижение рентабельности

В 2 квартале рентабельность снизилась до микроскопических 2%!

Рынок свинины перенасыщен в стране и производя больше мяса РУСАГРО только усугубляет ситуацию

Свинокомплекс в Приморье строили в надежде на открытие рынка Китая

Но он по-прежнему закрыт для российской свинины

3. СЕЛЬСКОХОЗЯЙСТВЕННЫЙ СЕГМЕНТ

Продажи 2кв выросли на сотни процентов на фоне низкой базы прошлого года

Визуально, этот рекордный рост, в абсолютном выражении не впечатляет

Выручка 2кв выросла на 94% до 5.7 млрд руб

Но из-за переоценки стоимости запасов на -677 млн руб и роста коммерческих расходов на хранение зерна до 1 млрд руб, EBITDA сегмента выросла всего на 8% до 1.2 млрд руб!

Рентабельность сегмента выросла до 20%

Переходим к самому жирному по выручке и прибыли сегменту!

РУСАГРО производит как промышленные, так и потребительские жиры и масла

Динамика производства была разной

Но в целом, можно сказать что основные виды продукции остались на прошлогодних уровнях

А вот цены на продукцию были значительно ниже, о чем говорит расчетная индикативная цена реализации

В результате чего. выручка сегмента снизилась на 24% г-к-г до 28 млрд руб

EBITDA сегмента снизилась на 51% до 2 млрд руб

Проблемы с ценами привели к тому, что рентабельность снизилась до 7%

В итоге, выручка сегментов в 2кв снизилась на 10% г-к-г до 60.7 млрд руб

EBITDA сегментов снизилась на 34% до 7.9 млрд руб

На фоне прошлых лет, результаты этого года выглядят очень скромно

Переходим к финансовым результатам

Как видите, прибыль 2кв выросла до 7.8 млрд руб или 288.8 руб/акция

Напомню, что 5 расписок РУСАГРО соответствует 1 акций ROS AGRO

Соответственно, прибыль 2 квартала на 1 расписку составила 57 руб

За 1 полугодие прибыль выросла до 97 руб/расписка

Как же при всех тех негативных тенденциях в сегментах прибыль смогла вырасти?

Как Вы видите, из 7.8 млрд руб чистой прибыли 2кв'23 курсовые разницы принесли 3.4 млрд руб

За 1 полугодие курсовые дали 6.5 млрд руб из 13.2 млрд руб прибыли

Получается что половина прибыли бумажная, а еще 6.5 млрд руб принесли государственные субсидии!

Если вычесть курсовые и госсубсидии, получается что прибыли как бы и нет

По дивидендной политике, компания платила ранее 50% прибыли МСФО за полугодие

Расчетный дивиденд за 1 полугодие мог бы составить 48 руб/расписка

Давайте посмотрим, какова ситуация с денежным потоком у компании и была ли возможность выплатить такие дивиденды

Отчет о денежных потоках у РУСАГРО один из самых необычных на рынке

Операционный денежный поток до оборотного капитала снизился в 1п'23 с 28 до 16 млрд руб

Оборотный капитал принес еще 17.5 млрд руб

Большая часть была сформирована тем, что компания придержала оплату своим поставщикам на 15.4 млрд руб

В итоге, чистый операционный денежный поток составил 32.6 млрд руб против -0.7 млрд руб в 1п'22

Из 32.6 млрд руб 11.7 млрд руб было направлено на покупку основных средств

В результате после инвестиций осталось 20.6 млрд руб кэша

Но самое интересное находится в финансовой части!

Обратите внимание на +33 млрд руб изменения денежных средств на депозитах и 6.5 млрд руб полученных процентов

Во-первых, это не соответствует стандартам МСФО (как и написано в заголовке)

Во-вторых, это важный фактор формирования денежного потока до 2028-2039 года

Потому что сделка с ВЭБ по долгу банкрота "РАЗГУЛЯЯ" действует до 2028

В 2015 году ВЭБ дал кредит РУСАГРО на 33 млрд руб под 1%, а РУСАГРО разместило депозит в ВЭБ на 13.9 млрд руб по 12.84%!

Этот депозит приносит компании 1.8 млрд руб процентов в год

По похожей схеме, в 2018 году РУСАГРО выкупила долг проблемного производителя майонеза "СОЛНЕЧНЫЕ ПРОДУКТЫ"

По этой сделке, компания купила у РОССЕЛЬХОЗБАНК облигаций на 19.9 млрд руб с купоном 10.5% с дюрацией 20 лет до 2039 года

Это приносит еще 2 млрд руб процентов в год

Взамен, РУСАГРО получила активы и 34.4 млрд руб долга "СОЛНЕЧНЫХ ПРОДУКТОВ" под 4.75% годовых на те же самые 20 лет

В результате, классический расчет FCF (свободный денежный поток) для РУСАГРО не очень подходит

На мой взгляд, для корректной оценки денежного потока, в формулу нужно включить изменения оборотного капитала, % выплаченные по этим долгам и % по вкладу/облигациям

С учетом этого, FCF в 2 квартале составил всего 1.1 млрд руб или 8 руб/расписка

За 1 полугодие FCF составил 45 руб/расписка против 177 руб за 1п'22

Таким образом, дивиденды за 1 полугодие были компании вполне по карману

В Июле стало известно о сделке РУСАГРО по покупке НМЖК

В результате сделки, доля компании на рынке майонеза вырастет с 15% до 28%, а на рынке маргарина с 23% до 33%

С момента прошлой разборки, за 1.5 месяца котировки выросли еще на 28% с 863 до 1 110 руб

Прогнозная EBITDA компании за 2023 год будет в 1.5 раза ниже чем 2021 и на 35-40% ниже чем в 2022

При этом, расписки уже дороже чем в 2022 году и близки к историческим максимумам

Дела идут не сахар, а котировки как будто медом намазали

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником