RAZB0RKA отчёта МТС по МСФО 4кв'23. Оставьте "корову" в покое

Обычно перед тем как смотреть свежий отчёт всегда перечитываю разборку предыдущего квартала

Это помогает вспомнить, какая была динамика показателей и ключевые моменты в отчетности

Не хочу пересказывать, всё что писал в разборке 3-го квартала

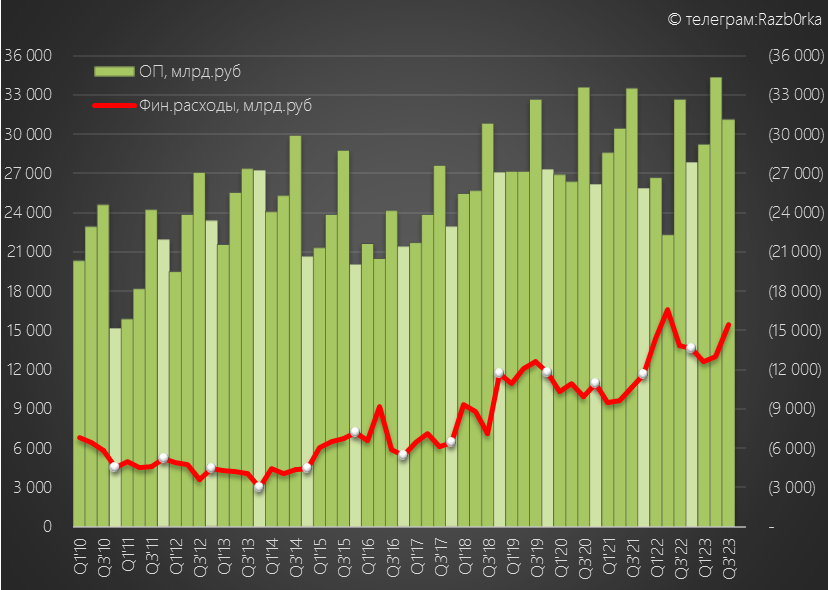

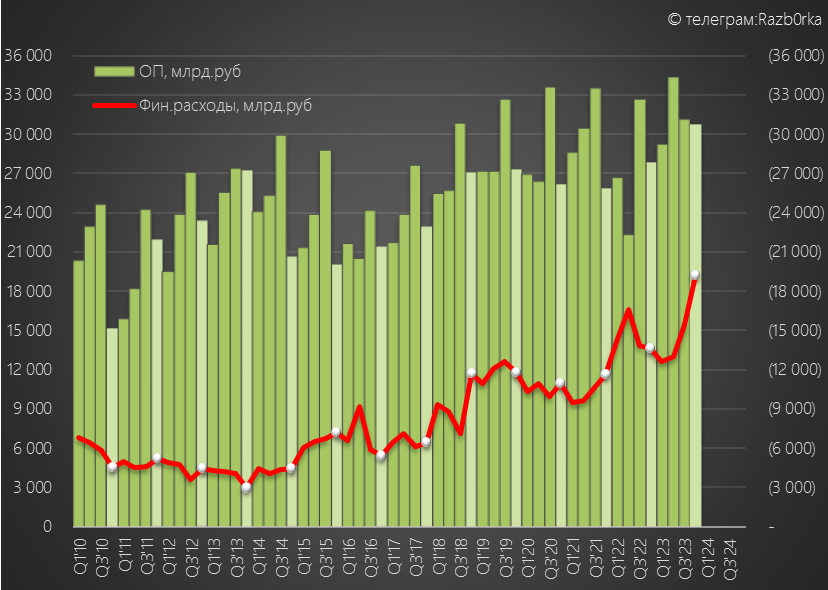

Наверное главное это то, что половина операционной прибыли 3-го квартала ушла на выплату процентов!

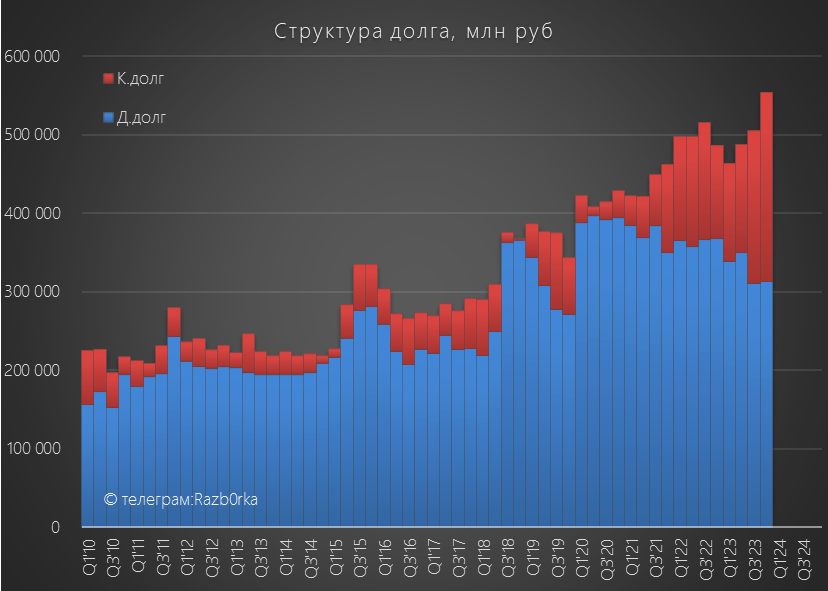

А сам долг за квартал вырос еще на 18 млрд до 505 млрд руб

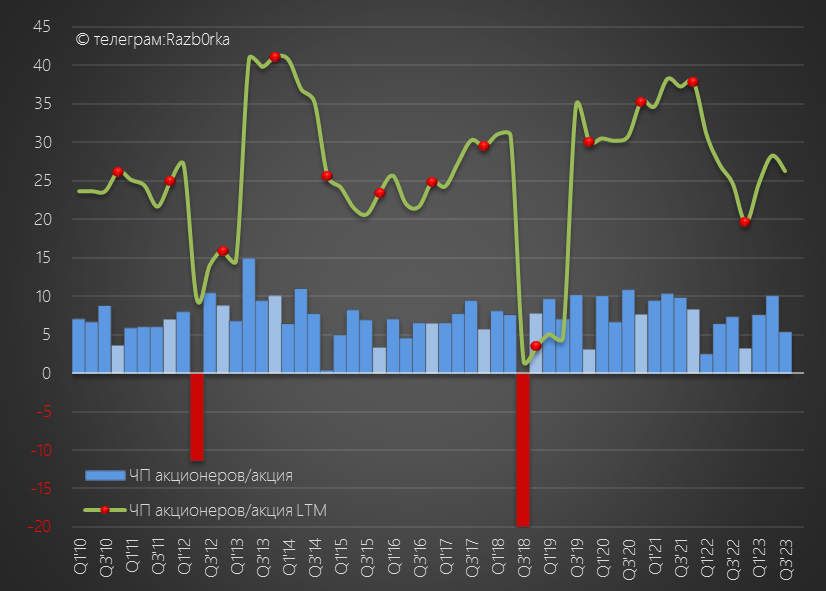

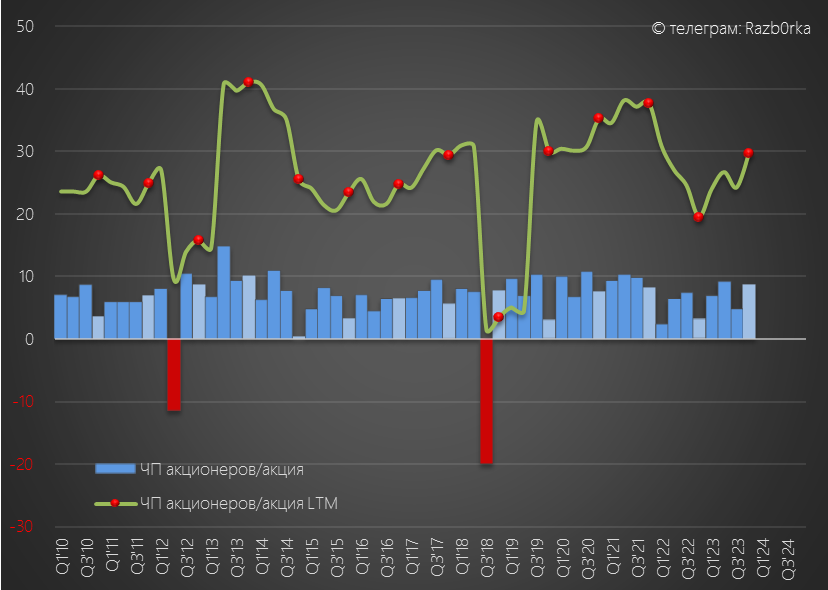

В результате снижения операционной прибыли и увеличения финансовых расходов, чистая прибыль 3 квартала снизилась на 27% до 9 млрд руб или 5.4 руб/акция

В годовом выражении шли примерно на 27 руб/акция

Повышение ставки ЦБ в Ноябре до 15%, а потом и до 16% означало, что финансовые расходы МТС в 4-ом квартале вырастут и это опять негативно повлияет на чистую прибыль

Кроме того, было непонятно как повлияет на выручку предписание ФАС по снижению необоснованно повышенных в 2022 году тарифов на связь

Что же мы увидели вчера в отчете?

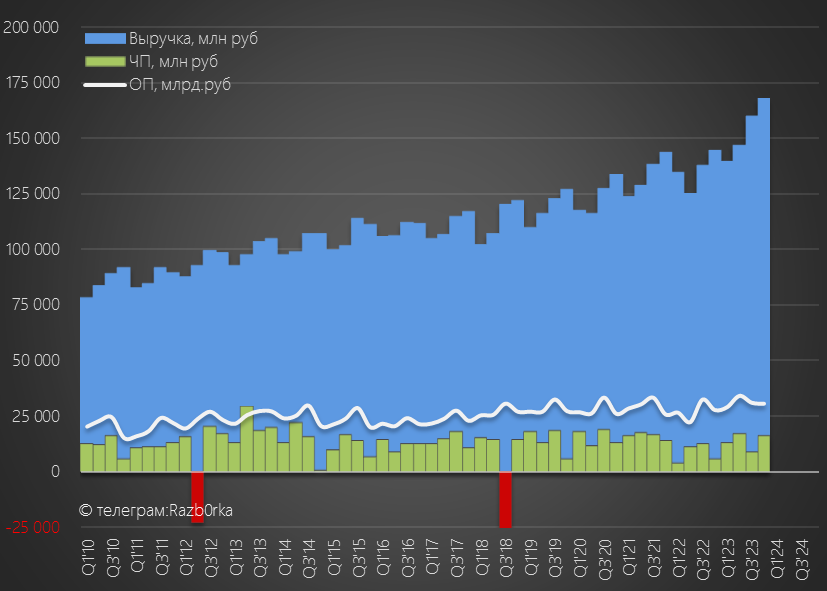

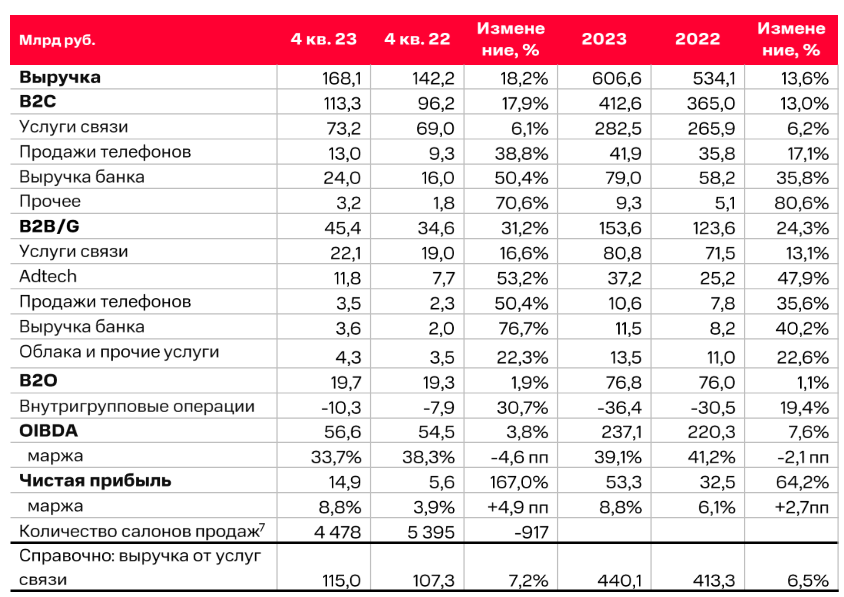

Выручка выросла в 4-ом квартале на 18% до 168 млрд руб, а чистая прибыль на 196% до 16 млрд руб!

Обратите внимание на циферку 3 в конце заголовка отчета

Показатели 2022 года были пересчитаны за минусом показателей проданного в конце 2023 года армянского подразделения

Без этого пересчета, выручка выросла на 16%, а операционная прибыль всего на 10%

Глядя на цифры отчета и график возникает 2 вопроса:

- Почему при увеличении выручки на 16%, операционная прибыль выросла всего на 10%

- И как при росте операционной прибыли на 10%, чистая прибыль выросла на 196%?

Чуть позже разберем это "чудо"

Пока предлагаю посмотреть результаты бизнес-сегментов, ведь МТС позиционирует себя не как мобильный оператор, а полноценную цифровую экосистему

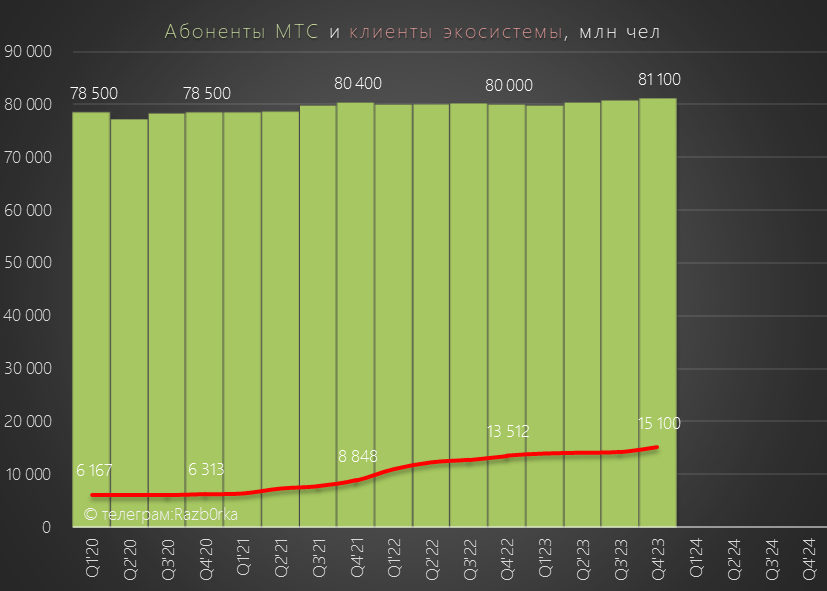

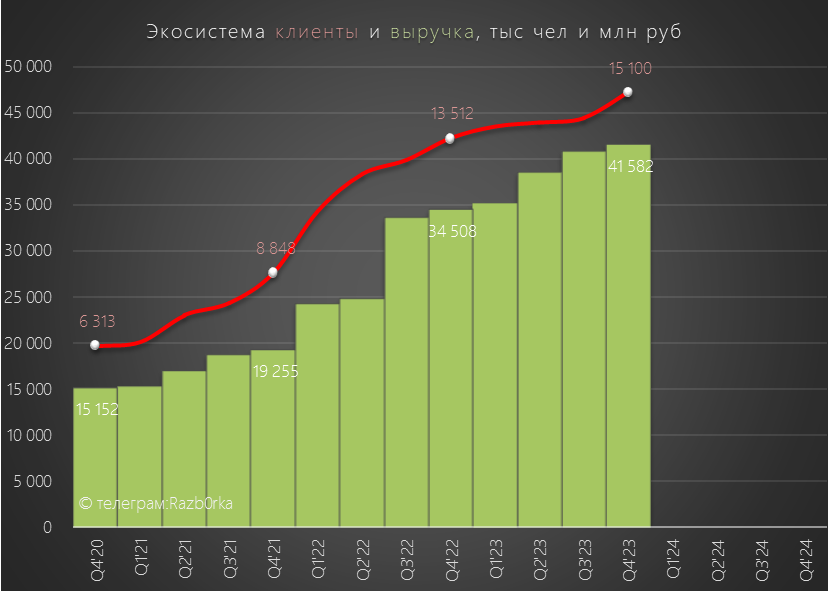

Количество абонентов МТС выросло за квартал на 300 тыс до 81.1 млн человек

Рост экосистемы за квартал ускорился до 890 тыс и по результатам года уже 15.1 млн человек были ее клиентами

К сожалению, компания перестала раскрывать абсолютное значение выручки экосистемы, ограничившись только данными о росте 20% г-к-г в 4-ом квартале

По моим расчетам, выручка экосистемы выросла до 42 млрд руб

Рост экосистемы это конечно же хорошо

Но основу бизнеса МТС по-прежнему составляют услуги связи, выручка от которых выросла на 7% г-к-г до 115 млрд руб

Судя по росту выручки от связи, тарифы МТС не снижала в 4-ом квартале

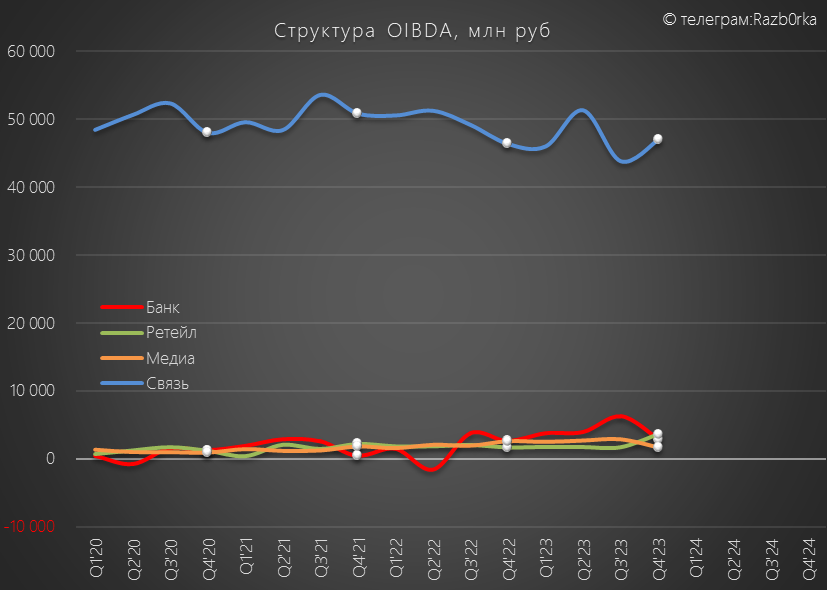

Выручка других направлений растет более быстрыми темпами, но их доля в общей выручке составляет пока чуть более 30%

А доля этих растущих направлений в OIBDA составляет всего 12%

Как не старается менеджмент, пока основной кормилец компании и акционеров это связь

Как и когда МТС сможет монетизировать рост выручки новых бизнесов в прибыль?

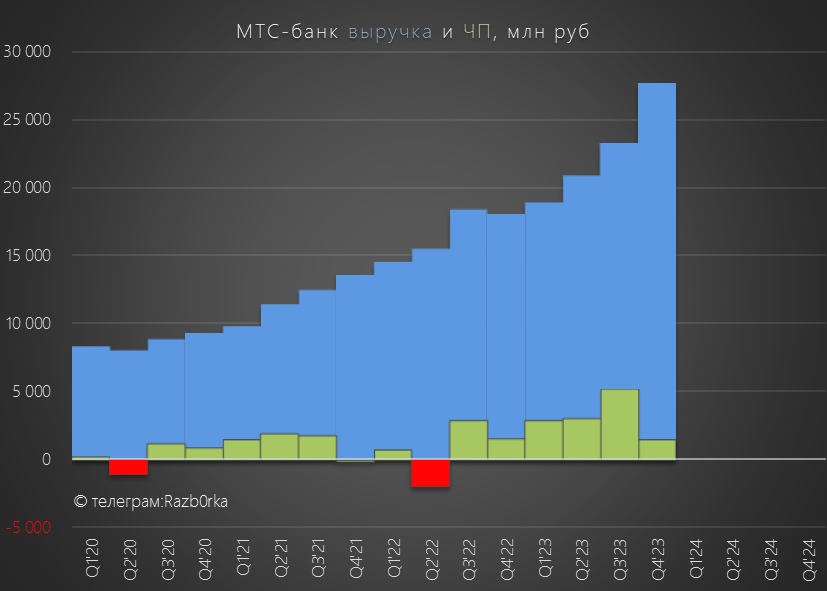

В прессе пишут, что компания в этом году планирует IPO МТС-банка

Прибыль банка в 2023 году выросла в 4 раза с 3.1 до 12.5 млрд руб

Самое время выходить на IPO, так как прибыль 2024 года под большим вопросом

Если оценить банк в 4 годовых прибыли (как СБЕР), то он может стоить около 50 млрд руб

При размещении 10% акций МТС-банка, МТС получит 5 млрд руб cash in

С факторами роста и структурой выручки разобрались

Переходим к причинам того почему операционная прибыль выросла меньше чем выручка

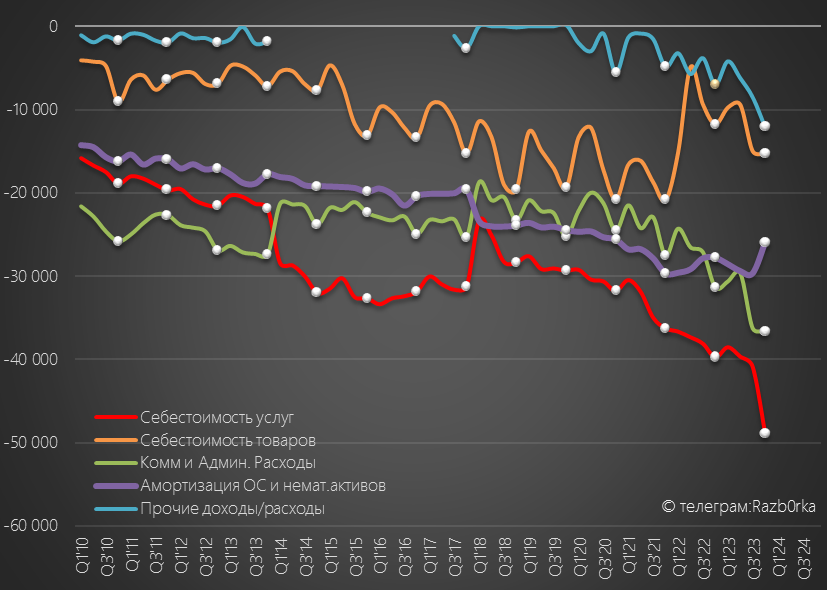

Главная причина это фронтальный опережающий рост расходов

Себестоимость услуг выросла на 23%, себестоимость товаров на 30%, коммерческие расходы на 17%

Единственный вид расходов, который снизился, это амортизация, сократившаяся на 7% или 1.8 млрд руб

Почему сократилась амортизация?

В пресс-релизе я не увидел комментарии по этому поводу, возможно это эффект от выбытия армянских активов

Но важно то, что снижение амортизации и сформировало бОльшую часть из 2.9 млрд руб прироста операционной прибыли!

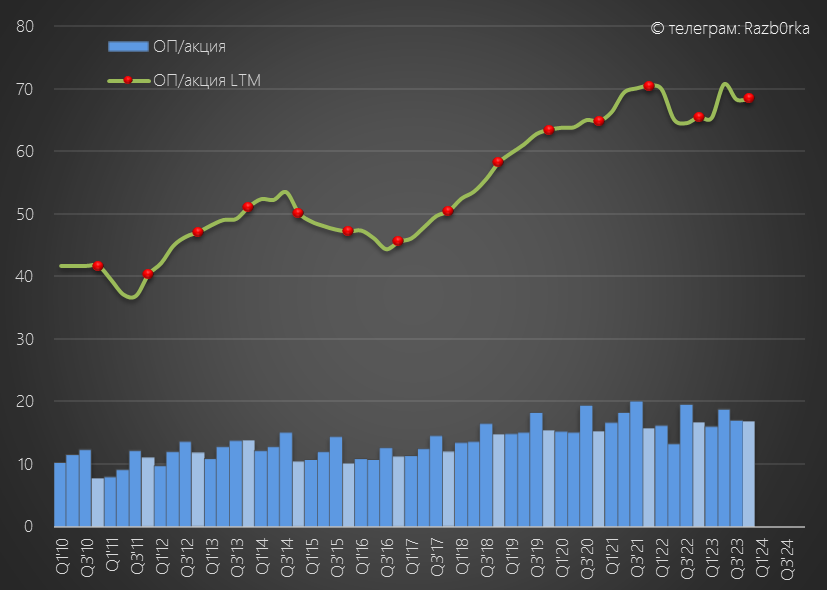

Операционная прибыль выросла в 4-ом квартале на 10% до 30.7 млрд руб или 17 руб/акция

Внимательный читатель, в этот момент должен задать вопрос:

А почему на графике столбики 4кв'23 и 4кв'22 почти одинаковые?

Где эти 10% роста?

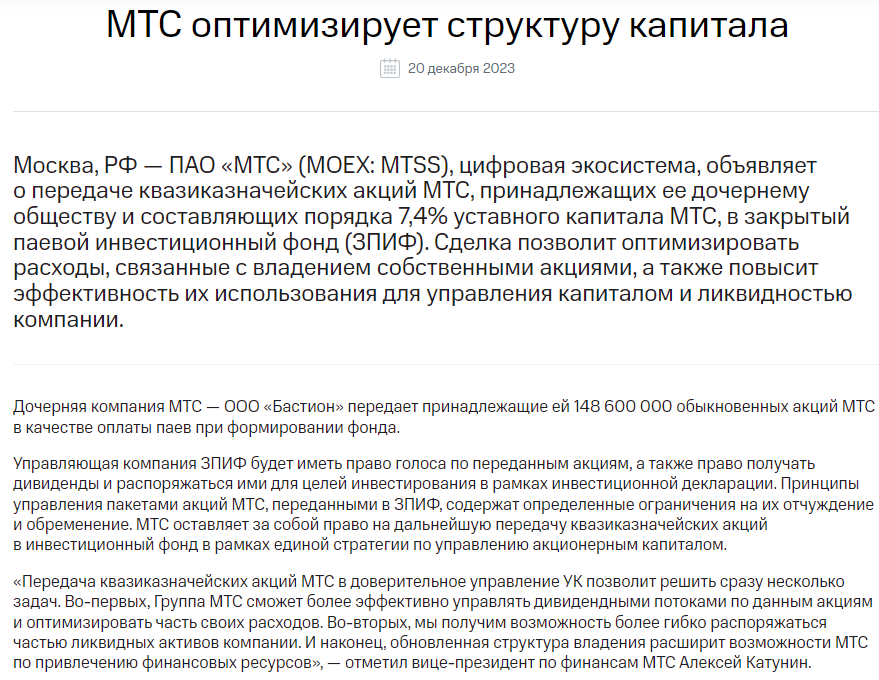

Дело в том, что казначейский пакет акций МТС в прошлом году сократился в 2 раза!

20 Декабря дочерняя компания ООО "БАСТИОН" передала 148.6 млн или 7.4% акций МТС в закрытый инвестиционный фонд

Судя по тексту пресс-релиза, фонд в отличие от БАСТИОНа будет получать на эти акции МТС дивиденды!

Напомню, что по казначейским акциям дивиденды не выплачиваются и прибыль делилась на меньшее количество акций

Теперь же, мы должны вернуть эти 146.8 млн акций в делитель, что соответственно уменьшит результат деления и "размоет" прибыль акционеров

Еще более интересно то по какой цене БАСТИОН передал акции МТС в фонд

Сумма сделки составила 13.5 млрд руб, а цена акций всего 91.2 руб!

Как видно в таблице, в 2021 году БАСТИОН выкупал акции с рынка по 349 руб на 2.5 млрд руб, а в 2022 по 206 руб на 4.1 млрд руб

Не знаю, зачем нужна была эта сделка и как именно она оптимизирует расходы

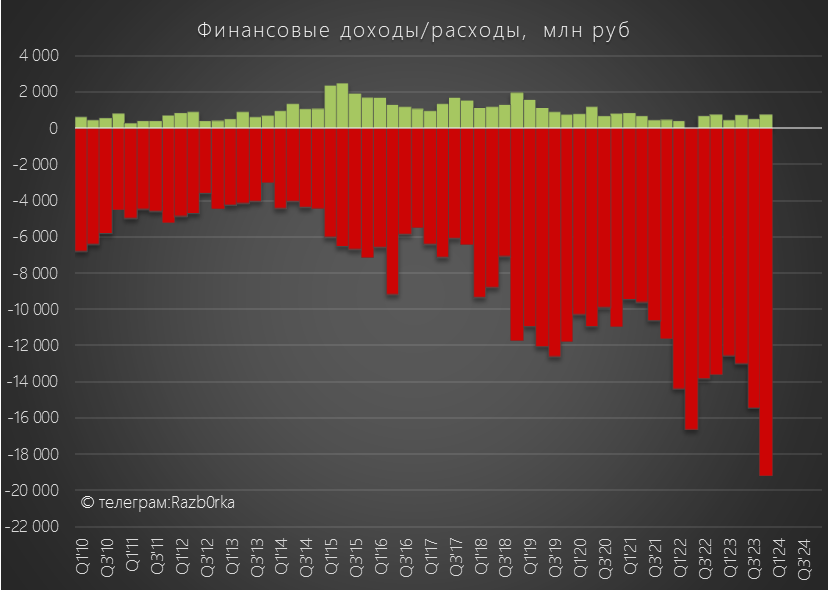

Финансовые расходы "оптимизировать" не удалось и они выросли до фантастических 19 млрд руб

Вдумайтесь, 19 млрд руб это в годовом выражении 76 млрд руб!

Доля операционной прибыли направляемой на обслуживание долга выросла до 63%!

Не знаю как Вам, но если бы у меня >60% зарплаты уходило ежемесячно на % по кредитам, то я бы начал переживать

Обратите внимание, это ТОЛЬКО % без погашения тела кредита!

Менеджмент МТС же пишет, что долг "на комфортном уровне"

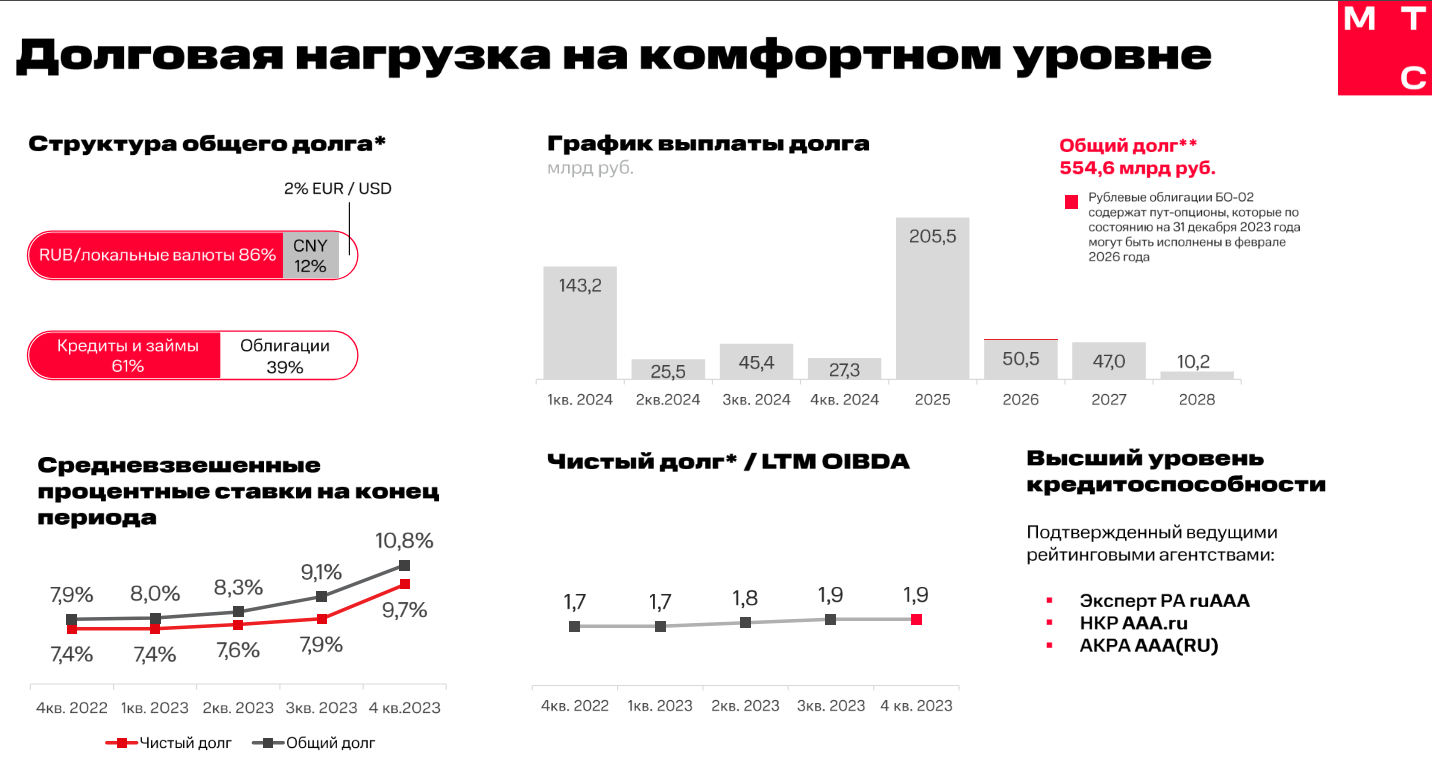

При этом, за квартал долг вырос еще на 49 млрд до рекордных 554 млрд руб

Так как занимали уже по новым более высоким ставкам, средняя стоимость кредитов выросла с 9.1% до 10.8%

Что еще более важно, в 1 квартале 2024 необходимо погасить/перезанять 146 млрд руб!

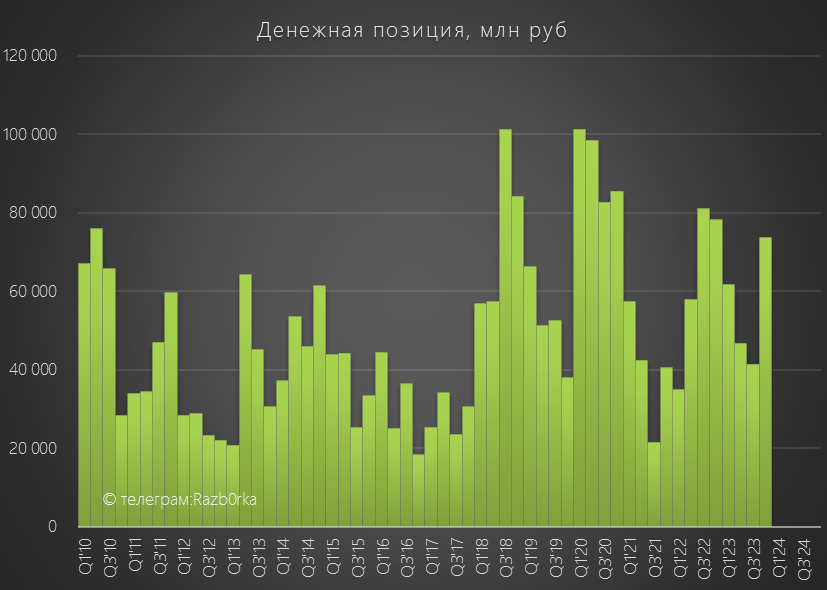

Часть взятого в 4-ом квартале долга потратить не успели, и он увеличил размер денежной позиции компании с 41 до 74 млрд руб

Что мы имеем на данный момент?

- Операционная прибыль благодаря снижению амортизации выросла до 30.7 млрд руб (в 4кв'22 было 27.8 млрд руб)

- Финансовые доходы/расходы из-за роста ставок и размера долга выросли до 18.5 млрд руб (в 4кв'22 было 12.8 млрд руб)

В результате, прибыль после финансовых доходов/расходов снизилась на 18% с 15 млрд руб в 4кв'22 до 12.3 млрд руб в 4кв'23

Постойте, но как тогда чистая прибыль выросла на 196%?

Дело в том, что в прошлом году в 4-ом квартале был убыток 5 млрд руб от прочих расходов, а в этом году прибыль 6 млрд руб от прочих доходов

В пресс-релизе без подробностей пишут про какую-то переоценку ценных бумаг

Получается, что если мы вычтем эти "бумажные" факторы чистая прибыль не выросла на 196%, а упала в 3 раза с 18.9 млрд руб в 4кв'22 до 6.3 млрд руб в 4кв'23!

МТС уже 3-ий год живет без дивидендной политики

На основе какого показателя будет делаться расчет потенциальных дивидендов?

С учетом бумажных факторов, прибыль за 2023 год выросла до 30 руб/акция

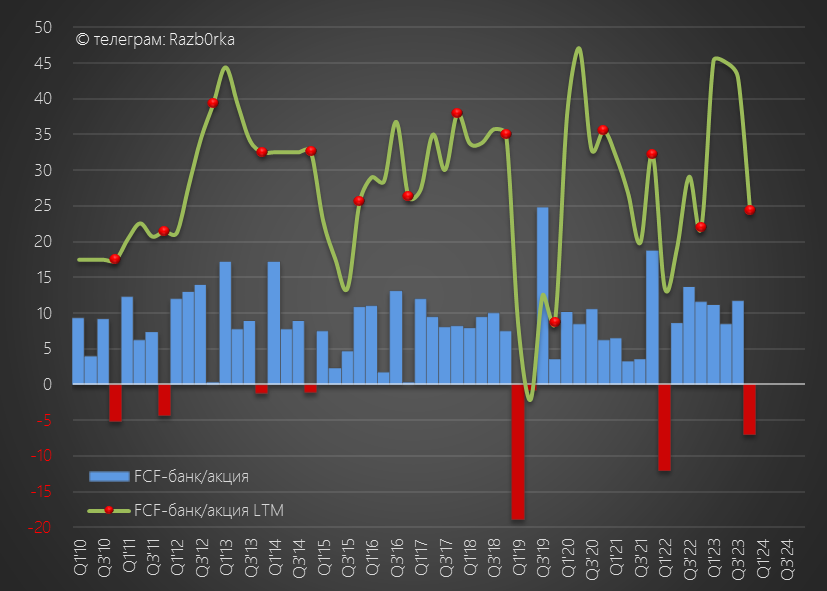

Свободный денежный поток (FCF) вырос с 22 до 24 руб/акция

В очередной раз наблюдаем ситуацию, когда прибыль больше, чем реальные деньги, которые положили на счета

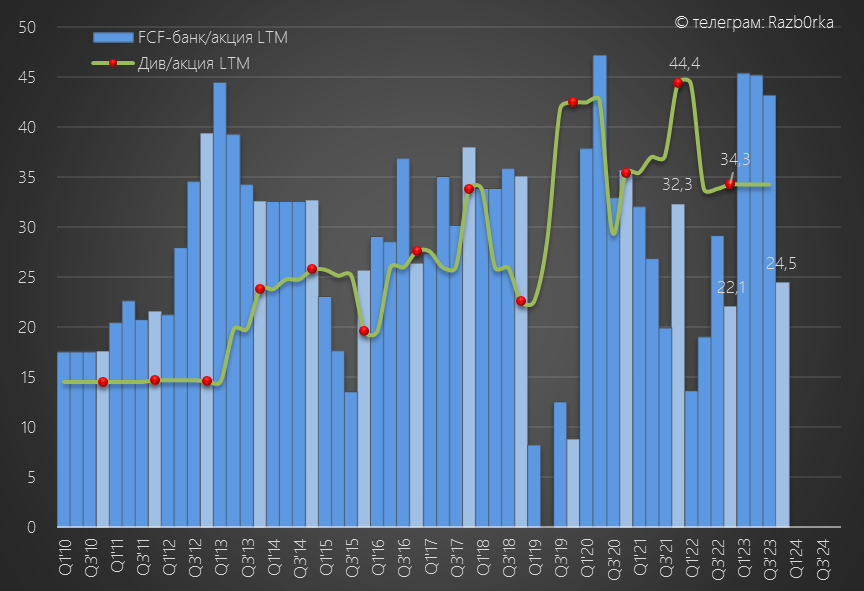

Напомню, что при прибыли 2022 года 20 руб/акция и FCF 22 руб/акция менеджмент рекомендовал выплатить 34.3 руб дивидендов

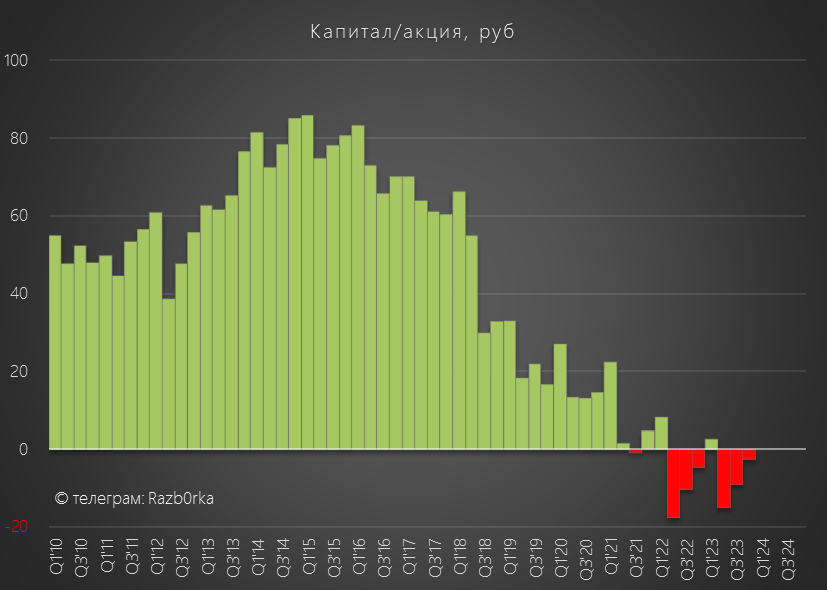

"Благодаря" тому, что 2 года подряд платили больше чем прибыль, капитал акционеров второй год подряд летом ушел в отрицательную зону

И даже не смотря на полученную в 2023 году прибыль, капитал акционеров по итогам года остался отрицательным -5 млрд руб или -3 руб/акция

Что означает отрицательный капитал?

Всё что у компании есть принадлежит не акционерам, а кредиторам

Сколько направит менеджмент на дивиденды за 2023 год?

На мой взгляд, это не имеет значения

А вот что действительно важно так это:

- Необходимость перефинансировать/погасить в 2024 году 241 млрд руб долга

- Рост операционных расходов из-за курса $ и высокой инфляции

- Рост финансовых расходов на 17-19 млрд руб до 77-80 млрд руб

Сможет выручка в 2024 году вырасти быстрее чем расходы?

Наверное может, но я бы своих денег на это не поставил

После 7 месяцев падения, за Январь-Февраль акции МТС выросли на 41 руб до 288 руб

Те кто покупал в Декабре по 247 руб, уже "получили" даже больше чем расчетный дивиденд

Наверное рынок радуется предстоящему IPO МТС-банка

Только подумайте, что эти разовые 5-10, даже пусть 20 млрд руб, изменят с точки зрения ранее описанных проблем материнского МТС?

Лучшим решением было бы перестать на какое-то время "доить" эту "красную денежную корову" и позволить ей нагулять бока и погасить часть долга

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2024. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником