RAZB0RKA отчета НЛМК по РСБУ 2кв'23. Первый отчет за 1.5 года

Почти все наши металлурги в прошлом году ушли в глубокую информационную оборону и перестали публиковать финансовую отчетность

Но ММК и СЕВЕРСТАЛЬ продолжали делиться операционными показателями из которых можно было хоть как-то высчитать выручку и примерную прибыль

НЛМК пошел еще дальше и к концу года перестал вообще что либо публиковать

Последнее что мы узнали это результаты производства и продаж за 3кв'22 года

Из отчета стало известно, что продажи в России выросли на 13% г-к-г!

При этом, продажи американского подразделения упали на 40%, а продажи в Дании и Бельгии были стабильны

Если Вы не знали, у НЛМК есть зарубежные активы!

Как вообще российский металлург может иметь активы в "вражеских" США, Бельгии и Дании?

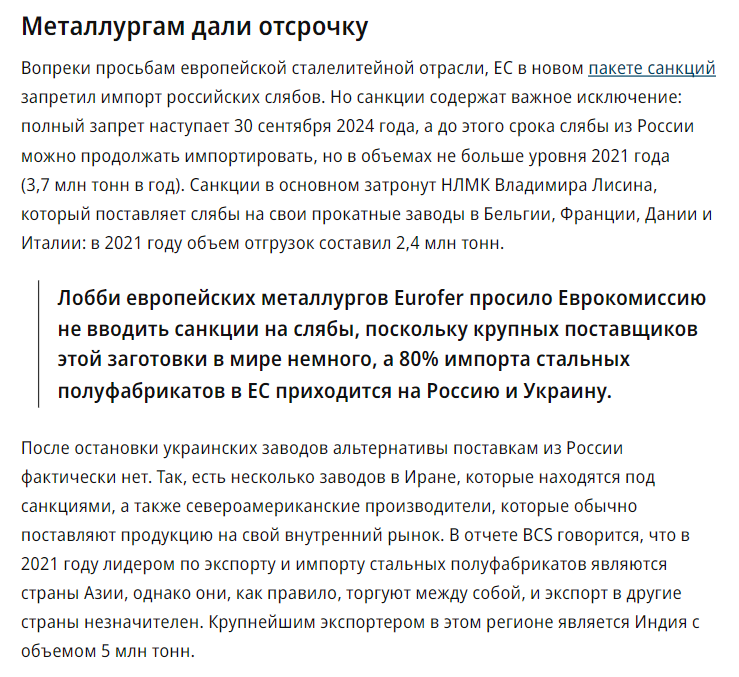

Прямых санкций на НЛМК не вводили, но в прошлом году ЕС запретила импорт слябов из РФ

Правда, действовать запрет начнет только через год в Октябре 2024 года

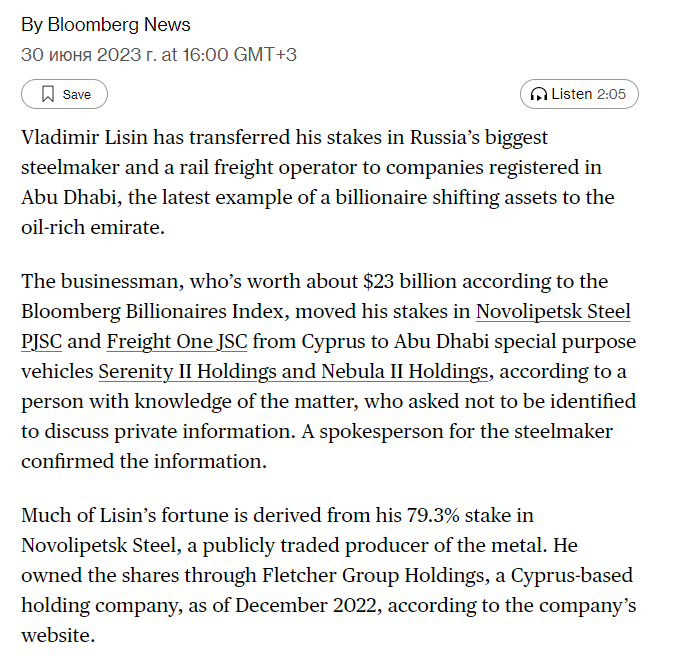

Еще более удивительно, что основной акционер НЛМК Владимир Лисин, владеющий 79.3% акций компании до сих пор не под санкциями США и ЕС

По данным BLOOMBERG, Лисин перевел свой пакет акций НЛМК с кипрского оффшора Fletcher Group в 2 оффшора в Абу Даби: Serenity II и Nebula II

Что интересно, туда же был переведен и пакет Лисина в крупнейшем российском железнодорожном операторе "Первая грузовая компания"

В Ноябре стало известно, что Лисин продал ПГК за 200-220 млрд руб

Напомню, что Лисин потратил в 2011-2012 году на покупку ПГК около 175 млрд руб

Зачем металлургу нужны были эти вагоны?

ПГК по сути стал кэптивным перевозчиком сырья и продукции НМЛК

Почему же тогда Лисин продал такой важный актив?

Возможно решил воспользоваться рекордными ценами на вагоны, которые мы наблюдаем в этом году

Цена на полувагон в этом году выросла практически в 2 раза с 3 до 5-6 млн руб

Возможно для продажи были и другие причины

На эти мысли наводит еще одна крупная сделка, которую Лисин провел в этом году

В Сентябре стало известно, что НЛМК продал сортовые активы за 50-80 млрд руб

Эта сделка и продажа ПГК принесли Лисину в этом году суммарно 250-300 млрд руб!

Почему понадобилось продать эти активы именно сейчас?

Данный сегмент в 2021 году принес 2.8 млрд $ выручки и 530 млн $ EBITDA

Зачем продавать прибыльный бизнес?

Сложно понять и странную ситуацию с невыплатой дивидендов за 9м'22

Напомню, что 10 Декабря'22 компания рекомендовала выплатить 2.6 руб промежуточных дивидендов

Размер дивидендов был мал, но сам факт выплаты был прорывным!

Так как это был 1-ый рекомендованный дивиденд российских металлургов с начала СВО!

Но 31 Декабря, прямо под елочку пришла новость о том, что 98% акционеров проголосовали против!

Как Вы понимаете, такой % голосов означает что и Владимир Лисин голосовал против дивидендов!

Вы можете представить, что менеджмент решил выплатить дивиденды не заручившись заранее поддержкой основного акционера?

Особенно учитывая негативное мнение наших властей про дивиденды металлургов

Для чего я это всё Вам написал?

На мой взгляд, все эти недавние события необходимо учитывать в инвестиционном кейсе НЛМК

И возможно, они даже важнее чем текущая отчетность!

Да и полноценным отчетом это назвать сложно и опубликован отчет был на 2 месяца позже требований законодательства

Обратите внимание это отчет РСБУ, отражающий результаты только головного завода

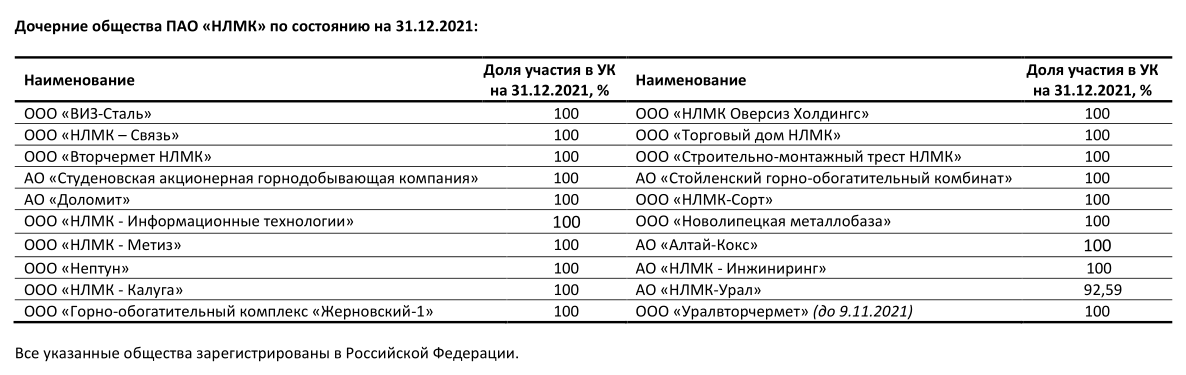

Отчет не учитывает результаты тех многочисленных зарубежных активов, которые мы видели на карте в начале разборки и российских дочерних подразделений

В 2021 году список этих предприятий выглядел так, а зарубежные дочки висели на балансе НЛМК Оверсиз Холдинг

Полный список активов НЛМК и связанных активов из империи Владимира Лисина был на много более широким

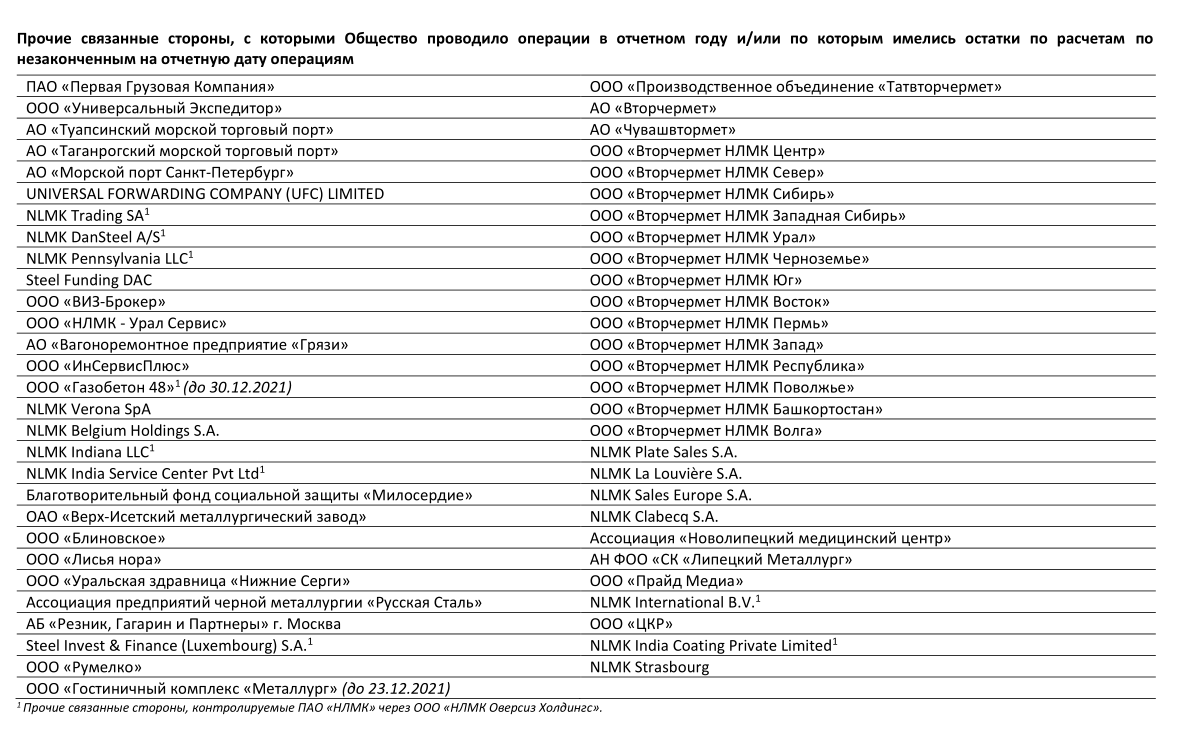

Почему я делают такой акцент на связанных сторонах и зарубежных дочках?

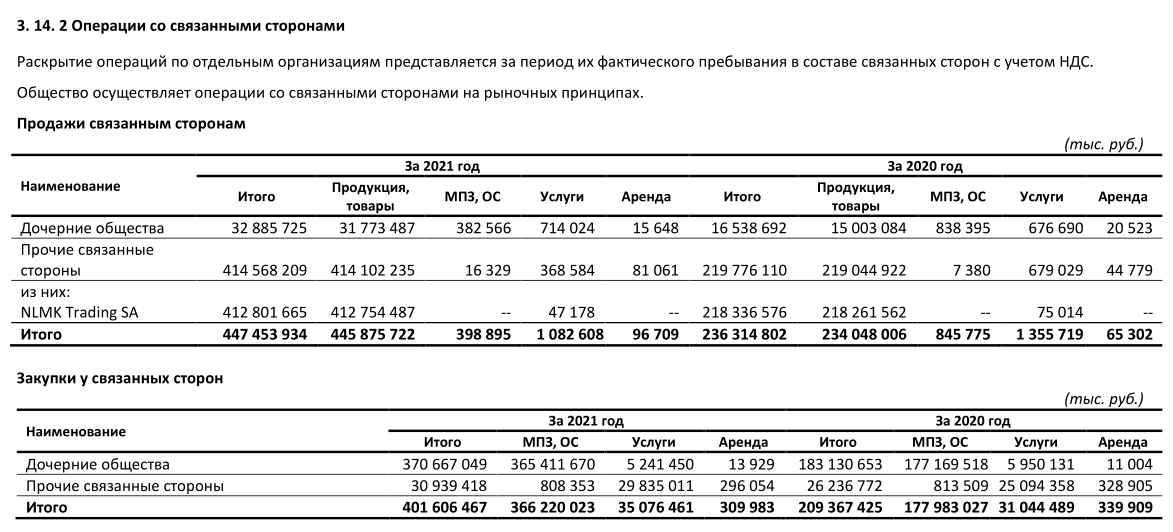

Потому что из 793 млрд выручки НЛМК в 2021 году более 447 млрд руб составили продажи продукции своим дочерним предприятиям

Из 447 млрд руб почти 413 млрд руб это были продажи металла своим зарубежным дочкам!

Многие из Вас наверное могут спросить: "А зачем один металлургический завод продает металл другому металлургическому заводу?"

Все дело в том, что металлургические заводы бывают разными

Одни заводы производят металл, а другие только занимаются только тем, что раскатывают металл уже в готовую продукцию

Сырьем для проката являются вот такие слябы (заготовки)

Производством таких заготовок и занимается в основном Липецкая площадка на которой установлена одна из крупнейших в мире доменных печей с названием "Россиянка"

Мощность этой домны около 4.3 млн тонн чугуна в год

И значительная часть этого чугуна в переработанном виде в слябах отправлялась на зарубежные прокатные заводы НЛМК

Тем самым, зарубежные дочки были одним из важнейших клиентов российского подразделения!

По крайней мере так было ранее...

Как сейчас дела обстоят неизвестно, но вот к концу следующего года продавать слябы в Европу будет точно значительно сложнее

Показатели 1 полугодия поделил на 2, чтобы графики были более показательным

Выручка снизилась на 6% к 1 полугодию 2021 года - приходится сравнивать с ним, так как данных за 2022 год нет

Из-за роста себестоимости на 7% и коммерческих расходов на 31%, операционная прибыль снизилась на 36% г-к-г до 82 млрд руб или 12.2 руб/акция

Это ниже чем сверхприбыли 2-3кв'21, но значительно выше средних исторических уровней

О том, что дела идут более чем нормально говорит и высокая рентабельность на уровне 25%

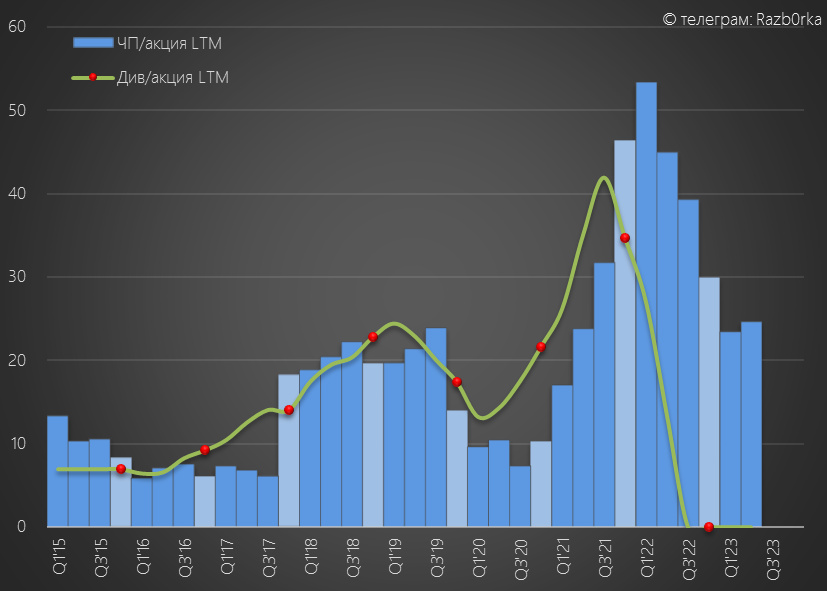

На формирование чистой прибыль НЛМК по РСБУ оказывают значительное влияние дивиденды дочек

В 1 полугодии с дочек подняли 17.5 млрд руб

По графику видно, как регулярно и как сильно "доили" дочек в период, когда сама НЛМК платила щедрые квартальные дивиденды

Сальдо процентных доходов/расходов в 1 полугодии составило +226 млн руб

Судя по всему менеджмент чувствует полный комфорт с текущим долгом в 200 млрд руб

И денежной позицией в 109 млрд руб

Продажа сортовых активов НЛМК прошла в 3 квартале эти 50-78 млрд руб еще не были отражены в отчетности 1 полугодия

109 млрд руб этого достаточно чтобы выплатить 18.5 руб/акция дивидендов

Не так уж много и накопили денег за 1.5 года без выплаты дивидендов!

Значительное влияние на прибыль РСБУ оказывают и Прочие доходы/расходы

В 1 полугодии сальдо было отрицательным -6 млрд руб

Скорее всего, это курсовой убыток от переоценки валютной части долга

Благодаря 82 млрд операц.прибыли и 17.5 млрд дивидендов, даже с учетом этого небольшого бумажного убытка в чистой прибыли после налога осталось 73 млрд руб или 12.2 руб/акция

Это на 36% меньше чем в 1 полугодии 2021 года из-за меньшей операц.прибыли и дивидендов дочек

У нас нет отчетов за 2022 год, но мы все-таки можем высчитать прибыль НЛМК по РСБУ за прошлый год

Для этого нам пригодится информация о Стоимости Чистых Активов (СЧА) на конец 2022 года

462 млрд руб СЧА это на 179 млрд руб больше чем СЧА на конец 2021 года

Расчетная прибыль НЛМК составляет аналогичные 179 млрд руб или 30 руб/акция

Если разложить эту прибыль на кварталы с учетом цен на металлы, то получается такая картина

Прибыль держится на одном уровне уже 4 квартала подряд

Если не будет больших дивидендов дочек, то по текущей динамике за 2023 год выйдут в район 24-25 руб/акция прибыли

Дивидендная политика НЛМК подразумевает выплату 100% FCF по МСФО (с оглядкой на уровень долга)

МСФО у нас нет и не уверен что отчет вообще будет раскрыт

Но в предыдущие годы прибыль РСБУ была хорошим ориентиром дивидендов

По графику видно, что компания направляла на дивиденды 100% прибыли РСБУ и иногда даже больше!

Исключением стал 2021 год, так как дивиденд за 4 квартал не выплачивали

Если вдруг компания вернется к выплате 100% прибыли, то за 1 полугодие в дивидендную копилочку положили 12.2 руб

Сколько заработают операционной прибыли и сколько поднимут с дочек в 2 полугодии?

В базовом сценарии я бы ориентировался на такие же 12-13 руб

Сколько то прибыли принесет продажа сортового бизнеса

Но мы не знаем балансовой стоимости этих предприятий

По этому может быть и так, что при сумме сделки в 50-78 млрд мог быть получен убыток

Акции стоят сегодня 195 руб, что в 2.8 раз дороже чем 70 руб в Октябре'22

Потенциальная дивидендная доходность за 2023 год пока видится на уровне 12-13%

Но и размер выплаты и сама выплата пока под большим вопросом

Вопросом того, какая стратегия у главного акционера компании:

- Что он собирается делать с зарубежными активами?

- Почему для переезда с Кипра выбран Абу Даби, а не специальная экономическая зона в Калининграде или на острове Русский?

- Почему продаются активы, генерирующие неплохие денежные потоки?

Владимиру Сергеевичу уже 67 лет и рано или поздно придется решать вопрос "трансфера власти"

Хочется надеяться, что он пройдет гладко и интересы миноритариев не пострадают

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником