RAZB0RKA отчета X5 по МСФО 3кв'23. Готовится переезд?

На мой взгляд, главной новостью последних недель для X5 стал не отчет, а приезд Михаила Фридмана в Россию!

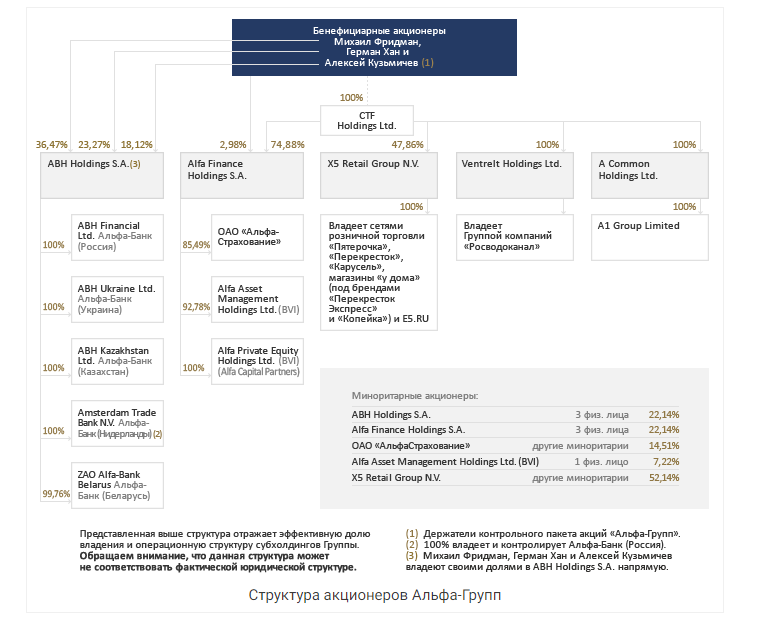

Напомню, что Фридман входит в 100 богатейших людей мира и 10 богатейших людей России

Главным активом бизнесмена является около 50% акций люксембуржского оффшора CTF Holdings Ltd

Который в свою очередь владеет множеством других активов, в том числе и голландским оффшором X5 Retail Group N.V.

Эта голландская компания является головной компанией холдинга, владеющего российскими Перекрестками и Пятерочками

Как Люксембург так и Голландия после начала СВО считаются недружественной юрисдикцией

Это накладывает серьезные ограничения на права акционеров, в том числе на получение голландской компанией дивидендов от российских активов

Мы не знаем почему Фридман после почти 3 лет проживания в Лондоне под санкциями и фактически домашним арестом решил переехать в Израиль и в силу палестинских событий вынужден был приехать в Россию

Но сам факт того, что российские власти разрешили ему вернуться, на мой взгляд, позитивен

Возвращение бизнесмена даже заслужило комментарий Дмитрия Пескова

Обратите внимание на пассаж про "бизнесмен, не олигарх"

Возможно, что приезд Фридмана как-то связан и с "переездом" X5 в Россию

Менеджмент Х5 в недавних своих публичных выступлениях заявлял, что у компании таких намерений нет

Но не исключал того, что переезд возможен по распоряжению правительства в рамках исполнения указа Президента о деоффшоризации крупных российских компаний

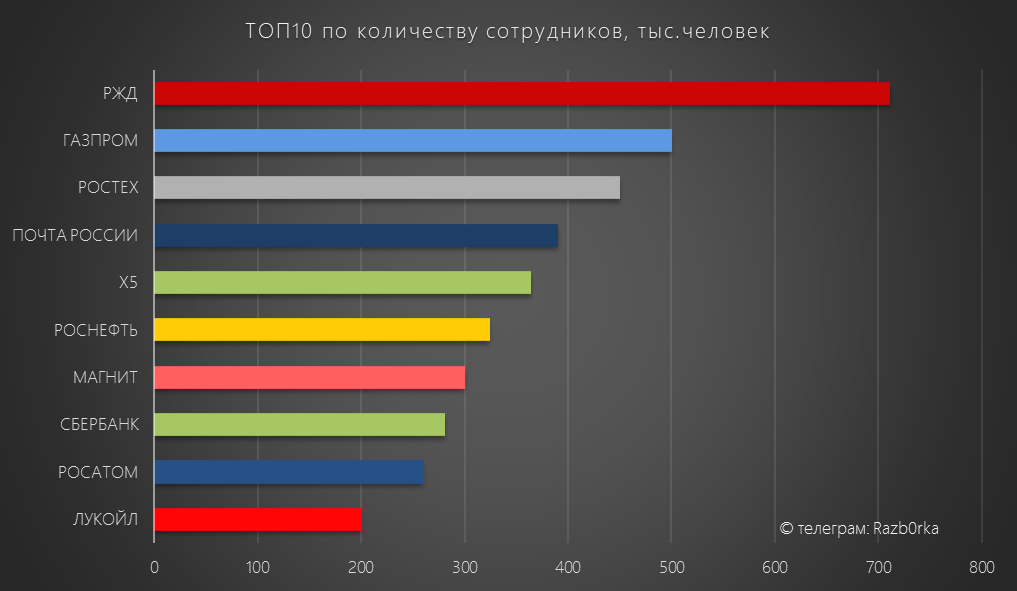

Чтобы Вы лучше понимали на сколько Х5 КРУПНАЯ компания приведу ТОП-10 российских компаний по количеству сотрудников

На конец 3 квартала Х5 занимала 5 место с более чем 364 тыс сотрудников!

Без какой-либо скромности можно назвать Х5 стратегическим предприятием страны

И странно наблюдать ситуацию в которой стратегическое предприятие принадлежит голландскому оффшору люксембуржского оффшора

До окончания сроков выполнения указа Президента остается менее месяца, так что в любой момент можно ожидать какие-либо новости по этой теме

Переходим к операционным результатам 3 квартала

Количество магазинов сети выросло до 23 466

Отмечу, что это без учета недавно купленных сетей «Покупочка», «Покупалко», «Виктория» и «Дёшево»

За 3 квартал было открыто 784 новых магазинов: 513 Пятерочек и 262 Чижика

Компания с опережением на квартал выполнила свою годовую цель в 1000 Чижиков и их количество по итогам 3 квартала составило 1071 магазин

Расширение сети Чижиков важный фактор опережающего роста выручки Х5!

Рост сети в 3 квартале ускорился до 16% г-к-г

Вдумайтесь, 784 новых магазинов за квартал это 9 новых магазинов в день!

Что еще более важно, количество покупателей в 3 квартале выросло на 18% г-к-г до 1.9 млрд

За квартал количество покупателей сети выросло почти на 300 млн!

Это говорит о том, что новые магазины открываются эффективно и они привлекают новых покупателей

Рост количества магазинов и увеличение траффика транслируется в ускорение темпов роста выручки

Выручка Пятерочек выросла на 19% до 639 млрд руб, выручка Перекрестков на 9% до 97 млрд руб

Выручка Чижиков выросла в 3 раза до 31 млрд руб

Динамика выручки сетей ускоряется уже 2 квартала подряд

На мой взгляд, кроме трафика и экспансии сети этому помогает и растущая инфляция, влияющая на размер среднего чека

Темпы роста Чижиков немного замедлились по сравнению с 2 кварталом, но в абсолютном выражении их вклад становится всё более ощутим

Компания не выделяет отдельно результаты выручки купленных сетей

Исходя из расчетной разницы показателей Пятерочки, Перекрестков,Чижиков и общей выручки видно, что купленные сети не показали в 3 квартале какой-либо значимой динамики

С оффлайн бизнесом разобрались, переходим к результатам цифрового

Компания объединила результаты Vprok.ru и Экспресс-доставки и теперь нам доступен только общий товарооборот этих площадок

В 3 квартале он вырос в 2 раза г-к-г до 31.9 млрд руб

Количество заказов увеличилось на 170% до 7.2 млн

Показатели доставки 5POST и магазиново готовой еды МНОГО ЛОСОСЯ тоже неплохо растут

На мой взгляд, Х5 являясь бесспорным лидером России в продуктовом оффлайн бизнесе проигрывает борьбу с другими цифровыми игроками

Данных за 3 квартал по рынку e-grocery еще нет, но по итогам 2 квартала Х5 находился всего лишь на 5 месте совсем немного опережая непродуктовые по своей сути WILDBERRIES и OZON

На сколько я понимаю, менеджмент Х5 выбрал защитную тактику в этом "кровавом" цифровом рынке и не хочет ввязываться в ценовую войну

Многие из Вас наверное видели какие "аттракционы невиданной щедрости" устраивают лидеры e-grocery предлагая скидки 30-50% от заказа

Х5 тоже приходится это делать, но возможно в меньших масштабах

Давайте посмотрим как сильные операционные результаты сказались на финансах

В очередной раз напомню, что у как и других ретейлеров у Х5 два вида финансовой отчетности: МСФО'16 и МСФО'17

Я так же как и менеджмент использую более показательное МСФО'17

В таблице ниже результаты МСФО'17 указаны в правой части

Динамика показателей 3 квартала:

Давайте посмотрим более детально так ли все гладко с прибылью

Ступенька выручки 3 квартала кажется небольшой из-за эффекта консолидации сетей группы ТАМЕРЛАН в 2 квартале

Выручка 3 квартала была на 3% больше чем во 2 квартале

При бОльшей выручке, операционная прибыль 3 квартала была чуть меньше

В пересчете на акцию прибыль снизилась с 152 руб в 2кв'23 до 149 руб

Продали на 3% больше товаров, а заработали меньше!

Расходы выросли в 3 квартале на 6% к 2кв'23 в 2 раза быстрее чем выручка

Самая большая статься расходов - зарплаты выросли на 4% до 65 млрд руб

Пока это не выглядит критической проблемой, но учитывая рекордную нехватку кадров в стране, я думаю что рост зарплат может ускориться

Финансовые расходы "сьели" в 3 квартале 2 млрд, еще 0.8 млрд руб составил "бумажный" убыток по курсовым разницам

Долг компании снизился за квартал на 10 млрд до 219 млрд руб

Денежная позиция компании выросла на 27 млрд до 54 млрд руб

Еще более 80 млрд находится в краткосрочных финансовых вложениях

За период 2-ух летнего отказа от дивидендов баланс компании стал намного крепче!

Благодаря меньшему убытку по курсовым и меньшему налогу, чистая прибыль на 100 млн руб была больше чем в 2 квартале

29.6 млрд руб чистой прибыли это 109 руб/акция

2 квартала подряд очень сильный результат, за 9 месяцев заработано 262 руб/акция

На этом можно было наверное закончить...

Но новая дивидендная политика, которая не выполняется уже более 2 лет, определила базой для расчета дивидендов операционный денежный поток (OCF) c оглядкой на уровень долга

Как мы с Вами видели с долгом и его обслуживание никаких проблем нет

Осталось понять, как обстоят дела с денежным потоком

Операционный денежный поток до рабочего капитала вырос на 30% до 61 млрд руб

При этом, изменение рабочего капитала дало еще 20.4 млрд руб!

Из них 18 млрд дало увеличение долга перед поставщиками и еще 5 млрд руб увеличение прочих обязательств

После уплаты 4 млрд % и 8 млрд руб налогов в чистом остатке осталось 69.7 млрд руб или 257 руб/акция денег

Из них 22 млрд руб потратили на ремонт и покупку основных средств

Наличие такого большого количества магазинов, распредцентров и машин требует много денег!

Если считать FCF по классике, то свободный денежный поток составил 49 млрд руб или 180 руб/акция

Почему он называется "свободным"?

Потому что компания абсолютно свободна в выборе вариантов его использования, так как на текущий момент это "избыточный" кэш

Его можно тратить на дивиденды, гашение долга и покупку конкурентов

8.7 млрд руб направили на покупку сети Виктория

И 10 млрд руб направили на гашение долга

В сухом остатке осталось 27 млрд руб, которые легли на счета компании

Часть этих денег в 4 квартале пойдет на покупку хабаровской сети АМБА

Ранее Х5 платил около 30-33% операционного денежного потока на дивиденды

Если в 4 квартале денежный поток будет хотя бы на уровне 150 руб, то годовой OCF вырастет до 670 руб/акция

В таком случае, при 33% выплате потенциальный дивиденд составит 220 руб/акция

Акции голландской X5 Retail стоят на МОСБИРЖЕ около 2 280 руб, это в 3 раза выше чем в Июне-Июле прошлого года

Обратите внимание, что рост котировок в Октябре шел на снижающихся объемах - не очень хороший сигнал

Компания без учета долга оценена в 8-10 годовых прибылей

Расчетная потенциальная дивидендная доходность при дивиденде 220 руб составляет около 10%

Совсем немного учитывая имеющиеся риски, связанные с зарубежной пропиской и непонятной позицией главных акционеров по возвращению домой

Ждем Декабрь и возможные новости о переезде такой сильной и важной для страны компании!

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником