RAZB0RKA отчета НОРНИКЕЛЬ по МСФО 4кв'22. ЗА-ПА-СЫ!

В конце Января делал разборку операц.результатов компании за 4кв'22 и прогноз фин.результатов за 2022 год

Писал о том, что компания ожидаемо перевыполнила свои планы по добыче

По моим расчетам, выручка компании за 2022 год составила 1.1 трлн руб, а EBITDA 0.6 трлн руб

По факту, отчетность вышла даже чуть лучше моего прогноза

Выручка МСФО составила 1.18 трлн руб

Прибыль компании сократилась до 429 млрд руб

А EBITDA компании составила 620 млрд руб

Так как компания традиционно использует долларовые показатели, дальше в основном будем использовать их

Показатели выручки, EBITDA и прибыли в динамике

Да замедление выручки, да снижение EBITDA - но какой-то катастрофы я не вижу

По соотношению белой линии EBITDA и синих столбиков выручки можно понять что рентабельность EBITDA сохранилась на уровне фантастических 50%

Такой рентабельностью могут похвастаться единицы компаний в мире

География продаж за год претерпела изменения на фоне санкционной войны

Формально компания не находится под санкциями, но все равно испытывала сложности и с платежами и логистикой

В результате, продажи в Европе сильно просели в сравнении с рекордами 2021 года

Вообще рекордные продажи 2п'21 наталкивают на мысль, что европейские компании верили в новости про возможность СВО и закупали запасы на склады

НОРНИКЕЛЬ не раскрыл структуру выручки по металлам за 2п'22

Но если предположить, что % продаж остались на уровне 1п'22 то динамика выглядит так

Наибольшее снижение выручки наблюдается в палладии

Компания в своей презентации утверждает, что рынок палладия в 2022 и в 2023 был и будет дефицитным на фоне проблем с добычей металла и восстановления авто-отрасли

Если рынок был дефицитным, то почему тогда котировки палладия снизились в 2 раза от максимумов и сползли на уровни 2019 года?

Дефицит 0.5 млн унций, при годовом потреблении 9.5 млн, это нехватка более 5%

В деньгах по текущим ценам это около 1 млрд $ - сумма похожа на скачок продаж палладия НОРНИКЕЛЕМ в 2п'21 перед СВО

Наверное у европейских автопроизводителей действительно могли быть сформированы такие доп.запасы металла - хранить его не сложно, много места он не занимает

По меди компания ожидает дефицит металла на рынке в 2023 как и в 2022 году

В том числе, за счет того что в 2022 году наблюдалось рекордное сокращение запасов металла как на мировых биржах так и в резервах Китая

Судя по резкому росту котировок меди, запасы начали заканчиваться к середине года и уже в 2п'22 потребители активно скупали металл с рынка

По никелю и платине компания ожидает что на рынке в 2023 будет профицит

Как видно на слайде, запасы всех 4 металлов снизились в прошлом году

Вообще, тема запасов ключевая в этой разборке - но об этом чуть позже

EBITDA компании в пересчете на рубли составила ~4 140 руб/акция

EBITDA/акция 2п'22 1750 руб - думаю не так уж и плохо для ТАКОГО года

Чистая прибыль 2022 снизилась более значительно до ~2500 руб/акция

За 2п'22 заработано всего 355 руб/акция - это уровни 2017-2018 годов

Почему такая разница между EBITDA и чистой прибыли в 2п'22?

Все дело в убытках от курсовых разниц из-за изменения курса $

В 1п'22 компания получила прибыль 2.5 млрд $ на снижении курса $, а в 2п'22 убыток 2.5 млрд $ на его росте

Откуда берутся такие значительные курсовые переоценки?

У компании на начало года ВЕСЬ значительный долг был номинирован в $

Легко посчитать что при долге 10.5 млрд $ изменение курса $ на 1 руб приносило компании 10.5 млрд руб убытка или прибыли

Очень важно что в течении года компания смогла заместить 30% долларового долга рублями и дружественными юанями

С выручкой, EBITDA и прибылью разобрались, а что с денежными потоками?

А вот тут все не так позитивно!

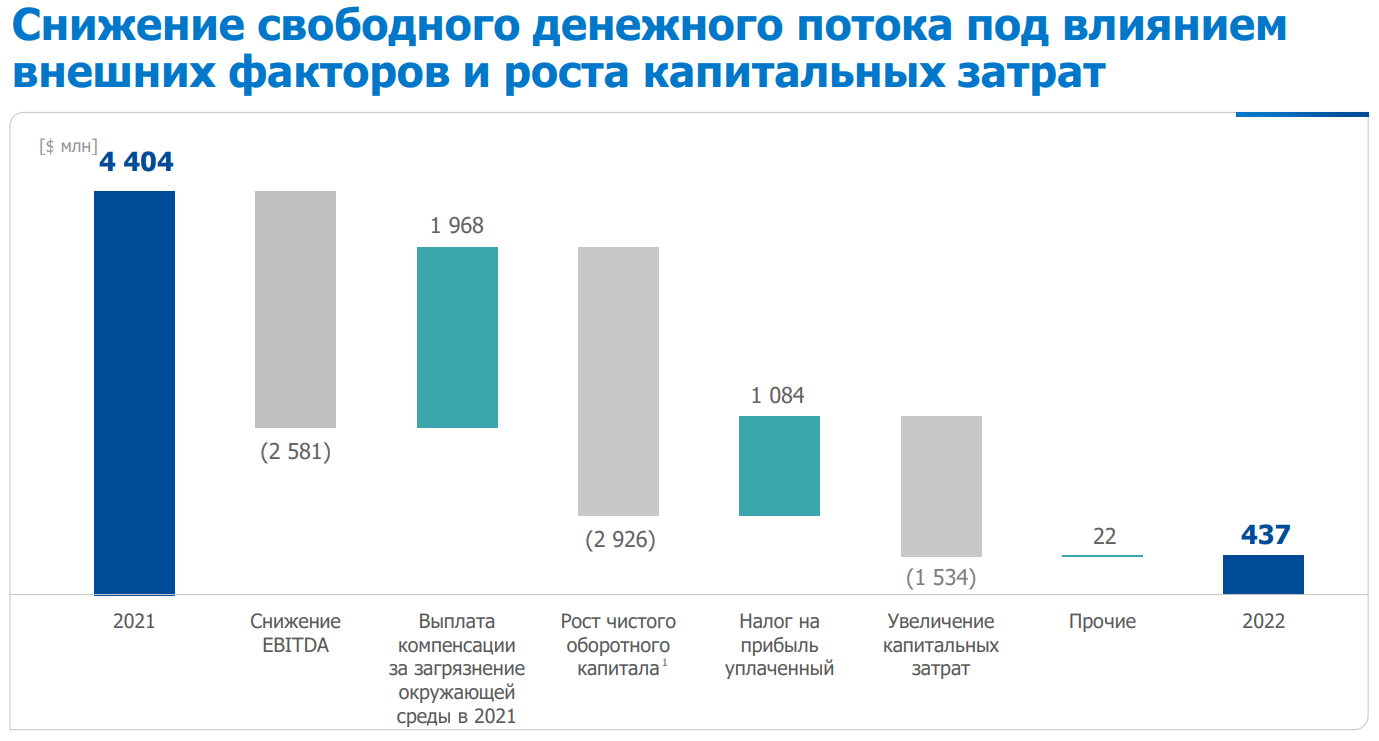

Свободный денежный поток (FCF) снизился в 10 раз с 4.4 млрд $ до 0.4 млрд $

В пересчете на рубли FCF за 2022 год составил всего 250 руб/акция

Приведу слайд компании из презентации

Серые столбики факторы снижения, а бирюзовые это факторы увеличения FCF по сравнению с 2021

Снижение EBITDA было ожидаемо в следствие снижения продаж, цен реализации и курса $

Но что это за огромный столбик с -2.9 млрд $ с названием "Рост чистого оборотного капитала"?

Тут мы должны вспомнить ключевое слово "ЗАПАСЫ"

Запасы уже добытых металлов на складах выросли в 2 раза до 5 млрд $

Не берусь судить какой % этого увеличения вызван "самосанкциями" Европы и их "друзей"

Но так же допускаю, что НОРНИКЕЛЬ мог принять решение придержать часть объема продаж для восстановления баланса спроса/предложения и цен на рынке металлов

"Зачем продавать дешево уникальные природные ресурсы за зеленые бумажки?"

Стратегию Price over Volume мы уже видели в прошлом году и на примере ОПЭК, и наших нефтяников и ГАЗПРОМА

Если цены на металлы в 2023 году восстановятся к отметкам 2021, то распродажа накопленных запасов может принести компании 3-3.5 млрд $ дополнительного свободного денежного потока

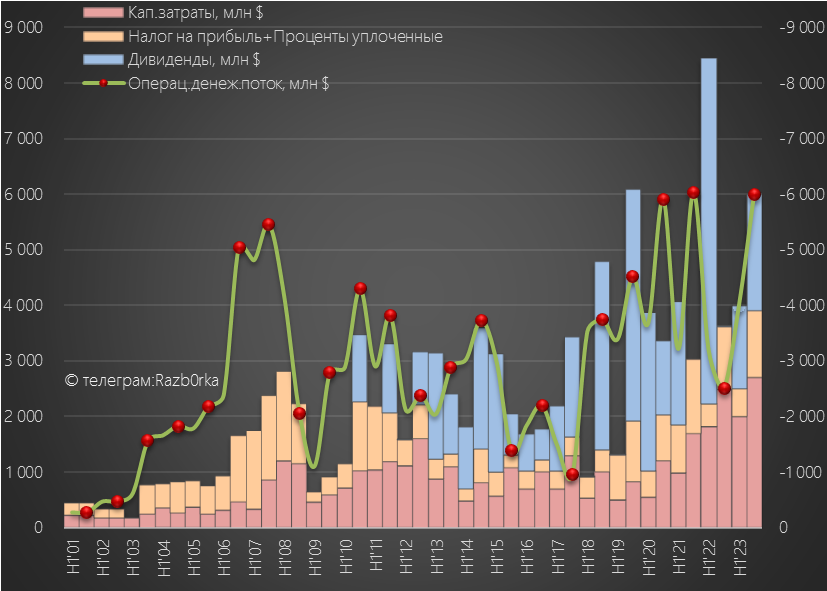

Подобное высвобождение рабочего капитала из запасов мы могли наблюдать в 2013-2014,2016 и 2018 годах

Куда компания направит этот высвободившийся денежный поток?

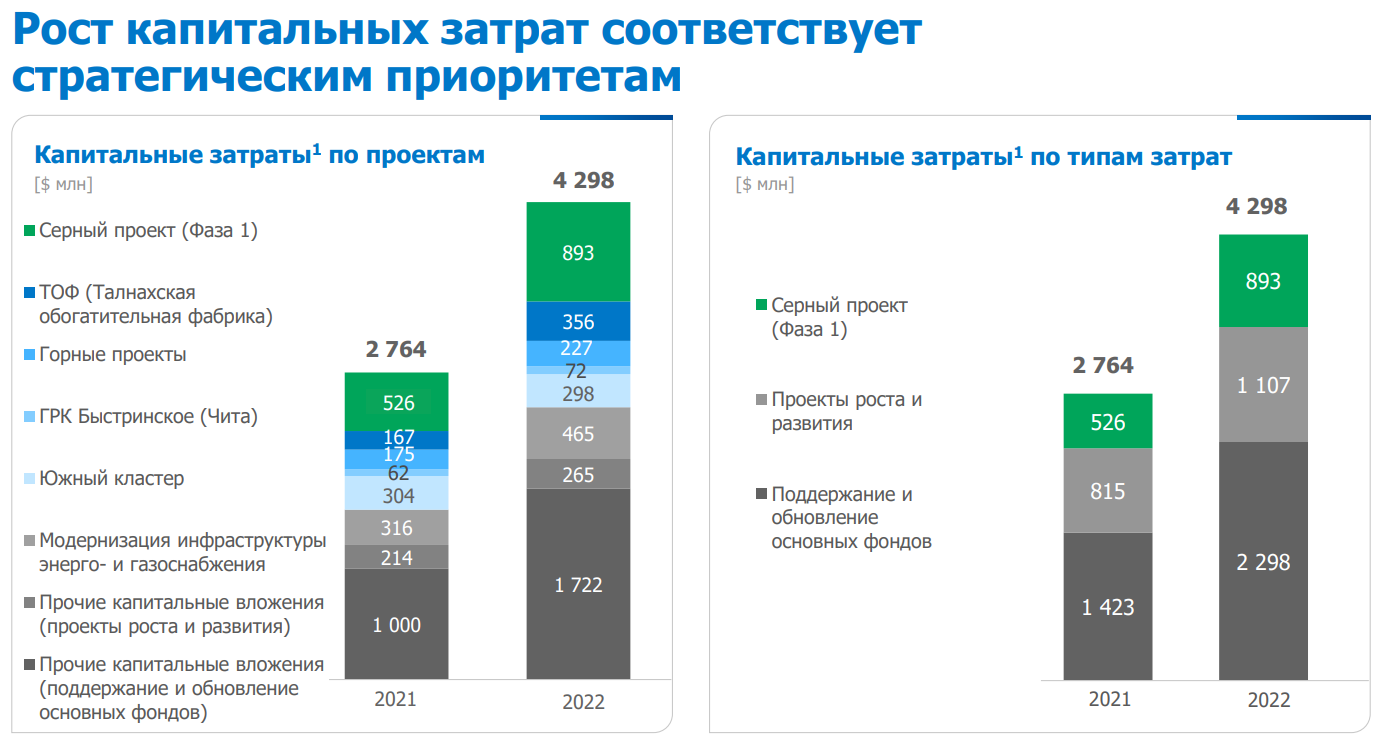

Уже точно можно сказать, что рекордные 4.7 млрд $ будет направлено в 2023 году на капитальные затраты

Для сравнения в 2022 capex составил 4.3 млрд $, а в 2021 всего 2.8 млрд $

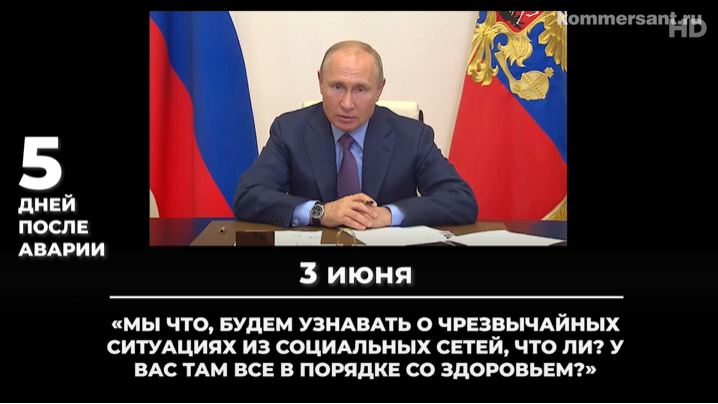

На мой взгляд, вложения необходимы в том числе чтобы избежать повторения вот таких ситуаций

И вот таких неприятных ситуаций то же

Думаю никто не хочет повторения вопросов про здоровье от Владимира Владимировича и штрафов на миллиарды $

Значительная часть инвест.программы направлена на экологию - так называемый "Серный проект"

Напомню фотографии заводов НОРНИКЕЛЬ которые приводил в разборке отчета за 1п'22

Даже по фото можно понять что тут нужны вложения

И это не "модные" игры в экологию, а действительно жизненная необходимость региона и компании

Дело в том, что если ничего не делать с выбросами, то можно ожидать дальнейшее повышение температуры воздуха и глубины протаивания мерзлоты в регионе

А это значит, что все заводы и здания, построенные на мерзлоте, могут "поплыть" так же как это сделали опоры злополучной цистерны с соляркой в 2021 году

4.7 млрд $ capex за 2023 год нам известны из презентации компании

Мы не знаем какой будет операционный денежный поток, изменение рабочего капитала, налоги и дивиденды

Давайте сделаем предположение что:

1. все избыточные запасы будут проданы за 3-3.5 млрд $

2. налоги будут примерно -1.7 млрд $ (на уровне 2022)

При таких вводных, операционный денежный поток до налогов составит около 10 млрд $ против 5.7 млрд $ в 2022

В таком случае, получаем такую картину денежных потоков и дивидендных возможностей компании за 2023 год

Если не залазить в долги, то компания может выплатить 1.5 млрд $ за 2022 год и 2.1 млрд $ за 1п'23 (традиционно выплачиваются по итогам 9 месяцев)

Судя по "инсайду" РБК, у финансового директора НОРНИКЕЛЬ похожие расчеты

По текущему курсу, 1.5 и 2.1 млрд $ это дивиденды ~700 и ~1000 руб/акция соответственно

Дивиденды за следующие 10 месяцев могут составить 1 700 руб/акция

Расчетная дивидендная доходность за следующие 10 месяцев составляет 11%

По нынешним меркам, не много даже для такой голубой фишки как НОРНИКЕЛЬ

Допускаю, что на новости о "маленьких" дивидендах акцию могут продавить до 12 тыс руб и может даже ниже

Что делать в этот момент? Покупать? Продавать?

НОРНИКЕЛЬ уникальная компания с уникальной корзиной металлов "будущего" и уникально низкой себестоимостью

В сложном 2022 году компания как хомячок накопила рекордные запасы и тем самым подсушила запасы всего рынка

Теперь можно ждать роста цен и потихоньку распродавать накопленное генерируя сильный денежный поток

И направлять его на развитие компании, а так же радовать акционеров дивидендами

Все выводы как обычно вы делаете сами!

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником