RAZB0RKA отчёта НЛМК по МСФО 1 полугодие 2024. Интересно, но и риски велики

С Октября'22 по Май'24 котировки НЛМК выросли почти в 4 раза с 70 руб до рекордных 257 руб

После чего началось безостановочное падение и к началу сентября акции снизились в 2 раза до 124 руб

Такая динамика значительно хуже динамики индекса ММВБ и динамики котировок СЕВЕРСТАЛЬ и ММК

Чем можно объяснить такое сильное падение?

Во-первых, разгон до 257 руб не имел под собой фундаментальных причин, а был следствием выплаты разовых больших дивидендов за 2023 год

Во-вторых, НЛМК в отличие от СЕВЕРСТАЛЬ и ММК решил не выплачивать дивиденды за 1-ый квартал

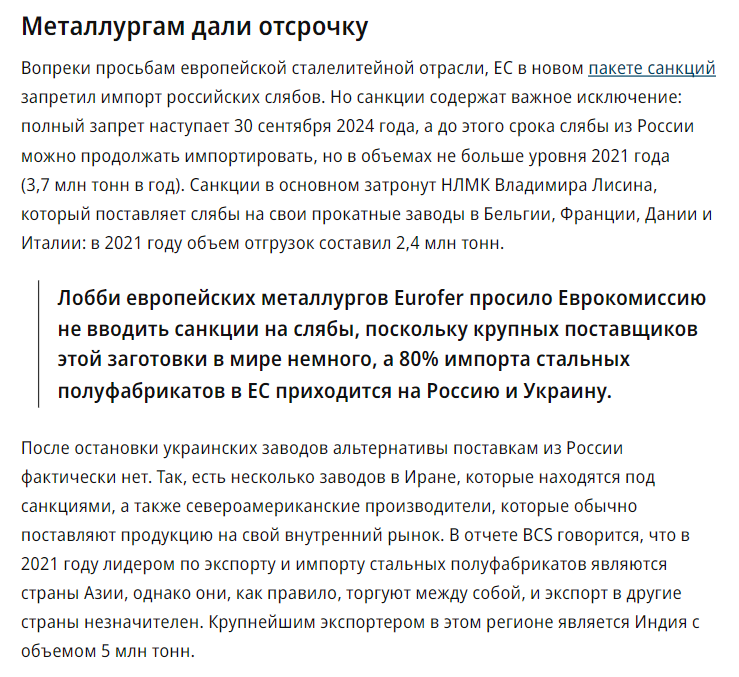

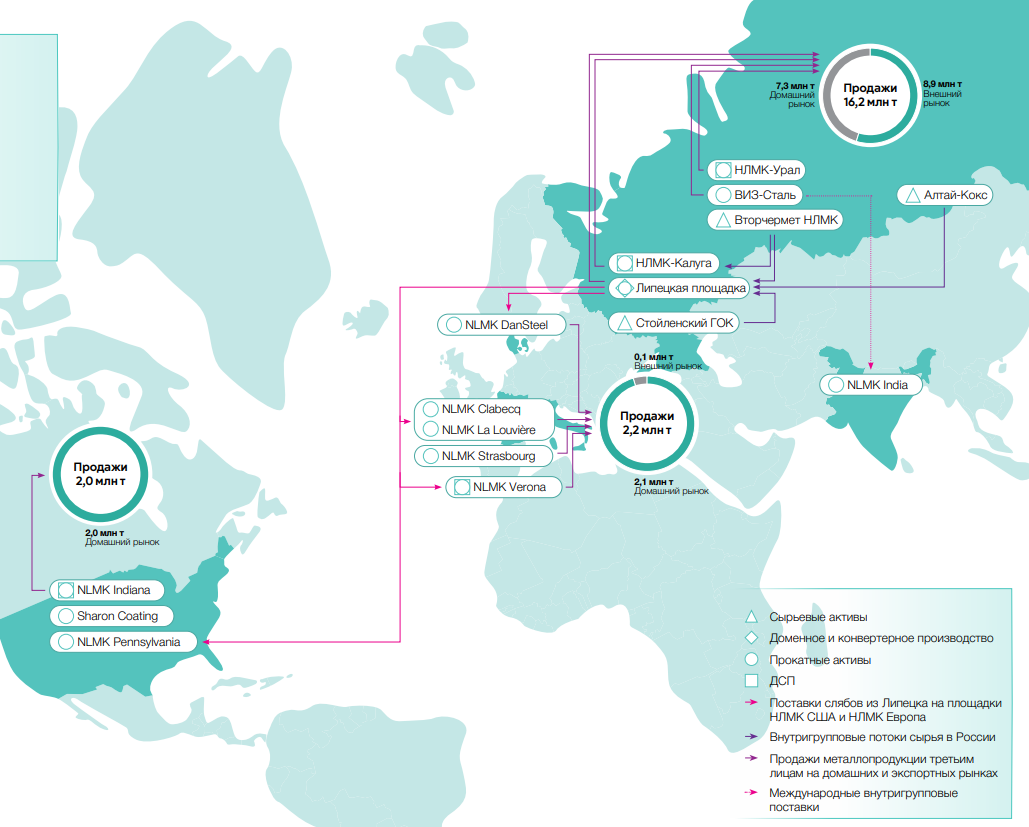

В-третьих, 30 Сентября вступает в силу запрет на закупку российских слябов

Куда менеджмент компании перенаправит значительные 2-2.5 млн тонн слябов?

Напомню, что бизнес-модель НЛМК была построена на производстве слябов на заводе в Липецке и продаже их европейским и американским прокатным дочкам

Те в свою очередь продавали разнообразную стальную продукцию с высокой добавленной стоимостью конечным покупателям

В Декабре 2023 года Евросоюз продлил разрешение на ввоз определенных видов слябов до 2028 года

Сложно сказать, сколько эти разрешенные разновидности слябов составляли от общего объема продаж НЛМК

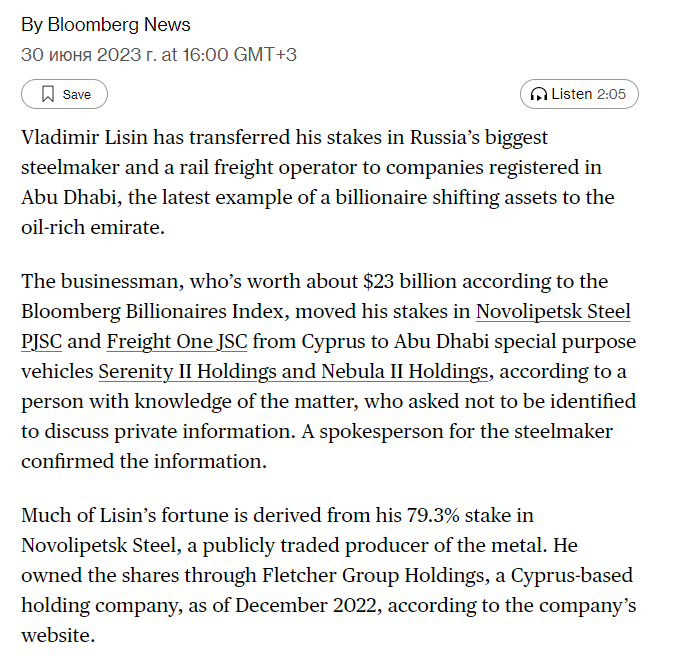

Ну и 4-ая причина снижения акций, на мой взгляд, это непонятная стратегия главного акционера Владимира Лисина

По каким-то причинам он предпочел перевести свой пакет 79.3% акций НЛМК с кипрского оффшора Fletcher Group не в Россию, а в 2 оффшора в Абу Даби: Serenity II и Nebula II

На сколько все эти риски и нюансы учтены в цене по текущим 140 руб?

Операционные результаты компания уже давно не раскрывает, так что сколько произвели и сколько продали стальной продукции мы не знаем

Так же мы не знаем соотношение экспортных продаж и продаж внутри страны

Раньше их соотношение составляло 40%/60%, но после начала СВО всё могло сильно поменяться

Но так или иначе, выручка выросла в 1-ом полугодии всего на 2% до 518 млрд руб

Административные расходы выросли на 8% до 16 млрд, а прочие налоги на 79% до 26 млрд руб

Напомню, что в прошлом году правительство ввело экспортные пошлины на металлы и удобрения с привязкой к курсу $

Так как доля экспорта у НЛМК выше чем у других сталеваров, эффект от этих пошлин более ощутим

Тем не менее, даже не смотря на рост расходов операционная прибыль выросла на 5% до 133 млрд или 22.2 руб/акция

В годовом выражении идут на 40-45 руб/акция операционной прибыли

Сальдо финансовых доходов/расходов улучшилось с 2.2 млрд в 1п'23 до 7.8 млрд руб

Долг компании сократился за полугодие на 4 млрд до 89 млрд руб

Денежная позиция и финансовые вложения сократилась на 115 млрд до 168 млрд руб

Напомню, что на выплату дивидендов за 2023 год требовалось 152 млрд руб

В случае с НЛМК смотреть на чистую прибыль большого смысла нет, так как она сильно искажена курсовыми разницами

Да и дивиденды рассчитываются исходя из FCF (Свободного денежного потока)

Операционный денежный поток практически не изменился и составил 108 млрд руб или 18.1 руб/акция

Из 108 млрд на капитальные затраты направили 45 млрд руб и это на 30% больше чем в 1п'23

С учетом уплаченных/полученных процентов и расходов на аренду, в FCF (Свободный денежный поток) осталось 68 млрд или 11.4 руб/акция

НЛМК традиционно выплачивал 100% и даже более FCF на дивиденды

При выплате 100% FCF, расчетный дивиденд за 1-ое полугодие составляет 11.4 руб

Обычно рекомендацию по дивидендам за 2-ой квартал менеджмент давал в конце Июля

Сейчас уже середина Сентября...

Могу ошибаться, но скорее всего НЛМК выплатит дивиденды только по итогам года

По текущим 140 руб, расчетный дивиденд 11.4 руб дает 8% потенциальной доходности

Какой FCF и дивиденд может быть сгенерирован в 2-ом полугодии?

Сложно сказать, но если запрет на продажу в Европу действительно вступит в силу они могут быть значительно меньше

С точки зрения баланса, акции сейчас стоят на 10 руб дороже капитала и на 30 руб дешевле активов

Даже текущая цена уже выглядит интересно, но и риски снижения показателей бизнеса очень велики

И к сожалению, следующий отчет МСФО выйдет только в Апреле 2025 года

Так что акционерам и инвесторам остается только следить за новостями о европейском рынке и ценами на металл

Поддержи автора переводом на Ю.MONEY

Подписывайтесь на мой Телеграм https://t.me/razb0rka

© RAZB0RKA 2022-2024. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником