RAZB0RKA данных РЖД за Сентябрь'22 и отчета GLOBALTRANS за 1п'22

Решил обьединить эти 2 темы в одну разборку, так как они тесно связаны друг с другом

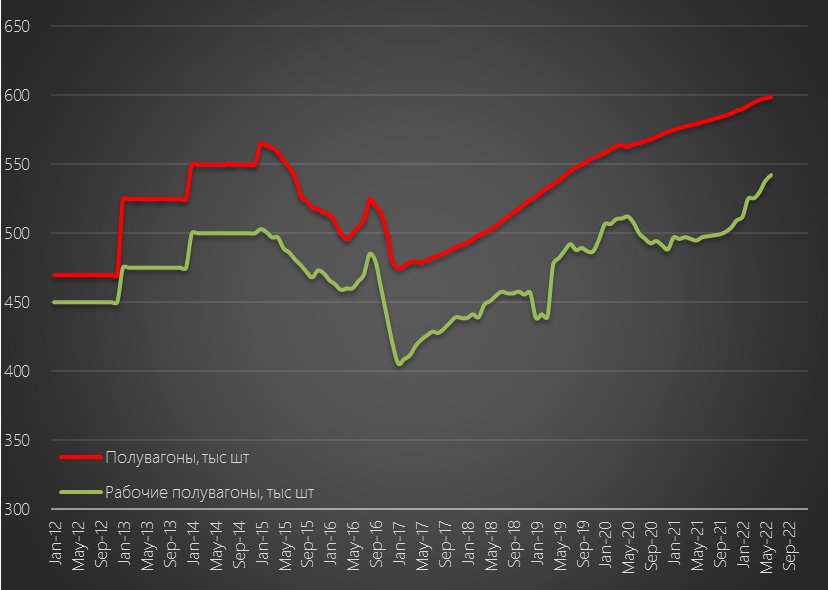

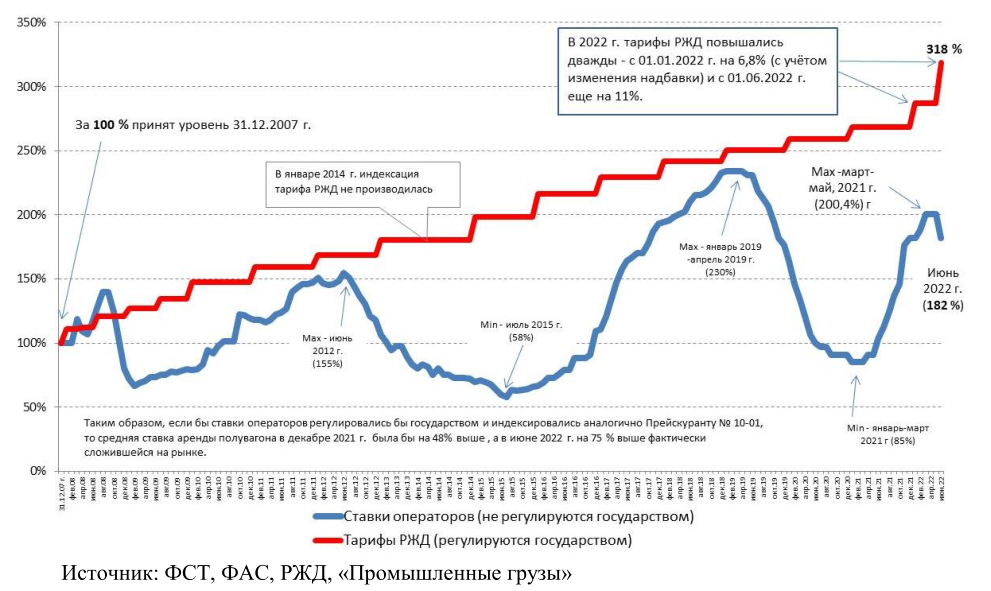

Любой обзор GLOBALTRANS начинается с графика ставки аренды полувагона

Что же, не буду нарушать традицию

Спотовая ставка аренды в начале Октября составляет около 2000 руб/сутки

От пиков весны, снижение составило уже около 30%

В чем причина такого резкого снижения ставки? Причины 2-е

1 причина - продолжающийся рост количества полувагонов на рынке

По оценке экспертов, избыток полувагонов составляет 40-50 тыс шт.

И текущая ситуация сильно отличается от 2016-2017

Тогда, после волевого решения правительства о снижении нормативного срока эксплуатации было досрочно списано более 100 тыс самых старых полувагонов

Текущий средний возраст парка всего около 10 лет

А срок службы полувагона по действующим нормативам 22 года!

Главный инженер РЖД Сергей Кобзев в декабре 2021 года, оценивал суммарное списание всех видов вагонов в 2022-2023 годах в размере 23 тыс шт. в год

2 причина - продолжающееся снижение погрузки грузов

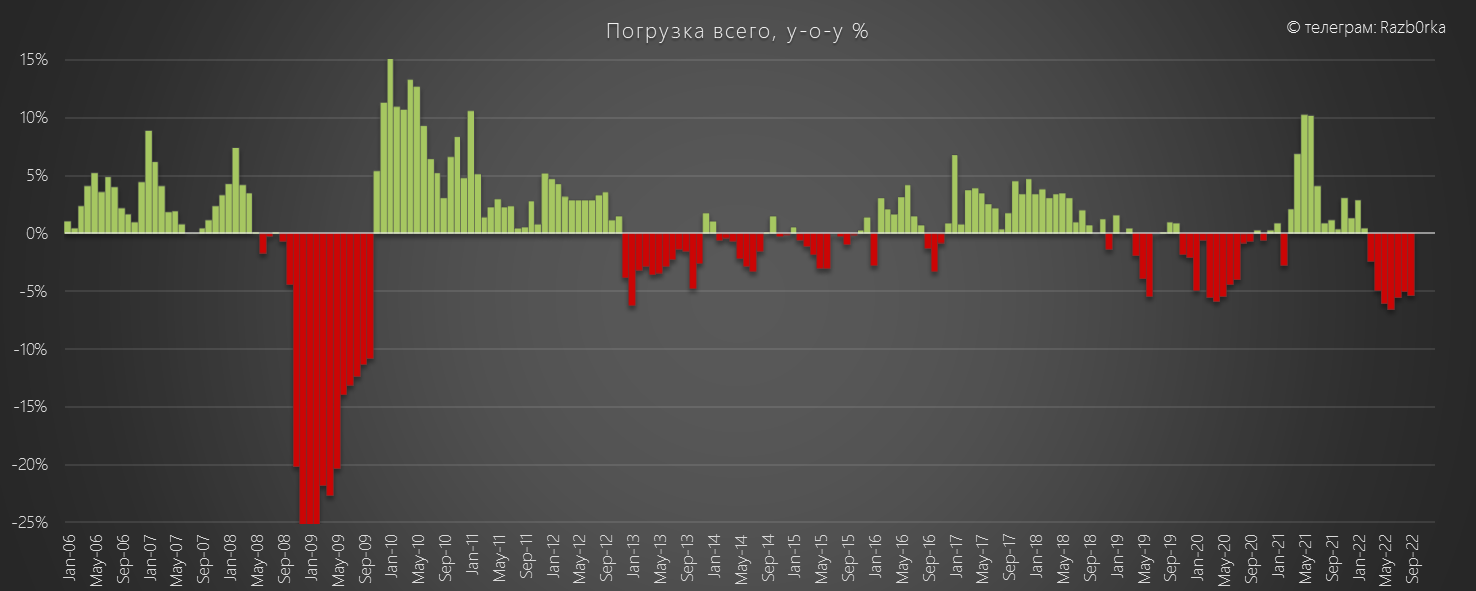

По данным РЖД за сентябрь, снижение перевозок идет уже 7 месяцев подряд

Снижение погрузки держится на уровне около -5% к прошлому году

В среднем по рынку, ситуация похожа на кризис пандемийного 2020 года

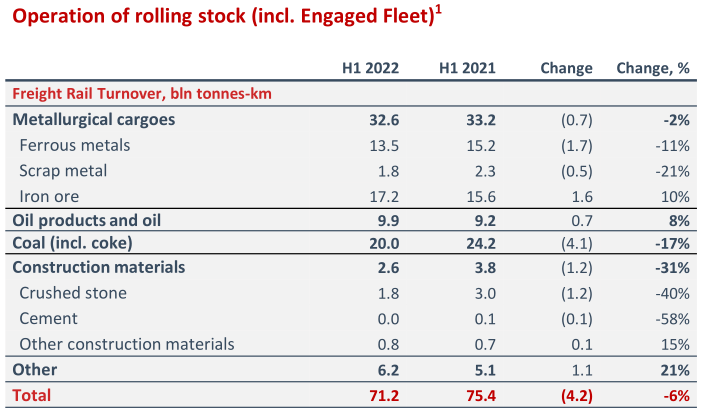

Однако по отраслям, картина абсолютно разная

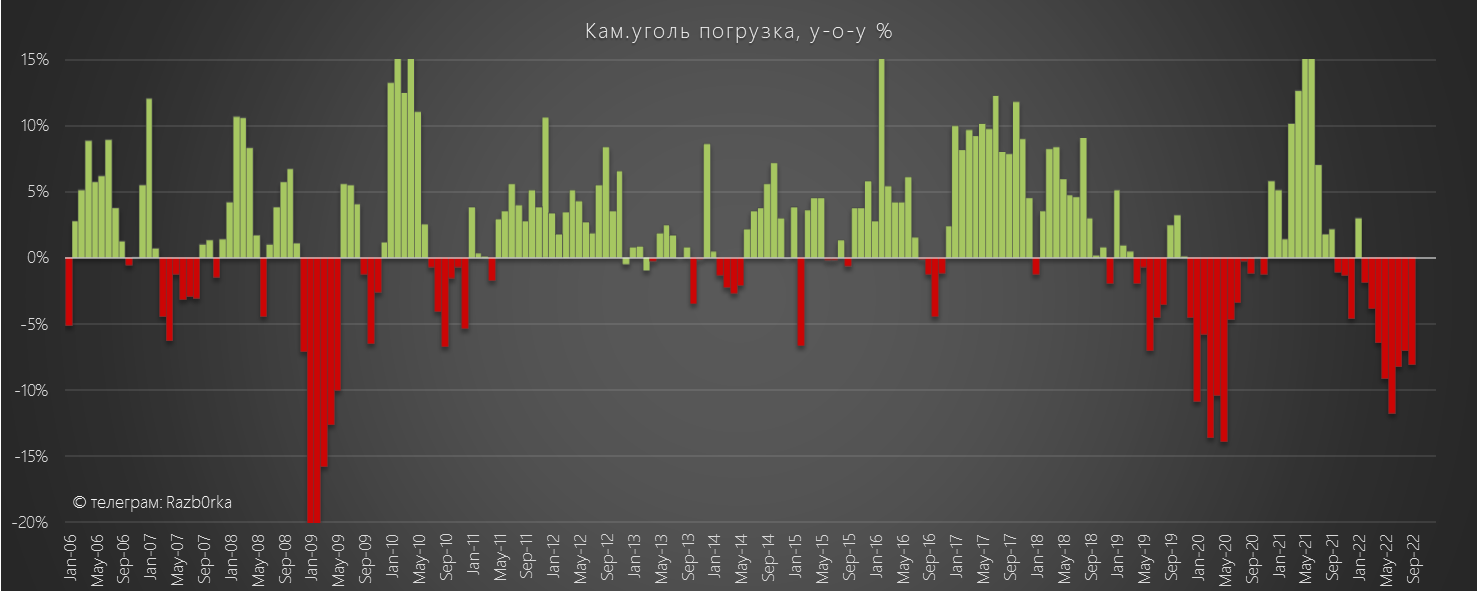

Самая большая категория в перевозках РЖД - Уголь

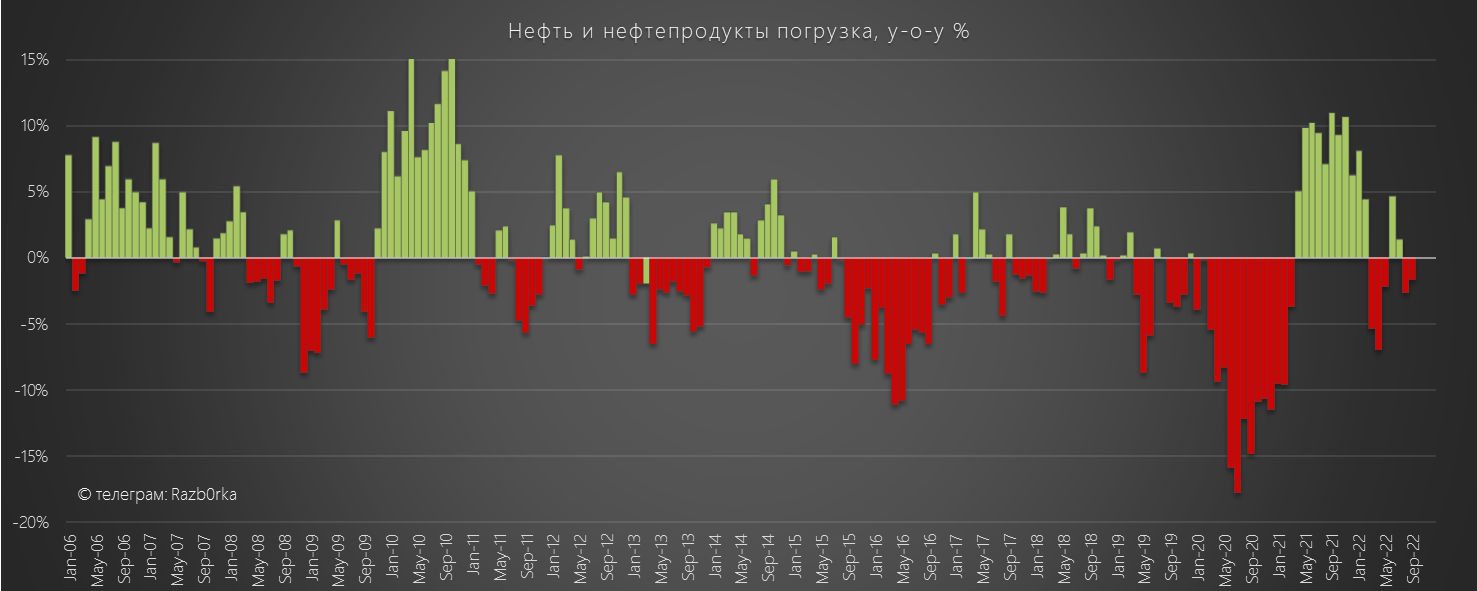

Вторая по обьемам категория - Нефть и нефтепродукты

Лучше рынка - эффект переброски выпадающих европейских обьемов на Восток

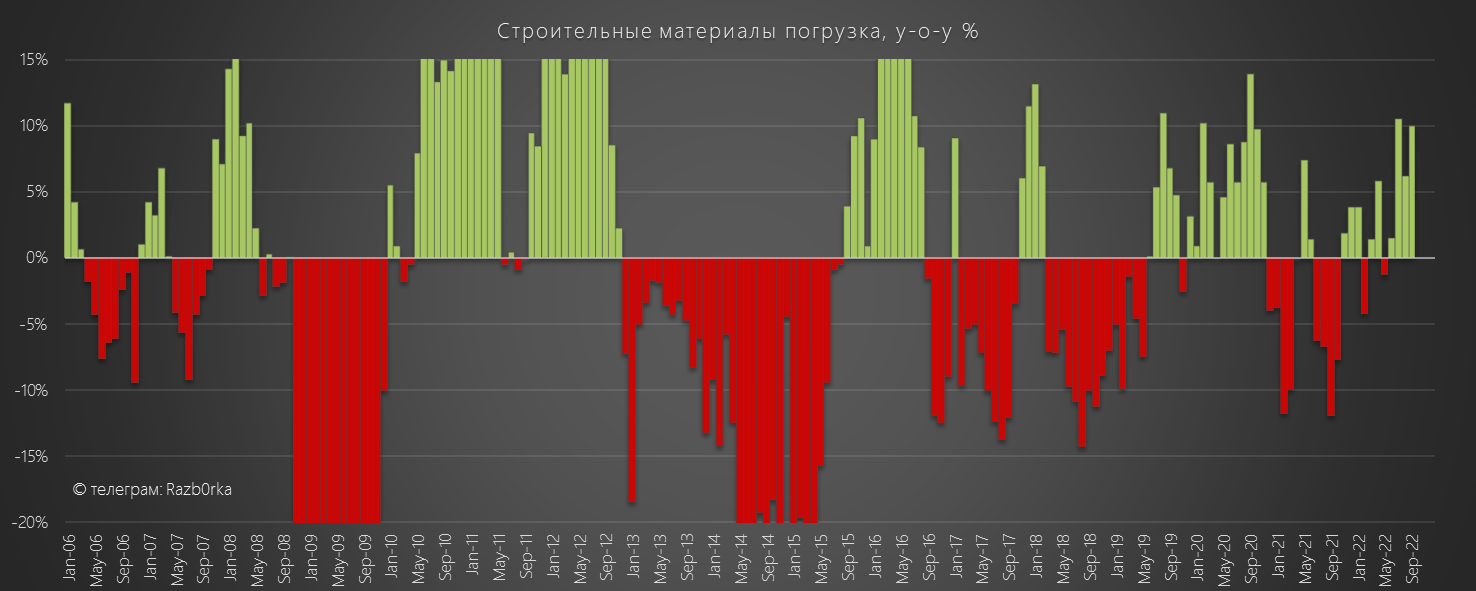

Третья по обьему категория - Строительные материалы

Ого! Откуда такой рост? Уже начали снабжать разрушенные территории?

Откровенная катастрофа в перевозке лесных грузов

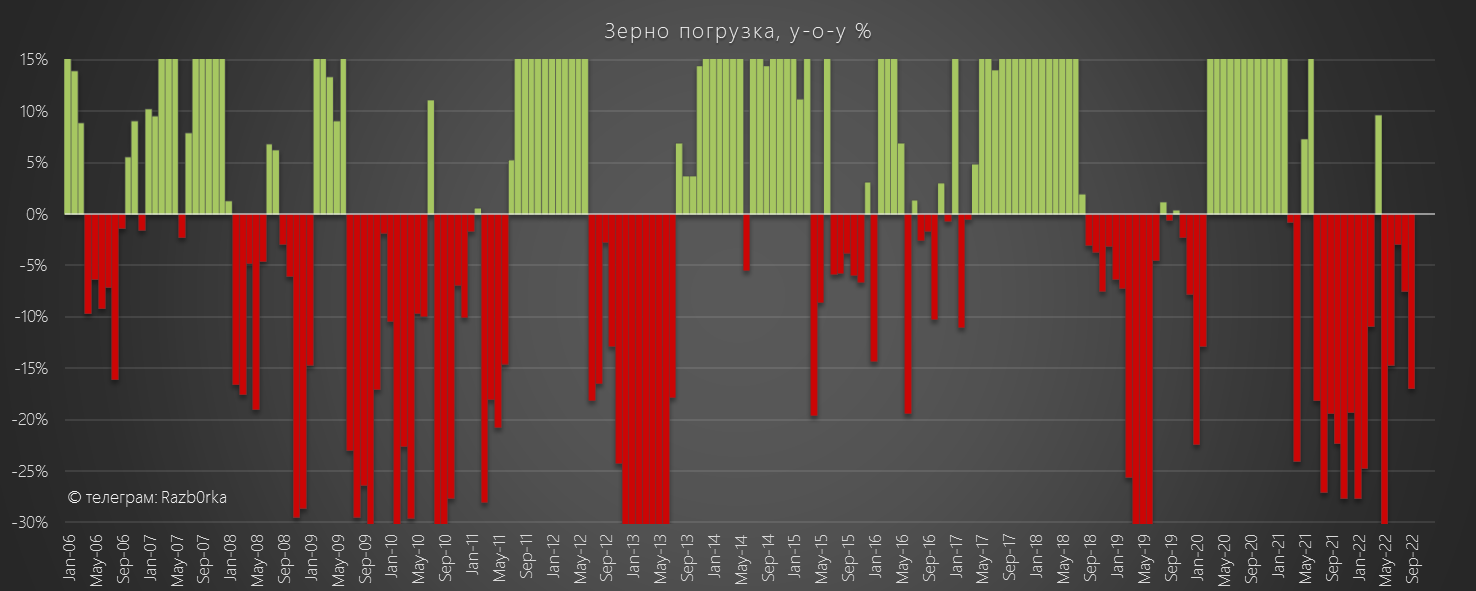

Зерно то же беда, отголоски плохого урожая 2021 года и ограничений на экспорт

Но рекордный урожай этого года, должен улучшить показатели 3-4 кв 2022 года

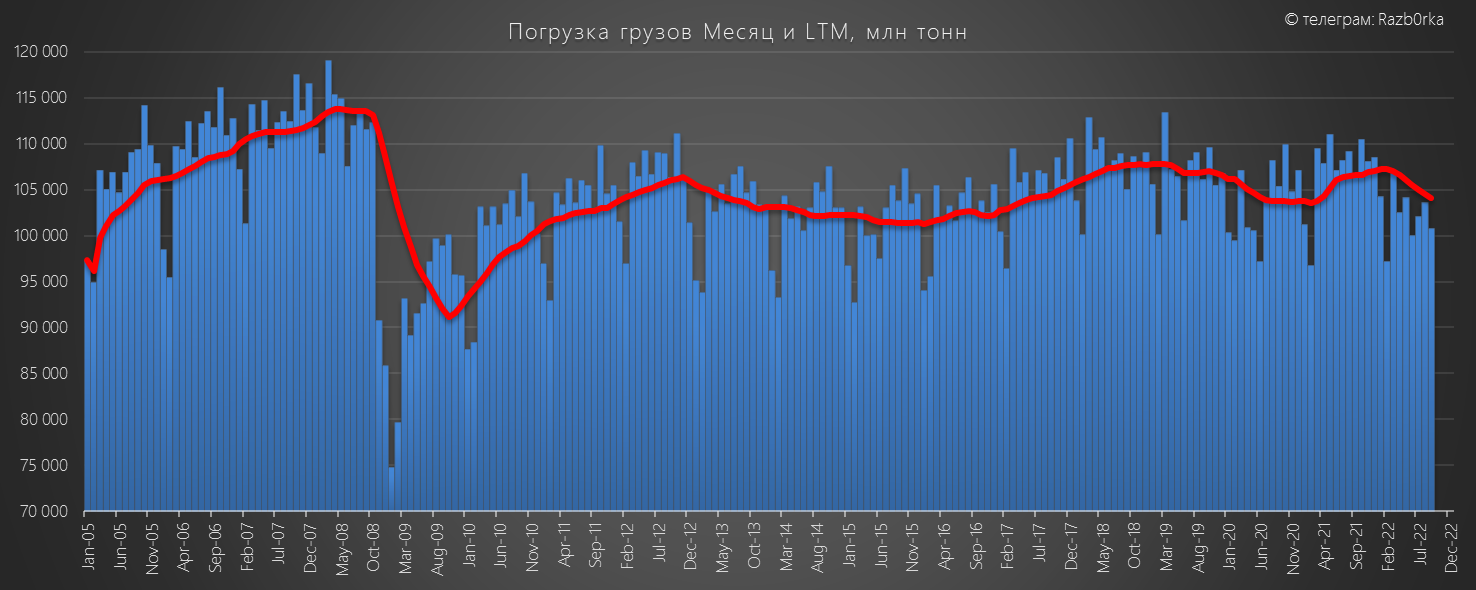

Давайте наложим динамику погрузки на график ставки аренды полувагона

Видно, что ставка аренды четко следует за ростом и падением погрузки с лагом в несколько месяцев

Судя по текущей негативной динамике погрузки, ставка и дальше продолжит снижение в этом году

Но хочу напомнить, что кроме полувагонов у GLOBALTRANS есть еще и цистерны

На долю цистерн приходится около 30% выручки компании

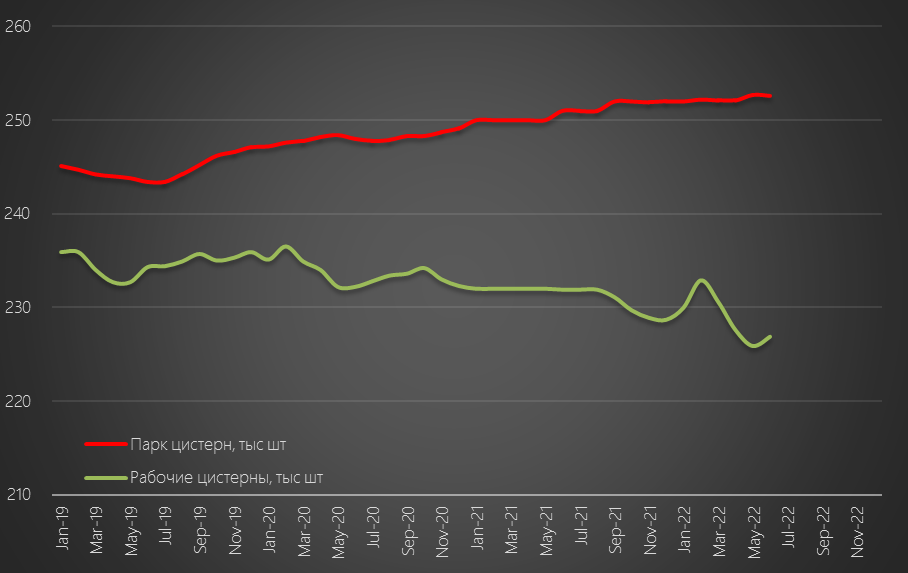

И стоит отметить, что рынок цистер сильно отличается от рынка полувагонов

Количество доступных рабочих цистерн не растет, а даже снижается!

Нехватка перевозочных мощностей на фоне роста спроса на перевозку нефти на Восток привела к резкому росту цен

Стоит отметить прозорливость менеджмента GLOBALTRANS, в феврале 2022 года компания консолидировала 100% пакет крупнейшего оператора цистерн

Обратите внимание на дату сделки - вот это тайминг!

В итоге, на операционном уровне компания в 1п'22 перевезла на 6% меньше чем в прошлом году, при этом сегмент цистерн показал рост на 8%

Подведем промежуточный итог, что мы имеем на операционном уровне:

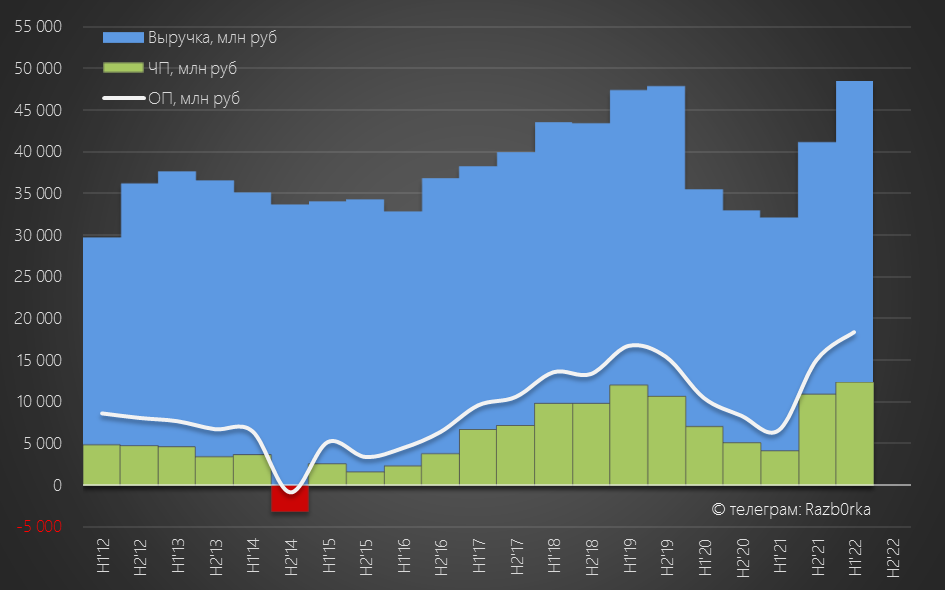

В результате сочетания вышеозвученных факторов, компания получила рекордные результаты по выручке и прибыли

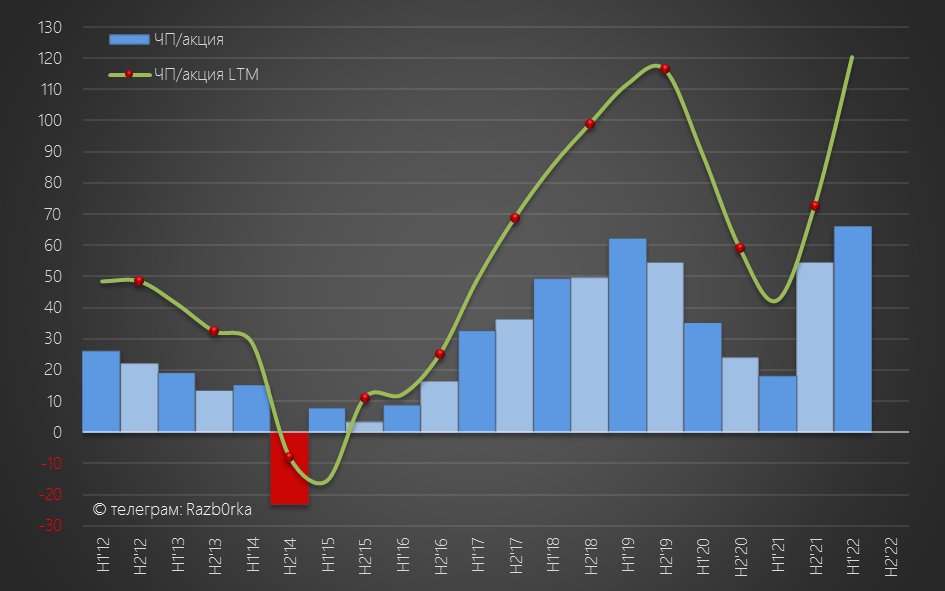

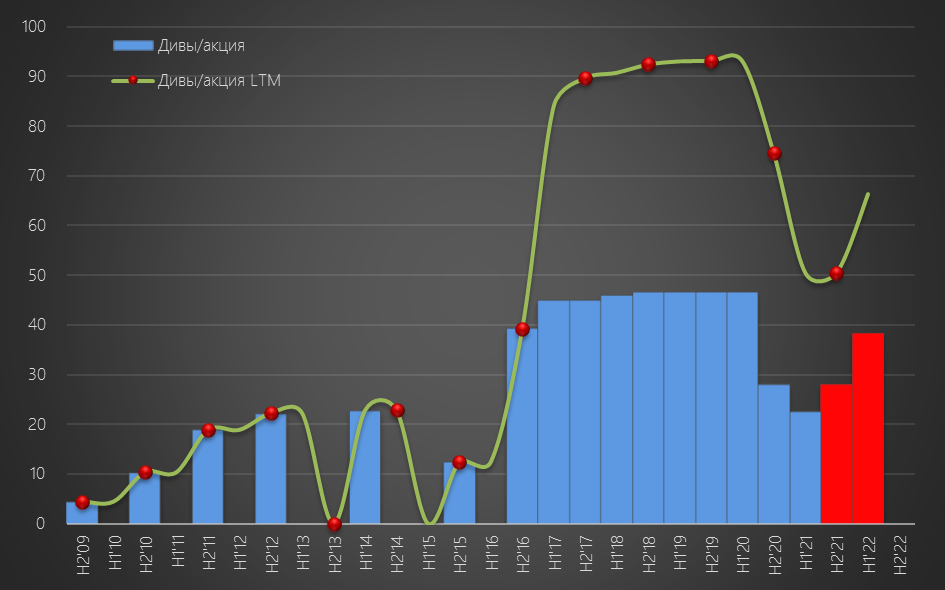

Прибыль на акцию за 1п'22 составила 66 руб/акция

В годовом выражении, прибыль на акцию выросла до 120 руб

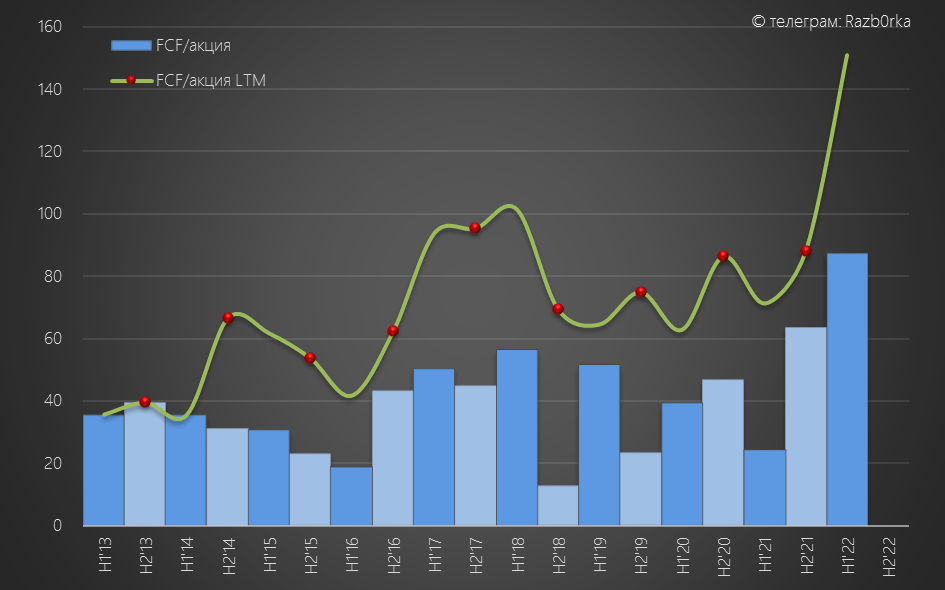

Дивидендная политика компании построена не на прибыли, а на распределении свободного денежного потока

FCF так же рекордный, 87 руб/акция за полгода!

Как мы уже знаем, 8.8 млрд руб из FCF (49 руб/акция) было направлено на приобретение 40% БТС

За вычетом этой суммы, при выплате 100% FCF, дивиденды за 1п'22 должны были составить около 40 руб/акция

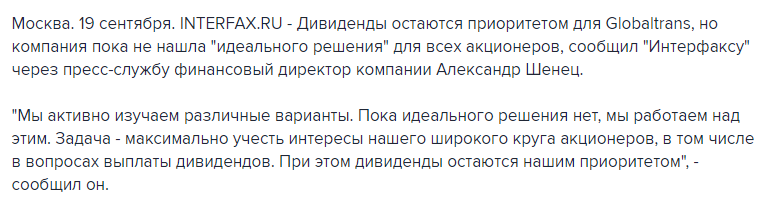

Хочу напомнить, что компания в этом году приостановила выплаты дивидендов

По состоянию на 19 сентября, решение этой проблемы по словам менеджмента еще не найдено

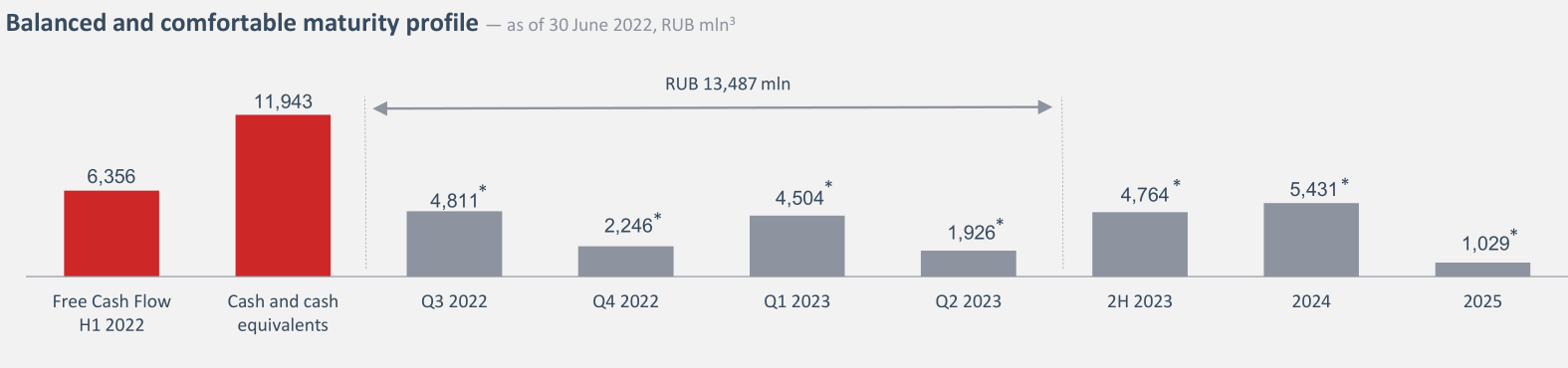

Пока денежный поток компании идет на гашение долга и на накопление денежной позиции

Текущей денежной позиции хватает для досрочного погашения большей части краткосрочного долга

Какие перспективы у компании в 2 полугодии?

Как вы уже наверное понимаете, все будет зависеть от состояния российской и мировой экономики и спроса на грузоперевозки

Тут не берусь ничего прогнозировать

Но хочу обратить ваше внимание, на один негативный фактор который может повлиять на прибыльность компании в 2 полугодии

С 1 июня 2022 года РЖД поднял стоимость тарифа еще на 11%

Это уже второе повышение тарифа в этом году, первое было в Январе на 7%

Что означает для GLOBALTRANS повышение на 11% тарифа РЖД?

Примерно +1 млрд руб в расходную часть за 2 полугодие

Стоимость порожнего пробега вырастет с 8 млрд до 9 млрд руб

Сможет ли компания переложить этот рост расходов на потребителя?

Не знаю, у компании в основном среднесрочные и долгосрочные контракты

Рост расходов на 1 млрд руб, аналогичен снижению операционной прибыли на 6-7%

Первый эффект от этого мы увидим в отчете главной дочки НПК уже в ближайшее время по итогам 3кв

Сделаю отдельную разборку этого отчета

Традиционно напоминаю, что все выводы делаете Вы сами

Понравилась разборка и вы хотите сказать «спасибо» автору?

Подписка, лайк и репост будут лучшей благодарностью

Телеграм t.me/razb0rka

Smart-lab smart-lab.ru/my/Razb0rka/

© RAZB0RKA 2022-2022. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником