RAZB0RKA отчёта ГАЗПРОМ по РСБУ 2кв'24. На чем акции выросли на 15%?

В конце Мая разбирал сложный отчёт компании по МСФО за непростой 2023 год

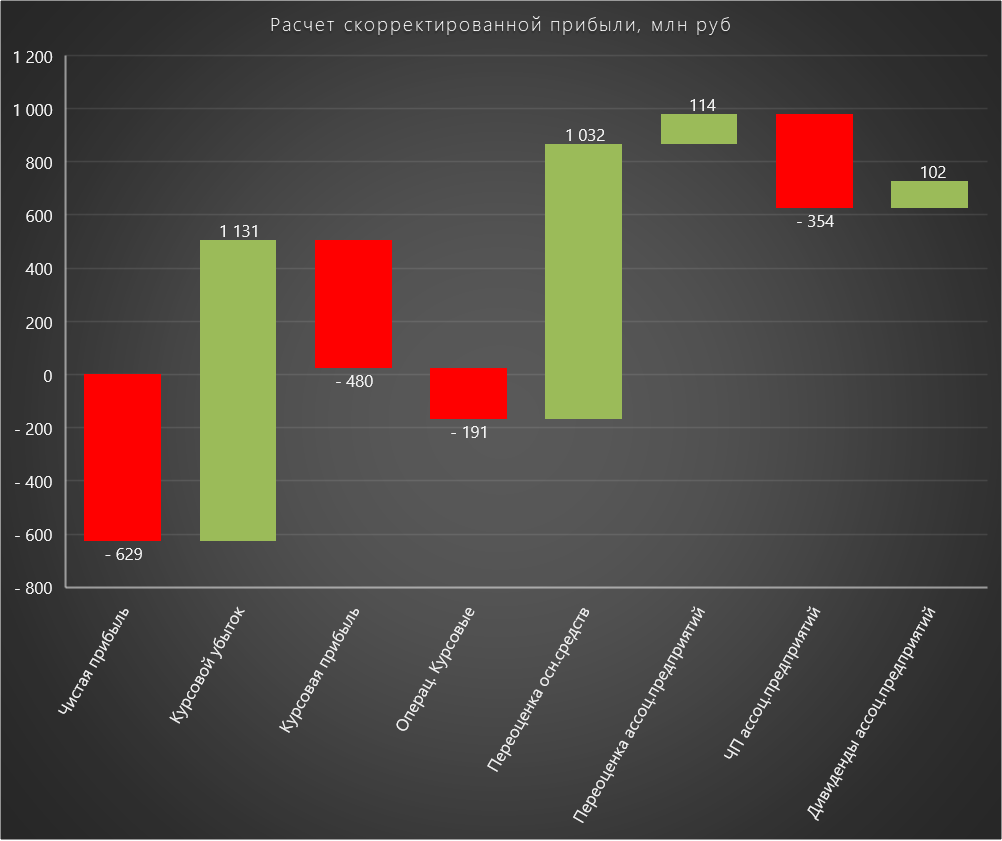

Чистый убыток ГАЗПРОМ составил 583 млрд руб против прибыли в 1.3 трлн в 2022 году

Значительная часть убытка была вызвана огромными убытками от переоценки валютного долга и от обесценения основных средств

По дивидендной политике, чистая прибыль корректируется на эти "бумажные" статьи

По моим расчетам, скорректированная чистая прибыль составила 724 млрд руб это 30.6 руб/акция

Однако соотношение долга и EBITDA превысило 2.5 и менеджмент мог рекомендовать не выплачивать дивиденды, которые при стандартной 50% выплате могли составить 15.3 руб/акция

На конец 1-го квартала на счетах головной компании было 1.4 трлн руб

На выплату 15.3 руб дивидендов требовалось всего лишь 371 млрд руб

Акции стоили на тот момент 154 руб и рынок похоже до последнего верил, что дивиденды пусть небольшие но все-таки будут

Но главный акционер решил по-другому

На фоне изъятых государством через НДПИ 2.5 трлн руб прибыли, выплата несчастных 371 млрд дивидендов могла создать хотя бы иллюзию, что государство готово делиться с 2 миллионами акционеров "Народного достояния"

Но сейчас государству похоже не до этого

Акции компании рухнули за 2 месяца на 29% с 154 руб до 110 руб

Вот так отмена 15 руб дивидендов привела к снижению котировок на 44 руб!

Что такое -44 руб для компании?

Это - 1 ТРИЛЛИОН руб рыночной капитализации!!!

Наверное для многих миноритарных акционеров такое резкое и глубокое падение голубой фишки было сюрпризом

Но сюрпризы на этом не закончились

Индекс ММВБ за Июль снизился почти на 7% на фоне дивидендных отсечек и повышения ставки ЦБ до 18%

При этом, ГАЗПРОМ оказался 1 из 5 выросших индексных бумаг, с ростом котировок почти на 15% до 133 руб

Откуда взялся такой оптимизм у инвесторов?

Может быть вышедший недавно отчёт РСБУ может объяснить этот рост?

РСБУ отражает результаты только газового сегмента холдинга, без учета результатов ГАЗПРОМНЕФТЬ, ГАЗПРОМБАНКа, дочек ГАЗПРОМЭНЕРГОХОЛДИНГ (ОГК-2, ТГК-1, МОСЭНЕРГО) и так далее

Компания уже 3 года не раскрывает операционные показатели

Точно сказать какие объемы добычи, экспорта газа и продаж на внутреннем рынке были в этом году сказать сложно

Из открытых источников доступны только данные РОССТАТ и публикации Коммерсантъ

Эти данные говорят о том, что добыча ГАЗПРОМ в этом году растет двухзначными темпами

В Июне рост добычи ГАЗПРОМ составил более 17%

За Январь-Июнь добыча ГАЗПРОМ выросла на 12%

На рост добычи повлияла холодная весна, аномально жаркий Июнь и рост экспортных продаж

Точных данных о экспорте ГАЗПРОМ у меня нет

Но данные МИНФИН по экспортным пошлинам говорят о том, что в Июне пошлины выросли на 57% до 47 млрд руб

Суммарно за полугодие пошлины выросли на 3% до 250 млрд руб

Это косвенно говорит о том, что объем экспорта ГАЗПРОМ действительно растет

Судя по растущей добыче и экспорту, у газового ядра компании должны были вырасти выручка и прибыль по сравнению с прошлым годом

И на первый взгляд, положительного эффекта от увеличения добычи на 12% и увеличения экспорта особо не видно

Чистый убыток вырос практически в 2 раза до 481 млрд руб

На чем тогда выросли акции на 15%?

Может быть динамика 2-го квартала была более позитивна чем в целом за полугодие?

Выручка в 2-ом квартале ускорилась с +6% до +8% г-к-г и составила 1.2 трлн руб

В структуре выручки ГАЗПРОМ выделяет 6 сегментов

Крупнейшие из которых продажа газа и доходы от аренды имущества

Давайте посмотрим на результаты сегментов более подробно

Выручка от продажи газа в 2-ом квартале ускорилась с +1% до +9% и выросла до 640 млрд руб

Валовая прибыль сегмента снизилась на 12% г-к-г до 170 млрд руб

Получается, что газовый бизнес ГАЗПРОМ прибылен даже несмотря на частично потерянный европейский рынок и повышенный НДПИ

Что же тогда генерирует убыток?

В 2-ом квартале убыточными были продажи нефтегазопродуктов и транспортировка газа с убытком в 26 и 39 млрд руб

Аренда имущества принесла 12 млрд руб доходов, продажа конденсата 28 млрд и продажа нефти 19 млрд руб

По графику видно, что сегмент транспортировки газа стал хронически убыточным с момента диверсии на СЕВЕРНЫХ ПОТОКАХ осенью 2022 года

Суммарно валовая прибыль сегментов выросла в 2-ом квартале на 7% г-к-г до 160 млрд руб

Но этой прибыли компании не хватает даже на операционные расходы

Зарплаты и расходы на содержание офисов сократились на 3% г-к-г до 48 млрд руб

А вот коммерческие расходы выросли на 6% до 262 млрд руб

В результате превышения расходов над доходами, операционный убыток в 2-ом квартале увеличился на 2% до 150 млрд руб или -6.3 руб/акция

Ситуацию поправили 177 млрд руб дивидендов дочек, полученные в 2-ом квартале

В прошлом году в 2-ом квартале с дочек подняли только 73 млрд руб

Сальдо финансовых доходов/расходов улучшилось с -24 млрд в 2кв'23 до -23 млрд руб

На обслуживание долга ГАЗПРОМ потратил в 2-ом квартале более 120 млрд руб!

Это -490 млрд руб процентов в годовом выражении и минус столько же прибыли/дивидендов

Долг головной компании за квартал вырос на 15 млрд до 5.1 трлн руб

На самом деле долг вырос значительно больше, но это скрыто отрицательной переоценкой валютной части из-за укрепления рубля в 2-ом квартале

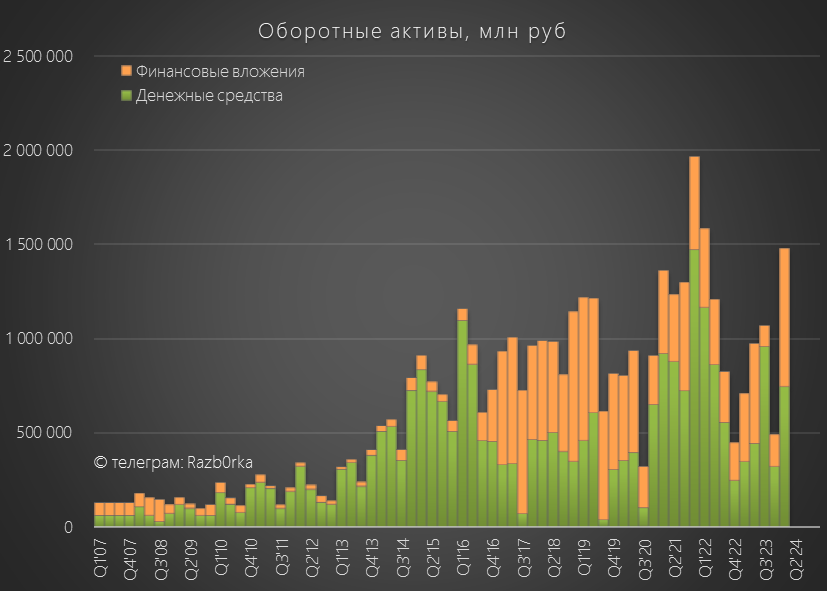

Денежные средства и финансовые вложения сократились за квартал на 298 млрд до 1.2 трлн руб

Дебиторская задолженность выросла на 152 млрд до 2.5 трлн руб

На сколько я понимаю, 177 млрд дивидендов дочек не успели "доехать" до кассы ГАЗПРОМ и были отражены в дебиторке

Отрицательная переоценка валютного долга была отражена в 348 млрд руб Прочих доходов

Снижение оценки валютных активов и снижение котировок ГАЗПРОМНЕФТЬ были отражены в 487 млрд Прочих расходов

Сальдо Прочих доходов/расходов составило в 2-ом квартале -139 млрд против -115 млрд руб в 2кв'23

Компания воспользовалась налоговой оптимизацией и восстановила 104 млрд руб ранее уплаченных налогов

В прошлом году эта сумма была в 2 раза меньше и составляла 53 млрд руб

В результате всех этих факторов, чистый убыток в 2-ом квартале снизился на 80% г-к-г до 31 млрд руб или -1.3 руб/акция

За 6 месяцев ГАЗПРОМ "заработал" -20.3 руб/акция против -10.8 руб/акция за 1п'23

Кошмар, кошмар или есть хоть что-то хорошее в отчёте?

Давайте вычтем из убытка Прочие доходы/расходы, которые в основной своей массе "бумажные" переоценки, чтобы получить скорректированную прибыль

Скорректированная прибыль в 2-ом квартале составила 108 млрд руб или 4.6 руб/акция

Скорректированная прибыль полугодия выросла с 3.8 руб в 1п'23 до 5.9 руб/акция

Достаточно ли этого чтобы объяснить рост акций на 15% в Июле?

Что можно сказать про перспективы 2-го полугодия?

С 1 Июля тариф ГАЗПРОМ был проиндексирован на 11.2% для всех категорий потребителей

Но не торопитесь радоваться...

Почти всё это увеличение тарифа и выручки ГАЗПРОМа будет изъято очередным повышением НДПИ на газ с 1 Августа

Стоит отметить, что новые ставки НДПИ еще больше усиливают пропорцию изъятия денежных потоков у газовых компаний не в пользу акционеров

По сути, вместо дивидендов всех нас через тариф на газ обложили еще одним дополнительным налогом в размере 110 млрд руб в год

Так как газ является базовым сырьем для большей части экономики повышение тарифа на 11.2% приведет к дальнейшему разгону инфляции и росту цен

И судя по-всему, на операционном уровне ГАЗПРОМ в 2-ом полугодии будет по-прежнему убыточен по РСБУ

Сколько дивидендов могут дать дочки ГАЗПРОМ в 2-ом полугодии?

На прошлой неделе делал разборку отчёта ГАЗПРОМНЕФТЬ

Писал о том, что менеджмент ГАЗПРОМНЕФТЬ поднял с своих дочек на головную компанию 345 млрд руб или 73 руб/акция дивидендов

Еще 29 руб/акция дала операционная прибыль самой головной компании

Если в 3-ем квартале ГАЗПРОМНЕФТЬ заработает хотя бы 8 руб/акция (как в 1-ом) прибыль составит около 95 руб/акция

Не удивлюсь если ГАЗПРОМ заберёт 95-100% этой прибыли и дивиденд ГАЗПРОМНЕФТЬ за 9м'24 составит 90-95 руб

Для справки, дивиденд за 9м'23 составил 83 руб и 106% прибыли РСБУ дочки!

90-95 руб дивидендов ГАЗПРОМНЕФТЬ это 400-425 млрд руб и 17-18 руб/акция на долю ГАЗПРОМ

Летом дивиденды самого ГАЗПРОМ по итогам 2022 года не были утверждены, а потом компания их выплатила под видом дивидендов за 9 месяцев

Возможно ли повторение этой ситуации и выплата 17-18 руб промежуточных дивидендов?

Государству по-прежнему остро необходимы деньги и дивиденды ГАЗПРОМ точно не помешают

Но ставить на это свои деньги или нет каждый решает сам

Телеграм t.me/razb0rka

© RAZB0RKA 2022-2024. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником