RAZB0RKA операц.результатов НОРНИКЕЛЬ 4кв'22 и прогноз фин.результатов за 2022. Все довольны...

НОРНИКЕЛЬ на этой неделе один из главных поставщиков новостей

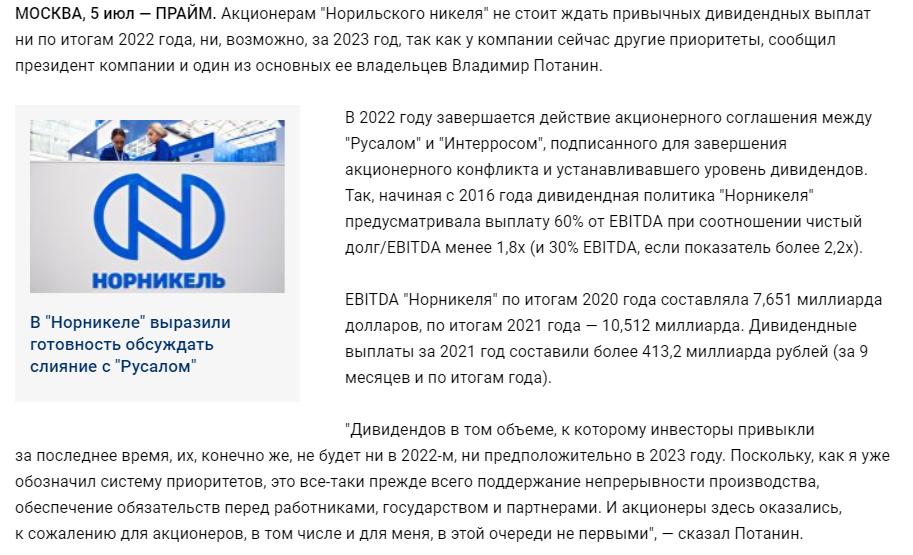

В выходные РБК пишет, что менеджмент во главе с Потаниным предлагает снизить дивиденды компании за 2022 в 4 раза до 1.5 млрд $

А второй по значимости мажоритарий компании - РУСАЛ Дерипаски "мирно" поддержал это предложение

Это удивительно, потому что Дерипаска всегда боролся за "жирные" дивиденды НОРНИКЕЛЬ

Для РУСАЛА денежные потоки от дивидендов НОРНИКЕЛЬ всегда были критически важны с точки зрения обслуживания своего большого долга

Подробно писал про проблемы РУСАЛА с денежным потоком и важности дивидендов НОРНИКЕЛЬ в разборке МСФО компании за 1п'22

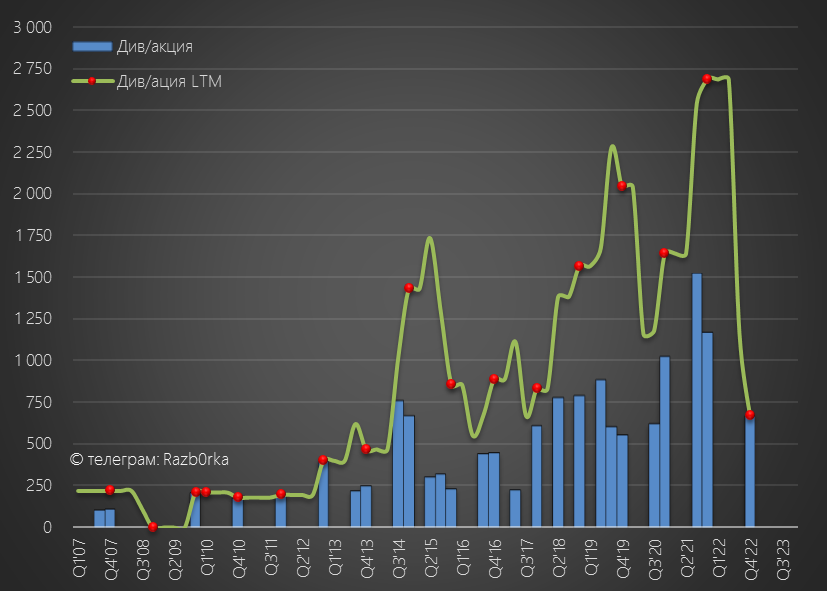

Выплата 1.5 млрд$ - это примерно 100 млрд руб или 670 руб/акция дивидендов за ВЕСЬ 2022 год

Ну как бы минимум за последние 7 лет!

Летом 2022 Потанин предупреждал о снижении дивидендов в 2022-2023 годах

То что дивиденды снизятся было понятно уже с тех пор

Но то, что дивиденды снизятся в 4 раза думаю рынок не ждал

Однако после этой новости, котировки НОРНИКЕЛя просели в моменте всего на 3.8% до 14 580 руб, а день закрыли почти на уровне открытия торгов 14 980 руб

День спустя, в понедельник вышло большое интервью Потанина для РБК

Заголовок статьи и самое интервью мне сложно комментировать

Вообще, Владимир Олегович не самый публичный олигарх в нашей стране

Но он один из самых мудрых и влиятельных!

И такая статья в РБК выглядит как публичное заявление крупной фигуры, высказанная в адрес властей и рынка

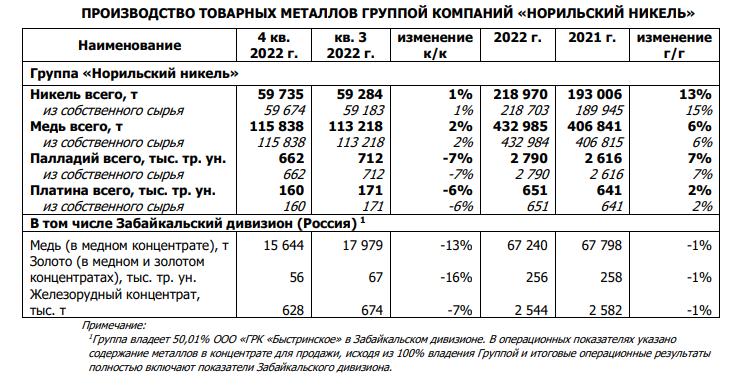

А сегодня были опубликованы операционные результаты за 4кв и за 2022 год

Как я и прогнозировал в разборке операц.результатов 3кв, компания перевыполнила свои планы по добыче на 2022 год

Кроме того, цены на металлы в 3-4 кв были выше моих прогнозов

Средний курс $ в 4кв был на 3 рубля ниже моих прогнозов (65 -> 62 )

Давайте посмотрим как сработал микс более высоких цен на металлы и низкий курс $

В расчетах ниже допускаю, что все что было добыто было продано по рыночной цене!

На самом деле, это скорее всего не так, и из-за санкций и проблем с логистикой часть добычи "легло" на склад и "сьело" рабочий капитал и денежный поток

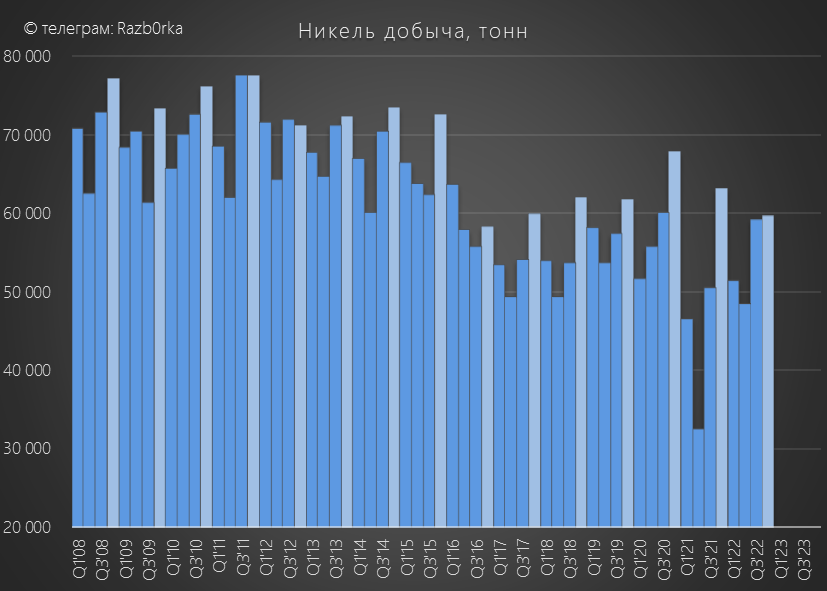

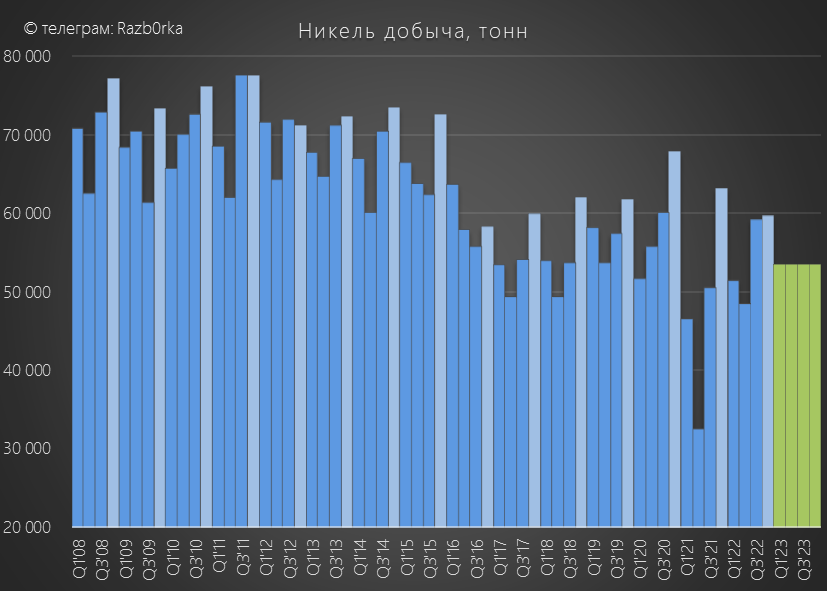

Добыча никеля выросла за счет собственного производства и снизилась за счет финляндской дочки, где добыча была "заморожена"

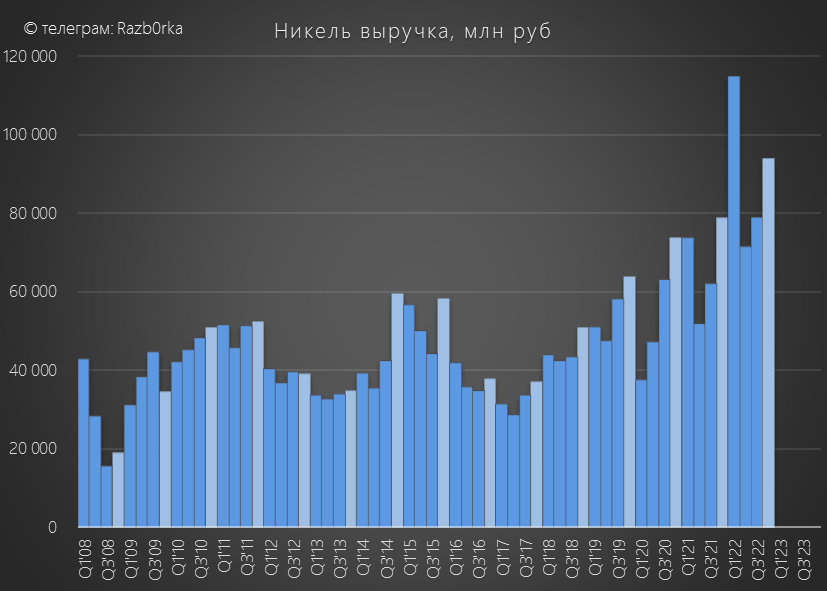

За счет роста цен и стабильной суммарной добычи, выручка от продажи никеля в 4кв достигла второго результата в истории в размере ~95 млрд руб

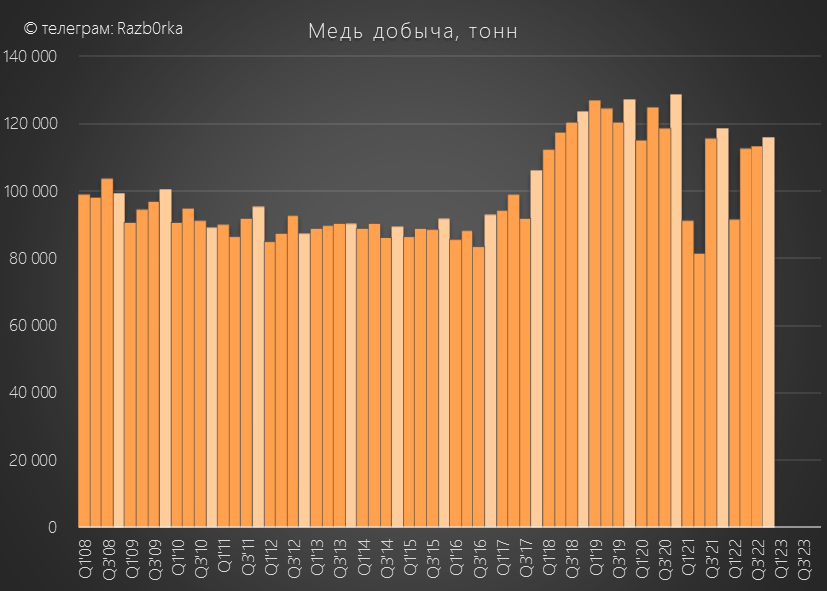

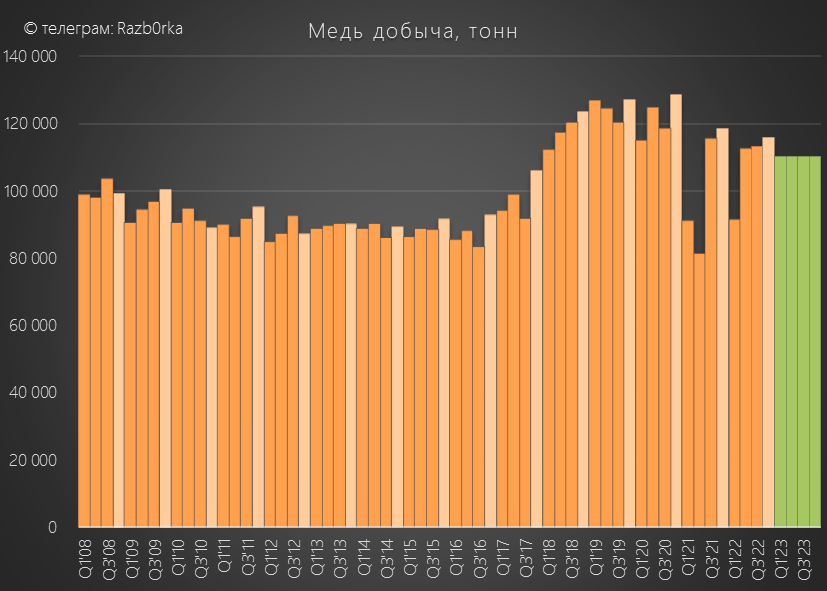

Добыча Меди была более стабильна

А вот в рублях выручка от Меди сильно просела, в отличие от никеля, за счет более резкого снижения цен на металл

Добыча Палладия за 2022 год была согласно плану

Однако, за счет падения цен на металл и снижения курса $, рублевая выручка от продаж металла в 4кв показала рекордное снижение год к году

Нам осталось разобраться с не самыми большими с точки зрения выручки и прибыли платиной и золотом

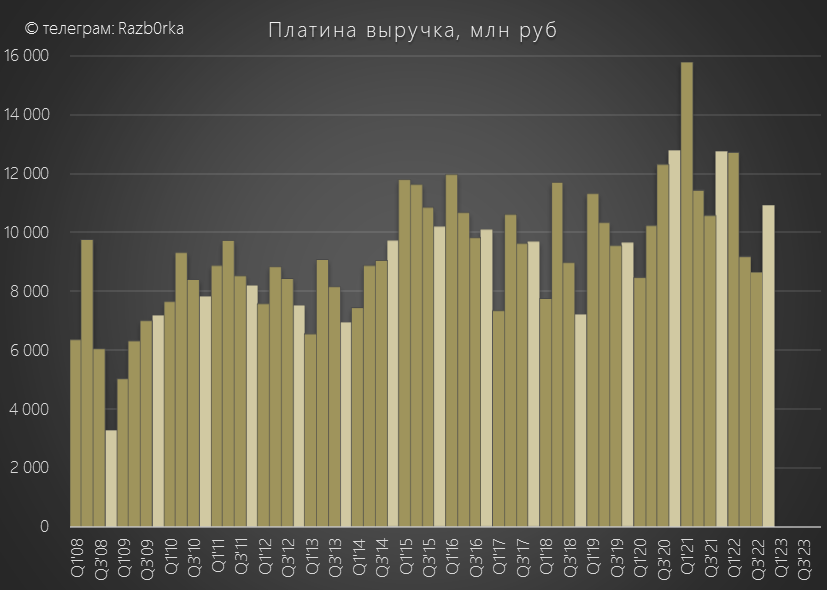

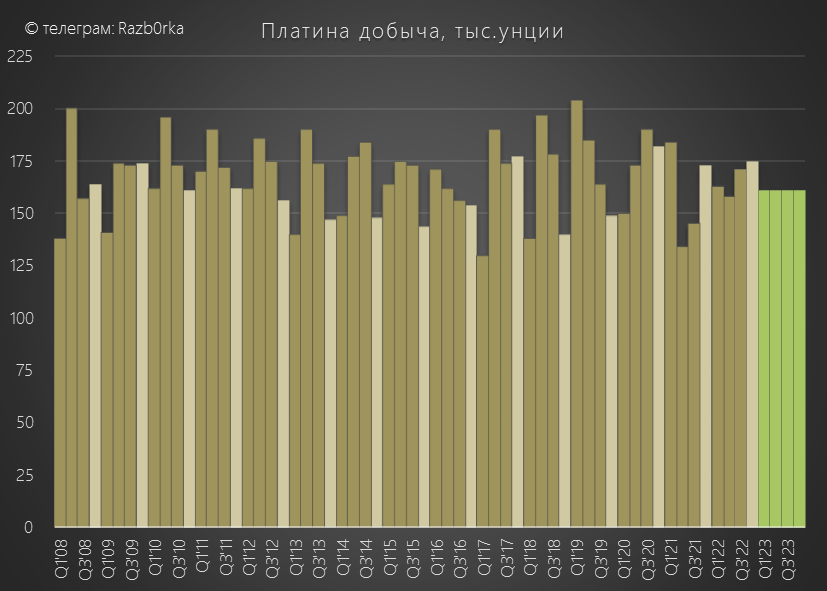

Платина даже выросла в добыче в 3-4 кварталах

Рост цен на металл и курс $ привели к росту выручки от продажи металла в 4кв

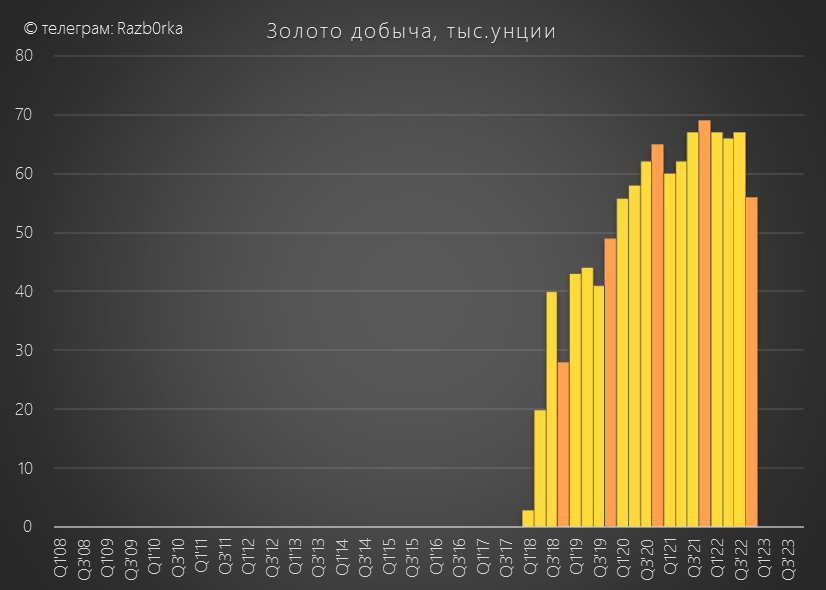

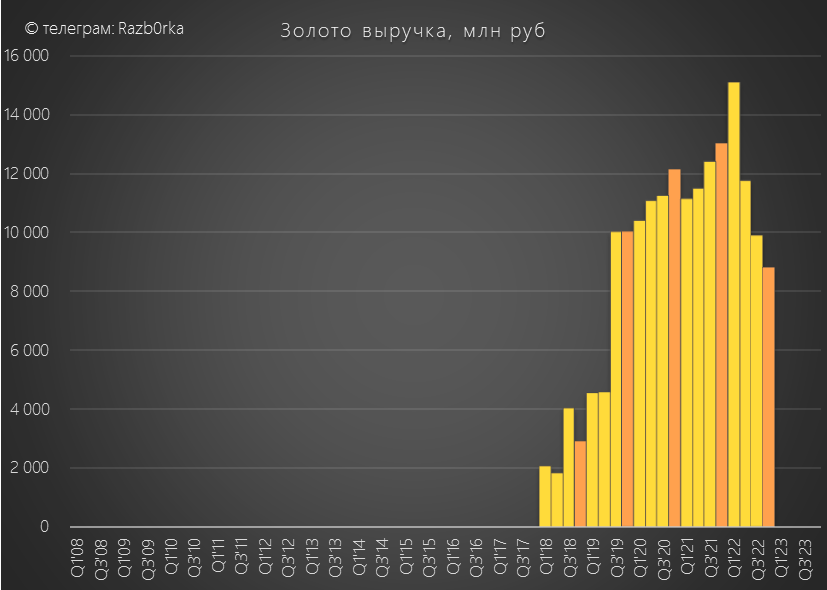

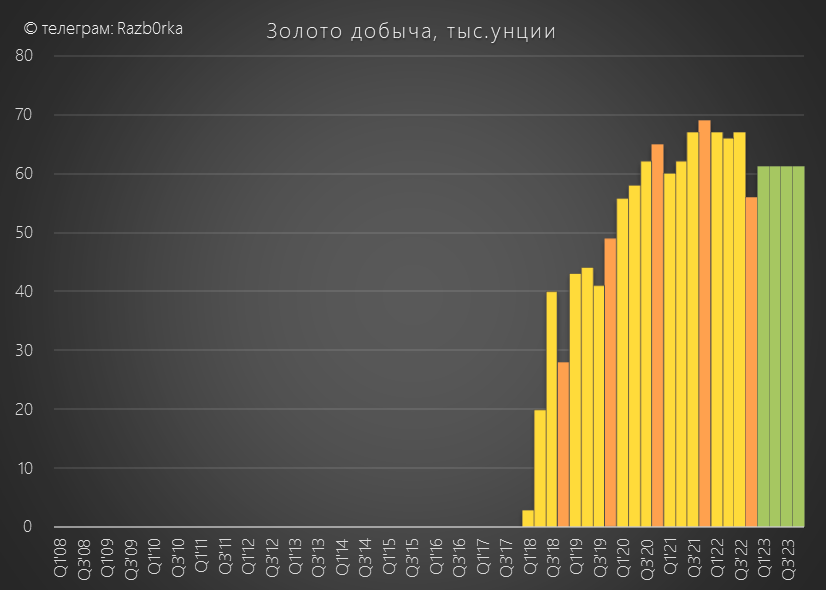

Золото не самый большой сегмент добычи у НОРНИКЕЛя

Но он тоже добавляет в "копилку" выручки и прибыли компании

Кроме основной корзины металлов есть еще и родий и другие редкие металлы

Но по этим металлам данных нет

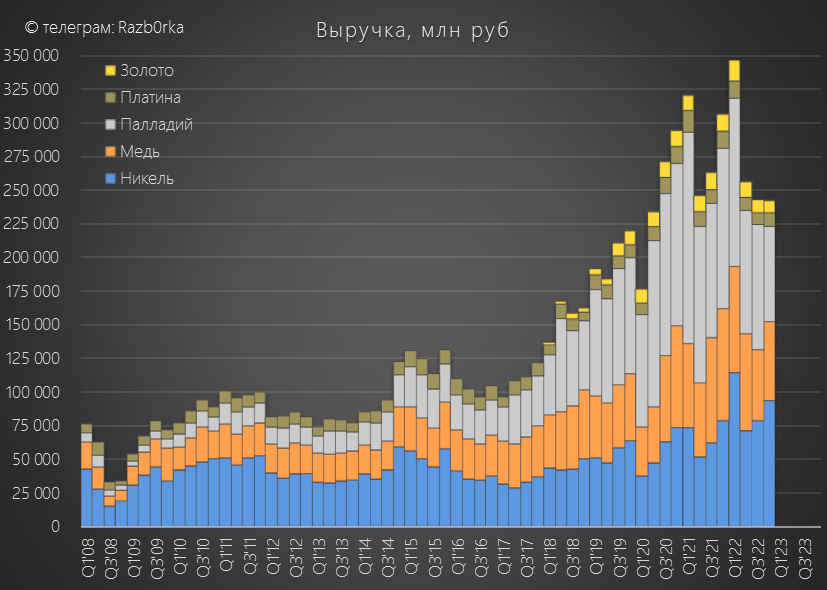

Если сложить графики выручки основной корзины, то получим такую картину

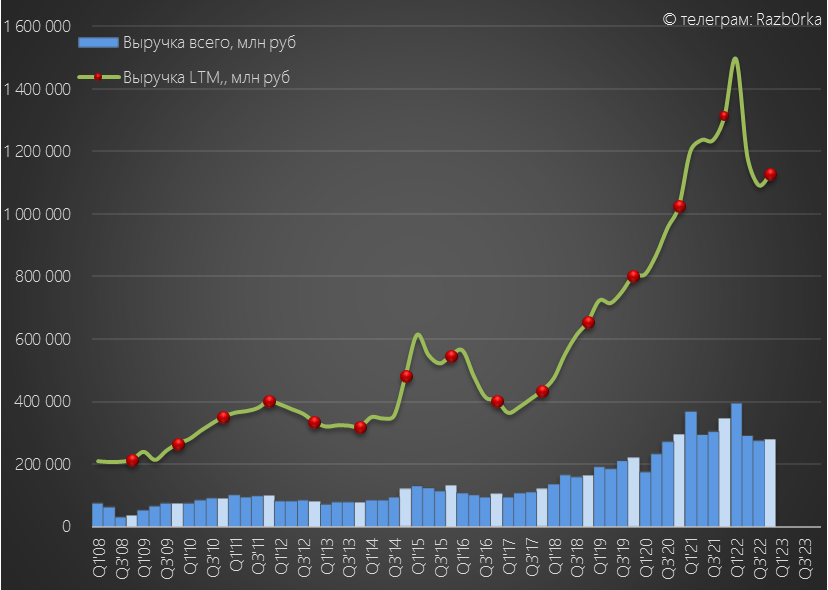

Если упростить, то выручка компании за 2022 год будет где-то по середине между рекордным 2021 и сложным 2020 годом

Вдумайтесь, выручка 1.1 трлн руб в год санкций, изоляции страны и СВО!

Удивительно устойчивый бизнес!

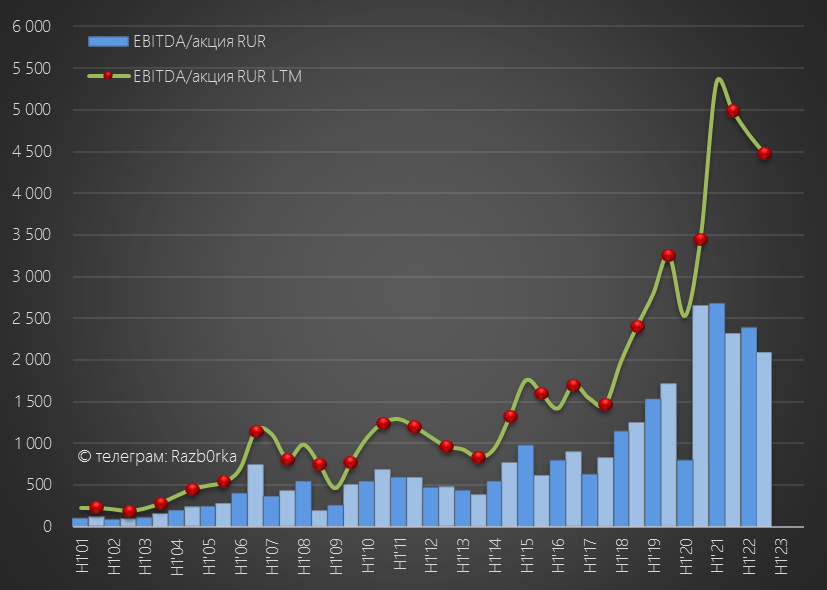

Средняя рентабельность EBITDA у НОРНИКЕЛь за последние несколько лет ~54% от выручки

Таким образом, EBITDA за 2022 должна составить как минимум ~600 млрд руб

Это около 4500 руб EBITDA/акция за 2022 год

Предложенная менеджментом выплата дивидендов составляет всего 15% годовой EBITDA, при минимальных зафиксированных в див.политике 30%

Куда менеджмент планирует направить высвободившийся денежный поток?

Норникелю разрешили досрочно вернуть Unicredit $0.5 млрд с условием покупать на рынке не более $150 млн в день

Норникель в декабре получил разрешение российских властей на досрочное погашение основной части привлеченного в конце 2021 года в итальянском UniCredit SpA $700-миллионного кредита.

Речь шла о сумме чуть больше $500 млн плюс накопленные проценты.

Досрочное погашение тела долга Норникель должен был осуществить до 31 декабря. При этом подкомиссия правительственной комиссии по иностранным инвестициям обусловила разрешение требованием ограничить ежедневный объем покупки валюты на российском рынке для проведения выплат суммой $150 млн, рассказал собеседник агентства.

Если честно, то единственной причиной погашения долга перед банком из недружественной страны я вижу сделку с итальянским акционером российского "ЭНЕЛ"

Ждем результаты НОРНИКЕЛЬ по РСБУ за 4кв'22 и МСФО за 2п'22 года

В момент публикации МСФО обычно компания озвучивала планы по выплатам дивидендов

Надеюсь, что они будут выше чем 670 руб и это поддержит котировки компании

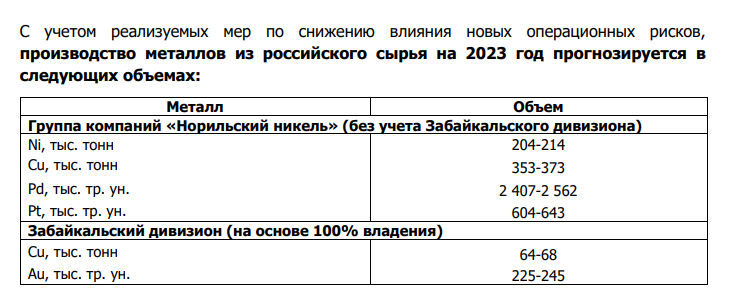

В пресс-релизе компания заявила следующие планы на производство в 2023 году

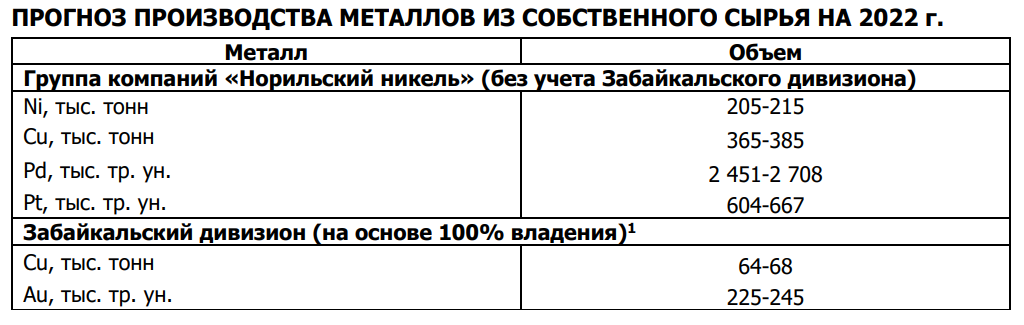

Для сравнения планы на 2022 год

Какого-то прорыва в производстве ждать не стоит, скорее судя по планам компании стоит ждать даже снижение добычи

Вот как это выглядит на графиках

Скромные планы по дивидендам за 2022 год

Скромные планы по добыче на 2023 год

Скромные ожидание по ценам на металлы в 2023 году

Скромные оценки спроса на металлы в 2023 году

Большие планы по капексу в 2023 году

А как вы оцениваете перспективы компании и ее котировок в этом году?

Все выводы как обычно вы делаете сами!

Телеграм t.me/razb0rka

Smart-lab smart-lab.ru/my/Razb0rka/

© RAZB0RKA 2022-2022. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор RAZB0RKA не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником